Luciano Andrés Laspina

Diputado de la Nación

PRO

Período: 10/12/2021 - 09/12/2025

PROYECTO DE LEY

Expediente: 7435-D-2018

Sumario: CREACION DE UNA CONTRIBUCION EXTRAORDINARIA SOBRE EL CAPITAL DE COOPERATIVAS Y MUTUALES DE AHORRO, DE CREDITO Y/O FINANCIERAS, DE SEGUROS Y/O REASEGUROS. CREACION DE LA COMISION BICAMERAL DE SEGUIMIENTO DE LA APLICACION DE LA CONTRIBUCION EXTRAORDINARIA SOBRE EL CAPITAL DE LAS COOPERATIVAS Y MUTUALES DE AHORRO, DE CREDITO Y/O FINANCIERAS, DE SEGUROS Y/O REASEGUROS.

Fecha: 28/11/2018

Publicado en: Trámite Parlamentario N° 171

Creación de la Contribución Extraordinaria sobre el Capital de Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguros y/o Reaseguros.

TÍTULO I

Contribución Extraordinaria sobre el Capital de las Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguros y/o Reaseguros

Artículo 1°.- Objeto. Créase una contribución extraordinaria, de carácter transitorio, sobre el capital de cooperativas y mutuales que desarrollen actividades de ahorro, de crédito y/o financieras y de seguros y/o reaseguros, que se aplicará en todo el territorio de la Nación y que regirá por los CUATRO (4) primeros ejercicios fiscales que se inicien a partir del 1° de Enero de 2019.

Artículo 2°.- Sujetos Obligados. Son sujetos obligados de la presente ley las cooperativas regidas por la ley 20.337 y sus modificaciones y las mutuales reguladas por la ley 20.321 y sus modificaciones, que tengan por objeto principal la realización de las actividades mencionadas en el artículo 1°, cualquiera sea la modalidad que adopten para desarrollarlas.

Artículo 3º.- Sujetos Excluidos. Quedan excluidos de las disposiciones de esta ley, las mutuales que tengan por objeto principal la realización de actividades de seguro de responsabilidad civil de vehículo automotores destinados al transporte público de pasajeros y las ART-MUTUAL.

TÍTULO II

Liquidación. Capital imponible.

Artículo 4°.- Capital imponible. El capital imponible de la presente contribución surgirá de la diferencia entre el activo y el pasivo computables, del país y del exterior, al cierre de cada período fiscal, valuados de acuerdo con las disposiciones previstas en los artículos 8° y 12 de la ley 23.427 y sus modificaciones y las que al respecto establezca la reglamentación de la presente ley.

Artículo 5°.- Activo computable y no computable. Los bienes del activo, valuados de acuerdo con las normas de la presente ley, se dividirán en bienes computables y no computables a los efectos de la determinación del capital imponible de la contribución.

No serán computables los bienes exentos previstos en la presente ley.

Artículo 6°.- Prorrateo del pasivo. El pasivo se deducirá del activo del siguiente modo:

a) Si el activo estuviese únicamente integrado por bienes computables a efectos de la liquidación de la contribución, el pasivo se deducirá íntegramente.

b) Si el activo estuviese integrado por bienes computables y no computables, el pasivo deberá deducirse en la misma proporción que corresponda a tales bienes.

Artículo 7°. Exenciones. Estarán exentos de la contribución:

a) Los bienes situados en la provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur, en las condiciones previstas por la ley 19.640;

b) Las cuotas sociales de cooperativas y mutuales alcanzadas por la presente contribución.

c) Las participaciones sociales y tenencias accionarias en el capital de otras sociedades controladas y/o vinculadas de carácter permanente.

Artículo 8°. Rubros no considerados como activo o pasivo. A los efectos de la liquidación de la presente contribución extraordinaria no serán considerados como activo los saldos de cuotas suscriptas pendientes de integración de los asociados.

No se considerarán, asimismo, como pasivo las deudas originadas en contratos regidos por la ley de transferencia de tecnología, cuando las mismas no se ajusten a las previsiones de dicha ley.

Artículo 9°. Capital imponible. Deducción. Los contribuyentes deducirán del capital determinado de acuerdo a lo dispuesto en los artículos precedentes, los siguientes conceptos, en la medida que no integren el pasivo computable:

a) Las sumas que se otorguen a los miembros del consejo de administración y de la sindicatura en concepto de reembolso de gastos y remuneraciones;

b) Las habilitaciones y gratificaciones al personal que se paguen o pongan a disposición dentro de los cinco (5) meses de cerrado el ejercicio social;

c) El retorno en dinero efectivo de los excedentes repartibles que vote la asamblea que trate el balance y demás documentación correspondiente al ejercicio social que sirvió de base para la liquidación de la presente contribución especial;

d) El capital calculado de acuerdo con las disposiciones precedentes, no imponible, por un importe total de hasta PESOS CINCUENTA MILLONES ($ 50.000.000). Este monto será actualizado anualmente, a partir del periodo 2020 inclusive, teniendo en cuenta la variación del índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censo (INDEC) correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

El importe total previsto en el inciso d) del presente artículo no resultará de aplicación cuando se trate de cooperativas y mutuales que desarrollen actividades de ahorro, de crédito y/o financieras que no cuenten con el certificado que acredite su exención en el Impuesto a las Ganancias extendido por la Administración Federal de Ingresos Públicos en cumplimiento de lo dispuesto en la ley del impuesto a las ganancias para las entidades exentas.

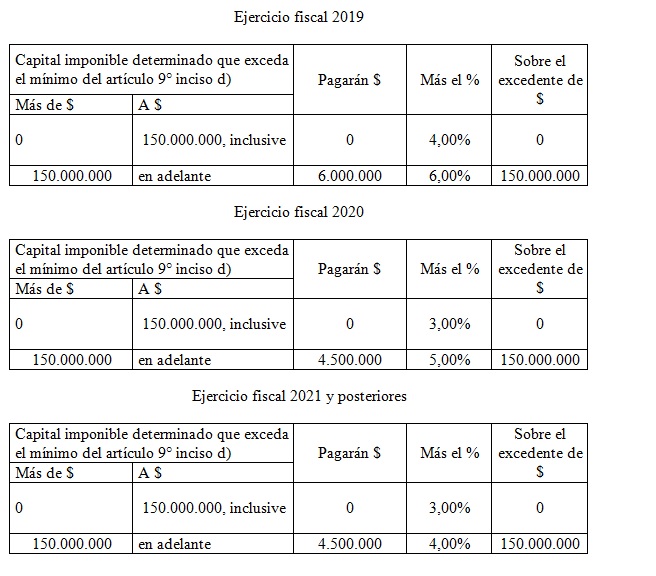

Artículo 10.- Alícuotas. La contribución surgirá de aplicar sobre el capital imponible determinado de acuerdo a lo dispuesto en la presente ley, que exceda el monto establecido en el artículo 9° inciso d), las siguientes escalas para cada uno de los ejercicios fiscales establecidos en el artículo 1°:

Los montos del presente artículo serán actualizados anualmente, a partir del periodo 2020 inclusive, teniendo en cuenta la variación del índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censo (INDEC) correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

Artículo 11.- Pago a cuenta. Las cooperativas podrán computar como pago a cuenta de este gravamen el importe que hubieran ingresado, por el mismo ejercicio, en concepto de la Contribución Especial sobre el Capital de las Cooperativas creada por la Ley 23.427 y sus modificaciones.

Artículo 12.- Para los casos no previstos en esta ley y su reglamento, se aplicarán supletoriamente las disposiciones del Título III de la ley de la Contribución Especial sobre el Capital de las Cooperativas dispuesto por la ley 23.427 y sus modificatorias, y su reglamentación, en todo lo que no se oponga a lo establecido en los artículos precedentes.

TÍTULO III

Otras disposiciones

Artículo 13.- La contribución establecida por el artículo 1° se regirá por las disposiciones de la ley 11.683 (t.o.1998) y sus modificaciones, y su aplicación, percepción y fiscalización estará a cargo de la Administración Federal de Ingresos Públicos.

Artículo 14.- No será de aplicación a esta contribución extraordinaria la exención establecida en el artículo 29 de la ley 20.321 y sus modificaciones.

Artículo 15.- El producido de la contribución extraordinaria para Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguro y/o Reaseguros se distribuirá con arreglo a las normas de la ley 23.548 y sus modificaciones.

Artículo 16.- Créase la Comisión Bicameral de Seguimiento de la aplicación de la Contribución Extraordinaria sobre el Capital de las Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguros y/o Reaseguros, la que estará integrada por TRES (3) senadores y TRES (3) diputados del Honorable Congreso de la Nación quienes serán elegidos por sus respectivos cuerpos, respetando la proporcionalidad de las fuerzas políticas que los componen, cuyo objetivo será el de realizar un seguimiento y evaluar los resultados de la presente ley respecto a la carga tributaria exigida a los contribuyentes alcanzados para que esta sea justa y equitativa en el marco general del sistema tributario argentino y, por otro lado, compatible con el crecimiento sustentable de las entidades alcanzadas por la contribución extraordinaria.

Artículo 17.- Deróguese toda norma que se oponga a la presente ley.

Artículo 18.- Las disposiciones de la presente ley entrarán en vigor a partir de su publicación en el Boletín Oficial.

Artículo 18.- Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Que el presente proyecto de ley responde a la necesidad de crear una Contribución Extraordinaria sobre el Capital de las Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguros y/o Reaseguros cuyo antecedente directo es el artículo 126 de la ley de presupuesto 2019.

Que el Senado de la Nación dió media sanción a un proyecto de ley que crea una contribución extraordinaria sobre mutuales y cooperativas con alícuotas menores y diversas modificaciones a las establecidas en la contribución creada por el artículo 126 de la ley de presupuesto 2019.

Que el proyecto de ley con media sanción del Senado de la Nación resulta contrario a lo establecido por el artículo 52 de la Constitución Nacional que establece que “a la Cámara de Diputados corresponde exclusivamente la iniciativa de las leyes sobre contribuciones y reclutamiento de tropas.”

Que en cumplimiento de la Constitución Nacional, la Cámara de Diputados debe ser la cámara de inicio de las leyes tributarias y, por tanto, para iniciar la discusión legislativa relativa a la creación de una Contribución Extraordinaria sobre el Capital de las Cooperativas y Mutuales de Ahorro, de Crédito y/o Financieras, de Seguros y/o Reaseguros.

Que el presente proyecto de ley recepta varias de las modificaciones relativas a la fórmula de cómputo del capital imponible, deducciones y exenciones planteadas en el proyecto de ley con media sanción del Senado de la Nación pero establece un criterio diferente respecto a la carga fiscal exigida a los contribuyentes alcanzados, a los fines de establecer una contribución que resulte, por un lado, justa y equitativa en el marco general del sistema tributario argentino y, por otro lado, compatible con el crecimiento sustentable de las entidades mutuales y cooperativas alcanzadas por el presente proyecto de ley.

Que la alícuota establecida respecto al capital de las cooperativas y mutuales de ahorro, de crédito y/o financieras, de seguros y/o reaseguros debe guardar relación con su capacidad contributiva, la cual podría ir disminuyendo en el tiempo pari-passu con la reducción esperada de la tasa de inflación y la correspondiente disminución de las tasas de interés de los activos financieros en moneda local. Por tales motivos, el presente proyecto establece un cronograma de reducción de alícuotas para los ejercicios fiscales 2020 y 2021.

Que dado que resulta necesario asegurar y reforzar el carácter progresivo de la contribución especial a fin de moderar su impacto en las pequeñas y medianas entidades cooperativas y mutuales preservando a aquellas que resultan vitales para los pequeños pueblos del interior de nuestro país por su rol social y los servicios financieros que prestan en ausencia del sector financiero tradicional, se propone fijar en 150 millones de pesos el monto a partir del cual se establece la alícuota máxima inicial del 6% al capital computable.

Que es importante destacar que sólo una pequeña proporción de las mutuales y cooperativas cuentan con un patrimonio superior a los $100 millones de pesos, representando apenas el 3,4% (42 de un total de 1.414) en el caso de las mutuales y del 3% en el caso de las Cooperativas de Crédito y Seguros (25 de 842). Por lo cual es evidente el carácter progresivo contenido en la presente ley.

Que por las características del mercado en el que se desempeñan es necesario eximir de la contribución especial a las mutuales que realizan actividades de ART, así como las que tengan por objeto principal la realización de actividades de seguro de responsabilidad civil de vehículo automotores destinados al transporte público de pasajeros.

Que atento a que en el artículo 126 de la Ley de Presupuesto 2019 no se estableció una actualización por inflación de la deducción especial de 50 millones de pesos ni del monto de capital que determina la escala de alicuotas, se propone su actualización teniendo en cuenta la variación del índice de Precios al Consumidor (IPC) de INDEC.

Que en la Adenda al Consenso Fiscal 2017, firmada por una amplia mayoría de gobermadores y el Jefe de Gobierno de la Ciudad Autónoma de Buenos Aires, se propuso una elevación de la carga impositiva al sector de Cooperativas y Mutuales como parte de un conjunto de medidas tributarias destinadas a compensar las mayores responsabilidades en materia de gastos de las jurisdicciones provinciales.

Que el Estado Nacional, las provincias y el conjunto de la sociedad se encuentran ante un proceso de necesaria reducción de los desequilibrios fiscales crónicos que afectaron y afectan el desenvolvimiento de nuestra macroeconomía, mediante un esfuerzo de racionalización de gastos e incremento de impuestos cuya distribución de las cargas se plasmó debidamente durante el debate y la sanción de la ley de Presupuesto 2019.

Que es nuestro deber como representantes del Pueblo de la Nación establecer, en la medida de lo posible, una distribución justa y equitativa de los esfuerzos fiscales en función de la capacidad contributiva de los ciudadanos, los sectores económicos y las corporaciones alcanzados en este proceso.

Por todo lo expuesto, solicito a mis pares me acompañen en la sanción este de este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| LASPINA, LUCIANO ANDRES | SANTA FE | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| ASUNTOS COOPERATIVOS, MUTUALES Y DE ORG.NO GUBERNAMENTALES |

| FINANZAS |

| PETICIONES, PODERES Y REGLAMENTO |

Giro a comisiones en Senado

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 05/12/2018 | DICTAMEN | Aprobado con modificaciones con disidencias |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 0983/2018 | CON MODIFICACIONES; CON 1 DISIDENCIA PARCIAL; LA COMISION HA TENIDO A LA VISTA LOS EXPEDIENTES 7473-D-18 Y 7254-D-18 | 06/11/2018 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | CITACION SESION ESPECIAL | ||

| Diputados | CONSIDERACION Y APROBACION | MEDIA SANCION | |

| Diputados | INSERCIONES | ||

| Senado | PASA A SENADO - | ||

| Senado | MOCION SOBRE TABLAS (AFIRMATIVA) | ||

| Senado | CONSIDERACION Y SANCION | SANCIONADO | |

| Senado | INSERCIONES |