Juan Manuel Pedrini

Diputado de la Nación

UNIÓN POR LA PATRIA

Período: 10/12/2021 - 09/12/2025

PROYECTO DE LEY

Expediente: 1080-D-2016

Sumario: IMPUESTOS. LEY 23966. MODIFICACION DE LOS ARTICULOS 21 Y 25, SOBRE EXENCION Y ESCALAS DE IMPUESTOS A LOS BIENES PERSONALES.

Fecha: 30/03/2016

Publicado en: Trámite Parlamentario N° 20

IMPUESTOS: BIENES PERSONALES

Artículo 1°: Modifícase el Artículo 21° de la ley 23.966 T.O. por Decreto 281/97 modificado por la ley 26.545, que quedará redactado de la siguiente forma:

Artículo 21°: Estarán exentos del impuesto:

a) Los bienes pertenecientes a los miembros de las misiones diplomáticas y consulares extranjeras, así como su personal administrativo y técnico y familiares, en la medida y con las limitaciones que establezcan los convenios internacionales aplicables. En su defecto, la exención será procedente, en la misma medida y limitaciones, sólo a condición de reciprocidad;

b) Las cuentas de capitalización comprendidas en el régimen de capitalización previsto en el título III de la ley 24.241 y las cuentas individuales correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de Política Económica del Ministerio de Economía y Obras y Servicios Públicos.

c) Las cuotas sociales de las cooperativas;

d) Los bienes inmateriales (llaves, marcas, patentes, derechos de concesión y otros bienes similares).

e) Los bienes amparados por las franquicias de la Ley 19.640.

f) Los inmuebles rurales a que se refiere el inciso e) del artículo 2º de la Ley de Impuesto a la Ganancia Mínima Presunta

g) Los títulos, bonos y demás títulos valores emitidos por la Nación, las provincias, las municipalidades y la Ciudad Autónoma de Buenos Aires y los certificados de depósitos reprogramados (CEDROS ).

h) Los depósitos en moneda argentina y extranjera efectuados en las instituciones comprendidas en el régimen de la Ley Nº 21.526, a plazo fijo, en caja de ahorro, en cuentas especiales de ahorro o en otras formas de captación de fondos de acuerdo con lo que determine el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

i) Los bienes gravados excepto los comprendidos en el artículo sin número incorporado a continuación del artículo 25 de esta ley pertenecientes a los sujetos indicados en el inciso a) del artículo 17 de la presente, cuando su valor en conjunto, determinado de acuerdo con las normas de esta ley, sea igual o inferior a pesos un millón trescientos veinticinco mil ($ 1.325.000).

El Poder Ejecutivo Nacional modificará una vez al año; con vigencia al primer día de ese año, el montos establecido en el inciso i) en una proporción igual a la variación anual del año precedente, del índice de precios mayoristas, nivel general, que deberá suministrar el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS.

Cuando el valor de dichos bienes supere la mencionada suma, quedará sujeta al gravamen la totalidad de los bienes gravados del sujeto pasivo del tributo.

Artículo 2°: Modifícase el Artículo 25° de la ley 23.966 T.O. por Decreto 281/97modificado por la ley 26.545, que quedará redactado de la siguiente forma:

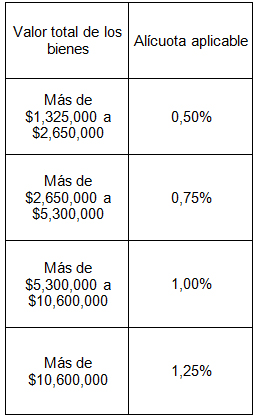

Artículo 25: El gravamen a ingresar por los contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación, sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones y participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº 19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y explotaciones unipersonales, de la alícuota que para cada caso se fija a continuación:

El Poder Ejecutivo Nacional modificará una vez al año; con vigencia al primer día de ese año, el montos del Valor total de los bienes establecido en esta tabla, en una proporción igual a la variación anual del año precedente, del índice de precios mayoristas, nivel general, que deberá suministrar el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS.

Los sujetos de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior.

Artículo 3°: De forma.

FUNDAMENTOS

Señor presidente:

Es objeto del presente proyecto adecuar el Mínimo No Imponible del Impuesto a los Bienes Personales a un nivel compatible con los valores vigentes de los principales bienes que integran el patrimonio gravado de las personas.

Si bien existen antecedentes anteriores, en 1976 el Gobierno Militar dictó la ley 21.282 que establecía el Impuesto sobre el Patrimonio Neto, al que le siguió la sanción de la ley 23.760 de 1989 que imponía un tributo sobre los Activos, para finalmente, llegar al actual Impuesto sobre los Bienes Personales que rige desde la sanción de la ley 23966 en 1991.

Este tipo de impuesto que existe en la mayoría de los países, tiene como principal virtud la de complementar al Impuesto a la Renta, ya que, siguiendo a Villegas, de dos personas con iguales rentas anuales, será la que mayor patrimonio tenga disponible la que tenga superior bienestar económico y capacidad contributiva.

De tal forma; la ventaja de los impuestos al patrimonio, y nuestro Impuesto sobre los Bienes Personales lo es, desde el punto de vista de la equidad, radica en que la capacidad tributaria no solo se expresa en la renta, sino también en el patrimonio, claro que eximiendo del pago del tributo a los pequeños patrimonios que expresen un nivel de vida del contribuyente y su familia que no se pretenda gravar.

Siguiendo esta visión, se sanciona en 1991 la ley 23.966 que estableció un Mínimo No Imponible de $ 100.000.-, monto que fue elevado por la ley 26.317 en Diciembre de 2007 a $ 305.000.-, permaneciendo invariable desde aquel entonces.

Mientras para la Cámara Argentina de la Construcción en Diciembre de 2007 con $ 305.000.- se podía construir un departamento de 161 metros cuadrados, esa superficie disminuía a solo 25 metros cuadrados en Marzo de este año. Por su parte, según las cifras del INDEC, con el importe mencionado se podía construir en Diciembre de 2007 una casa de 269 metros cuadrados, superficie que disminuía a 51 metros en Octubre de 2015 .

En ambos casos está claro que, a pesar de las diferencias de valores, un patrimonio inmobiliario valuado en $ 305.000.- en la actualidad, es entre cuatro y cinco veces inferior a uno valuado en idéntica cantidad en Diciembre de 2007.

El incremento operado en los precios de los inmuebles y automotores en los últimos ocho años, ha generado que se conviertan en contribuyentes del Impuesto sobre los Bienes Personales, personas cuya capacidad contributiva exteriorizada en su patrimonio no quiso ser alcanzada por el espíritu de la legislación.

Está claro que si bien en Diciembre de 2007, un patrimonio de $ 305.000.- podía ser objeto del impuesto, no puede serlo en este momento, ya que no tendría ningún criterio de justicia cobrarle este impuesto a quien posee y vive en una propiedad valuada hoy en ese monto.

En este proyecto se esboza como criterio que no tribute Impuesto a los Bienes Personales el patrimonio de una familia tipo compuesto por una vivienda de tipo departamento de tres ambientes y un automóvil sedán de cuatro puertas, lo que, considerando valores inmobiliarios medios de la CABA y el más barato de los automóviles 0 km del mercado, sumaría en total $ 1.325.000.-

Por lo tanto, es necesario adecuar el valor del Mínimo No Imponible para restituirle justicia y equidad al Impuesto que estamos considerando.

Con ese objeto proponemos modificar el valor establecido en el inciso I) del Artículo 21° de la ley 23.966 elevándolo a $ 1.325.000.-. Asimismo, se plantea modificar la tabla incluida en el artículo 25° de la citada norma, adecuando los valores de toda la escala, manteniendo inalterable la tasa del impuesto. Finalmente, y en el mismo artículo, se propone establecer un mecanismo automático de corrección anual de los mencionados valores en concordancia con la variación del índice de precios mayoristas nivel general que elabora el INDEC, criterio de adecuación ya adoptado por el legislador en el artículo 27º de la norma que estamos modificando.

Por lo expuesto es que solicitamos a los diputados que acompañen este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MARTINEZ, DARIO | NEUQUEN | FRENTE PARA LA VICTORIA - PJ |

| GOMEZ BULL, MAURICIO RICARDO | SANTA CRUZ | FRENTE PARA LA VICTORIA - PJ |

| LLANOS MASSA, ANA MARIA | CHUBUT | FRENTE PARA LA VICTORIA - PJ |

| HORNE, SILVIA RENEE | RIO NEGRO | FRENTE PARA LA VICTORIA - PJ |

| ABRAHAM, ALEJANDRO | MENDOZA | FRENTE PARA LA VICTORIA - PJ |

| SORIA, MARIA EMILIA | RIO NEGRO | FRENTE PARA LA VICTORIA - PJ |

| PEDRINI, JUAN MANUEL | CHACO | FRENTE PARA LA VICTORIA - PJ |

| CASTRO, SANDRA DANIELA | SAN JUAN | FRENTE PARA LA VICTORIA - PJ |

| ALVAREZ RODRIGUEZ, MARIA CRISTINA | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |