Juan Manuel Pedrini

Diputado de la Nación

UNIÓN POR LA PATRIA

Período: 10/12/2021 - 09/12/2025

PROYECTO DE LEY

Expediente: 1079-D-2016

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. LEY 24977, MODIFICADO POR LA LEY 26565 DE PRESUPUESTO. MODIFICACIONES MONOTRIBUTO.

Fecha: 30/03/2016

Publicado en: Trámite Parlamentario N° 20

IMPUESTOS: REGIMEN SIMPLIFICADO (Monotributo)

Artículo 1°: Modifícase el artículo 2° del Anexo de la ley 24.977, modificado por la ley 26.565, que quedará redactado de la siguiente forma:

Artículo 2º: A los fines de lo dispuesto en este régimen, se consideran pequeños contribuyentes las personas físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de servicios, incluida la actividad primaria, las integrantes de cooperativas de trabajo, en los términos y condiciones que se indican en el Título VI, y las sucesiones indivisas en su carácter de continuadoras de las mismas. Asimismo, se consideran pequeños contribuyentes las sociedades de hecho y comerciales irregulares (Capítulo I, Sección IV, de la ley 19.550 de Sociedades Comerciales, texto ordenado en 1984 y sus modificaciones), en la medida que tengan un máximo de hasta tres (3) socios.

Concurrentemente, deberá verificarse en todos los casos que:

a) Hubieran obtenido en los doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de pesos seiscientos sesenta y nueve mil ($ 669.000) o, de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de pesos ochocientos mil ($ 800.000) cumplan el requisito de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º;

b) No superen en el período indicado en el inciso a), los parámetros máximos de las magnitudes físicas y alquileres devengados que se establecen para su categorización a los efectos del pago del impuesto integrado que les correspondiera realizar;

c) El precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere el importe de pesos cinco mil ($ 5.000);

d) No hayan realizado importaciones de cosas muebles y/o de servicios, durante los últimos doce (12) meses del año calendario;

e) No realicen más de tres (3) actividades simultáneas o no posean más de tres (3) unidades de explotación.

Cuando se trate de sociedades comprendidas en este régimen, además de cumplirse con los requisitos exigidos a las personas físicas, la totalidad de los integrantes individualmente considerados deberá reunir las condiciones para ingresar al Régimen Simplificado para Pequeños Contribuyentes (RS).

Artículo 2°: Modifícase el artículo 8° del Anexo de la ley 24.977, modificado por la ley 26.565, que quedará redactado de la siguiente forma:

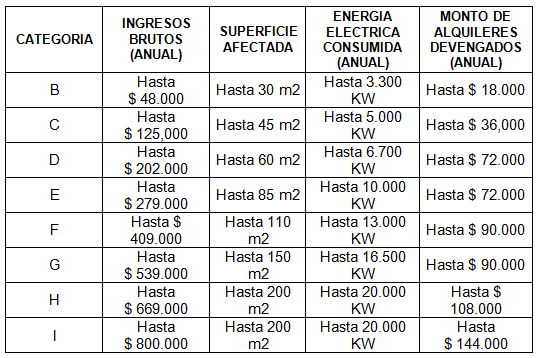

Artículo 8º: Se establecen las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales correspondientes a la o las actividades mencionadas en el primer párrafo del artículo 2º, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación:

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con ingresos brutos que superen pesos ochocientos mil ($ 800.000) anuales podrán permanecer adheridos al presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

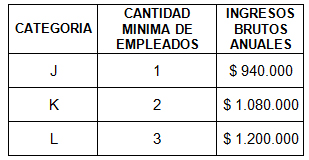

En tal situación se encuadrarán en la categoría que les corresponda conforme se indica en el siguiente cuadro de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Artículo 3°: Modificase el artículo 11° del Anexo de la ley 24.977, modificado por la ley 26.565, que quedará redactado de la siguiente forma:

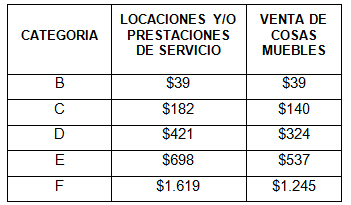

Artículo 11°: El impuesto integrado que por cada categoría deberá ingresarse mensualmente, es el que se indica en el siguiente cuadro:

En el caso de las sociedades indicadas en el artículo 2º, el pago del impuesto integrado estará a cargo de la sociedad. El monto a ingresar será el de la categoría que le corresponda según el tipo de actividad, el monto de sus ingresos brutos y demás parámetros, con más un incremento del veinte por ciento (20%) por cada uno de los socios integrantes de la sociedad.

Autorízase al Poder Ejecutivo nacional a bonificar en una o más mensualidades hasta un veinte por ciento (20%) del impuesto integrado total a ingresar en un ejercicio anual, a aquellos pequeños contribuyentes que cumplan con una determinada modalidad de pago o que guarden estricto cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente que realice actividad primaria y quede encuadrado en la Categoría B, no deberá ingresar el impuesto integrado y sólo abonará las cotizaciones mensuales fijas con destino a la seguridad social según la reglamentación que para este caso se dicte.

Cuando el pequeño contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un sujeto inscripto en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social que quede encuadrado en la Categoría B, tampoco deberá ingresar el impuesto integrado.

Artículo 4°: Modificase el artículo 52° del Anexo de la ley 24.977, modificado por la ley 26.565, que quedará redactado de la siguiente forma:

Artículo 52°: La Administración Federal de Ingresos Públicos (AFIP) modificará, en Enero de cada año; con vigencia al primer día de ese año,los montos máximos de facturación, los montos de los alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción igual a la modificación anual del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias, al mes de Septiembre del año anterior.

Artículo 5°: De forma.

FUNDAMENTOS

Señor presidente:

El presente proyecto tiene por objeto que los pequeños contribuyentes que pagan Monotributo, puedan recuperar los niveles de facturación máximos que les permitan continuar dentro del Régimen Simplificado establecido por la ley 24.977 y su modificatoria 26.565.

A tal fin, se propone modificar los valores de los rangos de ingresos brutos que determinan las categorías de estos contribuyentes, y, en función de ellas, el tributo que deben ingresar mensualmente, y de tal forma, permitir que puedan extender sus montos de facturación sin perder el beneficio de encuadrarse en este régimen especial.

La ley 24.977 estableció en su artículo 1° un régimen integrado y simplificado, relativo a los impuestos a las ganancias y al valor agregado y al sistema provisional, destinado a los pequeños contribuyentes. Este sistema tenía por objeto facilitar el encuadramiento tributario de un amplio espectro de pequeños contribuyentes, permitiendo que en un solo y reducido pago mensual, concentraran todas sus obligaciones con el fisco nacional.

El legislador comprendió que un gran número de potenciales contribuyentes sin interés fiscal por la cuantía de sus operaciones, requería de un mecanismo fácil, accesible y simple que les permitiera, pagando una suma que no fuera gravosa, formalizar sus actividades económicas y simultáneamente, cumplir con sus obligaciones con los Impuestos a las Ganancias y el IVA, y realizar sus aportes previsionales y asistenciales.

El régimen estaba dirigido a prestadores de servicios como cerrajeros, electricistas, plomeros, peluqueros, zapateros, mecánicos, profesionales independientes, y pequeños comerciantes, entre otros; a quienes les resultaba sumamente complejo cumplir con los requisitos formales de los tributos mencionados, cuando no gravoso, dada su especial actividad, su tamaño o dimensión económica y el tratamiento que a la misma le da la legislación impositiva vigente.

El artículo 2° de la ley 24.977 sancionada el 3 de Junio de 1998 establecía que se considera pequeño contribuyente a las personas físicas que ejercen oficios o son titulares de empresas o explotaciones unipersonales y a las sucesiones indivisas en su carácter de continuadoras de los mismos, que habiendo obtenido en el año calendario inmediato anterior al período fiscal de que se trata, ingresos brutos inferiores o iguales a CIENTO CUARENTA Y CUATRO MIL PESOS ($ 144.000).., y continuaba determinando otras condiciones en cuanto magnitudes físicas y precios unitarios.

El 25 de Noviembre de 2009 se sanciona la ley 26565 que modifica la ley 24.977 y que, entre otras cuestiones, corrige los valores de ingresos brutos que determinan las categorías del Régimen Simplificado de Pequeños Contribuyentes, elevando el máximo a $ 200.000.-.

El 12 de Septiembre de 2013, la AFIP, en uso de las atribuciones que le confiere la el T.O. de la ley 24.977 en el artículo 52° de su Anexo, y el Decreto 618/97, dictó la Resolución General 3529/13 mediante la cual vuelve a actualizar la tabla de categorización de pequeños contribuyentes del Régimen Simplificado, elevando su tope anual de Ingresos brutos para el caso de prestación de servicios a $ 400.000.- y $ 600.000.- si se trata de venta de cosas muebles.

En efecto, el artículo 52° del Anexo a la ley 24.977 que establece el Régimen Simplificado para Pequeños Contribuyentes faculta a la AFIP a modificar, una (1) vez al año, los montos máximos de facturación, los montos de los alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241...

Como se aprecia, el legislador, tanto en la sanción original en 1998 como en ocasión de su modificación en 2009, previó en la norma un mecanismo de corrección de los valores relativos tanto al monto máximo de facturación como a los importes del impuesto integrado a ingresar por cada categoría de contribuyente, y lo hizo relacionando esas modificaciones con el índice de movilidad de las prestaciones previsionales.

Como se mencionó, los valores que hoy rigen, fueron establecidos por una Resolución de la AFIP en Septiembre de 2013, hace ya 30 meses. Desde ese momento, los precios de los bienes y servicios han sufrido importantes variaciones, lo que determina que contribuyentes que mantengan el nivel de actividad de entonces, es decir, que tengan hoy la misma magnitud de aquel momento, tengan no obstante, hoy un monto bruto de facturación sensiblemente superior, lo que podría hacerlos perder su posibilidad de permanecer dentro del régimen simplificado para pequeños contribuyentes, ya que, siéndolo, perderían su condición de tal a causa de la no actualización de los valores de encuadre de la ley.

En idéntico período, la Jubilación mínima que en Septiembre de 2013 fue establecida en $ 2.477.-, pasó a ser de $ 4.959.- en Marzo de este año, experimentando un aumento del 100.2%.

Un Régimen como el que estamos considerando, se define por los parámetros objetivos que la norma legal que lo establece, determina. En este caso, los montos máximos de facturación determinan quien tiene la condición de pequeño contribuyente, y por lo tanto, la posibilidad de encuadrarse en el sistema. Cuando esos parámetros están expresados en moneda corriente, y no se adecuan cuando el nivel de precios general de la economía varía, el solo transcurrir del tiempo hace que los parámetros vayan objetivamente modificándose, y consecuentemente, los contribuyentes pasen a tener un tratamiento distinto o sensiblemente distinto al que se definió en el momento en que se sancionó la norma correspondiente.

De mantenerse en el tiempo esta situación, un grupo importante de contribuyentes se verían obligados a migrar a la condición de responsable inscripto, debiendo encuadrarse en el régimen general de los Impuestos a la Ganancias e IVA, lo que les produciría una carga tributaria que no podrían soportar dado su nivel de ingresos y la característica de los mismos. Y este efecto no es perseguido por la legislación vigente, que por tanto, requiere adecuación.

Es por todo lo expuesto que, para que no pierda su esencia, es oportuno y necesario modificar los montos de facturación, así como los importes del impuesto a ingresar previstos en el Régimen Simplificado, y simultáneamente, establecer un mecanismo de automaticidad obligatoria para la corrección de los mismos.

Por ello, proponemos modificar los valores máximos de facturación establecidos para cada categoría de contribuyentes de este Régimen en una proporción similar a la modificación experimentada por el índice de movilidad de las prestaciones previsionales.

A tal fin hemos diseñado una nueva escala, tanto de montos de facturación máxima como de importes del impuesto a ingresar por categoría, que mantiene en los primeros cinco escalones las actuales condiciones de facturación y tributación, haciendo que ningún contribuyente pague una tasa mayor de monotributo si mantiene el nivel de facturación presente; y simultáneamente se van elevando los montos máximos de facturación en los escalones sexto al octavo, hasta duplicar el actual tope de ingresos brutos permitido para contribuyentes de este Régimen, aumentando el importe del impuesto y la tasa que los contribuyentes que se encuadren en estas últimas categorías deben pagar. Igual tratamiento se le otorga a las tres categorías destinadas solo para quienes tienen como actividad exclusiva la venta de bienes.

De igual forma se propone duplicar los montos de los alquileres que se utilizan también como parámetro para categorizar a los contribuyentes.

Específicamente, se propone modificar los incisos a) y c) del artículo 2° del Anexo del Texto actualizado de la ley 24.977 elevando a $669.000.- y $ 800.000.- los montos máximos de facturación de prestación de servicios y venta de bienes respectivamente, del año anterior de quienes quieran ingresar al Régimen, así como subir a $ 5.000.- el monto máximo de precio unitario de venta.

Asimismo, el proyecto plantea modificar el artículo 8° de la misma norma estableciendo en la tabla respectiva los nuevos valores máximos de facturación para cada categoría así como los relativos al monto pagado en concepto de alquileres. Simultáneamente, se propone una modificación en la redacción del párrafo inmediato posterior que tiene por objeto aclarar su significado.

Se propone también modificar la tabla del artículo 11° del Régimen Simplificado, a fin de corregir los montos del impuesto a ingresar por cada categoría de contribuyente.

Finalmente, plantea la modificación del artículo 52° con el objeto de establecer la obligación de la AFIP de modificar anualmente los distintos valores del Régimen a fin de mantener un mecanismo automático de actualización de los mismos.

Es por todo ello que solicitamos a los señores legisladores que nos acompañen con su respaldo al presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| MARTINEZ, DARIO | NEUQUEN | FRENTE PARA LA VICTORIA - PJ |

| GOMEZ BULL, MAURICIO RICARDO | SANTA CRUZ | FRENTE PARA LA VICTORIA - PJ |

| LLANOS MASSA, ANA MARIA | CHUBUT | FRENTE PARA LA VICTORIA - PJ |

| HORNE, SILVIA RENEE | RIO NEGRO | FRENTE PARA LA VICTORIA - PJ |

| ABRAHAM, ALEJANDRO | MENDOZA | FRENTE PARA LA VICTORIA - PJ |

| CASTRO, SANDRA DANIELA | SAN JUAN | FRENTE PARA LA VICTORIA - PJ |

| ALVAREZ RODRIGUEZ, MARIA CRISTINA | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| SORIA, MARIA EMILIA | RIO NEGRO | FRENTE PARA LA VICTORIA - PJ |

| PEDRINI, JUAN MANUEL | CHACO | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |