Julio Cobos

Diputado de la Nación

UCR - UNIÓN CÍVICA RADICAL

Período: 10/12/2021 - 09/12/2025

PROYECTO DE LEY

Expediente: 1630-D-2015

Sumario: IMPUESTOS SOBRE LOS BIENES PERSONALES - LEY 26317 -, MODIFICATORIA DE LA LEY 23966 SOBRE MONTOS DE LOS BIENES GRAVADOS.

Fecha: 09/04/2015

Publicado en: Trámite Parlamentario N° 25

Artículo 1º.- Sustitúyase el artículo 1º de

la Ley Nº 26.317, Impuesto sobre los Bienes Personales, Modificación de la Ley Nº 23.966,

por el siguiente:

"Incorporase como

inciso i), del artículo 21º, de la Ley Nº 23.966, Titulo VI, de Impuesto sobre los Bienes

Personales, texto ordenado en 1997 y sus modificaciones, por el siguiente:

Los bienes gravados,

cuyo valor en conjunto, determinado de acuerdo con las normas de esta ley, sea igual o

inferior a PESOS UN MILLON CINCUENTA MIL ($ 1.050.000). Cuando el valor de los

bienes supere la mencionada suma, quedará sujeto al gravamen la totalidad de los bienes

gravados del sujeto pasivo del tributo".

Artículo 2º.- Sustituyese el artículo 5º de

la Ley Nº 26.317, Impuesto sobre los Bienes Personales, Modificación de la Ley Nº 23.966,

por el siguiente:

"Sustituyese el primer

párrafo del artículo 25º del Título VI de la Ley Nº 23.966, por el siguiente:

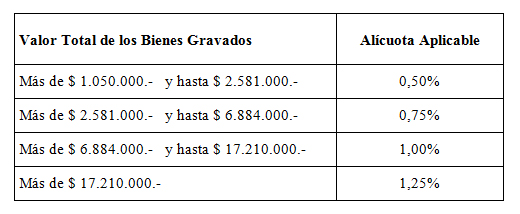

El gravamen a ingresar

por los contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones y

participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº 19.550

(t.o. 1984 y sus modificaciones), con excepción de las empresas y explotaciones

unipersonales, de la alícuota que para cada caso se fija a continuación:

Artículo 3º.- Inclúyase como segundo

párrafo del artículo 28º de la ley Nº 23.966 (t.o. 1997 y sus modificaciones) lo siguiente:

Los empleados en

relación de dependencia cuyas remuneraciones brutas, percibidas durante el año anterior

y los actores cuyos ingresos percibidos a través de la Asociación Argentina de Actores

durante el año anterior, resulten iguales o superiores a $ 307.000.-, están obligados a

presentar Declaración Jurada de bienes personales; aunque de esta surja que no son

responsables de ingresar tributo alguno.

Artículo 4º.- Sustitúyase el Segundo

párrafo del artículo 27º de la Ley Nº 23.966 (t.o. 1997 y sus modificaciones) por el

siguiente:

"Asimismo, la

Administración Federal de Ingresos Públicos a partir del período fiscal 2016 inclusive

actualizará anualmente, sobre la base de la variación experimentada en el índice

mencionado en el primer párrafo del presente artículo durante el período fiscal a que se

refiere la liquidación del gravamen, el importe previsto en el artículo 21º inc. i), artículo

25º el Valor Total de los Bienes Gravados a efectos de asignar las respectivas Alícuotas

Aplicables, artículo 26º y artículo 28º segundo párrafo incluido según el artículo anterior,

los que se encuentran re expresados en la unidad monetaria establecida por el Decreto Nº

2.128 del 10 de Octubre de 1991."

Artículo 5º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

Sr. Presidente:

Mediante la Ley Nº 23.966 (B.O.:

20/08/1991) se estableció con carácter de emergencia y por el término de nueve períodos

fiscales, computados a partir del 31 de diciembre de 1991 inclusive, un impuesto de

aplicación en todo el territorio de la Nación que recae sobre los bienes personales de

personas físicas y/o sucesiones indivisas existentes al 31 de diciembre de cada año, situados

en el país y en el exterior. Por lo tanto, el último ejercicio de vigencia, bajo las condiciones

originales, cerró el 31 de Diciembre de 1999.

Sin embargo, a través de sucesivas normas se

ha prorrogado la vigencia del impuesto. En ese sentido, por Ley Nº 25.239 (B.O. 31/12/99),

se dispuso en su Título XIII -artículo 16-, prorrogar por el término de DOS (2) períodos

fiscales, a partir del 1º de enero del año 2000, los Títulos III y VI de la Ley Nº 23.966 de

Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones. La

Ley Nº 25.560 (B.O. 8/1/2002), en su artículo 1, prorroga hasta el 31 de diciembre de 2005,

la vigencia del Impuesto sobre los Bienes Personales.

Por Ley Nº 26.072 (B.O. 10/1/2006) se

procede, nuevamente, a disponer la prórroga del referido gravamen hasta el 31/12/2009.

Actualmente dicha vigencia se encuentra prorrogada hasta el 31/12/2019 por Ley N°

26.545 (B.O.: 2/12/2009).

Como es sabido y prácticamente costumbre en

Argentina, los tributos que nacen en la emergencia económica, se mantienen y consolidan

en época de auge y se reafirman cuando amenaza una nueva crisis.

El Impuesto sobre los Bienes Personales, que

grava la posesión o pertenencia de bienes que las personas físicas y/o sucesiones indivisas

al 31 de diciembre de cada año, es un tributo de tipo instantáneo ya que el hecho imponible

recae sobre la "fotografía" de los bienes pertenecientes a los sujetos gravados, tomados a

dicha fecha.

El gravamen es de tipo personal, directo,

progresivo pero aplica un criterio contrario al de capacidad contributiva, ya que no grava el

patrimonio neto del sujeto -Activo menos Pasivo-, lo que resultaría más adecuado por

considerar no sólo la posesión o pertenencia de bienes por parte de los sujetos pasivos sino

también el nivel de endeudamiento de los mismos, ya que la norma sólo prevé la

deducibilidad de las deudas Hipotecarias originadas en la compra o construcción de

inmuebles destinados a la casa habitación del contribuyente.

Como ya señalamos el impuesto nace el 1991

Ley Nº 23.966 y en el año 2007, se sancionó la Ley Nº 26.317, a través de la cual se

modifica sustancialmente el Impuesto sobre los Bienes Personales. Entre las principales

modificaciones podemos señalar:

- La eliminación del mínimo no

imponible.

- La modificación de las alícuotas para

los sujetos del país.

- La modificación de la alícuota para los

bienes situados en el país pertenecientes a personas físicas o sucesiones indivisas radicadas

en el exterior.

- Cambios en la valuación de inmuebles.

Estas modificaciones resultan de aplicación

para el período fiscal 2007 y siguientes. Con motivo de los referidos cambios instaurados y

la falta de claridad de algunos aspectos referidos a la liquidación del gravamen, tales como

por ejemplo: los relativos al mínimo exento, se procedió a promulgar la Ley N° 26.452 (BO

16/12/2008) la cual ha introducido nuevas modificaciones a la Ley de Impuesto Sobre los

Bienes Personales. (1)

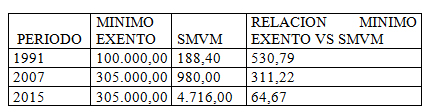

El impuesto en cuestión en 1991 estaba

destinado a que lo paguen aquellas personas que presentaban activo sólido. En ese

momento, el mínimo no imponible era de $ 100.000, equivalente a cien mil dólares, una

suma muy importante en esa época.

El Salario Mínimo Vital y móvil vigente en

1991 era de $188.40. Si consideramos que este dato se implementó y se utiliza como una

forma proteger a los sectores asalariados más desprotegidos, entre otros objetivos, podemos

decir que el Mínimo no imponible (hoy mínimo exento) era equivalente a 530 veces el

SMVM.

De la misma manera si comparamos el

SMVM vigente a partir del 01/01/2015 de $ 4716 en relación con el Mínimo exento de

$305000, la misma resulta igual a 64 veces.

Entonces si actualizamos el mínimo exento

sosteniendo esta relación del inicio del impuesto el mismo debería ser de $ 2503184.71 o

siendo más conservadores, desde su última actualización $ 1467734,69.

Otra unidad de medida para comparar los

desfasajes de la norma es el dólar. La norma prevé en su art 22 y 23, la valuación de los

depósitos y créditos en moneda extranjera y las existencias de la misma: De acuerdo con el

último valor de cotización -tipo comprador- del Banco de la Nación Argentina al 31 de

diciembre de cada año, incluyendo el importe de los intereses que se hubieran devengado a

dicha fecha.

Si consideramos que una inicialmente el

mínimo exento equivalía a 100000 dólares USD, hoy podemos decir que tomando como

valor de referencia la cotización del dólar a 8,73 equivaldría a $ 873000,00 y si

consideramos el 20% que debemos pagar al momento de adquirir moneda extranjera el

mismo resultaría en $ 1047600.

Uno de los índices previsto de actualización

es variación de índices de precios al por mayor, nivel general, que deberá suministrar el

Instituto Nacional de Estadística y Censos (art. 27) para la valuación de los inmuebles.

La última modificación que tuvo el Monto

Mínimo Exento fue en diciembre del 2007 mediante la Ley Nª 26.317, elevándolo a $

305.000.-,que rige hasta la actualidad. Como observamos la Variación Relativa del Monto

Mínimo Exento en 23 años es de 205%.

Sin analizar lo ocurrido en años anteriores al

2007 y la actualización de ese año; comparando solamente el periodo Diciembre del 2007

hasta Diciembre del 2014 vemos que no tuvo ajuste el Monto Mínimo Exento, y dos

índices elaborados por el INDEC demuestran los siguientes aumentos:

a) Índice de Precios Internos al por Mayor

157,92%

b) Índice del costo de la Construcción

267,88%

Más aún si consideramos las constantes y

fuertes actualizaciones que sufrieron las valuaciones de los inmuebles dadas por los

organismos Provinciales o municipales y la también constante actualización del valor de los

rodados establecida por AFIP resulta en que la liquidación del impuesto se encuentra

totalmente afectada en su espíritu por los efectos de la inflación vigente.

Situación similar se presenta cuando

observamos los valores de mercado de los inmuebles, ya que un inmueble que valuado

según la norma no pagaba al transferirlo el nuevo propietario termina pagando por un valor

muy por encima de lo declarado anteriormente, no por estar mal valuado sino por tomar el

valor de mercado.

Por lo anterior una importante cantidad de

ciudadanos ha empezado a abonar el "impuesto a la riqueza", y seguirán incorporándose

cada vez más, a pesar de no tener un mayor poder adquisitivo, esto es solamente por causa

de la inflación.

De mantener el Monto Mínimo Exento sin

modificar, muchos de los ciudadanos beneficiados con planes para la adquisición de

vivienda propia deberán tributar este impuesto o ya lo están haciendo.

La última modificación que tuvo el Monto

Mínimo Exento fue en diciembre del 2007 mediante la Ley Nª 26.317, elevándolo a $

305.000 que rige hasta la actualidad. Como observamos la Variación Relativa del Monto

Mínimo Exento en 23 años es de 205%.

Sin analizar lo ocurrido en años anteriores al

2007 y la actualización de ese año; comparando solamente el periodo, Diciembre del 2007

hasta Diciembre del 2014 vemos que no tuvo ajuste el Monto Mínimo Exento, y dos

índices elaborados por el INDEC demuestran los siguientes aumentos:

c) Índice de Precios Internos al por Mayor

157,92%

d) Índice del costo de la Construcción

267,88%

Por lo anterior una importante cantidad de

ciudadanos ha empezado a abonar el "impuesto a la riqueza", y seguirán incorporándose

cada vez más, a pesar de no tener un mayor poder adquisitivo, esto es solamente por causa

de la inflación.

De mantener el Monto Mínimo Exento sin

modificar, muchos de los ciudadanos beneficiados con planes para la adquisición de

vivienda propia deberán tributar este impuesto o ya lo están haciendo.

Por lo antes dicho es necesario modificar el

monto en cuestión al 31 de diciembre de 2015 y fijándolo en PESOS UN MILLON

CINCUENTA MIL ($ 1.050.000.-); dado que se calcula con el valor de los bienes al mes

de diciembre del año a declarar.

Según la resolución 2437/08 de la

Administración Federal de Ingresos Públicos los empleados en relación de dependencia

cuyas remuneraciones brutas, percibidas durante el año anterior y los actores cuyos

ingresos percibidos a través de la Asociación Argentina de Actores durante el año anterior,

resulten iguales o superiores a $ 96.000.-, están obligados a presentar Declaración Jurada de

Bienes Personales; aunque de esta surja que no son responsables de ingresar tributo alguno.

Es necesario modificar este valor, por haber

quedado desactualizado; un empleado con un ingreso mensual más aguinaldo de $ 7.400.-

está obligado por esta norma a presentar DDJJ. Siguiendo igual criterio que la actualización

del mínimo exento, es necesario fijar el valor en $ 307.000. También es necesario crear un

sistema de ajuste automático de este valor; sino con el transcurso del tiempo tendremos los

mismos problemas.

Por lo antes dicho, solicito a mis pares el

pronto debate y aprobación de este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| COBOS, JULIO | MENDOZA | UCR |

| BURYAILE, RICARDO | FORMOSA | UCR |

| PETRI, LUIS ALFONSO | MENDOZA | UCR |

| GIMENEZ, PATRICIA VIVIANA | MENDOZA | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |