Diputados

Diputados

Gerardo Milman

Diputado de la Nación

PRO

Período: 10/12/2021 - 09/12/2025

PROYECTO DE RESOLUCION

Expediente: 4445-D-2013

Sumario: SOLICITAR AL PODER EJECUTIVO DISPONGA LAS MEDIDAS NECESARIAS PARA EXIMIR DEL PAGO DEL IMPUESTO A LAS GANANCIAS A LA PRIMERA CUOTA DEL SUELDO ANUAL COMPLEMENTARIO, PARA AQUELLOS SUJETOS CUYA REMUNERACION BRUTA MENSUAL DEVENGADA ENTRE LOS MESES DE ENERO A JUNIO DE 2013, NO SUPERE LA SUMA DE PESOS VEINTICINCO MIL - $ 25000 -.

Fecha: 31/05/2013

Publicado en: Trámite Parlamentario N° 61

Solicitar al Poder Ejecutivo

Nacional que arbitre los medios necesarios a fin de eximir del pago del

Impuesto a las Ganancias a la primer cuota del sueldo anual complementario,

para aquellos sujetos cuya remuneración bruta mensual devengada entre los

meses de enero a junio de 2013, no supere la suma de PESOS VEINTICINCO

MIL ($25.000).-

FUNDAMENTOS

Señor presidente:

Mediante este proyecto de

Resolución venimos a solicitar al Poder Ejecutivo Nacional una medida que

implicaría eximir del pago del Impuesto a las Ganancias a la primer cuota del

sueldo anual complementario, para aquellos sujetos cuya remuneración bruta

mensual devengada entre los meses de enero a junio de 2013, no supere la

suma de PESOS VEINTICINCO MIL ($25.000).

Consideramos que esta decisión

generaría una situación que se traduciría en el aumento del consumo ya que

según lo mencionado oportunamente por la Presidenta de la Nación en ocasión

del anuncio del Decreto 2191/2012, el beneficio alcanza al 98,12 por ciento de

los trabajadores en relación de dependencia.

Cabe mencionar como antecedente

de este proyecto, el Decreto 2191/2012, por medio del cual la Presidenta de la

Nación eliminó el cobro del Impuesto a las Ganancias para la segunda cuota del

sueldo anual complementario del año 2012 para sueldos que no superen los

veinticinco mil pesos ($25.000).

En los considerandos de dicho

Decreto se deja de manifiesto el objeto de la medida y que responde a la

necesidad de instrumentar medidas contracíclicas que resulten conducentes al

fortalecimiento del poder adquisitivo de los trabajadores y de sus familias y, con

ello, la consolidación de la demanda y del mercado interno nacional. Es por esto

que consideramos necesaria la aplicación de esta medida en la primer cuota

anual del sueldo complementario 2013, a fin de eximir del pago de este

impuesto a aquellos trabajadores que ven reducido su sueldo a causa de la

inflación y que podrían destinar este ingreso a consumo y/o bienestar personal

y/o familiar.

Es necesario destacar que la

retención del impuesto a las ganancias tiene fuerte incidencia en el Aguinaldo,

ya que por su estructura y forma de percepción el efecto se magnifica

considerablemente.

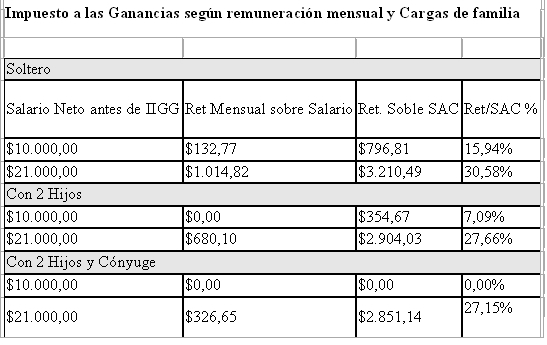

Para ilustrar este aspecto se

recurre a los dos extremos involucrados en la presente propuesta, es decir

quien perciba una retribución bruta de $ 25.000 (lo que implica un neto, antes

de retención de impuesto a las ganancias del orden de los $21.000) y por el

otro lado un ingreso cercano al límite inferior de quienes sufren la retención, se

presenta en el ejemplo un neto antes del impuesto de $10.000.

Obviamente la configuración

familiar afecta el monto a tributar, en tanto modifica las deducciones, pero vale

señalar que en el caso de "casados con Hijos" normalmente se computa, a la

hora de evaluar la incidencia, el cónyuge sin embargo esto sólo es pertinente

en caso que el mismo registre ingresos mensuales inferiores a $1.300; por lo

tanto en el ejemplo presentado se evalúa con y sin el cónyuge en el caso de

tener hijos.

Los resultados resultan

demostrativos, en el caso de ingresos superiores mientras que la retención

mensual oscila entre 1,5 y 4,8%, según configuración familiar; ésta llega hasta

el 30% en caso de solteros y supera el 27% en caso de familia completa.

En el otro extremo quien

mensualmente sufre retenciones sólo en caso de no tener cargas de familia, y

esta resulta del 1,3%; sobre el aguinaldo llega al 16% para el soltero y tributa

el 7% del aguinaldo en caso de tener hijos sin cónyuge como carga de

familia.

Es decir que la presión del

impuesto a las ganancias sobre el aguinaldo puede llegar a multiplicarse por

más de 18 veces con respecto a la presión sobre el salario; y puede llegar a

incluir en el impuesto a quienes por su retribución mensual no corresponde

tributar.

Esto implica que la aplicación del

impuesto a las ganancias sobre el Sueldo Anual Complementario con la

estructura vigente distorsiona totalmente la existencia del mismo, ya que en

lugar de significar el 50% de la remuneración habitual puede caer hasta apenas

el 36% de la misma.

Por lo expuesto precedentemente,

y porque consideramos que esta medida sería sumamente positiva para todos

aquellos trabajadores que al día de la fecha son alcanzados por este Impuesto,

es que solicito a las Sras. Diputadas y los Sres. Diputados me acompañen en la

sanción del presente Proyecto de Resolución.-

| Firmante | Distrito | Bloque |

|---|---|---|

| LINARES, MARIA VIRGINIA | BUENOS AIRES | GEN |

| DONDA PEREZ, VICTORIA ANALIA | BUENOS AIRES | LIBRES DEL SUR |

| PERALTA, FABIAN FRANCISCO | SANTA FE | GEN |

| MILMAN, GERARDO | BUENOS AIRES | GEN |

| DUCLOS, OMAR ARNALDO | BUENOS AIRES | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |