Ana Carolina Gaillard

Diputada de la Nación

UNIÓN POR LA PATRIA

Período: 10/12/2021 - 09/12/2025

PROYECTO DE LEY

Expediente: 0203-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACIONES, SOBRE RENTA FINANCIERA. DEROGACION DE LA LEY 26893.

Fecha: 02/03/2016

Publicado en: Trámite Parlamentario N° 2

"Ley de Impuesto a

las Ganancias - Modificaciones"

ARTICULO 1° - deróguese la ley N°

26.893

ARTICULO 2° - Sustituyese el punto 3

del artículo 2° de la Ley de Impuesto a las Ganancias N° 20.628 (T.O. 1997 y sus

modificaciones) por el siguiente:

3. Los resultados provenientes de la

enajenación de bienes muebles amortizables, acciones, cuotas y participaciones

sociales, títulos, bonos y demás valores, cualquiera fuera el sujeto que las

obtenga.

ARTICULO 3° - Deróguese el inciso w)

del artículo 20 de la Ley de Impuesto a las Ganancias N° 20.628 (T.O. 1997 y sus

modificaciones).

ARTICULO 4° - Sustitúyase el inciso k)

del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, por el siguiente:

k) Las ganancias derivadas de títulos,

acciones, cédulas, letras, obligaciones y demás valores emitidos o que se emitan en

el futuro por entidades oficiales cuando exista una ley general o especial que así lo

disponga.

ARTICULO 5° - Sustituyese el inciso k)

del artículo 45 de la Ley de Impuesto a las Ganancias N° 20.628 (T.O. 1997 y sus

modificaciones) por el siguiente:

k) las ganancias derivadas de títulos,

acciones, cédulas, letras, obligaciones y todos los instrumentos financieros, creados y

por crear, que sean emitidos por los fiscos provinciales, municipales o el Estado

Nacional.

ARTICULO 6° - Sustituyese el inciso H)

del artículo 20 de la Ley de Impuesto a las Ganancias N° 20.628 (T.O. 1997 y sus

modificaciones) por el siguiente:

h) Los intereses originados por los

siguientes depósitos efectuados en instituciones sujetas al régimen legal de entidades

financieras:

1. Caja de ahorro.

2. Cuentas especiales de ahorro.

3. Plazo fijo por montos menores a pesos

un millón ($1.000.000)

Excluyese los intereses provenientes de

depósitos con cláusula de ajuste.

ARTICULO 7° - Sustitúyase el artículo 90

de la Ley de Impuesto a las Ganancias N° 20.628 (T.O. 1997 y sus modificaciones)

por el siguiente:

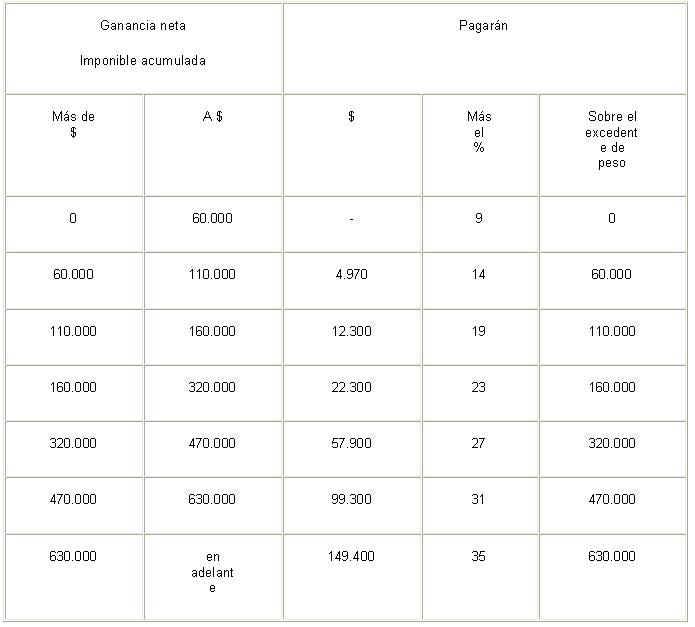

Art. 90 - Las personas de existencia

visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o

testamento declarado válido que cumpla la misma finalidad- abonarán sobre las

ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la

siguiente escala:

Cuando la determinación de la ganancia

neta de los sujetos comprendidos en este artículo, incluya resultados provenientes de

operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y

participaciones sociales, títulos, bonos y demás valores, los mismos quedarán

alcanzados por el impuesto a la alícuota del treinta y cinco por ciento (35%).

Quedarán alcanzados por el impuesto a la

alícuota del quince por ciento (15%) cuando la titularidad de las acciones, cuotas y

participaciones sociales, títulos, bonos y demás valores, corresponda a sociedades,

empresas, establecimientos estables, patrimonios o explotaciones, domiciliados o, en

su caso, radicados en el exterior.

En tal supuesto, dichos sujetos, quedarán

alcanzados por las disposiciones contenidas en el inciso h) del primer párrafo y en el

segundo párrafo del artículo 93, a la alícuota establecida en el segundo párrafo de

este artículo.

Asimismo, cuando la titularidad

corresponda a un sujeto del exterior, y el adquirente también sea una persona -física

o jurídica- del exterior, el ingreso del impuesto correspondiente estará a cargo del

comprador de las acciones, cuotas y participaciones sociales y demás valores que se

enajenen.

Tratándose de dividendos o utilidades, en

dinero o en especie -excepto en acciones o cuotas partes-, que distribuyan los

sujetos mencionados en el inciso a), apartados 1, 2, 3, 6 y 7 e inciso b), del artículo

69, no serán de aplicación la disposición del artículo 46 y la excepción del artículo 91,

primer párrafo y estarán alcanzados por el impuesto a la alícuota del veinte por ciento

(20%), con carácter de pago único y definitivo, sin perjuicio de la retención del treinta

y cinco por ciento (35%), que establece el artículo sin número incorporado a

continuación del artículo 69, si correspondiere.

ARTICULO 8° - Las disposiciones de la

presente ley entrarán en vigencia a partir de su publicación en el Boletín Oficial y

serán de aplicación a los hechos imponibles que se perfeccionen a partir de la citada

vigencia.

ARTICULO 9° - De forma.

FUNDAMENTOS

Señor presidente:

El presente Proyecto pretende hacer

efectivo el principio de justicia tributaria en lo que respecta a la discusión de la

aplicación del impuesto de ganancias sobre las denominadas "rentas

financieras".

Cuando referimos a la de justicia tributaria

el concepto pretende aplicar ciertos principios constitucionales que son las

características que deben cumplir los tributos y que el Estado debe garantizar, como

por ejemplo el principio de igualdad, proporcionalidad, equidad.

La equidad sin lugar a dudas se halla

relacionada con la justicia y la razonabilidad. En tal sentido la Corte Suprema de

Justicia de la Nación ha interpretado que el principio de equidad se refiere a que debe

ser equitativo el monto del impuesto en sí y la oportunidad en que se lo aplique.

Por ello un tributo va a ser justo cuando

observe los principios de legalidad, igualdad, generalidad y proporcionalidad. La

proporcionalidad exige que paguen más los que tiene más renta o mayor patrimonio,

siempre respetando los principios de capacidad contributiva, ello de conformidad a lo

establecido en el Articulo 4 y 75 inc.2 de nuestra Carta Magna.

Asimismo, otra de las características de un

tributo justo es observar el principio de generalidad e igualdad. Con ello se pretende

abarcar a las distintas exteriorizaciones de la capacidad contributiva, que se hallen en

un plano de igualdad.

La capacidad contributiva no se encuentra

expresamente consagrada en nuestra Constitución Nacional, sino que surge del juego

armónico de los Arts. 4, 16, 17, 28, 33 de la Carta Magna. Esta se manifiesta de tres

formas: en el consumo, en la renta y en el capital.

En tal sentido la Corte Suprema de Justicia

de la Nación ha dicho que la generalidad es una condición esencial de la tributación,

no es admisible gravar a una parte de la población en beneficio de la otra (Fallos

157:359, 162:240, 168:305, 188:403)

Ahora bien, debemos ponderar estos

principios con el concepto de renta financiera, a los fines de valorar las rentas exentas

o no alcanzadas por el impuesto a las ganancias.

En tal sentido la "renta financiera", la

podemos definir como la que resulta de la valorización de una inversión a lo largo del

tiempo. Estas por lo general son rentas pasivas, en las cuales un sujeto invierte y

espera. En nuestro sistema actual hoy se cobra o no ganancias dependiendo del

concepto de que se trate.

Así es que actualmente se encuentran

exentos: los intereses por plazos fijos, las ganancias por los resultados de la venta de

acciones, títulos o bonos, los dividendos recibidos de una sociedad argentina,

resultados de la compraventa e intereses de las diferencias por la venta de títulos

públicos.

En razón de ello, podemos decir que el

tratamiento que tiene la renta financiera es más favorable que el obtenido por el

trabajo personal, lo cual sin lugar a dudas genera una consecuente asimetría y

consagra un régimen tributario injusto violentando los principios de equidad e

igualdad.

En tal sentido y siguiendo el criterio

sustentado por nuestra Corte Suprema de Justicia de la Nación, en su interpretación

al principio establecido en el Artículo 16 de nuestra Constitución Nacional, en

reiterados casos ha manifestado que el principio de igualdad no es otra cosa que el

derecho a que no se establezcan excepciones o privilegios que excluyan a unos de

los que se concede a otros en iguales circunstancias, significando ello que cada uno

deberá contribuir en forma proporcional y progresiva a su capacidad económica, no

pudiendo la institución tributaria permanecer ajena al bloque de constitucionalidad

vigente.

Así los beneficios o exenciones a la renta

financiera, importan un conflicto con otras exigencias constitucionales como la

protección y primacía del trabajo sobre el capital, protección económica de la familia

(arts.14), el progreso económico con justicia social, con el fin de propender al

progreso armónico de la Nación y al de sus pobladores (art.75 inc.18 y 19),

promoviendo medidas de acción positiva que garanticen igualdad de trato y ejercicio

de los derechos (art.75 inc.23).

Por ello el fundamento del proyecto se

basa en un razonamiento de orden social. Todas las personas que integran la

colectividad del Estado tienen el deber y la obligación de contribuir al sostenimiento

del Estado mediante la tributación, y esta circunstancia será sin dudas de acuerdo a

su capacidad y a la proporción de los ingresos que obtienen y actividades que

desarrollen, a su capacidad de generar, poseer, tener riqueza, patrimonio.

Por todo lo referido, Sr. Presidente

entendemos necesario el tratamiento y acompañamiento por parte de los Sres.

Legisladores del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| SOLANAS, JULIO RODOLFO | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

| CARMONA, GUILLERMO RAMON | MENDOZA | FRENTE PARA LA VICTORIA - PJ |

| CIAMPINI, JOSE ALBERTO | NEUQUEN | FRENTE PARA LA VICTORIA - PJ |

| PEDRINI, JUAN MANUEL | CHACO | FRENTE PARA LA VICTORIA - PJ |

| GAILLARD, ANA CAROLINA | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |