Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 7619-D-2010

Sumario: CONVOCATORIA A UNA CONSULTA POPULAR VINCULANTE SOBRE AJUSTE DEL HABER PREVISIONAL AL 82 % ( POR CIENTO ) MOVIL DEL SALARIO MINIMO, VITAL Y MOVIL.

Fecha: 18/10/2010

Publicado en: Trámite Parlamentario N° 156

CONSULTA POPULAR VINCULANTE

82% MOVIL

Articulo

1º.- Convócase al electorado de la Nación a consulta popular vinculante sobre el

proyecto de ley de "Haber mínimo garantizado. Movilidad de las prestaciones

provisionales y Recomposición de los haberes provisionales", cuyo texto se

reproduce formando parte integrante de la presente ley.

La consulta popular se realizara

conjuntamente con la elección para Presidente de la Nación.

Artículo 2º: El texto del

proyecto de ley que se someterá a consulta popular vinculante será el

siguiente:

"Haber mínimo

garantizado. Movilidad de las prestaciones previsionales. Recomposición de los haberes

previsionales.

TÍTULO I

Haber mínimo garantizado

Art. 1 - El haber mínimo

garantizado por el artículo 125 de la Ley 24.241 y sus modificatorias, para todas las prestaciones

previsionales otorgadas en virtud de la Ley 26.425, de la Ley 24.241, de regímenes nacionales

generales anteriores a su vigencia y sus modificatorias, de regímenes especiales derogados, o por

las ex - cajas o institutos provinciales y municipales de previsión que fueron transferidos a la

Nación, será equivalente al 82% del salario mínimo vital y móvil fijado por el Consejo Nacional del

Empleo, la Productividad y el Salario Mínimo, Vital y Móvil vigente al momento de la promulgación

de la presente ley.

Art. 2 - El monto del haber mínimo

garantizado por el artículo primero de la presente, para todas las prestaciones previsionales allí

mencionadas, se aplicará a los treinta días de promulgada la presente ley.

Art. 3 - La movilidad del haber

mínimo garantizado por el art. 125 de la Ley 24.241, cuyo valor fue redeterminado por el art. 1º de

la presente ley, se efectuará en los meses de marzo y septiembre conforme lo dispone el artículo 4º

de esta ley.

TITULO II

Movilidad de las prestaciones

previsionales

Art. 4 - Sustitúyese el art. 32 de la

ley 24.241 del Sistema Integrado Previsional Argentino por el siguiente:

"Art. 32 - Las prestaciones

mencionadas en los inciso a), b), c), d), e) y f) del art. 17 de la ley 24241 y sus modificatorias

serán móviles. La movilidad de las prestaciones establecidas en el art. 6 de la ley 26417 del Sistema

Integrado Previsional Argentino, se efectuará en los meses de marzo y septiembre de cada año,

través de la aplicación del índice de salarios, nivel general, elaborado por el Instituto Nacional de

Estadísticas y Censos o del índice RIPTE - Remuneraciones Imponibles Promedio de los

Trabajadores Estables - publicado por la Secretaría de Seguridad Social, el que resulte más

conveniente para el beneficiario."

TITULO III

Recomposición de haberes

Art. 5 - En todas las prestaciones

previsionales, otorgadas en virtud de la ley 24241, de regímenes nacionales generales anteriores a

la misma y sus modificatorias, de regímenes especiales derogados o por las ex cajas o institutos

provinciales y municipales de previsión cuyos regímenes fueron transferidos a la Nación, se deberá

recalcular el haber inicial desde la adquisición del derecho hasta el 01/04/1991, actualizadas según

la variación experimentada por aplicación del índice de general de remuneraciones, elaborado por

el MTSS.

Art. 6 - Todas las prestaciones

previsionales otorgadas por la ley de regímenes nacionales generales anteriores a la misma y sus

modificatorias, de regímenes especiales derogados o por las ex cajas o institutos provinciales y

municipales de previsión cuyos regímenes fueron transferidos a la Nación, se le deberán ajustar los

haberes correspondientes al período 1/04/1991 al 30/03/1995 según las variaciones registradas en

el Índice del Nivel General de Remuneraciones.

Art. 7 - Todas las prestaciones

previsionales otorgadas en virtud ley 24241, de regímenes nacionales generales anteriores a la

misma y sus modificatorias, de regímenes especiales derogados o por las ex cajas o institutos

provinciales y municipales de previsión cuyos regímenes fueron transferidos a la Nación, se le

deberán ajustar los haberes correspondientes al periodo comprendido entre el 01/01/2002 al

31/12/2006, según las variaciones del índice de salarios, nivel general elaborado por el Instituto

Nacional de Estadísticas y Censos.

TÍTULO IV

Disposiciones Generales

Art. 8 - En ningún caso la

aplicación de pautas fijadas en la presente importarán una disminución del haber percibido por el

beneficiario del S.I.P.A. al momento de entrada en vigencia de la presente ley. En caso de

producirse variaciones negativas en los haberes de las prestaciones previsionales como

consecuencia de la recomposición dispuesta en esta ley, las mismas deberán ser descartadas y el

beneficiario continuará percibiendo el importe de su haber al momento de entrada en vigencia de la

presente ley.

Art. 9 - Liquídese el haber mínimo

garantizado tal cual se fija en el artículo 1 de la presente ley hasta tanto se complete el

procedimiento de recomposición de los haberes previsto en los artículos 5, 6 y 7.

Art. 10 - La recomposición y las

diferencias de los nuevos haberes previsionales actualizados según la pauta establecida en los

artículos 5, 6 y 7 de la presente ley serán abonados a sus beneficiarios dentro de los ciento veinte

días corridos desde la promulgación de esta ley.

Art. 11 - El pago del haber mínimo

garantizado y la recomposición de haberes será financiado: a) con los recursos totales de la ANSES

b) con el Fondo de Garantía de Sustenbilidad del SIPA que no podrá superar el importe equivalente

a las erogaciones por prestaciones anuales autorizadas para la ADMINISTRACION NACIONAL DE LA

SEGURIDAD SOCIAL (ANSES), en la Ley de Presupuesto de la Administración Nacional.

Art. 12 - Déjase sin efecto toda

norma que contemple exenciones o reducciones de las alícuotas aplicables a las contribuciones

patronales con la única excepción de la establecida en el art. 13 de la presente ley. En particular

deróganse, en su parte pertinente el art. 11 de la ley 24241, el decreto 814/01, el decreto 815/01 y

el decreto 510/03 y toda otra norma que se oponga a la presente.

Art. 13 - Fijase con alcance general

una alícuota única del treinta y tres por ciento (33%) para las contribuciones patronales sobre la

nómina salarial con destino a los subsistemas de la seguridad social regidas por las leyes 19.032

(INSSJP), 24.013 (Fondo Nacional de Empleo), 24.241 (Sistema Integrado de Jubilaciones y

Pensiones) y 24.714 (Régimen de Asignaciones Familiares) pertenecientes al sector privado. Así,

también, será de aplicación a las entidades y organismos comprendidos en el artículo 1° de la ley

22.016 y sus modificatorias. Esta alícuota sustituye las vigentes para los regímenes del Sistema

Único de la Seguridad Social (SUSS), previstos en el artículo 87 del decreto 2.284 de fecha 31 de

octubre de 1991.

Art. 14 - Los incrementos de las

contribuciones patronales fijados por los artículos precedentes no se efectuarán para las pequeñas

y medianas empresas privadas de capital nacional, administradas o gerenciadas por su propietario,

de hasta cuarenta (40) empleados, cuyo monto de facturación anual no supere los pesos DIEZ

MILLONES ($10.000.000). Esta disposición operará de manera transitoria hasta que se implemente

un tratamiento integral de las pequeñas y medianas empresas que libere a las contribuciones

patronales de estas firmas de objetivos y funciones que no le competen. Hasta tanto ello no ocurra

las citadas firmas mantendrán la misma alícuota en materia de contribuciones patronales que estén

vigentes a la fecha de sanción de la presente ley.

Art. 15 - No serán objeto de la

excepción del artículo 14º aquellas empresas que estén vinculadas o controladas por empresas o

grupos económicos nacionales o extranjeros que no reúnan los requisitos establecido en el artículo

14º de la presente ley.

Art. 16 - Exclúyase expresamente

de la aplicación de la presente ley a los beneficios otorgados al amparo de las leyes 22.731, 22.929,

24.016, 24.018, 24476, 25994 y 26.508.

Art. 17 - Comuníquese al Poder

Ejecutivo."

Artículo 3º: Para la

realización de la consulta popular será impreso y puesto a disposición de los

electores en el cuarto oscuro, un modelo de sufragio con respuesta afirmativa o

negativa para el siguiente interrogante:

¿APROBARIA USTED EL 82% MOVIL

PARA LAS JUBILACIONES Y PENSIONES, FINANCIADO CON RECURSOS DEL

ANSESS Y EL AUMENTO DE LOS APORTES PATRONALES?

Artículo 4º: La consulta

convocada se realizará conforme los procedimientos establecidos por la ley 25.432

y subsidiariamente de acuerdo a las disposiciones de la ley 19.945 y sus

modificatorias (Código Nacional Electoral).

La Justicia Electoral Nacional será

competente en todo lo relativo a la consulta popular.

Artículo 5º: El estado

garantizara a los partidos políticos reconocidos la realización de campañas de

propaganda exponiendo su posición con relación al asunto de la consulta, a través

de espacios gratuitos en los medios de comunicación masiva, y conforme a las

normas que regulan la concesión de estos espacios en ocasión de las elecciones

nacionales, en un todo de acuerdo a lo dispuesto por el articulo 11º de la ley

25432.

Artículo 6º El Ministerio del

Interior adoptará las medidas necesarias para la organización y realización del

referéndum objeto de la presente convocatoria.

Artículo 7º: Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La reforma constitucional de 1994

estableció en nuestra carta magna mecanismos de democracia semidirecta - la

consulta popular y la iniciativa popular - que importaron abrir una puerta para que

la ciudadanía se comprometiera aún más con la vida política del país.-

El constituyente reconoció en el

mecanismo de consulta popular un remedio adecuado para los síntomas de

escepticismo y falta de iniciativa que se evidenciaba en una parte de la población

para sumarse a la vida pública y para opinar y participar en la vida política.-

Es así que en el artículo 40 de la

constitución nacional se recoge la consulta popular, disponiendo que sea el

Congreso de la Nación a iniciativa de la Cámara de Diputados quien puede

convocar a Consulta Popular.-

Mediante el Decreto 1482 del 14 de

Octubre de 2012 el Poder Ejecutivo Nacional observo en su totalidad la Ley N°

26.649 por la cual se proponía establecer el haber mínimo garantizado en 82% del

salario mínimo, vital y móvil fijado para los trabajadores activos.

Que entre los

extensos argumentos del veto el Poder Ejecutivo sostiene que el financiamiento de

la ley en cuestión esto es recursos que actualmente establece el artículo 18 de la

Ley Nº 24.241 y sus modificatorias y de los resultados financieros de la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES) incluidos los

rendimientos anuales del FONDO DE GARANTIA DE SUSTENTABILIDAD (FGS) del

SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA),"implicarian una palmaria

la violación del artículo 38 de la Ley Nº 24.156 de Administración Financiera y de

los Sistemas de Control del Sector Público Nacional, la que establece que "Toda ley

que autorice gastos no previstos en el presupuesto general deberá especificar las

fuentes de los recursos a utilizar para su financiamiento"."

Puesto que "implicaría

destinar 9.280,32 millones de pesos para el período octubre diciembre del 2010 y

40.088,53 millones de pesos para 2011, no dice de dónde obtenerlos y está claro

que la ANSES no los posee. No cabe duda entonces que se trataría de una medida

irresponsable que aparejaría la pronta quiebra no sólo del sistema sino del propio

Estado."

Que su promulgación

implicaría "prácticamente la quiebra no sólo del Sistema Previsional

Argentino sino del propio Estado, prestaciones que llevarían sin más a prontos

futuros incumplimientos, frustrando el cumplimiento de las finalidades propias de

la previsión social, constituyendo una estafa a los jubilados."

Sosteniendo que la

sanción del CONGRESO DE LA NACION "se trata de una maniobra o ardid

para obligar el veto de la norma, especulando sacar de allí algún

mezquino rédito político, pues pareciera que sólo se puede avanzar en

tal idea descontando que otro, con responsabilidad en el gobierno de la

cosa pública pare tanto dislate."

Es por ello que para zanjar las

diferencias irreconciliables a los que nos ha llevado el comportamiento del Poder

Ejecutivo Nacional y a fin de que sea el pueblo de la Nación, quien es a quienes

todos representamos (mal que le pese al Poder Ejecutivo) se exprese sobre un

tema que hace a la visión y construcción de la republica que queremos es que

convocamos a esta consulta popular.

El proyecto sometido a consideración

es el texto del dictamen de minoría que obra en la ORDEN DEL DIA 873 del 2010,

que oportunamente acompañáramos juntamente con los diputados Iturraspe,

Lozano, Ciciliani y Parada.

La fundamentos del

financiamiento del mismo han sido acabadamente sustentados por el INSTITUTO

DE ESTUDIOS Y FORMACIÓN DE LA CTA "Reforma previsional o jubilaciones

para pobres. Se puede actualizar los haberes y garantizar el 82% movil" (1) que a

continuación reproducimos.

I) ANALISIS DE LA

SITUACION PREVISIONAL

El punto de partida para una

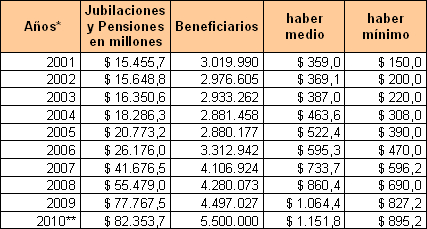

propuesta previsional debe ser el análisis del cuadro de situación vigente. En el

cuadro Nro 1 presentamos los datos centrales del esquema previsional desde el

2001 al 2010.

Cuadro Nro 1: Masa de Jubilaciones y

Pensiones, cantidad de beneficios, haber medio y haber mínimo. En pesos

corrientes.

*Del 2001 al 2009 los datos corresponden al Boletín

Estadístico de la Seguridad Social.

** Los datos del año 2010 se estimaron en base a

los datos del Boletín Estadístico de la Seguridad Social a los que se proyectaron los aumentos

otorgados por la movilidad en marzo y la mayor cantidad de beneficiario.

Fuente: Elaboración propia en base a datos

oficiales

Una mirada superficial podría

contentarse con constatar el crecimiento de cada una de las variables del cuadro

anterior. Ella observaría que la masa de jubilaciones y pensiones pasó de $15.500

millones en el 2001 a más de $82.000 millones (diciéndonos que dicha masa se

multiplicó por 5), que la cantidad de beneficiarios se expandió en casi 2.500.000

de personas, que el haber medio pasó de $359 a $1.151,8 (multiplicándose por

más de 3) y que el haber mínimo tuvo un crecimiento sideral al pasar de $150 a

$895,2 (lo que equivale a una expansión de casi 6 veces).

A esta presentación se le escapa nada

menos que la realidad concreta en que transita la población mayor (y en rigor la

sociedad argentina en su conjunto). No se le escapa la tortuga, sino el elefante de

la inflación al cual pretende no ver o a lo sumo distorsionar por vía de la

manipulación de los índices de precios oficiales.

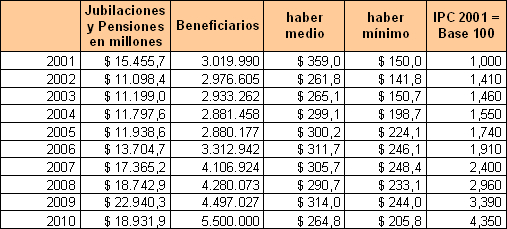

Una

evaluación seria tiene que considerar el efecto de los precios en las

variables previsionales, la que se traduce en la información que presentamos

en el cuadro Nro 2. Así la masa de jubilaciones y pensiones del 2010 a precios del

2001 es de $18.901,3 millones (estando por encima de los $15.455,7 millones del

2001), el haber medio del 2010 se ubica en $264,8 a precios del 2001 (estando

por debajo de los $359 del 2001) y el haber mínimo del 2010 a precios del 2001 es

de $205,8 (por encima de los $150 del 2001).

Cuadro Nro 2: Masa de Jubilaciones y

Pensiones, cantidad de beneficios, haber medio y haber mínimo. En pesos

constantes del 2001.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009, IPC INDEC 2001 - 2006 y Buenos Aires

City 2007 - 2009.

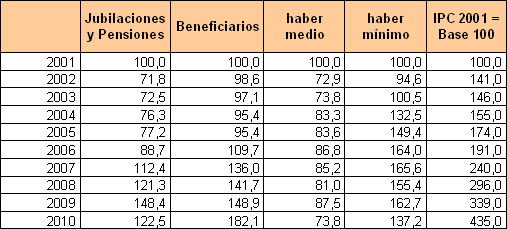

Ajustar la evolución en términos

reales de las variables previsionales exige comparar en base 100 al año 2001 cada

uno de los períodos involucrados. Análisis que presentamos en el cuadro Nro

3.

Cuadro Nro 3: Masa de Jubilaciones y

Pensiones, cantidad de beneficios, haber medio y haber mínimo en pesos

constantes del 2001. Base 100 = 2001.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009, IPC INDEC 2001 - 2006 y Buenos Aires

City 2007 - 2009.

La información del cuadro Nro 3

permite precisar:

- La masa de jubilaciones y pensiones

del 2010 se encuentra un 22,5% por encima del 2001.

- Sin embargo, el haber medio se

encuentra un 26,2% por debajo de aquel momento.

- La explicación de este fenómeno se

da por la combinatoria de dos procesos: por un lado aumentó más el número de

beneficiarios del sistema que los recursos que se han invertido en él (lo que se

explica dominantemente por la moratoria del 2007 que permitió ampliar la

cobertura pero que no estuvo acompañada de los recursos necesarios) y por otro

lado, por la política de recomposición del haber mínimo de los últimos años.

- Se puede observar dos tendencias:

del 2001 al 2006 prima un cuadro donde el haber mínimo se expande

considerablemente (64% por encima del 2001) al tiempo que el haber medio, la

cantidad de beneficiarios y la masa de jubilaciones y pensiones se mantiene

estancada en un nivel inferior al 2001. Del 2007 en adelante, fruto de la moratoria

previsional se expande la cantidad de beneficiarios por encima de la expansión de

la masa de jubilaciones, al tiempo que la inflación va deteriorando el poder

adquisitivo del haber mínimo y el haber medio.

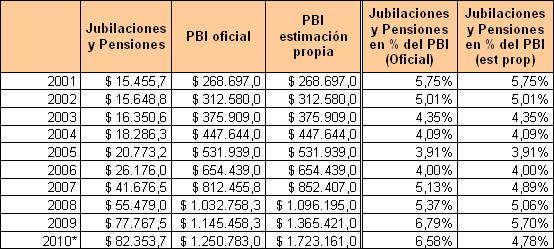

El aumento del 22,5% de aumento

real de la masa de jubilaciones y pensiones respecto al 2001 debe considerarse a

la luz del crecimiento económico vivido. Si se compara la masa de jubilaciones y

pensiones con el PBI se observa que al año 2001 esta relación era del 5,75%. Al

2006, previo a la intervención de las estadísticas públicas que también impacta

alterando la estimación del PBI corriente, la masa de jubilaciones y pensiones se

encontraba en el 4% del PBI, es decir por debajo de la participación del 2001. Si

se considera los índices oficiales la participación de la masa de jubilaciones y

pensiones en el PBI habría alcanzado en el 2010 el 6,58% superando la

participación del 2001. Sin embargo, considerando pautas de precios más realistas,

se constata que la masa tiende a crecer pero se ubica en el 4,78% del PBI, es

decir un 17% por debajo de la participación del 2001. Ver cuadro Nro 4.

Cuadro Nro 4: Masa de jubilaciones y

pensiones y PBI (oficial y estimación propia). En millones de pesos corrientes y

porcentaje sobre el PBI. 2001 - 2009.

*El PBI oficial del 2010 es el que se presentó en el

Proyecto de Presupuesto 2010.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009, IPC INDEC 2001 - 2006 y Buenos Aires

City 2007 - 2009.

Por último, el análisis de lo sucedido

en materia previsional no puede desentenderse de las posibilidades concretas que

la presente gestión gubernamental tuvo para mejorar el nivel de los haberes y sin

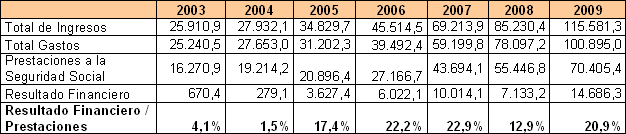

embargo no lo realizó. En el cuadro Nro 5 se presenta la caja del ANSES para el

período 2003 - 2009, para sus grandes cuentas. Como se observa, desde el 2003

en adelante, el ANSES siempre tuvo superávits financiero. Es decir, el organismo

encargado de mejorar las condiciones de vida de los jubilados cerró fiscalmente

cada período con excedentes de recursos que no aplicó a la mejora de sus

prestaciones. Si hubiera primado un criterio de mejorar en base a los excedentes

las prestaciones del ANSES (estamos considerando la totalidad de las prestaciones,

es decir las jubilaciones y pensiones, las asignaciones familiares, el seguro de

desempleo, etc), en el 2003 se podría haber dado un aumento del 4,1% a las

prestaciones, en el 2005 un aumento del 1,5% y a partir del 2005 se podría haber

dado aumentos adicionales entre un piso del 13% (año 2008) y un 23% (año

2007).

Cuadro Nro 5: Esquema Fiscal del

ANSES. En millones de pesos corrientes. Porcentaje que se podría haber

aumentado las prestaciones del ANSES. 2003 - 2009.

Fuente: Elaboración propia en base al Boletín Fiscal

del Ministerio de Economía.

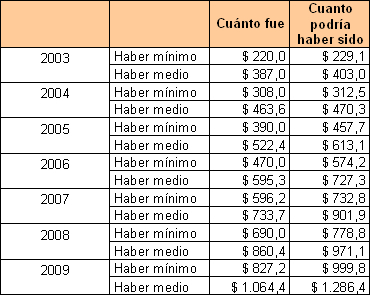

En el cuadro Nro 6 se presenta los

niveles del haber mínimo y medio que se podría haber garantizado en cada año del

período 2003-2009 de haberse aplicado el excedente del sistema en dirección a

mejorar el nivel de las prestaciones de ANSES. Como puede observarse en todos

los años los jubilados podrían haber estado mejor de los que estuvieron si se

hubieran aplicado los sobrantes del ANSES en las prestaciones del organismo.

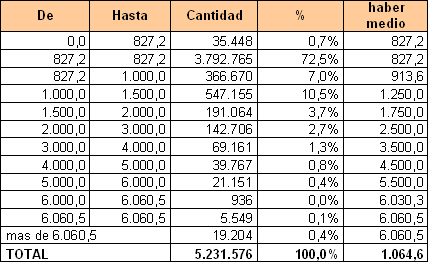

Dicho en concreto, no más con los excedentes del 2009, la jubilación mínima

podría haber sido de casi $1.000 en lugar de los $827,2 y el haber medio se podría

haber ubicado en $1.286,4 en lugar de los $1.064,4 en que cerró el 2009.

Cuadro Nro 6: Haber mínimo y medio.

Cuanto fue y cuanto podría haber sido dado los sobrantes del ANSES. 2003 -

2009.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009 y Boletín Fiscal del Ministerio de

Economía.

Un diseño previsional

de esta naturaleza consolida un Sistema Previsional para pobres, que produce

dos efectos no menores:

1) Desalienta el

aporte, en tanto se constata que cualquiera sea la cantidad de años de aporte, en

un sistema donde el 73% de los beneficiarios cobran el haber mínimo, lo esperable

es que se finalice la vida laboral cobrando el haber mínimo.

2) Le abre la

puerta a la capitalización para los activos con capacidad de ahorro como forma

de asegurar mejores ingresos en su futura etapa pasiva.

II) PROPUESTA

Frente a este cuadro proponemos una

estrategia de recomposición de haberes previsionales en dirección a construir un

Nuevo Diseño Previsional.

La recomposición de haberes que esta

propuesta asume se basa en tres pilares:

a) Considerar los criterios

fijados por la Corte Suprema.

b) Otorgar a la Jubilación

Mínima el 82% del Salario Mínimo Vital y Móvil.

c) Modificación de la actual

formula de movilidad, para que los haberes se ajusten de acuerdo a la evolución

salarial

a)

Considerar los criterios fijados por la Corte Suprema

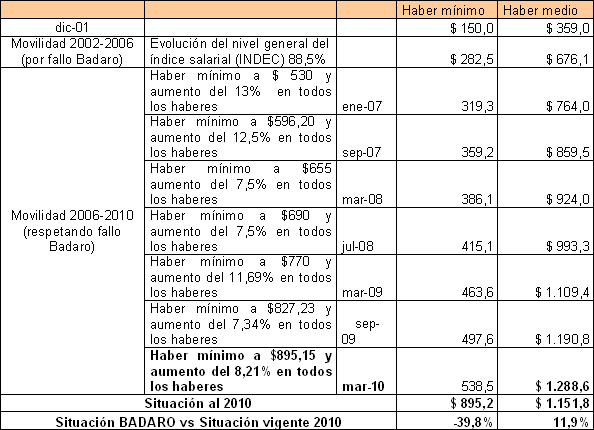

En materia de recomposición de

haberes la Corte Suprema ha dictado dos fallos que el Poder Ejecutivo no ha

cumplido, el más reciente es el fallo BADARO (2006) que estipuló un aumento por

movilidad para el período 2002 - 2006 del 88,5% en función del aumento reflejado

en el Indice Salarial Nivel General del INDEC, y el fallo SANCHES (1996) que

estipuló un aumento del 60% para el período 1991 - 1995.

Si el fallo BADARO se hubiera aplicado

para el conjunto de las jubilaciones y pensiones, el haber medio del sistema sería

de $1.288,60 en lugar de los $1.151,80 actuales (nótese que se trata de un haber

medio casi equivalente al que hubiera resultado si en el año 2009 el ANSES

hubiera aplicado sus excedentes a mejorar el nivel de sus prestaciones - ver punto

anterior). Dicho en otros términos, garantizar hoy la extensión del fallo BADARO

supone un aumento del 11,9% en términos del haber medio. Por otro lado, hay

que tener presente que en cuanto al haber mínimo, el mismo sería de $538,50 en

lugar de los $895,20. Es decir se trata de un haber mínimo un 39,8% inferior al

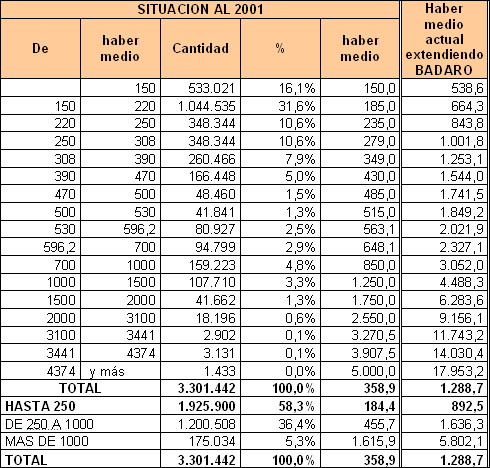

vigente. Ver cuadro Nº 7.

Cuadro Nro 7: Haber mínimo y medio

que resultaría de aplicarse el fallo BADARO. 2001- 2010

Fuente: Elaboración propia en base a datos

oficiales.

No se puede negar que el aumento de

la mínima por encima del resto de los haberes, si bien ha supuesto un

achatamiento de la pirámide previsional, constituye un piso de ingresos desde el

cual se debe partir al momento de otorgar los aumentos previsionales. Por tal

razón, en el presente cálculo estimamos el costo anual que supone llevar la masa

de jubilaciones y pensiones a los niveles que implica la aplicación del fallo Badaro.

Por ende el cálculo

supone aplicar el 11,9% (que es la distancia del haber medio con la aplicación del

fallo Badaro a la situación existente) a la masa de jubilaciones y pensiones

vigentes. Se trata de una necesidad de recursos de alrededor de $9.320

millones. Ver cuadro Nº 8.

Cuadro Nº 8: Costo anual bruto de

extender el fallo BADARO sobre el sistema previsional. 2010.

Fuente: Elaboración propia en base a datos

oficiales.

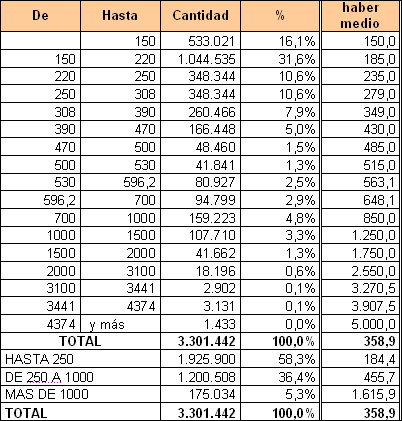

Los $9.321,7 millones que supone la

extensión del fallo BADARO deben distribuirse de acuerdo a la situación de cada

caso particular en función de los aumentos otorgados durante el período que

abarca el fallo. Desde enero de 2002 a diciembre del 2006 hubo 9 aumentos de los

beneficios previsionales que, de manera diferenciada, deben tomarse a cuenta de

la recomposición de haberes que se requiere para concretar la extensión del fallo

BADARO. De estos 9 aumentos, la jubilación mínima pasó de $150 a $470. Se

trata de un incremento de la mínima del orden del 213% que supera ampliamente

el incremento fijado por la Corte como criterio de actualización. A diciembre del

2001, el 16,2% de los beneficiarios del sistema previsional (533.021 beneficiarios

en la mínima respecto a 3.301.442 beneficiarios) estaban en la mínima. Sobre este

conjunto de beneficiarios no corresponde calcular la actualización porque el

incremento del haber mínimo ha sido claramente superior. Pero no solo los que

cobraban la mínima tuvieron un incremento superior a la actualización que fija la

Corte. Todos aquellos que cobraban por debajo de $250 tuvieron un aumento

superior al 88,57% fijado por la Corte. Al 2001, el 58,3% de los beneficiarios del

sistema previsional estaba en estas condiciones (se trataba de 1.925.900

beneficiarios sobre un total de 3.301.442 beneficiarios). Tampoco estos son los

únicos caso que hay que considerar. A aquellos que cobraban más de $250 y hasta

$1000 tuvieron dos aumentos que deben tomarse en cuenta: 10% en septiembre

de 2004 y 11% en junio del 2006. Es decir tuvieron un aumento del 22,1%. Por

ende queda pendiente una actualización del 54,4% para llegar al criterio fijado por

la corte. En esta situación se encontraba el 36,4% de los beneficiarios (1.200.508

beneficiarios).Por último, aquellos que cobraban por encima de $1.000 tuvieron un

único aumento del 11% en junio del 2006, por lo que les resta un aumento del

69,9% respecto al haber vigente al 2006. Se trata del 5,3% de los beneficiarios

(175.034 beneficiarios). En concreto, el pago de la recomposición fijada por la

Corte requiere de $9.321,7 millones adicionales que deben otorgarse atendiendo la

situación concreta y puntual de cada uno de los beneficiarios. Ver cuadro Nro

9.

Cuadro Nro 9: Estructura de

jubilaciones y pensiones por tramos de haber, haber medio y masa anual de

jubilaciones y pensiones (en millones de pesos). 2001.

Fuente. Elaboración propia en base a Boletín

Estadístico de la Seguridad Social de la Secretaría de la Seguridad Social del Ministerio de

Trabajo.

Si actualizamos la estructura de

haberes del 2001 de acuerdo al fallo BADARO a la actualidad tendríamos el

siguiente cuadro previsional.

Cuadro Nro 10: Estructura de

jubilaciones y pensiones por tramos de haber, haber medio y masa anual de

jubilaciones y pensiones (en millones de pesos). 2001.

Fuente. Elaboración propia en base a Boletín

Estadístico de la Seguridad Social de la Secretaría de la Seguridad Social del Ministerio de

Trabajo.

Se trata de un esquema previsional

en donde los que están cobrando la mínima son los que en el 2001 cobraban por

debajo de $250. Es decir involucraría al 58,3% de los beneficiarios en lugar del

73% actual. Por otro lado, la comparación de los tramos que resultan de extender

BADARO resultan de una amplitud superior a la que refleja la situación actual (ver

cuadro Nº 11).

Cuadro Nº 11: Estructura de

jubilaciones y pensiones por tramos de haber, haber medio.

2009.

Fuente. Elaboración propia en base a Boletín

Estadístico de la Seguridad Social de la Secretaría de la Seguridad Social del Ministerio de

Trabajo.

Los $9.321,7 millones

representan el costo bruto de otorgar a la masa previsional los recursos que

suponen equipar los haberes al fallo BADARO. Sin embargo, el costo bruto no tiene

en cuenta el autofinanciamiento que un aumento en las jubilaciones conlleva. A

nadie se le escapa que la propensión a consumir de los jubilados es plena, cuando

no mayor a 1 (en tanto son los núcleos familiares de sus hijos ya adultos los que

sostienen y garantizan dominantemente su reproducción material). Por ende,

otorgar $9.321,7 millones a las jubilaciones se traduce en una ampliación del

consumo que como mínimo supone capturar por vía impositiva el 21% (alícuota

del IVA) de los recursos invertidos. Es decir, el autofinanciamiento de esta medida

es de alrededor de $1.960 millones, con lo que el costo neto anual de

equiparar la masa de jubilaciones y pensiones al fallo BADARO es de de

$7.361,7 millones.

El cálculo expuesto

surge de la utilización de la última información disponible en el Boletín Estadístico

de la Seguridad Social publicado por el Ministerio de Trabajo correspondiente al

4to trimestre del 2009 actualizado por el último aumento de la movilidad de marzo

del 2010. Sin embargo, según informes periodísticos (Clarín 29/06/2010) la última

información del ANSES estarían indicando que el sistema previsional otorga

5.897.000 beneficios. En este caso, otorgar un aumento del 11,9% sobre la masa

de jubilaciones y pensiones, tendría un costo bruto de $10.507,4 millones; a los

cuales descontando el autofinanciamiento (de $2.206,5 millones) supone un

costo anual de $8.300,8 millones.

Por otro lado, el denominado fallo

"Sanchez" dictado por la Corte Suprema en el año 1996 estipuló un aumento del

60% en los haberes para el período que va del 1ero de abril de 1991 al 3 de marzo

del 1995, en concepto de movilidad.

Muchas son las dificultades que se

encuentran a la hora de estimar el costo de cumplir con esta medida, a

saber:

- No se cuenta con la información de

los jubilados y pensionados que serían pasibles del ajuste. Se debería conocer la

cantidad de jubilados y pensionados que accedieron al beneficio antes del 3 de

marzo del 1995, la fecha en la que se jubilaron, el haber inicial de cada uno de

ellos, etc.

- Se debería conocer la desagregación

por años del 60% que arrojaba el Indice General de Remuneraciones (IGR) para

estimar correctamente el aumento de acuerdo a si los beneficiarios se jubilaron

con anterioridad a 1991 o entre 1991 y 1994. Se trata de un índice salarial

discontinuado desde 1996.

La reconstrucción de

la historia laboral de los jubilados es una tarea que solo puede encarar el ANSES

en tanto es la que posee la registros de cada aportante y beneficiario. Por lo tanto,

la intención de este apartado no es llegar a un cálculo exacto, sino estimar una

magnitud aproximada del costo que supone una recomposición de haberes que

contemple lo estipulado por la Corte Suprema en el fallo Sánchez. Según las

evidencias disponibles (considerando la edad promedio de los jubilados en aquel

entonces, la esperanza de vida) el costo del fallo Sanchez no excede el 60% del

costo estimado por el fallo BADARO. En consecuencia, el costo bruto anual de

contemplar el aumento que corresponde para los jubilados previos a

1994, es de $5.593 millones, a los que descontando el

autofinanciamiento, se transforma en $4.418,5 millones de costo neto

anual.

b)

Jubilación Mínima equivalente al 82% del Salario Mínimo, Vital y

Móvil.

Este segundo paso

supone ubicar los $895,20 del haber mínimo a $1.230 (que resulta de aplicar el

82% al salario mínimo fijado en la actualidad en $1.500). Como muestra el cuadro

Nº 12, el costo bruto de esta medida asciende a $16.510,1 millones.

Ahora bien, el costo neto (es decir descontando el autofinanciamiento de

$3.470 millones que esta medida implica) asciende a $13.040,1 millones.

Nótese que estamos a todas luces sobreestimando el costo de esta medida, en

tanto del punto anterior (recomposición de haberes considerando los criterios de la

Corte Suprema) supone que los que cobran el haber mínimo en lugar de ser el

73% de los beneficiarios, serían el 58,3% de los mismo.

Cuadro N º 12: Costo de garantizar

que el haber corresponda con el 82% de los salarios.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009.

c)

Modificación de la actual formula de movilidad, para que los

haberes se ajusten de acuerdo a la evolución salarial

A pesar de que el sistema previsional

recuperó los aportes de los activos al eliminarse el régimen de AFJPs, la actual

fórmula de movilidad, por medio de la cual se otorga dos aumentos en el año a los

jubilados (en marzo y en septiembre respectivamente), no logra incorporar los

efectos positivos de la mayor recaudación en el aumento concreto a las

prestaciones previsionales. Esto es así porque dicha fórmula toma en cuenta el

menor de dos cálculos posibles:

a) el que resulte del promedio de la

evolución salarial (reflejada por el INDEC ó el RIPTE) y el de la evolución de los

recursos tributarios que se destinan a la seguridad social (es decir donde no está

incluido los aportes de los trabajadores recuperados por el fin de las AFJPs) por

beneficio; y

b) por el que resulte de la variación

de los recursos totales (donde si están incorporados los aportes personales) por

beneficio.

Así la

citada formula, no es una fórmula de reparto. Es una fórmula que

garantiza excedentes. Esto es así porque en primer lugar, se elige de dos

formulas posibles de ser pagadas, la menor. Es decir, siempre se garantiza que

sobren recursos luego de pagada la movilidad. En segundo lugar, porque al

incorporar a los beneficiarios de la moratoria, en ambos componentes de la

fórmula se minimiza el aumento a otorgar en cada uno de los tramos. El

problema aquí no es la incorporación de los nuevos jubilados, sino que

ellos deban ser financiados por el conjunto de los jubilados. Lo lógico

debiera ser que sean financiados por el conjunto de la sociedad, y no

solo de los jubilados, por lo que dicha política debería estar acompañado

de un aumento del aporte de los recursos tributarios con destino al pago

de los beneficiarios de los regímenes de moratoria previsional. Así como

está contemplado en la actual fórmula de movilidad, el efecto que produce es el de

minimizar el incremento en las jubilaciones y coadyuvar a que se obtengan

excedentes financieros que niegan en la práctica el criterio de Reparto sostenido

por la nueva ley previsional que instituyó el SIPA .

Queda claro que la fórmula de

movilidad actual no es de reparto. No es extraño que así suceda. La citada fórmula

fue aprobada con anterioridad a la eliminación de las AFJPs. Por tal motivo, para

aprovechar el cambio estructural que su eliminación supuso se requiere discutir

una nueva fórmula de movilidad que permita que los mayores recursos

efectivamente "se repartan" entre los beneficiarios. Inclusive, al momento de

debatirse en el Parlamento la eliminación de las AFJPs, tanto el responsable del

ANSES (hoy Ministro de Economía) como el Ministro de Trabajo, aseguraron que

debido al "cambio estructural que significa la eliminación de las AFJPs, la fórmula

de movilidad debería revisarse". Sin embargo, lamentablemente, a la fecha aún

sigue pendiente dicha revisión.

Por tal motivo

proponemos modificar la fórmula de movilidad atándola exclusivamente a la

evolución salarial, la que dé mayor de las mediciones entre el Índice Salarial de

los trabajadores registrados del INDEC ó el que resulte de la variación de Índice de

RIPTE - Remuneración Imponible Promedio de los Trabajadores Estables del

Sistema Previsional). Vincular la movilidad a la evolución salarial es garantizar el

carácter sustitutivo que deben tener las prestaciones previsionales en relación con

el salario. Criterio éste de carácter constitucional que la actual fórmula de

movilidad no respeta y que inhibe que la recomposición de haberes acompañe la

evolución salarial.

Resumiendo, las 3 medidas

propuestas tienen un costo neto anual de $24.820,3 millones. Ver cuadro Nro

13.

Cuadro Nro 13: Costo Bruto,

Autofinanciamiento y Costo Neto Anual de las medidas previsionales. En millones

de pesos. 2010.

Fuente: Elaboración propia en base al Boletín

Estadístico de la Seguridad Social. 3er y 4to trimestre 2009.

III) EL

FINANCIAMIENTO

a) Superávit del

ANSES

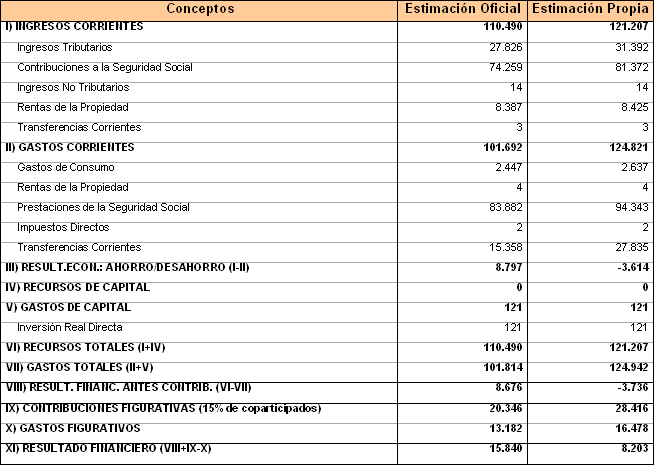

El primer punto a considerar par

financiar nuestra propuesta es la situación fiscal del ANSES para el 2010. Como da

cuenta el cuadro Nro 14, el ANSES tenía presupuestado un superávit para el 2010

de $15.480 millones. Sin embargo, tanto los supuestos falsos del presupuesto en

materia de evolución de actividad y precios, así como las medidas adoptas con

posterioridad, principalmente la "asignación universal" financiada con el superávit

del ANSES, han reducido dicho superávit en $8.203 millones.

Cuadro Nro 14: ANSES 2010. CUENTA

AHORRO - INVERSION -FINANCIAMIENTO. En millones de pesos.

Se tomo como supuesto un aumento del 4% del

PBI y una estimación del IPI del 19%

Fuente: Elaboración propia en base a datos

oficiales.

b) Restitución de las

contribuciones patronales a los niveles de 1993 para grandes

empresas

Como es bien sabido, las reducciones

a las contribuciones patronales iniciadas en 1993 determinaron que las

contribuciones pagadas por los empleadores se redujeran del 33% de la nómina

salarial al 17% para la industria y al 21% para el comercio y los servicios. Así,

luego de más de 15 años de aquellas medidas y con una modificación sustantiva

del tipo de cambio sostenido por más de 8 años, la industria sigue pagando un

nivel de contribuciones que es casi la mitad de la que pagaba en aquel año;

mientras el comercio y los servicios pagan un nivel de contribuciones que es un

36% inferior a aquel entonces. Restituir las contribuciones patronales supone

incrementar los niveles de recaudación por este concepto en un 94% en la

industria y en un 57% en el comercio y los servicios. Sin embargo, dichos

aumentos no deben realizarse en las pequeñas y medianas empresas que

presentan una realidad muy diferente a las grandes empresas. De esta manera se

podría ampliar rápidamente la recaudación por contribuciones y liberar recursos

tributarios de ANSES en más de $16.800 millones. Hacer esto posible supone

obviamente una regulación pública eficaz que en cada sector particular evite la

esperada respuesta que en materia de precios pudieran intentar plantear las firmas

con mayor poder de mercado. Los datos que avalan este cálculo se presentan en

el cuadro N º 15

Cuadro N º 15 Cálculo del incremento

de recaudación en el 2010 por retornar las contribuciones patronales a los niveles

vigentes en 1993. En millones de pesos.

Fuente: Elaboración propia en base a datos del

Observatorio de Empleo y Dinámica Empresarial del Ministerio de Trabajo en base al SIJP, Proyecto

de Presupuesto 2010 y Recaudación Tributaria de Hacienda del Ministerio de Economía

Como muestra el cuadro Nº 16, estas

2 medidas suponen un total de $25.014,4 millones que son suficientes para

afrontar el costo neto de nuestra propuesta (de $24.820,3 millones).

Cuadro Nº 16: Fuentes de

Financiamiento Previsional. En millones de pesos. 2010.

Fuente: Elaboración propia en base a datos

oficiales

Por lo tanto se trata de una medida

perfectamente financiable que no toma en cuenta, siquiera otras fuentes de

financiamiento disponible, a saber:

a) La compensación de recursos

que el ANSES debería recibir del Tesoro por afrontar las Asignación Universal. Es

decir el ANSES esta financiando los $8.400 millones del programa y el gobierno

está ahorrando recursos del orden de los $4.100 millones correspondientes a los

planes que se dieron de baja en el marco del programa.

b) Los excedentes de

recaudación que el Gobierno no contempló en el Presupuesto 2010 al subestimar

el nivel de precios y también la pauta de crecimiento. Se trata de recursos

adicionales en torno a los $30.000 millones.

c) La

consideración del tope que deben cumplir los recursos acumulados en el Fondo de

Garantía de Sustentabilidad. Se trata de un fondo originalmente pensado (en el

año 2007) para acumular hasta un 30% de la masa de prestaciones previsionales

como modo de garantizar el pago de haberes. Con la estatización de las AFJPs,

dicho porcentaje se elevó al 100% de las prestaciones de un año. En la actualidad

dicho Fondo acumula activos por más de $150.000 millones, lo que representa casi

el doble de los $78.000 millones de prestaciones anuales. Por ende, no hay

ninguna duda de que existen activos y recursos en capacidad de liberarse para

garantizar la mejora en el nivel de las prestaciones. No se trata de una cuestión

técnica ni operativa, sino como siempre de voluntad política.

d) No estamos discutiendo una

reforma integral de ganancias, que permita capturar mayores recursos por vía la

eliminación de las exenciones a las rentas financieras, las ganancias de capital, la

fuga de tributos al exterior y la elevación de la alícuota en el tramo de mayores

ingresos personales. Una estimación conservadora supone ampliar recaudación por

esta vía en cerca de $7.000 millones (como lo reconoce el propio Ministerio de

Economía)

e) El replanteo de los recursos

que se drenan en el barril sin fondo de los subsidios que en lo que va del año,

arroja una proyección de recursos de casi $17.000 millones adicionales al monto

fijado en el Presupuesto 2010. Subsidios que engrosan, convalidan y reproducen

una apropiación de ganancias extraordinarias de algunas pocas firmas que

conforman el oligopolio petrolero local.

IV) EL NUEVO DISEÑO

PREVISIONAL

Ciertamente la

propuesta planteada es un primer paso en la construcción de un piso de ingresos

que permita una reproducción adecuada de los que en su momento conformaron

la fuerza laboral de nuestro país. En la Argentina actual casi el 60% de la fuerza

laboral transita por fuera del mundo laboral formal. Se trata del conjunto

compuesto por asalariados no registrados, cuentapropistas de subsistencia y

personas que buscan pero no encuentran trabajo, que en buena parte aportan la

mano de obra de los insumos que se utilizan en la producción global (aquí se

observan los vínculos entre el mundo precario, flexibilizado, tercerizado de los no

registrados con la estrategia de negocios de los que reconocen la formalidad solo a

una parte de la fuerza laboral). Es esta estructura laboral la que explica que sobre

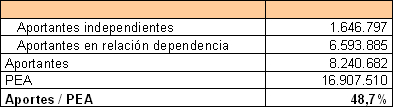

16.907.510 activos solo 8.240.682 aportan al sistema previsional, con lo cual,

pensando en futuro, el 51,7% de la fuerza laboral estaría en dificultades

para acceder a la jubilación. Ver cuadro Nº 17.

Cuadro Nro 17. Aportantes al sistema

previsional y PEA. 1er trimestre 2010.

Fuente: Elaboración propia en base a datos

oficiales.

Un cuadro de esta

naturaleza no puede gestionarse con moratorias de frecuencia intermitente que ni

siquiera son acompañadas con los recursos fiscales necesarios y que por lo tanto

se realizan a expensas del resto de los jubilados. Asumir este desafío requiere un

Rediseño Previsional que suponga garantizar mecanismos automáticos

de inversión de recursos que permitan universalizar a todos los mayores

los beneficios previsionales. Se trata de un diseño que tenga instituido un

criterio de UNIVERSALIDAD acompañado de RECURSOS FISCALES,

conformando así un REGIMEN PREVISIONAL DE REPARTO DE CARÁCTER

INTERGENERACIONAL CON UN IMPORTANTE APORTE DE ASISTENCIA

FISCAL.

Los pasos que

estamos planteando son posibles en tanto el patrón de desigualdad vigente

en la Argentina permite pensar en intervenciones fiscales que

capturando ganancias extraordinarias financien estrategias

compensatorias sobre nuestros mayores. Pero debe quedar claro que lo que

puede ser una Política Fiscal de Compensación hoy, para tratar de paliar la

diferencia entre los $895 que cobran el 73% de los jubilados y los $2.000, que

supone su canasta de consumo, no puede pensarse como una estrategia definitiva.

Difícilmente puedan garantizarse haberes dignos si el promedio salarial

de la economía no revela dicha dignidad. En este sentido es bueno tener

presente que el promedio salarial de la economía no son los $3.260 de los

asalariados formales sino los $1.760 del conjunto de los ocupados. Lo expuesto

supone de que además de resolver la desigualdad, hay que promover un

nuevo rumbo productivo, fundado en crecientes niveles de

productividad, con mayor incorporación de tecnología, demandante de

empleo calificando y garante de salarios que permitan una reproducción

adecuada con crecientes niveles de formación de la fuerza laboral. Esta y

no otra es la verdadera garantía de sustentabilidad de los haberes dignos que se

merecen los que aportaron sus energías para construir nuestra sociedad.

Disponemos que la Consulta sea

realizada realizara conjuntamente con la elección para Presidente de la Nación a

fin de aprovechar los recursos asignados al comicio y así evitar un dispendio

innecesario de fondos que pueda contribuir a la quiebra del estado que tanto teme

el Poder Ejecutivo .

Para ello no

desconociendo lo dispuesto por el articulo 14 de la ley 25432 en cuanto a que "el

día fijado para la realización de una consulta popular, no podrá coincidir con otro

acto eleccionario" proponemos tratar conjuntamente con este el proyecto de

autoría del diputado del Frente para la Victoria Paredes Urquiza 4331-D-2010, por

el cual se propone la derogación del citado articulo 14º.

Coincidimos en

las expresiones vertidas en los fundamentos del mismo en cuanto "... El sustento

de esta postura, seguramente blandido de buena fe por los propiciantes del texto

sancionado, habrá sido el de evitar una superposición de temática (la elección de

cargos políticos con la decisión sobre algún tema puntual, de relevancia para la

sociedad), y con ello una confusión del electorado. No obstante, por mi parte

estimo que nuestra comunidad ha encontrado ya el grado de evolución suficiente,

producto de una práctica de casi tres décadas de ejercicio democrático, para

distinguir claramente cada asunto y/o temática sometida a su consideración. Esto

facilita a la vez que incentiva esta sana práctica, tendiente a otorgar una

amplia legitimidad a las decisiones de gobierno."

Por estas y por las demás razones

que en oportunidad de su tratamiento expondremos en el recinto es que

solicitamos la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MILMAN, GERARDO | BUENOS AIRES | GEN |

| LINARES, MARIA VIRGINIA | BUENOS AIRES | GEN |

| ALCUAZ, HORACIO ALBERTO | BUENOS AIRES | GEN |

| STOLBIZER, MARGARITA ROSA | BUENOS AIRES | GEN |

| PERALTA, FABIAN FRANCISCO | SANTA FE | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| ASUNTOS CONSTITUCIONALES (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| PRESUPUESTO Y HACIENDA |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 27/04/2011 | ANÁLISIS DE PROYECTOS DE COMPETENCIA MIXTA | Aprobado con modificaciones unificados en un sólo dictamen |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 0603-D-12 |