Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 7159-D-2012

Sumario: TRANSPARENCIA Y EQUIDAD FEDERAL EN LA PREVISION SOCIAL. REGIMEN. MODIFICACION DE LA LEY 23349 DE IMPUESTO AL VALOR AGREGADO.

Fecha: 10/10/2012

Publicado en: Trámite Parlamentario N° 141

LEY DE TRANSPARENCIA

Y EQUIDAD FEDERAL EN LA PREVISIÓN SOCIAL

ARTÍCULO 1º - Sustitúyase el artículo 52 de la

Ley Nº 23.349 según texto ordenado por Decreto 280/97, por el siguiente:

"Artículo 52. - El producido del impuesto

establecido en la presente ley, se destinará:

a) El ONCE POR CIENTO (11%) al sistema de

previsión social.

b) El OCHENTA Y NUEVE POR CIENTO (89%) se

distribuirá de conformidad al régimen establecido por la Ley Nº 23.548."

ARTICULO 2º - El producido del Impuesto al

Valor Agregado asignado al sistema de previsión social será distribuido entre el sistema

nacional y los sistemas provinciales no transferidos de acuerdo a los parámetros previstos

en la presente norma.

ARTÍCULO 3º - La participación de los sistemas

previsionales provinciales no transferidos en el producido del Impuesto al Valor Agregado

será determinada en función de sus respectivos avances en el proceso hacia la

armonización con el sistema nacional, basándose en los siguientes parámetros:

a) Edades Jubilatorias, servicios con aportes y

compensaciones entre años de servicios con aportes y exceso de edad. La normativa se

ajustará al contenido del Artículo 19 de la Ley Nº 24.241, para el régimen general, sus

modificatorias y complementarias u otra norma legal que la reemplace en el orden

nacional.

b) Prestaciones de Retiro por Invalidez. Las

pericias médicas para la evaluación, calificación y cuantificación del grado de invalidez, se

efectuarán con sujeción al Baremo Nacional y de acuerdo a las pautas interpretativas

aplicadas por las Comisiones Médicas de las Leyes Nº 24.241 y 24.557.

c) Pensiones por Fallecimiento. Los

beneficiarios de pensiones por fallecimiento serán los que establece la Ley Nº 24.241 y sus

modificatorias, sin excepciones.

d) Haber Inicial. La determinación del haber

jubilatorio inicial estará fijado por el promedio de, como mínimo, las últimas ciento veinte

(120) remuneraciones percibidas al cese o al momento de la solicitud del beneficio

jubilatorio.

e) Movilidad. Los ajustes por movilidad

deberán realizarse por índices que garanticen consistencia entre la evolución de los

ingresos y de los egresos del sistema.

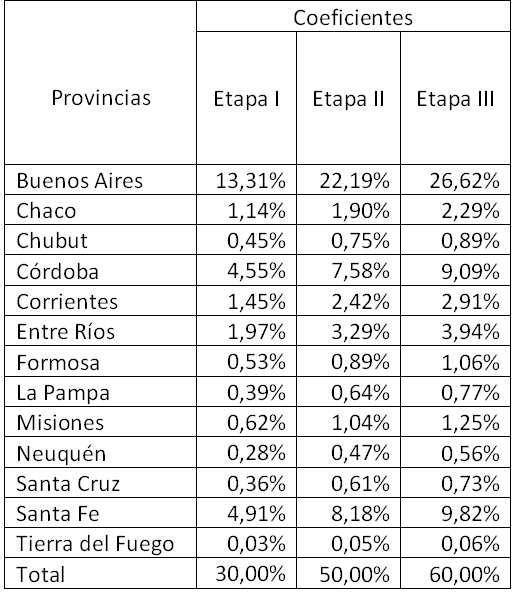

ARTICULO 4º - Se definen las siguientes etapas

en el proceso de armonización previsional:

a) Etapa I. Cumple con hasta dos (2)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

b) Etapa II. Cumple con tres (3)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

c) Etapa III. Cumple con los cinco (5)

parámetros de armonización de los mencionados en el Artículo 3º de la presente ley.

ARTICULO 5º - La participación de cada

sistema previsional provincial no transferido en el producido del Impuesto al Valor

Agregado destinado al sistema de previsión social se definirá en función de los siguientes

porcentajes:

Los importes que surjan de estos porcentajes

serán girados directamente y en forma diaria a cada Provincia con afectación específica a

sus respectivos regímenes previsionales.

Cuando existan dentro de una misma

Provincia distintos sistemas previsionales, será responsabilidad del Poder Legislativo

Provincial definir los criterios de distribución de los fondos asignados.

ARTICULO 6º - La determinación del

encuadramiento de los sistemas previsionales provinciales no transferidos en algunas de

las etapas del proceso de armonización previstas en la presente ley será responsabilidad

de una Comisión de Evaluación integrada por cinco (5) miembros, de los cuales dos (2)

miembros serán designados por el Consejo Federal de Previsión Social -CO.FE.PRE.S-, uno

(1) por la Cámara de Diputados, uno (1) por la Cámara de Senadores y el Secretario de

Seguridad Social de la Nación.

La Comisión de Evaluación tendrá a su cargo la

contratación de instituciones de reconocido prestigio en materia de estudios sobre

políticas públicas a los fines de que produzcan informes en los que evalúen la situación

general de cada sistema previsional provincial no transferido y brinden una opinión

fundada y objetiva sobre el nivel de cumplimiento de cada uno de los parámetros de

armonización previstos en el artículo 3 de la presente ley.

Los informes serán difundidos públicamente

antes del 31 de octubre de cada año y la Comisión de Evaluación deberá dictaminar sobre

el encuadramiento de cada sistema previsional provincial no transferido antes del día diez

(10) de diciembre de cada año para su aplicación a partir del primer día del año

siguiente.

ARTICULO 7º - La diferencia diaria entre la

parte del IVA asignado al sistema de previsión social según lo previsto en el inciso a) del

artículo 52 de la Ley Nº 23.349 -según texto ordenado por Decreto 280/97- y lo distribuido

automáticamente a los sistemas previsionales provinciales no transferidos de acuerdo a lo

previsto en la presente ley, será depositado a favor de la ANSES.

ARTICULO 8º - La distribución automática

prevista en la presente ley comenzará a aplicarse a partir del primer día hábil del año

2013. A tal efecto, la Comisión de Evaluación deberá emitir dictamen sobre la etapa de

armonización en que se encuadre cada provincia antes del 31 de diciembre del corriente

año y a partir del 1° de enero del año 2013 quedará automáticamente derogada la

cláusula decimosegunda del Compromiso Federal aprobado por Ley Nº 25.235.

ARTICULO 9º - COMUNIQUESE al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

La previsión social se basa en el

financiamiento derivado de los aportes y contribuciones de los trabajadores activos y de

una serie de impuestos que son derivados a favor de la ANSES. Esto último incluye parte

de la recaudación del IVA; el 15% de la coparticipación bruta; parte de los impuestos a las

ganancias, internos y combustibles; y la totalidad del componente impositivo del

monotributo.

La derivación de estos tributos implica

prácticamente duplicar los ingresos de la ANSES respecto a los que contaría si sólo su

financiamiento sólo reposara, como era la tradición, en los aportes y contribuciones.

La contrapartida de este proceso es una

profunda alteración al régimen de coparticipación federal de impuestos. El esquema

vigente implica un enorme esfuerzo financiero de las provincias a favor de mejorar la

situación de los jubilados y pensionados.

En este marco hay que considerar que las

cajas previsionales provinciales, que también integran el sistema previsional argentino,

habían quedado marginadas, salvo por una pequeña derivación del IVA y del impuesto a

los Bienes Personales, de este refuerzo de financiamiento a través de la derivación de

impuestos. Esto a pesar de que en muchos casos sufrían similares dificultades que el

sistema previsional nacional.

Como una manera de suplir estas

distorsiones, algunas provincias optaron por transferir sus sistemas a la Nación. Mientras

que la situación de las que mantuvieron la gestión de sus sistemas fue contemplada a

través del Pacto Fiscal firmado en el año 1999. En él se contempló la obligación del

gobierno nacional de cubrir los desequilibrios previsionales de las provincias en la medida

que estas armonizaban sus normas previsionales.

Este esquema fue instrumentado a través

de la suscripción de una sucesión de acuerdos, denominados Convenios de Armonización.

En ellos se pautaban montos a transferir por parte de la ANSES y compromisos de las

provincias en modificar su normativa previsional.

Las experiencias acumuladas en más de

10 años de aplicación permiten afirmar que el esquema está agotado. A lo largo del

tiempo se fueron multiplicando los conflictos y la discrecionalidad. De esta manera, se fue

desvirtuando un instrumento que fue concebido con el objetivo de aportar equidad a la

previsión social.

El año 2012 marca la crisis terminal del

esquema. Mientras que las provincias reclaman legítimamente el financiamiento que les

permita estar en pie de igual con las provincias que transfirieron sus sistemas

previsionales, la Nación plantea su negativa a hacerlo. Además se plantea una gran

incertidumbre a futuro.

La degradación y la conflictividad llegan al

caso extremos de que en el caso de la Provincia de Córdoba el tema ha quedado

supeditado nuevamente a la decisión que tome la Corte Suprema de Justicia de la

Nación.

Esta situación aumenta la pertinencia y

relevancia de incorporar a la normativa previsional el presente proyecto de ley, de

transparencia y equidad federal en la previsión social.

Por las razones expuestas, y las que se

brindarán al momento de su tratamiento, solicito la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| FORTUNA, FRANCISCO JOSE | CORDOBA | CORDOBA FEDERAL |

| TRIACA, ALBERTO JORGE | CIUDAD de BUENOS AIRES | PRO |

| VIDELA, NORA ESTHER | SAN LUIS | FRENTE PERONISTA |

| ASSEFF, ALBERTO | BUENOS AIRES | FRENTE PERONISTA |

| MAZZARELLA, SUSANA DEL VALLE | CORDOBA | FRENTE CIVICO - CORDOBA |

| BRILLO, JOSE RICARDO | NEUQUEN | MOV POP NEUQUINO |

| THOMAS, ENRIQUE LUIS | MENDOZA | FRENTE PERONISTA |

| OCAÑA, GRACIELA | BUENOS AIRES | UNIDAD PARA EL DESARROLLO SOCIAL Y LA EQUIDAD |

| AGUAD, OSCAR RAUL | CORDOBA | UCR |

| GARNERO, ESTELA RAMONA | CORDOBA | CORDOBA FEDERAL |

| FERRARI, GUSTAVO ALFREDO HORACIO | BUENOS AIRES | FRENTE PERONISTA |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| FAUSTINELLI, HIPOLITO | CORDOBA | UCR |

| MOUILLERON, ROBERTO MARIO | BUENOS AIRES | UNION PERONISTA |

| VILLATA, GRACIELA SUSANA | CORDOBA | FRENTE CIVICO - CORDOBA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PREVISION Y SEGURIDAD SOCIAL (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |