Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 6638-D-2013

Sumario: CONTRIBUCIONES PATRONALES. SE INCREMENTA EN TRES CON CINCUENTA PUNTOS SU APORTE CON DESTINO A LOS SUBSISTEMAS DE LA SEGURIDAD SOCIAL. DEROGACION DEL ARTICULO 3 DE LA LEY 25413, DE COMPETITIVIDAD, SOBRE COPARTICIPACION DEL IMPUESTO AL CHEQUE.

Fecha: 20/09/2013

Publicado en: Trámite Parlamentario N° 138

IMPUESTO SOBRE LOS

CRÉDITOS Y DÉBITOS EN CUENTAS BANCARIAS

Y OTRAS

OPERATORIAS.

ARTÍCULO 1º.- Derógase el

artículo 3° de la Ley N° 25.413.

ARTÍCULO 2º.- Increméntese

en tres con cincuenta puntos porcentuales (3,5%) las contribuciones patronales

sobre la nómina salarial con destino a los subsistemas de la seguridad social

regidas por las leyes 19.032 (INSSJP), 24.013 (Fondo Nacional de Empleo), 24.241

(Sistema Integrado de Jubilaciones y Pensiones) y 24.714 (Régimen de

Asignaciones Familiares) pertenecientes al sector privado. Así también, será de

aplicación a las entidades y organismos comprendidos en el artículo 1° de la ley

22.016 y sus modificatorias.

ARTÍCULO 3º.- Los

incrementos de las contribuciones patronales fijados por los artículos precedentes

no se efectuarán para las pequeñas y medianas empresas privadas de capital

nacional, administradas o gerenciadas por su propietario, de hasta cuarenta (40)

empleados, que no estén vinculadas o controladas por empresas o grupos

económicos nacionales o extranjeros y cuyo monto de facturación anual con IVA

incluido no supere los diecisiete millones doscientos ochenta mil pesos

($17.280.000).

ARTÍCULO 4º.- Suspéndase la

aplicación en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras

Operatorias la retención integrada por el Tesoro Nacional dispuesta en la cláusula primera

de la Ley 24.130.

ARTÍCULO 5º.- Deróguese

toda otra norma que se oponga a la presente ley.

ARTÍCULO 6º.- Comuníquese

al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

La discusión parlamentaria

sobre la modificación al impuesto al cheque está empantanada respecto a las condiciones de

legalidad que supone su tratamiento. Para el oficialismo se requiere simple mayoría para

mantener un impuesto que ya está operando, mientras que para buena parte de la oposición,

prorrogar un impuesto que caduca y cuya lógica altera el reparto de recursos

coparticipables, supone re-establecerlo y por lo tanto modificar la coparticipación, por lo

cual requiere mayoría agravada. Esta discusión no permite abordar el problema central, que

se soslaya, y que remite a la efectiva necesidad de distribuir o mejor, coparticipar

adecuadamente lo recaudado por el impuesto al cheque, sin que ello suponga desfinanciar

al Estado Nacional. Se trata de mejorar la situación de las provincias por fuera del dilema

de "la frazada corta". En este marco, nuestra propuesta, supone "ampliar la frazada para

cubrir a las provincias", lo que en términos prácticos fijamos en la necesidad de aumentar

mínimamente las contribuciones patronales de las grandes firmas (que recordemos se

encuentran reducidas a la mitad desde hace 20 años), elevando apenas 3,5 puntos

porcentuales (cuando en la práctica debiéramos elevar 18 puntos porcentuales para

llevarlos al nivel de 1993) de manera de conseguir los recursos que el Tesoro debe

coparticipar del impuesto al cheque. Es decir nuestra propuesta, supone afectar la

rentabilidad empresaria de los segmentos más concentrados del capital para mejorar el

financiamiento a las provincias vía la coparticipación del impuesto al cheque. Es sobre la

base de esta propuesta que vamos a definir nuestra posición en este debate.

Se supone que las distintas

jurisdicciones del Estado (Nación, Provincias y Municipios) debieran discutir de conjunto y

aunar fuerzas para contar con los recursos que, vía políticas públicas, le permitan garantizar

los derechos de los ciudadanos y el desarrollo del país. Es absurdo que confronten

pretendiendo mejorar la performance de uno en desmedro del otro. Por ende, entendemos

que el debate jurídico - constitucional que hoy se agita como central, si no se aclara, puede

transformarse en un mecanismo que muestra la renuncia simultánea del oficialismo y de

parte de la oposición a gravar la renta de las principales empresas del país. En este marco, y

por estas razones, invitamos al Oficialismo, como a los distintos segmentos de la Oposición

a acompañarnos en esta medida, que permitirá poner "blanco sobre negro" cuáles son las

fuerzas políticas que efectivamente promueven una mejor distribución del ingreso

afectando mínimamente la rentabilidad de las grandes firmas.

Antes de precisar nuestra propuesta, conviene

mirar los efectos que supone los distintos dictamenes en relación con el Impuesto al

Cheque.

LOS DISTINTOS DICTAMENES

SOBRE EL IMPUESTO AL CHEQUE

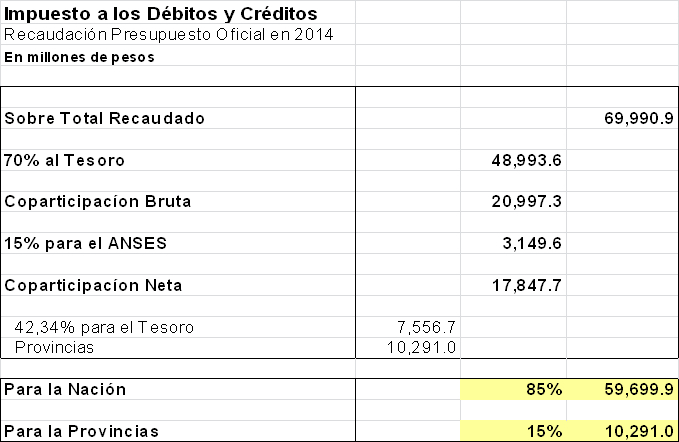

Empezamos con el del

Oficialismo, que propone simplemente mantener el actual esquema de coparticipación del

impuesto al Cheque. Este cuadro supone que para el 2014, los $69.990,9 millones que se

esperan recaudar por el impuesto, el 70% se destine al Tesoro; es decir $48.993,6 millones;

y el restante se destina a la Coparticipación Bruta, de la cual, previamente debe detraerse el

15% para financiar el ANSES (es decir $3.149,6 millones) y recién ahí se coparticipan los

$17.847,7 millones; de los cuales el 42,34% va al Tesoro (es decir $7.556,6 millones) y los

restantes $10.291 millones se coparticipan a las provincias. Por este esquema, entonces las

provincias reciben el 15% de lo recaudado por el impuesto, y la Nación se apropia del 85%;

$56.550,6 millones se destina al Tesoro y el ANSES recibe $3.149,6 millones. Ver cuadro

adjunto.

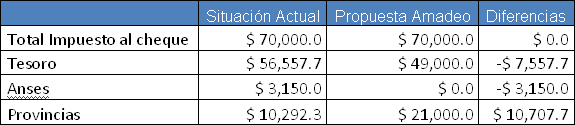

La propuesta de Amadeo

(Frente Renovador - Massa)

Esta propuesta consiste en

derogar el artículo 3 de la ley 25.413 por medio de la cual se detrae el 70% del impuesto al

cheque para el Tesoro, y a partir de ahí define una coparticipación del 70% para el Tesoro y

del 30% para las provincias. En esta propuesta, el Tesoro pierde $7.557, millones; el

ANSES deja de recibir los $3.150 millones que recibiría, y las provincias se llevarían los

$10.707,7 millones, que en conjunto pierden la Nación y el ANSES.

Cuadro: Efectos de la propuesta del Dip.

Amadeo de modificación del impuesto al cheque. En millones de pesos.

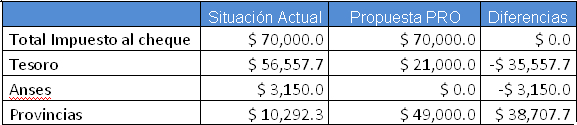

La propuesta del PRO

Es una propuesta similar a la

del Frente Renovador pero aún más extrema. Deroga el artículo 3 de la ley 25.413 pero

fija una coparticipación del 30% para el Tesoro y del 70% para las provincias. En esta

propuesta las provincias reciben $38.707,7 millones adicionales que se les detrae de la

Nación por $35.557,7 millones y del ANSES, que se le quita los $3.150 millones.

Cuadro: Efectos de la propuesta del

PRO de modificación del impuesto al cheque. En millones de pesos.

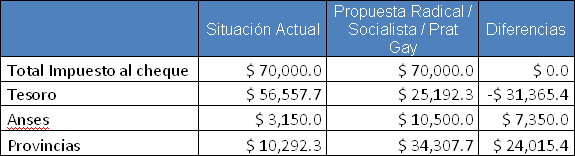

La propuesta de Prat Gay,

Ciciliani (Partido Socialista) y Giubergia (Unión Cívica Radical)

Aunque se presentan en 3

dictámenes distintos estas propuestas se basan en el mismo criterio: derogar el artículo 3 de

la ley 25.413 y coparticipar como un impuesto al cheque. Esta propuesta supone detraer el

15% de la recaudación del impuesto para el ANSES, y a partir de ahí coparticipar entre la

Nación y las Provincias. El resultado de la propuesta es que el Tesoro pierde $31.365,4

millones que se destinan $24.015,4 millones a las provincias y $7.350 millones adicionales

al ANSES.

Cuadro: Efectos de la propuesta de los

Dips. Prat Gay, Giubergia y Ciciliani de modificación del impuesto al cheque. En

millones de pesos.

Nuestra Propuesta

Queda claro que una discusión como la

planteada consiste en el procedimiento de "desvestir a un santo para vestir a otro".

Procedimiento que no compartimos puesto que en un caso como en otro lo que queda sin

financiamiento son políticas públicas destinadas a la sociedad en su conjunto.

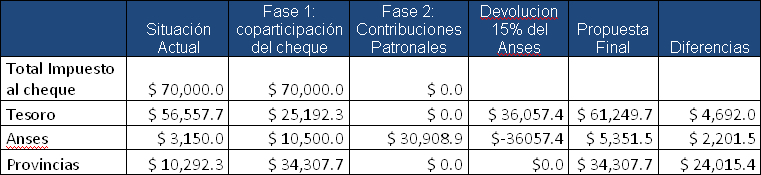

En este marco, nuestra

propuesta consiste en darle financiamiento a la coparticipación del impuesto al cheque

como si fuese un impuesto más. En términos de distribución nuestra propuesta entonces es

similar a la del tridente Ciciliani, Guibergia y Prat Gay. Pero es parte indisoluble de

nuestra propuesta acompañarla con una restitución de las contribuciones patronales en las

grandes empresas que permita recuperar los $31.365 millones que deja de percibir el

Tesoro.

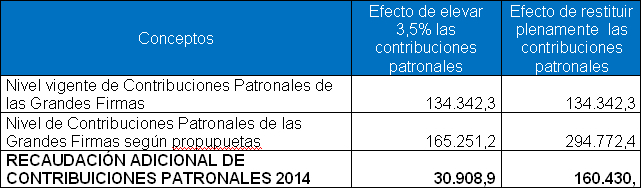

Es sabido que si se restituyen

las contribuciones patronales para las grandes firmas a los niveles de 1993, es posible

recaudar un total de más de $160.000 millones adicionales. Esto resulta de llevar las

contribuciones al 33% del salario bruto, y no al 15% como resulta la tasa efectiva de

contribuciones. Por ende, solo elevando 3,5 puntos porcentuales las contribuciones

patronales de las grandes firmas podríamos recaudar cerca de $31.000 millones. Ver

cuadro adjunto.

Cuadro Nº : Estimación de la

recaudación adicional generada por la restitución de las contribuciones patronales con

datos de MECON. 2014.

Fuente: Elaboración propia sobre la base de MECON y

AFIP.

Ahora bien, resulta claro que

al aumentar las contribuciones patronales éstas elevan el financiamiento del ANSES en la

misma magnitud. Por ende, de lo que se trata es de recuperar parte de los recursos fiscales

que el Tesoro asigna al ANSES como parte del 15% que se detrae de la masa de impuestos

coparticipables. Para el año 2014 sin contar con el impuesto al cheque, el total de impuestos

a coparticipar es de $567.744,2 millones. De estos, el 15% van al ANSES. Se trata de

$85.161,6 millones. Este monto se compone en un 42,34% por recursos del Tesoro y el

restante proviene de recursos de las Provincias. Por ende, el aporte del Tesoro al ANSES

por el 15% es de $36.057,4 millones. Son estos recursos lo que en nuestra propuesta

devolvemos del ANSES al Tesoro. De este modo en nuestra propuesta, la situación de los

distintas juridicciones son:

- El Tesoro, pierde

$31.365,4 millones por la coparticipación del impuesto al cheque, pero gana $36.057,4

millones por la devolución de su aporte al 15% que se detrae de la masa de coparticipados

que se destina al ANSES. Por lo tanto el Tesoro aumenta su recaudación en $4.692

millones.

- Las provincias

ganan $24.015,4 millones provenientes de la coparticipación del impuesto al cheque.

- El ANSES que

gana $7.350 millones por la coparticipación del impuesto al cheque, recibe a su vez

$30.908,9 millones provenientes de la restitución de las contribuciones patronales a las

grandes firmas, pero tiene que devolver $36.057,4 millones al Tesoro. En concreto le

quedan pues $2.201,5 millones adicionales.

Cuadro: Efectos de nuestra de

modificación del impuesto al cheque, aumento de 3,5% de las contribuciones

patronales para grandes firmas y devolución del aporte del Tesoro al 15% del

ANSES. En millones de pesos.

Hecha esta propuesta, el Bloque Unidad

Popular espera que la racionalidad prime en el debate y que podamos construir una mayoría

parlamentaria que al respaldar la propuesta que aquí esbozamos, mantenga el

financiamiento del Estado Nacional e incremente sustantivamente las finanzas provinciales.

Votaremos en contra de cualquier propuesta que quite financiamiento a las políticas

públicas y nos abstendremos de debates "oficialismos - oposición" que son sólo jueguitos

para la tribuna y en nada aportan a resolver los problemas que tenemos.

Por todo lo expuesto, solicitamos a nuestros

pares nos acompañen en la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | UNIDAD POPULAR |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION DEL TRABAJO (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| FINANZAS |

| PRESUPUESTO Y HACIENDA |