Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 6066-D-2013

Sumario: LEY 20628, IMPUESTO A LAS GANANCIAS - T.O DECRETO 649/97 -: MODIFICACIONES, SOBRE EXENCIONES A TRABAJADORES Y JUBILADOS.

Fecha: 29/08/2013

Publicado en: Trámite Parlamentario N° 121

Artículo 1º.- Sustitúyese el inciso i) del

artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado por Decreto 649/97

y sus modificaciones por el siguiente:

"i) Los intereses

reconocidos en sede judicial o administrativa como accesorios de créditos

laborales.

Las indemnizaciones por

antigüedad en los casos de despidos y las que se reciban en forma de capital o renta

por causas de muerte o incapacidad producida por accidente o enfermedad, ya sea

que los pagos se efectúen en virtud de lo que determinan las leyes civiles y especiales

de previsión social o como consecuencia de un contrato de seguro.

Las retroactividades,

reconocidas en sede administrativa o judicial, emergentes de una sentencia de

reajuste de haberes previsionales, y los intereses accesorios a dichos créditos."

Artículo 2º.- Incorpórase como inciso

z) del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado por Decreto

649/97 y sus modificaciones el siguiente:

"z) El salario producto del

trabajo personal ejecutado en relación de dependencia, y las jubilaciones, pensiones,

retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo

personal y de los consejeros de las sociedades cooperativas, hasta un monto

equivalente a 6 (seis) veces el Salario Mínimo, Vital y Móvil fijado por el Consejo

Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil."

Artículo 3º.- lncreméntanse en un

treinta por ciento (30%) las deducciones establecidas en los incisos a), b) y c) del

artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado por Decreto 649/97

y sus modificaciones.

Artículo 4º.- Sustitúyese el tercer

párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, texto ordenado por

Decreto 649/97 y sus modificaciones por el siguiente:

"Los importes a que se

refiere el artículo 23 se ajustarán semestralmente en proporción a la variación del

índice de Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE),

elaborado por la Secretaría de Seguridad Social, dependiente del Ministerio de

Trabajo, Empleo y Seguridad Social de la Nación."

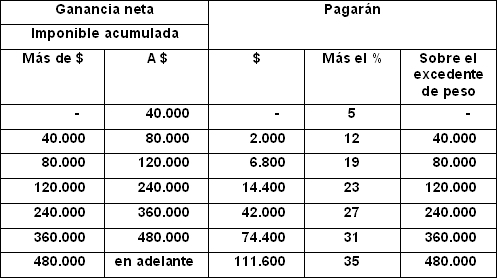

Artículo 5º.- Modifícase la escala del

artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado por Decreto 649/97

y sus modificaciones, la cual quedará establecida de la siguiente forma:

Artículo 7º.- Las disposiciones de la

presente ley entrarán en vigencia a partir del día de su publicación en el Boletín

Oficial.

Artículo 8º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

La carga tributaria de la economía

argentina es hoy la más alta de su historia. Se recaudan sólo en tributos nacionales 15

puntos más de PBI que hace diez años, habiendo tenido altísimas tasas de

crecimiento durante esta década.

Casi una centena de tributos nacionales,

provinciales y municipales gravan actualmente al ciudadano común, en actividad o

jubilado, como así también a los sectores productivos y de servicios, en mayor

proporción a los pequeños y medianos.

En el caso particular de los trabajadores,

paradójicamente, producto de las políticas sostenidas por un gobierno auto-

denominado nacional y popular, existe un permanente incremento de la tributación por

efecto inflacionario y falta de actualización de mínimos no imponibles, topes y escalas,

en muchos casos resignando más de la mitad del salario en impuestos.

El presente proyecto de ley, que debe ser

enmarcado en una profunda y más amplia reforma tributaria pendiente, busca

subsanar particularmente esta regresiva situación, que no hace más que erosionar el

poder adquisitivo del salario de al menos uno de cada cuatro trabajadores registrados,

así como de casi 300.000 jubilados y pensionados, que perciben asimismo ni más ni

menos que un salario diferido.

Se propone concretamente excluir del

tributo a aquellos asalariados y jubilados que no perciban ingresos superiores a un

monto equivalente a (6) seis veces el Salario Mínimo, Vital y Móvil fijado por el

Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil.

Por otra parte se actualiza en un 30% las

deducciones personales vigentes que determinan el mínimo no imponible,

estableciendo movilidad de las mismas hacia adelante, en proporción a la variación del

índice de Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE),

elaborado por la Secretaría de Seguridad Social, dependiente del Ministerio de

Trabajo, Empleo y Seguridad Social de la Nación, de modo de evitar nuevas

distorsiones del tributo por efecto inflacionario.

Finalmente, se actualiza (+300%) también

la escala tributaria para las personas de existencia visible y las sucesiones indivisas,

vigente sin modificaciones desde la Convertibilidad.

En lugar de seguir esquilmando a los

trabajadores y sectores productivos a través de un sistema tributario voraz, estamos

convencidos que se deben emprender las profundas reformas pendientes, tras una

década de crecimiento económico desperdiciada.

El Estado Nacional debe inexorablemente

mejorar sus políticas y la calidad de un gasto fuera de control, que por ejemplo, sólo

en subsidios ineficientes, este año se llevará no menos de 4 puntos del PBI.

En efecto se han dilapidado durante estos

años recursos públicos de magnitud procurando sostener -indefinidamente-

situaciones de coyuntura, sin resolver ninguna problemática de fondo, estructural, a

mediano y largo plazo, siempre con fines electoralistas inmediatos, con el agravante

de la existencia de graves denuncias de corrupción que involucran a funcionarios del

más alto nivel, sobre las que deberá oportunamente expedirse la justicia.

Hemos sufrido las peores inundaciones de

la época, tragedias ferroviarias como las de Once y Castelar, una crisis energética sin

precedentes por pérdida del autoabastecimiento de combustibles y gas. Los recursos

recaudados en impuestos no han ido por tanto a resolver problemas, sino a

agravarlos.

En lugar de incrementar la carga tributaria

se debe racionalizar el gasto, por ejemplo en subsidios, yendo progresivamente a

esquemas focalizados en segmentos específicos de demanda, que lo asignen

directamente a quienes lo necesiten, sin intermediación espuria pasible de corrupción;

además por supuesto de normalizar los contratos de concesión, cesando estado de

emergencia crónico, y haciendo regir plenamente los marcos regulatorios.

Asimismo resulta imprescindible, vale

destacar, discutir un nuevo esquema las relaciones fiscales y distribución de los

recursos entre los tres niveles de gobierno. La acumulación de distorsiones e

inequidades en nuestro régimen de coparticipación federal de impuestos resulta

insostenible y debemos revisarlo urgentemente, evitando la concentración indebida de

recursos de las provincias y municipios en manos del poder central. Quien tiene la

responsabilidad de gasto debe disponer del recurso correspondiente.

En esta línea se inscribe la presente

iniciativa, que pongo a consideración de mis pares, solicitándoles el más pronto

tratamiento.

| Firmante | Distrito | Bloque |

|---|---|---|

| BROWN, CARLOS RAMON | BUENOS AIRES | FRENTE PERONISTA |

| THOMAS, ENRIQUE LUIS | MENDOZA | FRENTE PERONISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

| PREVISION Y SEGURIDAD SOCIAL |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | CITACION SESION ESPECIAL | ||

| Diputados | MANIFESTACIONES EN MINORIA | ||

| Diputados | MANIFESTACIONES EN MINORIA | ||

| Diputados | MANIFESTACIONES EN MINORIA |