PREVISION Y SEGURIDAD SOCIAL

Comisión Permanente

Of. Administrativa: Piso P04 Oficina 430

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 5924-D-2012

Fecha:24/08/2012

Publicado en: Trámite Parlamentario N° 109

Sumario: DEROGACION DEL ARTICULO 26 DEL DECRETO DE NECESIDAD Y URGENCIA 2054/2010, EN CUANTO DISPONE LA PRORROGA DE LA AFECTACION ESPECIFICA CONTENIDA EN EL ARTICULO 17 DE LA LEY 25239.

ARTICULO 1° - DERÓGASE

EL ARTÍCULO 26 DEL DECRETO DE NECESIDAD Y URGENCIA N° 2054/2010, EN

CUANTO DISPONE LA PRÓRROGA DE LA AFECTACIÓN ESPECÍFICA CONTENIDA

EN EL ARTICULO 17 DE LA LEY N° 25.239.-

ARTICULO 2° - A PARTIR

DE LA VIGENCIA DE LA DEROGACIÓN, LOS RECURSOS

COPARTICIPABLES SE DISTRIBUIRÁN CONFORME A LOS ARTÍCULOS 1°,

2° Y 3° DEL "ACUERDO NACION- PROVINCIAS SOBRE RELACION

FINANCIERA Y BASES DE UN REGIMEN DE COPARTICIPACION

FEDERAL DE IMPUESTOS", RATIFICADO POR LEY N° 25.570.-

ARTICULO 3° - LA DEUDA

RESULTANTE DE LA NO REMISIÓN DE LOS RECURSOS

COPARTICIPABLES A LAS PROVINCIAS, EN VIRTUD DEL ARTICULO 26

DEL DECRETO N° 2054/2010, DESDE EL 1° DE ENERO DE 2011 Y

HASTA LA VIGENCIA DE LA PRESENTE LEY, SERÁ CANCELADA POR EL

ESTADO NACIONAL MEDIANTE LA EMISIÓN DE UN TÍTULO PÚBLICO A

CINCO AÑOS DE PLAZO, AMORTIZABLE MENSUALMENTE, Y QUE

DEVENGARÁ UN INTERÉS EQUIVALENTE A LA TASA BADLAR MÁS TRES

PUNTOS. LAS ACREENCIAS DE LAS PROVINCIAS PODRÁN SER

COMPENSADAS CON LAS DEUDAS QUE MANTENGAN CON EL ESTADO

NACIONAL, CONSOLIDADAS EN EL MARCO DEL DECRETO N°

660/2010.-

ARTICULO 4° - LA

PRESENTE LEY ENTRARÁ EN VIGENCIA DE SU SANCIÓN POR EL

CONGRESO DE LA NACIÓN.-

ARTICULO 5° - DE

FORMA.-

FUNDAMENTOS

Señor presidente:

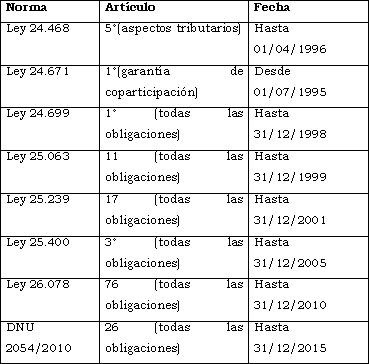

El Estado Nacional prorrogó

por decreto de necesidad y urgencia N° 2054/2010 (art. 26) la vigencia de

la afectación específica del 15 % de la masa primaria de la coparticipación

federal de impuestos con destino al ANSES, violando el art. 75, inc. 3°, de

la Constitución Nacional.

El articulo 26 del decreto de

necesidad y urgencia nº 2054/2010, dictado el 22 de diciembre de 2010,

fija disposiciones complementarias a la prorroga del Presupuesto General

de la Administración Nacional para el ejercicio 2010 aprobado por la ley nº

26.546, el cual establece:

"articulo 26°.- Prorroganse

hasta el 31 de diciembre de 2015 los plazos establecidos en el articulo 17

de la ley 25239".

En el año 1992, la Nación y las

Provincias suscribieron un pacto fiscal, por el cual se destinó el quince por

ciento (15 %) de la masa primaria de la coparticipación federal de

impuestos para atender el "pago de las obligaciones previsionales

nacionales y otros gastos operativos que resulten necesarios" (1) .

Esta detracción a la masa

primaria de coparticipación se destinó al financiamiento de la

Administración Nacional de Seguridad Social (ANSES), ante la inminente

institución del Sistema Integrado de Jubilaciones y Pensiones por ley

24.441. A cambio, las Provincias se aseguraron un monto mensual fijo de

envío de fondos coparticipables que se denominó "garantía de

coparticipación", que era independiente de los niveles de recaudación de

los impuestos nacionales (2) .

Al año siguiente, el 12 de

agosto de 1993, la Nación y las Provincias firmaron un nuevo acuerdo que

se llamó "Pacto Federal para el Empleo, la Producción y el Crecimiento" (3)

(en adelante "Pacto Federal") que poseía cláusulas con diversos alcances

para las partes, con el objetivo de fijar una política tributaria, fiscal y

económica uniforme en todo el país. En el acuerdo se incorporó la vigencia

de la detracción del 15 % con destino al ANSES; se fijaron nuevos montos

para la garantía de coparticipación; y se asumieron compromisos de

efectuar cambios en las leyes tributarias que disminuyan la carga

impositiva de las actividades productivas, y de suprimir regulaciones para

liberalizar la economía.

Los compromisos asumidos en

el Pacto Federal por el Estado Nacional y las provincias fueron prorrogados

por distintas normativas, que detallamos a continuación:

Afectación específica

El 15% de detracción primaria

con destino al ANSES constituye una afectación específica de recursos

coparticipables. Las asignaciones específicas están contempladas en la ley

23.548 y obtuvieron su jerarquía constitucional con la reforma de 1994.

Las afectaciones

específicas en la Ley 23.548

Hasta la sanción de la reforma

de la Constitución Nacional en 1994, la ley 23.548 establecía los requisitos

que se debían cumplir para que se pudiera dar un destino específico a

fondos coparticipables.

El inciso d) del art. 2º dice:

"Los impuestos y contribuciones nacionales cuyo producido se afecte a la

realización de inversiones, servicios, obras y al fomento de actividades, que

se declaren de interés nacional por acuerdo entre la nación y las

provincias. Dicha afectación deberá decidirse por Ley del Congreso

Nacional con adhesión de las Legislaturas Provinciales y tendrá duración

limitada. Cumplido el objeto de creación de estos impuestos afectados, si

los gravámenes continuaran en vigencia se incorporarán al sistema de

distribución de esta Ley".

Es decir que la afectación

específica de tributos coparticipables a un fin o propósito determinado

debe efectuarse por una ley-convenio con adhesión de las Provincias y con

duración limitada en el tiempo, vencido el cual debían pasar al sistema

troncal del Régimen de Coparticipación.

La reforma constitucional

de 1994

La reforma de

1994 otorgó jerarquía constitucional al Régimen de Coparticipación al

incorporarlo expresamente en el art. 75, incisos 2º y 3º, de la Constitución

Nacional. Se estableció el principio de integralidad: las contribuciones

directas e indirectas son coparticipables, a menos que posean asignación

específica.

El miembro informante por la

mayoría, el Convencional Marín (4) , en la sesión del 4 de agosto de 1994 de

los debates de la Convención Constituyente de 1994 decía:

"¿Cómo se

integra esta masa coparticipable? A partir de esta reforma, con la totalidad

de los impuestos directos o indirectos que recauda la Nación se integrará la

masa o la bolsa coparticipable.

"La regla de

la integralidad [universalidad] admite una excepción; me refiero a las

asignaciones específicas, para las que se exige un fin, un tiempo de

duración determinado y que sean instituidas mediante una ley especial del

Congreso.

"Por razones

de prudencia política, el dictamen ha mantenido el instituto de las

asignaciones específicas bajo las condiciones que se dijeron: tiempo

determinado, mayoría especial y fin específico. Esto obedece a que se

reconoce la importancia de ellas como instrumento de política activa ante

situaciones especiales y, además, porque clausurar la posibilidad de su

instrumentación consagraría un sistema realmente rígido".

Al despacho de la mayoría

sobre las asignaciones específicas se opusieron varios Convencionales, ya

que por una ley del Congreso se podía alterar la ley-convenio de

coparticipación que requería la adhesión de las Provincias. Se advertía el

peligro de que una mayoría circunstancial en el Congreso de la Nación

borrara el acuerdo laboriosamente logrado entre Nación y Provincias. Por

ello se proponía que los recursos de las asignaciones específicas surgieran

del Tesoro Nacional y no de los fondos coparticipables.

La posición de

la minoría fue defendida, entre otros, por la actual Presidente de la Nación.

Sostenía la convencional Fernández de Kirchner: "La coparticipación es

discutir, como dije anteriormente, la distribución del ingreso. Detrás de todo

esto hay una historia y un régimen vigente, el de la ley 23.548, que no ha

sido respetada, señora presidenta. Las provincias han accedido en

reiteradas oportunidades a detracciones de su masa de coparticipación. Se

nos presentaron emergencias tales como el conurbano bonaerense, luego la

transferencia educativa, la detracción para el funcionamiento de la DGI,

para el sistema previsional, y así sine die, siempre, el hilo se corta por lo

más delgado y se resta de la masa coparticipable de las provincias... ¿Cuál

era, entonces, señora presidenta, la intención al introducir el tema de la

coparticipación? Fundamentalmente cambiar las reglas de juego, instalar el

sistema con jerarquía constitucional, pero además establecer que todos los

impuestos, ya sea bajo formas de contribuciones directas o indirectas son

coparticipables. Y, como dije, puede haber asignaciones específicas, si las

necesidades excepcionales así lo justifican, pero no deben serlo de la parte

que les corresponde a las provincias, porque si no, estamos frente a una

federalización al revés. Es como si se federalizara, que tenemos que poner,

pero no se federalizan los recursos [...] Por eso disentimos en nuestro

dictamen de minoría con el de mayoría. No era una cuestión meramente

formal, sino conceptual: cómo nos plantábamos frente a la Nación para

discutir esta cuestión, que es absolutamente fundamental para nuestras

provincias. Y lo es porque hoy las provincias, luego de la transferencia de los

servicios educativos y de salud, no están vinculadas a las variables

macroeconómicas. Sí lo están directamente con la calidad de vida de la

gente, porque son los ciudadanos los que tienen que hacer frente a los

servicios de salud, de educación y de promoción social [...] Hubiera sido

importante consagrar que las asignaciones específicas que pudieran crearse

no fueran detraídas de la masa de coparticipación que corresponde a las

provincias. En este sentido quiero recordar que hemos sufrido

modificaciones sustanciales, aunque seguramente los señores

convencionales lo saben, ya que la mayoría -al igual que quien habla-

proviene de las provincias. Cuando la Nación tenía a su cargo los servicios

de salud y educación recibía aproximadamente un 46 por ciento en la

distribución primaria de la masa coparticipable, y luego de la transferencia

de los mencionados servicios a las provincias ha quedado con el 54 por

ciento. Es decir que se ha invertido la participación en el ingreso tributario y

las provincias han quedado con apenas el 46 por ciento; tienen más

funciones vinculadas con la calidad de vida de la gente y menos dinero para

solventarlas. ¿Cómo no va a haber provincias inviables si nos están

federalizando los gastos y centralizando los recursos?" (Aplausos). En el

trámite de la votación (5) afirmó: "Señor presidente: de la fórmula que

propone la Comisión de Redacción, que ha sido enunciada, surge claramente

que si mañana se crea un impuesto especial con asignación específica, éste

puede estar exceptuado de la totalidad de la coparticipación, no de la parte

que se afecte para la asignación específica. Pero esto sucede si queda de la

forma en que está redactado, señor presidente. De manera tal que quiero

que todos los convencionales sepan que de votarse esta fórmula, sin

aclararlo de esta manera, si en el futuro, para resolver cualquier emergencia

previsional -como se está rumoreando- se crean impuestos especiales con

asignación específica no se van a poder coparticipar a todas las provincias.

No es la primera vez que ha sucedido. Repito que si no se corrige la fórmula

se pueden crear en el futuro impuestos que no sean coparticipables por la

totalidad de las provincias argentinas" (énfasis agregado).Finalmente se

votó el inc. 3º del art. 75 de la reforma de la Constitución Nacional por 150

votos por la afirmativa y 70 por la negativa.

De la lectura del debate sobre

la coparticipación y las asignaciones específicas, se aprecia que fue uno de

los temas más arduos que enfrentó la Convención Constituyente. Todos

estaban de acuerdo en la constitucionalización del régimen de

coparticipación bajo el principio de integralidad; en cambio hubo

desacuerdo -en especial- por la cuestión de las asignaciones específicas.

Es que muchas de las advertencias de la minoría se terminaron

concretando en la realidad: la vulneración del sistema troncal y federal por

la instauración de asignaciones específicas a favor de la Nación. A través

de las asignaciones específicas se retacean fondos a las Provincias para

fortalecer el Tesoro nacional y en desmedro del conjunto del interior del

país. Con esa fisonomía, las asignaciones específicas son un instituto

profundamente antifederal.

Requisitos

constitucionales para la validez de las afectaciones específicas

El nuevo texto constitucional

señala que las afectaciones específicas de recursos coparticipables deben

cumplir los siguientes requisitos:

a) Establecidas por el

Congreso de la Nación;

b) Ley especial;

c) Destino o propósito

determinado;

d) Duración limitada en el

tiempo;

e) Votada por la mitad más

uno de la totalidad de los miembros de cada Cámara.

La Comisión

Federal de Impuestos (6) por Resolución General Interpretativa Nº 20/99

estableció que: "la afectación específica de recursos coparticipables

previstos como tales por una ley convenio solo puede establecerse por otra

ley convenio o por el procedimiento que contempla el artículo 75, inciso 3 de

la Constitución Nacional" (Artículo 1º).

En la

Resolución del Comité Ejecutivo Nº 231/03 señaló que: "... el

establecimiento y modificación (incluyendo su prórroga) de asignaciones

específicas de recursos coparticipables deben producirse siguiendo el

mecanismo prescripto por el inciso 3), de artículo 75 de la Constitución

Nacional. A saber: ley especial; tiempo determinado y mayoría absoluta de

la totalidad de los miembros de cada Cámara". Continuó que: "... va de

suyo que la especificidad de la asignación no resulta un requisito de validez,

sino de existencia misma de la norma legal. Si no existe asignación

específica, es inútil que se cumplan con los demás requisitos establecidos en

aquella norma constitucional". Concluyendo que "... en consecuencia, y sin

perjuicio de la consideración de si la ley de Presupuesto es o no una ley

especial, en los términos del inciso 3), del artículo 75, C.N., la prórroga

dispuesta por la ley 25.064 de la ley 24.625 no ha seguido el procedimiento

dispuesto por aquella norma constitucional. Esto significa que sí se ha

prorrogado el impuesto como tal, mas no la afectación específica. O sea que

desde su vencimiento (operado el 31 de enero de 1999; ver artículo 2,

primera párrafo de la ley 24.625 citada precedentemente) el producido de

dicho impuesto debió coparticiparse según el régimen general de la ley-

convenio 23.548, modificatorias y complementarias". Esa interpretación fue

ratificada por la Reunión Plenaria de Representantes (Resolución Nº

99/04).

En otro

pronunciamiento el Comité Ejecutivo de la Comisión Federal de Impuestos

expresó: "Que a partir de la reforma de la Constitución Nacional de 1994,

por otra parte, no pueden establecerse asignaciones específicas de recursos

coparticipables sin ley especial que fije el objeto, el tiempo determinado de

vigencia de la afectación y sea 'aprobada por la mayoría absoluta de la

totalidad de los miembros de cada Cámara'" (Resolución N° 233/03).

Asimismo agregó que "el establecimiento y/o modificación de asignaciones

específicas de recursos coparticipables afecta directamente el régimen de

distribución del sistema de coparticipación federal" (Resolución General

Interpretativa Nº 21/00).

La afectación específica debe

ser establecida por una ley especial, que trate únicamente dicho tópico -y

no otros-; y puede ser hecha por la totalidad o por una parte de la

recaudación del tributo en cuestión. En este punto, el texto constitucional

deja de lado el requisito que imponía la ley 23.548 en cuanto a que las

afectaciones específicas debían contar con la declaración de interés

nacional por acuerdo entre la Nación y las provincias y la adhesión de las

legislaturas provinciales. Basta hoy la ley especial con la mayoría

agravada, sin intervención de las Provincias.

El texto

constitucional no se define qué debe entenderse por afectación específica.

La ley 23.548 nos puede dar una pista en cuanto dice "Los impuestos y

contribuciones nacionales cuyo producido se afecte a la realización de

inversiones, servicios, obras y al fomento de actividades". Afectar un

tributo importa destinar su recaudación al financiamiento de cualquiera

de esas finalidades, y que el mismo no será distribuido entre los fiscos

mediante el sistema troncal de coparticipación. Las inversiones, servicios,

obras y actividades promovidas pueden ser públicos o privados.

La asignación

específica debe tener un plazo determinado de duración. Existe plazo

determinado cuando se ha fijado un dies ad quem de vigor de la afectación,

al límite del cual se extingue; esto es, cuando la vigencia tiene una vida

acotada a un hecho cierto, concreto e inevitable que ocurrirá en el futuro,

perfectamente localizable en el tiempo. La doctrina ha señalado que "El

plazo es determinado cuando se sabe el día en que se realizará el hecho

futuro e inevitable; por ejemplo, la Pascua de 1975. Y es indeterminado

cuando se ignora ese día, por ejemplo, la muerte de una persona. En el

plazo determinado hay dos cosas que se saben de antemano: 1) la

realización del hecho, y 2) el día en que ha de ocurrir. En el plazo

indeterminado, en cambio, sólo una cosa se sabe: la realización del hecho.

Por eso el primero es llamado "dies certus an et certus quando", y el

segundo, "dies certus an, sed incertus quando" (7) . La afectación específica

de recursos coparticipables carece del requisito de plazo determinado

cuando se desconoce el momento en que habrá de acaecer el límite final

del plazo de vigor, es decir, no se ha precisado el límite temporal en que

finiquita la afectación. Por ello, la afectación específica debe tener un

vencimiento que habrá de llegar fatal y necesariamente.

La afectación específica es una

excepción a los principios de universalidad e integralidad en el reparto de

la recaudación de impuestos nacionales coparticipables, con lo cual debe

interpretarse de manera restrictiva, máxime cuando puede ser dispuesta

unilateralmente por la Nación, sin participación de las Provincias

afectadas. La falta de cumplimiento de los requisitos deriva en la

inconstitucionalidad de la asignación específica, y en la obligación de que

los recursos afectados deben integrarse a la masa primaria del Régimen de

Coparticipación para su distribución por el sistema troncal.

De lo expuesto se hace evidente

que el art. 26 del DNU N° 2054/10 no satisface los requisitos

constitucionales, porque no se han cumplido con los procedimientos

previstos para establecer asignaciones específicas, sea por la ley 23.548 o

por el inciso 3° del art. 75 de la CN.

Ahora bien, ¿alcanza un DNU

con sustancia legislativa para establecer una asignación específica de la

recaudación de impuestos nacionales?.

En primer

lugar, nuestra Constitución Nacional establece una prohibición absoluta,

sin salvedades, de emitir Decretos de Necesidad y Urgencia, en materia

tributaria (8) . En segundo término, el destino de la recaudación de los

impuestos nacionales está contemplado en las leyes de cada tributo, punto

donde coinciden el texto constitucional y la práctica legislativa (9) . En

tercer término, la afectación del 15 % con destino al ANSES se detrae de la

masa primaria de la ley 25.348, por lo que el DNU choca también con las

disposiciones constitucionales que establecen que el producido de los

tributos coparticipables integra la masa a distribuir entre Nación y

Provincias, y que la coparticipación no puede ser modificada

unilateralmente (10) .

Ello nos lleva a la conclusión

que un DNU no puede establecer "asignaciones específicas" de recursos

coparticipables (11) .

Bien sabido es que el Poder

Ejecutivo no podrá en ningún caso bajo pena de nulidad absoluta e

insanable, emitir disposiciones de carácter legislativo.

Solo cuando circunstancias

excepcionales hicieran imposible seguir los tramites ordinarios previstos

por esta Constitución para la sanción de las leyes, y no se trate de normas

que regulen materia penal, tributaria, electoral o el régimen de los partidos

políticos, podrá dictar decretos por razones de necesidad y urgencia, los

que serán decididos en acuerdo general de ministros que deberán

refrendarlos, conjuntamente con el Jefe de Gabinete de Ministros.

Por lo demás, para el caso en

que se pudiera interpretar que en los hechos, la cuestión que nos ocupa,

no se trata de tributos, igualmente no hay razones para justificar ni la

necesidad ni la urgencia de la medida adoptada; como asimismo tampoco

es valido si se atiene a la naturaleza de la norma que se ha prorrogado, ya

que la ley de pacto fiscal surge de un acuerdo entre el Gobierno Nacional y

los Gobiernos Provinciales, y, por ende, cualquier prorroga debe ser

consentida mediante leyes de adhesión.

Es así que la Comisión Federal

de Impuestos interpretó, con alcance general, que la ley nº 23548, por su

carácter de ley convenio, constitutiva de una régimen legal convencional

que se integra con las adhesiones por ley de las provincias, no es

susceptible de ser reglamentada unilateralmente por ninguna de las

partes, y sostuvo, además, que "solo pueden llevarse a cabo mediante leyes

- convenio, esto es a través de leyes sancionadas por el Congreso de la

Nación, a las cuales adhieran las legislaturas provinciales por leyes

locales".

Si de esta forma se omite al

Congreso de la Nación, en sus correspondientes atribuciones, ello se

entiende, que en lo concreto constituye un nuevo atropello a la división de

poderes y al federalismo.

Teniendo en cuenta el abuso de

las disposiciones legislativas por parte del Poder Ejecutivo Nacional, tal

circunstancia ha sido una práctica reiterada y hasta persistente en los

últimos años.

En los comienzos de la década

de los años noventa, el atípico ejercicio de esas atribuciones, en lo

específico, la regla del dictado de decretos de necesidad y urgencia, se fue

perfilando inconstitucionalmente como un modo alterno de legislar,

estableciéndose en lo concreto la primicia que mientras ellos no fueran

expresamente rechazados por el Congreso Nacional, mantendrían su plena

validez, lo cual estimuló las mas variadas criticas contra el Poder

Ejecutivo.

Fue entonces que en la reforma

constitucional del año 1994, si bien hubo de ser admitido el ejercicio de las

mencionadas facultades legislativas, ello se realizaría con carácter

ciertamente excepcional, y además, sujetas a limites destinados a que

dicho mecanismo tuviera por finalidad el hacer frente a una emergencia,

en tanto y cuanto ello no se convirtiera en la transferencia, lisa y llana, de

atribuciones al Gobierno Nacional, en deterioro y/o perjuicio de aquellas

facultades que nuestra Constitución Nacional le asigna en forma expresa y

categórica, al Congreso Nacional.

De ser consideradas y

permitidas mayores atribuciones al Poder Ejecutivo, ello sería solo para su

empleo en casos verdaderamente extraordinarios y sujetas a precisos

controles, sin dejar de lado la condición fundamental que la tarea y

función de legislar le corresponde, en forma, principal al Congreso de la

Nación, ya que no podríamos considerar, de modo alguno, la existencia de

una forma alternativa de legislar, en la persona del Presidente de la

Nación, ya que no existe en nuestro sistema constitucional, dos Órganos

con facultades legislativas concurrentes.

Con respecto a los decretos de

necesidad y urgencia, existe una regla general que es la prohibición de su

dictado, que ellos solo pueden ser emitidos en circunstancias

excepcionales las que hicieran imposible seguir los tramites ordinarios

previstos por esta Constitución para la sanción de las leyes, y siempre y

cuando, no se trate de materias prohibidas, parámetros éstos establecidos

por nuestra Corte Suprema de Justicia de la Nación en distintos fallos

emitidos por ésta.

Por las razones expuestas, es

que solicito a mis pares, acompañen con sus firmas la aprobación del

presente Proyecto de Ley.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| PORTELA, AGUSTIN ALBERTO | CORRIENTES | UCR |

| CHEMES, JORGE OMAR | ENTRE RIOS | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION SOBRE TABLAS (NEGATIVA) |