Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE RESOLUCION

Expediente: 4770-D-2011

Sumario: PEDIDO DE INFORMES VERBALES AL MINISTRO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL DE LA NACION CARLOS TOMADA Y AL DIRECTOR EJECUTIVO DE LA ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL -ANSES, DIEGO BOSSIO, SOBRE DIVERSAS CUESTIONES RELACIONADAS CON LOS APORTES DEL "FONDO DE GARANTIA DE SUSTENTABILIDAD DEL REGIMEN PREVISIONAL PUBLICO DE REPARTO - FGS-", AL TESORO NACIONAL DESDE EL AÑO 2008 A LA ACTUALIDAD.

Fecha: 26/09/2011

Publicado en: Trámite Parlamentario N° 140

Convocar al Ministro de

Trabajo, Empleo y Seguridad Social del Poder Ejecutivo Nacional Dr.

Carlos Alfonso Tomada, y al Director Ejecutivo de la Administración

Nacional de Seguridad Social (ANSES), dependiente del Ministerio

antes citado, Diego Bossio, conforme a los atributos del artículo 71 de

la Constitución Nacional y lo dispuesto en el artículo 204 del

Reglamento de la H. Cámara de Diputados, para que concurran al

recinto de la misma a fin de brindar información sobre: 1) el monto

real de la asistencia del FGS al Tesoro Nacional desde diciembre de

2008 a la actualidad, ya que las colocaciones primarias en ese período

superan los $48000 millones, 2) las intervenciones del FGS en el

mercado secundario de títulos públicos, 3) cuanto contaba el FGS1 -

previo a la estatización del sistema previsional- ya que las

inconsistencias en la información muestran un faltante de $4200

millones, 4) si durante el 2008 y bajo el amparo del Decreto 897/07

hubo intervenciones irregulares del FGS1 en el Mercado de Valores de

Bs. As. en la especie MIRGOR que pudieron haber favorecido a

terceros, 5) si algunos funcionarios responsables del FGS1 en ese

período eran también accionistas de la especie MIRGOR, 6) sobre todo

otro aspecto ampliatorio de las cuestiones planteadas.

FUNDAMENTOS

Señor presidente:

La Ley 26198 crea el Fondo de

Garantía de la Movilidad del Régimen Previsional Público (FGM) con activos de

la ANSES acumulados al cierre del 2006. Ya en 2007, la Ley 26222 (1) ordenó la

transferencia obligatoria hacia ANSES de los fondos acumulados en el sistema

de capitalización de hombres mayores a 55 años y mujeres mayores de 50 años

con menos de $20000 en sus cuentas. Bajo cierto cálculo actuarial, se suponía

que estas personas no alcanzarían jubilaciones superiores a la mínima, y por lo

tanto el Régimen Público se haría cargo de ellas. Estos fondos se sumarían a los

acumulados en el FGM con objetivos específicos. (2)

La reglamentación de la citada ley

(3) determinó que esos activos se transfirieran en "especie", o sea se respetaba

-aproximadamente- la tenencia por títulos que poseyeran las AFJP's. Además,

se decidió la transferencia al régimen público de las cuentas de capitalización

que tuvieran ciertos regímenes especiales, como docentes, científicos y

tecnológicos, servicio exterior y poderes del estado. Todos estos fondos, que

fueron transferidos a ANSES durante 2007 y parte de 2008, alcanzaron a $8600

millones.

En julio de 2007 se crea el Fondo

de Garantía de Sustentabilidad del Régimen Previsional Público de Reparto

(FGS) que incluía los fondos del párrafo anterior y los del FGM (4) . Se

determinan los fines (5) del Fondo, los criterios de inversión (6) , los controles (7)

y su seguimiento (8) . Hay que mencionar que su art. 6 -que fuera derogado por

el Decreto 2103/08- determina que los valores acumulados en el FGS no podrán

superar el importe equivalente a las erogaciones por prestaciones anuales.

Con la ley 26425 o SIPA de

diciembre de 2008 se transfiere en especie a ANSES todos los activos que

integran las cuentas de capitalización de las AFJP's -afiliados y beneficiarios-

pasando esos activos a integrar el FGS. Se establece que los recursos sólo

podrán ser utilizados para pagos de beneficios del SIPA. Y se agrega como

objetivo del fondo la contribución al desarrollo sustentable de la economía real

con el objetivo de garantizar un "círculo virtuoso" entre crecimiento económico

y el incremento de los recursos de la seguridad social (9) . El mismo artículo 8

determina la vinculación del FGS con las limitaciones operativas del sistema de

capitalización, al definir que "...en razón de sus actuales posiciones, las

inversiones permitidas serán las previstas en el artículo 74 de la Ley 24241,

rigiendo las prohibiciones del artículo 75 de la citada ley y las limitaciones de su

artículo 76. Queda prohibida la inversión en fondos del exterior".

Se determina que ANSES goza de

autonomía financiera y económica, sujeta al monitoreo de una Comisión

Bicameral de Control de los Fondos de la Seguridad Social, sin capacidad de

intervención o condicionamiento de las inversiones del FGS.

La Ley 26425 se promulga en

diciembre de 2008 junto con tres decretos reglamentarios. El Decreto 2103/08

modifica sustancialmente el 897/07: el viejo FGS pasa a ser el FGS del Sistema

Integrado Previsional Argentino (SIPA), y los fondos se complementan con el

traspaso de los saldos de las cuentas de capitalización. También define que el

FGS es administrado por ANSES como patrimonio de afectación específica (10) .

Se pasa de una ANSES asistida por un Comité de Administración de Inversiones

a una ANSES asistida por un Comité Ejecutivo (11) . Si bien en su seno se toman

las decisiones por mayoría simple y el Director Ejecutivo de ANSES tiene doble

voto en caso de empate, se observa mayoría absoluta de los funcionarios del

MECON.

Vale en esto una digresión: el

Comité Ejecutivo -responsable último de las decisiones de inversión- está

conformado en su mayoría por miembros de dependencias del MECON,

específicamente en el manejo de presupuesto como de financiamiento. Resulta

por lo menos sospechoso que la autonomía y sustentabilidad a los fondos

previsionales esté descansando en aquellos que instrumentan las políticas fiscal

y financiera del gobierno de turno, quienes pueden -en función de necesidades

distintas a las previsionales- direccionar los fondos con criterios discrecionales.

No es de extrañar entonces que las decisiones en materia de financiamiento al

Tesoro Nacional se hayan caracterizado por intervenciones muchas veces

contradictorias con la administración que los pasivos contingentes de los cuales

el FGS es garantía necesitan. En resumen, los fondos del FGS -definidos

en la ley como de afectación específica, y pese a la supuesta

autonomía de ANSES- están más al servicio de distintos objetivos de

política pública que a la actualización REAL de los haberes y del

reconocimiento a las deudas históricas con los jubilados.

Respecto a las opciones de

inversión del FGS, se "hereda" el menú de las AFJP's, pero con sutiles cambios:

los incisos a), b) y q) del art. 74 de la ley 24241 no requerirán estar autorizados

para oferta pública para ser negociados, y las del inciso q) (12) no requerirán

calificación otorgada por una calificadora de riesgo, pero sí requerirán

"...opinión

otorgada por una Universidad

Nacional ubicada en la región en que tendrá impacto el proyecto a financiar,

que haga referencia a su viabilidad económica y financiera y a su incidencia en

la economía regional o nacional....".

También resultan

controversiales las fuentes de financiamiento del FGS (13) : los llamados

"recursos de libre disponibilidad" se transfieren sin "netear" la deuda exigible de

ANSES. Los fondos destinados a pagar juicios en un ejercicio son una parte

marginal del universo del monto que el organismo previsional tiene como

pasivo contingente. Es así que se transfieren importantes recursos al FGS y al

mismo tiempo la deuda crece exponencialmente. Según confesó Diego Bossio

(14) , se traspasaron $3357 millones durante el 2010 del superávit

2009.

Por otra parte, mucho se dijo

sobre el financiamiento del FGS a planes de producción vinculados al consumo

suntuario, así como su asistencia a empresas privadas como Minetti, Mercedes

Benz, Emgasud y muchas otras. Pero poco se habló del gigantesco monto de

asistencia al Tesoro en el bienio 2009-2010, período en el que entre la

refinanciación de los vencimientos (cupones de renta y amortización o letras) y

los aportes netos alcanzó a $48000 millones (15) .

Lo expuesto muestra una

ingeniería formal que permite la utilización de recursos que estaban destinados

a cubrir deudas sociales, actuales e históricas. El discurso oficial naturaliza ese

uso, así como el "neteo" de deuda pública contra los activos del FGS.

Aquél patrimonio de afectación

específica para contingencias previsionales es entonces fuente de subsidios

al capital o de pago de deuda pública.

Así funciona el sistema

actualmente: las operaciones del FGS se informan con un atraso de cinco

meses a la Comisión Bicameral de Seguimiento, con el agravante de que

existen inconsistencias respecto a lo publicado en el Boletín Oficial respecto a

las colocaciones de deuda pública o a la información pública de la Subsecretaría

de Finanzas. Por ejemplo, en la presentación del 30 de agosto último ante la

Bicameral, el Subdirector de Operación del FGS Lic. Santiago López Alfaro

informó que el % de Títulos Públicos en la cartera había disminuido de más del

65% en el 2010 al 58% a junio de 2011. Sin embargo, también informó que el

FGS suscribió al Tesoro en colocación primaria más de $14500 en Discount en

U$S Ley Argentina. Cómo se compatibiliza la reducción de la exposición al

sector público del FGS con esas colocaciones?

La clave está en el rol de

"colocador" de deuda en el mercado que asumió el Fondo al fondearse para

suscribir al Tesoro los Discount vendiendo títulos cortos en cantidades

importantes. Con que criterio se realizaron estas ventas? No comprometen el

frente fiscal de los próximos años al entregar al mercado títulos que

amortizarán en breve? Además, resulta curioso que esos más de $14500

millones NO estén informados por la Subsecretaría de

Financiamiento.

Por otra parte, existen cuestiones

que hacen a la etapa previa a la estatización de las AFJP's y que son

preocupantes. Que hacen al manejo del FGS1 en el marco del Decreto 897/07 y

a la responsabilidad del Director Ejecutivo de Anses y a los miembros del

Comité de Administración de Inversiones.

Es notable que haya un consenso

total (16) respecto a que las acciones en poder del FGS se "heredaron" de las

AFJP, en una primera etapa a partir de la Ley 26222, su Decreto Reglamentario

313/07 y la Resolución 135/07 de la Secretaría de Seguridad Social. Así se

transfirieron al llamado FGS1 (previo a la estatización) los fondos capitalizados

de hombres mayores de 55 años y mujeres mayores de 50 con menos de

$20000 en sus cuentas y de ciertos Regímenes Especiales como docentes,

personal científico y tecnológico, servicio exterior y personal de Poder Ejecutivo,

Legislativo y Judicial. Y en una segunda etapa los fondos administrados por las

AFJP's computados desde su transferencia a ANSES el 5/12/2008.

Las transferencias al FGS1 -que se

realizaron en especies financieras o "fetas" como se conocían- alcanzaron a

$8620 millones desde mayo de 2007 a setiembre de 2008. No se conoce un

informe público de ANSES o del Comité de Administración de Inversiones (17)

del FGS1 respecto a lo invertido en el fondo desde ese momento hasta el

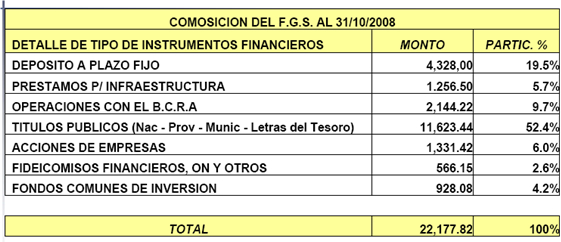

31/10/2008, fecha en la que se comunica que alcanza a $22177,82 millones

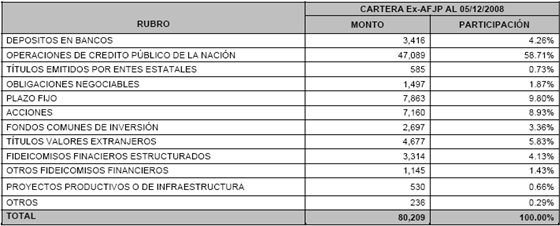

(ver cuadro 1). Varios meses después (18) de la estatización de los fondos de

capitalización, se informa que los fondos de las ex AFJP's transferidos y

valuados al 5/12/08 alcanzaban a $80209 millones, y los fondos ya existentes

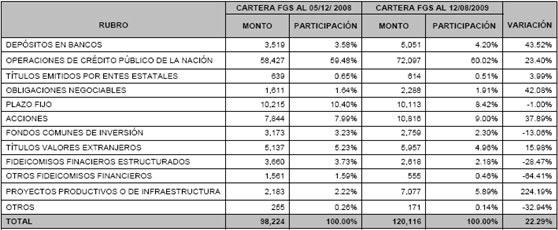

en el FGS1 eran de $18015 millones. Su suma -de $98224 millones- será el

número de referencia a partir del cual se analice el crecimiento del FGS en su

conjunto desde la creación del SIPA (cuadros 2 a 4).

Acá aparece la primera

contradicción con los números informados: la diferencia del FGS1 entre el

31/10/08 y el 5/12/08 (35 días) es negativa en $4163 millones, que no puede

ser explicado por diferencias de precio (ya que los precios de mercado de los

activos fueron en general más altos en diciembre que a fin de octubre y

además es de casi un 20%) sino por una baja directa o aplicación no justificada

de algún activo financiero. Lo cierto es que casi $4200 millones

desaparecieron de la contabilidad.

CUADRO 1

CUADRO 2

(COMPOSICION DEL

FGS1 AL 5/12/08)

CUADRO 3

(ACTIVOS

ADMINISTRADOS POR AFJP´S HASTA EL 5/12/08)

CUADRO 4

(COMPOSICION FGS

TOTAL AL 5/12/08)

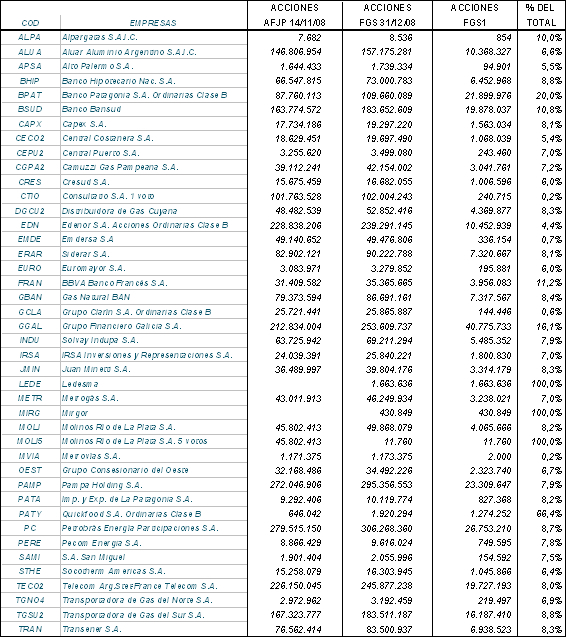

Limitando nuestro análisis al rubro

ACCIONES, se parte de un monto al 5/12/08 de $7844 compuestos por $7160

provenientes de las AFJP's en el momento de la estatización y de $684 millones

transferidos en la llamada primera etapa. Entonces es dable pensar que la

tenencia que otorga a ANSES derechos políticos y económicos por un gran

porcentaje del capital fue transferida de las AFJP's al FGS en las distintas etapas

mencionadas.

Sin embargo, había algunas dudas

a partir de lo sesgado de la información. Y era posible reconstruir como se

llegaba a los valores finales oficiales a partir de datos públicos. (19) Así se

construyo el cuadro 5, donde en la cuarta columna se han podido determinar

las acciones que tenía en su poder el FGS1, y en la quinta el porcentaje que

representaban esas acciones respecto al total informado al 31/12/08. Si bien la

transferencia de títulos de las AFJP's a ANSES en la llamada primera etapa no

establecía un % exacto, vemos que en general oscilaba alrededor del 9% del

total. Recordemos que por la Resolución 135/07 esos activos representaban

entre el 9 y el 11% de la cartera total de las AFJP's. Por lo que esos números

parecen razonables.

Esa proporción se quiebra en los

casos de Banco de Galicia (16,1%) y Banco Patagonia (20%). Surge entonces

la duda si previo al 5/12/08 la conducción de ANSES junto con el Comité de

Administración del FGS autorizaron la compra de estas acciones en el mercado,

o si las administradoras en su momento -etapa I- transfirieron más acciones

que las que hubiera correspondido de acuerdo a porcentaje correspondiente a

la especie.

Donde no aparecen dudas es en

los casos de MOLI5 (Molinos 5 votos) y LEDE (Ledesma) en las cuales el 100%

provenían de la primera etapa y las AFJP's no tenían dichas acciones en cartera.

Si bien el número de acciones no es muy representativo, demuestra que se

hicieron operaciones de mercado en esas especies.

Pero los casos

paradigmáticos se ven en Quickfood (Paty) y en Mirgor (autopartes). En el

primer caso un 66,4% del total provenía de la primera etapa (recordar que esa

relación difícilmente superara el 10%) y hace que el capital accionario en

manos del FGS en esa empresa alcance a casi el 9%. Esto significa que la

conducción del FGS1 compró en el mercado el 5% de capital de

Quickfood durante el 2008.

CUADRO 5

Mirgor -el caso más

impactante- es el de una empresa donde las AFJP's NO tenían posición

y de la cual el FGS1 llegó a adquirir (20) en el mercado el 21,54% de su

capital antes de la estatización del sistema.

Este último caso está tenido

además de sospechas respecto a la forma de intervención del FGS en el

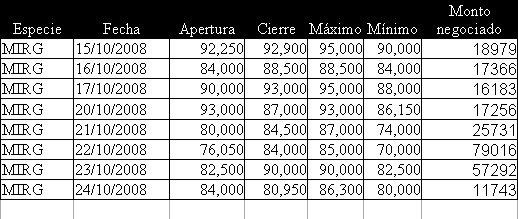

MERVAL. En efecto, en este cuadro observamos los montos operados de la

especie Mirgor entre el 17/10/08 y el 24/10/08, o sea la semana donde se

definió el fin de las AFJP's.

CUADRO 6

Es impresionante ver los montos

nominales involucrados (respecto al capital de la empresa, en ese momento

de 2 millones de acciones) así como la volatilidad de los precios -cuadro 6-. En

un mercado claramente bajista por esos días, no se explica como es posible que

una acción comenzara a cotizar un 10% abajo del cierre del día anterior para

culminar ese día por encima del mismo. En el medio, muchas operaciones que

sólo beneficiaron a unos pocos.

De las más de

430000 acciones de Mirgor que el FGS informa a fin del 2008, la mitad fue

adquirida en el mes de octubre de ese año, y el 23% entre el 22 y el

23 de octubre. Y de los valores nominales transados en esos días, el

Subgerente de Operaciones del FGS1 ordenaba adquirir por lo menos el

70% del ese volumen, disponiendo agresivamente esas compras sobre el final

de cada rueda de negociación (21) . Esta forma de intervención, conocida en el

mercado, permitía que una sociedad de bolsa comprara al comienzo de la rueda

sabiendo que sobre el final aparecería la conducción del FGS1 para llevarse esa

posición a precios mucho más altos. Algunos días el diferencial de precio podía

alcanzar el 15% del precio de la acción. Además, estas compras violaban

las normas dictadas por el mismo Comité de Administración del FGS1, que

determinó que el mismo no podía tener más del 10% del capital social de

una sociedad (en este caso se llevó en 4 meses el 21,54%).

Las que podrían ser transacciones

normales entre privados pasan a ser operaciones sospechadas de beneficiar a

terceros a partir de información privilegiada sobre la intervención del FGS

que se sabía "barrería" las acciones del mercado en un momento específico.

Porqué ANSES intervino comprando agresivamente acciones de una empresa de

baja capitalización? La respuesta parece obvia, aunque hoy los actores

involucrados se jacten de tener un representante sentado en el

Directorio de Mirgor.

Suponemos que Amado

Boudou -que era Director Ejecutivo de Anses y hoy Ministro de

Economía, Benigno Vélez -era Gerente Financiero y hoy Gerente

General del BCRA, y Hernán Fardi -Subgerente de Operaciones de

Anses y actual Vicepresidente de la CNV (22) - conocen cómo el FGS

llegó a sentar un Director en Mirgor en el 2009 y a aumentar la

participación de aquél en las empresas mencionadas, ya que durante

sus gestiones hubo intervenciones sospechosas del Fondo- en el

MERVAL que enriquecieron a muchos (23) . A los que compraron esa

especie para venderla luego a Anses y a los mismos accionistas de la

empresa Mirgor, entre los cuales quizá estén algunos de los

citados.

Por todo lo expuesto requerimos la

convocatoria del Ministro de Trabajo, Empleo y Seguridad Social del Poder

Ejecutivo Nacional Dr. Carlos Alfonso Tomada, y al Director Ejecutivo de la

Administración Nacional de Seguridad Social (ANSES), dependiente del

ministerio antes citado, Diego Bossio, para que brinden las necesarias

explicaciones ante la Honorable Cámara de Diputados de la Nación

Que el presente pedido se

encuentra fundamentado en lo establecido por la Constitución Nacional en su

art. 71 y en el art. 204 del Reglamento de la H. Cámara de Diputados de la

Nación que establece que todo diputado puede proponer la citación de uno o

más ministros del Poder Ejecutivo y juntamente con ellos la de los Secretarios

de Estado que corresponda para que proporcionen las explicaciones e informes

pertinentes.

Por todo ello solicitamos se

apruebe el presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

| STOLBIZER, MARGARITA ROSA | BUENOS AIRES | GEN |

| DONDA PEREZ, VICTORIA ANALIA | BUENOS AIRES | LIBRES DEL SUR |

| CORTINA, ROY | CIUDAD de BUENOS AIRES | PARTIDO SOCIALISTA |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | UNIDAD POPULAR |

| BENAS, VERONICA CLAUDIA | SANTA FE | UNIDAD POPULAR |

| PARADA, LILIANA BEATRIZ | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

| FEIN, MONICA HAYDE | SANTA FE | PARTIDO SOCIALISTA |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | UNIDAD POPULAR |

| ALCUAZ, HORACIO ALBERTO | BUENOS AIRES | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PREVISION Y SEGURIDAD SOCIAL (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

| PRESUPUESTO Y HACIENDA |

| ASUNTOS CONSTITUCIONALES |