Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 3908-D-2012

Sumario: CONTRIBUCIONES PATRONALES: SE DEJA SIN EFECTO LAS EXENCIONES O REDUCCIONES DE LAS ALICUOTAS APLICABLES.

Fecha: 12/06/2012

Publicado en: Trámite Parlamentario N° 67

ARTICULO 1.- Dejase sin efecto toda

norma que contemple exenciones o reducciones de las alícuotas aplicables a las

contribuciones patronales, con la única excepción de la establecida en el artículo

3º de la presente ley. En particular deróganse, en su parte pertinente el artículo 11

de la ley 24.241, el decreto 814/01, el decreto 815/01 y decreto 510/03 y toda

otra norma que se oponga a la presente.

ARTICULO 2.- Fijase con alcance

general una alícuota única del treinta y tres por ciento (33%) para las

contribuciones patronales sobre la nómina salarial con destino a los subsistemas de

la seguridad social regidas por las leyes 19.032 (INSSJP), 24.013 (Fondo Nacional

de Empleo), 24.241 (Sistema Integrado de Jubilaciones y Pensiones) y 24.714

(Régimen de Asignaciones Familiares) pertenecientes al sector privado. Así,

también, será de aplicación a las entidades y organismos comprendidos en el

artículo 1° de la ley 22.016 y sus modificatorias. Esta alícuota sustituye las

vigentes para los regímenes del Sistema Unico de la Seguridad Social (SUSS),

previstos en el artículo 87 del decreto 2.284 de fecha 31 de octubre de 1991.

ARTICULO 3.- Los incrementos de las

contribuciones patronales fijados por los artículos precedentes no se efectuarán

para las pequeñas y medianas empresas privadas de capital nacional,

administradas o gerenciadas por su propietario, de hasta cuarenta (40) empleados,

cuyo monto de facturación anual no supere los pesos CATORCE MILLONES

CUATROCIENTOS MIL ($14.400.000). Esta disposición operará de manera

transitoria hasta que se implemente un tratamiento integral de las pequeñas y

medianas empresas que libere a las contribuciones patronales de estas firmas de

objetivos y funciones que no le competen. Hasta tanto ello no ocurra las citadas

firmas mantendrán la misma alícuota en materia de contribuciones patronales que

estén vigentes a la fecha de sanción de la presente ley.

ARTÍCULO 4.- No serán objeto de la

excepción del artículo 3º aquellas empresas que estén vinculadas o controladas

por empresas o grupos económicos nacionales o extranjeros que no reúnan los

requisitos establecido en el artículo 3º de la presente ley.

ARTICULO 5.- Abróguese el Articulo

1º de la Ley 24130 dejando sin efecto la cláusula I del Anexo I de dicha Ley, en lo

que es materia de competencia del Congreso Nacional, referida a la ratificación del

acuerdo entre el Gobierno Nacional y los Gobiernos Provinciales, suscripto el 12 de

agosto de 1992 conforme la cual el Estado Nacional queda autorizado a retener el

15% de la masa de impuestos coparticipables previstos en el art. 2º de la Ley

23548 y sus modificatorias para atender el pago de las obligaciones previsionales

provinciales

ARTÍCULO 6.- A partir de la

promulgación de la presente Ley el Estado Nacional no podrá retener monto

alguno de la masa de impuestos coparticipables que corresponden a las provincias

según el articulo 2º de la Ley 23548 y sus modificatorias, para ser afectado a la

atención de obligaciones previsionales y otros gastos provenientes del sistema de

seguridad Nacional.

ARTICULO 7.- Deróguese toda otra

norma que se oponga a la presente ley.

ARTICULO 8.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El llamado "superávit fiscal" hace rato que es

historia en la coyuntura argentina. Desde el 2007, con diversas intensidades el

angostamiento de las cuentas públicas ha estado por detrás de las diversas medidas

"heterodoxas" que el Gobierno ha impulsado: desde la eliminación de las AFJPs, pasando

por el uso de reservas del Banco Central, así como la reciente decisión de modificar la

Carta Orgánica de dicha institución son muestras elocuentes de las necesidades fiscales de

estos tiempos. Sin embargo, aún con todas estas medidas el déficit financiero del gobierno

nacional y de las provincias no se ha resuelto. Así las estimaciones disponibles indican que

para el año 2012 la Administración Nacional presentará un déficit cercano a los $70.000

millones y el conjunto de las jurisdicciones provinciales consolidan un rojo de $30.000

millones.

En este marco, el presente proyecto de ley

pretende agregar recursos genuinos tanto a la Nación como a las Provincias por la vía de

dos medidas concretas:

a) Restitución de las contribuciones

patronales a los niveles de 1993 para las grandes firmas.

b) Devolución del 15% que se detrae a las

provincias para financiar al sistema previsional

A continuación pasamos a detallar estos

puntos.

a) Sobre la restitución de

las contribuciones patronales a las grandes firmas.

Como es bien sabido, las reducciones

iniciadas en 1993 determinaron que las contribuciones pagadas por los empleadores se

redujeran del 33% de la nómina salarial al 17% para la industria y al 21% para el comercio

y los servicios. Así luego de más de 15 años de aquellas medidas y con una modificación

sustantiva del tipo de cambio, la industria sigue pagando un nivel de contribuciones que es,

por lo menos, casi la mitad de la que pagaba durante el inicio de los noventa; mientras el

comercio y los servicios pagan un nivel de contribuciones que es un 36% inferior a aquel

entonces.

La reducción de las alícuotas de las

contribuciones patronales supuso una significativa pérdida de recursos para el sistema de la

seguridad social, a la vez que implicó una transferencia de recursos de los trabajadores a los

empresarios. Por si fuera poco en reiteradas ocasiones el gobierno ha apelado a la vieja idea

instituida en los noventa de que para generar o sostener empleo debe disminuir el costo de

su contratación. En efecto, la ley de "Blanqueo" de finales del 2008, en su capítulo laboral

establecía la reducción de las contribuciones patronales para aquellos trabajadores que se

registren en la seguridad social. Algo similar ocurrió a principios de 2004 con el

ordenamiento de la legislación laboral que tuvo como objeto eliminar las cláusulas de

flexibilidad instituida en la nefastamente conocida como "Ley Banelco" de De la Rúa

(aunque mantuvo otras), incorporó una cláusula por medio del cual la contratación de nueva

mano de obra iba a ser premiada con reducción en las citadas contribuciones. De nada

parece haber servido la experiencia de los noventa, donde al compás de las sistemáticas

reducciones en las contribuciones patronales, el desempleo se expandía conjuntamente con

el trabajo clandestino e irregular.

Las consecutivas medidas que buscaron

abaratar el costo de la fuerza laboral por la vía de la reducción de las contribuciones

patronales han significado que en la práctica lo que se recaude por contribuciones

patronales respecto a la masa salarial se ubique en porcentajes cercanos al 15%. Por ende,

lo que este proyecto de ley pretende es restituir estas contribuciones para que la misma

recuperen el nivel que tenían en 1993, del 33%. Sin embargo, dicha restitución no deben

realizarse en las pequeñas y medianas empresas que presentan una realidad muy diferente a

las grandes empresas. Esta exclusión se justifica para evitar deteriorar la operatoria de estos

actores en un contexto económico signado por la concentración de mercados y la

centralización de capitales en la cúpula empresarial existente. A su vez, el aumento de las

contribuciones sobre las grandes firmas en modo alguno debe traducirse en aumento de

precios puesto que estamos retornando a los niveles vigentes en los inicios de la

Convertibilidad en el marco de una modificación significativa del tipo de cambio que ha

permitido ampliar los márgenes empresariales (principalmente de los agentes concentrados)

en un contexto donde casualmente lo que ha desaparecido es el dispositivo de política

económica propia de la Convertibilidad (fijación del tipo de cambio, amputación de la

política monetaria, etc). Hacer esto posible supone obviamente una regulación pública

eficaz que en cada sector/mercado/rama particular evite la esperada respuesta que en

materia de precios pudieran intentar plantear las firmas que detentan posiciones

dominantes

Según los datos correspondientes a Diciembre

2011, en la AFIP hay registrados 566.734 empleadores privados, de los cuales apenas

22.799 (el 4%) tienen más de 40 empleados (por lo que no puede considerarse como

pymes toda vez que el límite de ocupados de esa definición es hasta 40 empleados). Estas

22.799 firmas representan el 61% de los trabajadores privados formales (3.869.401

trabajadores sobre 6.338.644), el 72% de la masa salarial formal del sector privado

($24.788,5 millones sobre un total de $34.456 millones); el 71% de los aportes a la

seguridad social ($2.778 millones sobre un total de $3.898 millones) y el 73,2% de las

contribuciones a la seguridad social ($3.838 millones sobre $5.242 millones). De este

modo, las contribuciones a la seguridad social de estas firmas representan apenas el 15% de

la masa salarial cuando en 1993 (previo a las reducciones representaba el 33%).

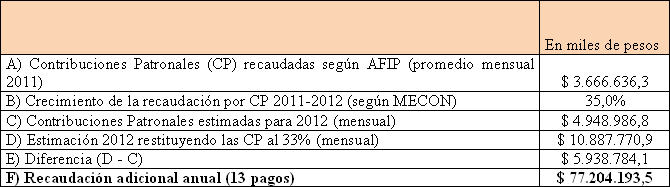

Para estimar cuánto podría recaudarse en

2012 en concepto de restitución de las contribuciones patronales al nivel de 1993, es

necesario tener en cuenta la evolución de la recaudación registrada en ese rubro. Según el

MECON, la recaudación por contribuciones patronales aumentó un 35% en Enero-Mayo

2012, con respecto al mismo período del año anterior. Si aplicamos dicho aumento sobre la

recaudación mensual promedio registrada (según datos de AFIP) para las grandes firmas en

2011, la misma asciende a $4.949 millones mensuales en 2012. Sobre esa masa de recursos

estimada para 2012, aplicamos la restitución de las contribuciones al 33%. De esta manera,

esta medida generaría recursos anuales de no menos de $77 mil millones. Se trata de un

monto de recursos perfectamente posible en tanto representa apenas el 13,7% de los

$560.800 millones que engloba la masa salarial formal del año 2011 (según consta en el

Boletín Mensual de la Seguridad Social de la AFIP con los datos a diciembre del 2011), y

apenas el 24% de la masa salarial correspondientes a las grandes firmas según lo registrado

por el citado boletín (en donde 22.200 empleadores de más de 40 empleados agregan una

masa salarial de $322.500 millones).

Cuadro: Estimación de la recaudación

adicional generada por la restitución de las contribuciones patronales. 2012.

Fuente: Elaboración propia sobre la base de

MECON y AFIP.

Cabe aclarar que para el cálculo anterior, no

estamos computando el aumento de la recaudación que supone eliminar la reducción de las

contribuciones patronales que dispuso la Ley 26.746, dictada a fines del 2008 a propósito

de los paquetes anticrisis del Gobierno. La misma implicó reducir el 50% de las

contribuciones vigentes para el primer año y el 25% para el segundo año de cada nuevo

empleo a crearse en el período 2009 al 2010. Se trata de una reducción adicional que

supone la rebaja de aportes patronales sobre los existentes y que impacta tanto sobre los

que entran por primera vez en una relación formal, como sobre aquellos que roten de

empleo en el período. Esta norma fue prorrogada en el 2010 por vía del Decreto 2166/2009

dictado el 6 de enero del 2010; nuevamente prorrogado para el 2011 por vía del Decreto

68/2011 dictado el 31 de enero del 2011, y por última vez prorrogado para el 2012 por vía

del decreto 298/2011 dictado el 30 de diciembre del 2012

En el contexto actual de crisis fiscal

provincial (cuyo déficit financiero se estima en cerca de $30.000 millones), la restitución de

las contribuciones patronales no puede sino estar articulada con la devolución del 15% que

las provincias destinan de la coparticipación a financiar al sistema previsional. Sobre esta

cuestión, nos explayamos en el punto siguiente.

b) Sobre la devolución del

15% que se detrae de la coparticipación par financiar al sistema previsional.

Esta medida está íntimamente vinculada con

la restitución de las contribuciones patronales. En efecto, la puesta en marcha de la

detracción del 15% de la masa de coparticipación reconoce su origen en el mecanismo de

resolución que la estrategia neoliberal de los noventa adoptó para enfrentar la crisis de

financiamiento del sistema previsional. En efecto, durante los noventa, la detracción del

15% de la coparticipación para destinarlo al ANSES en 1992 supuso la respuesta, mala por

cierto, a los problemas que se derivaban de la falta de aportes y contribuciones (por la caída

del empleo y la emergencia de la no registración). A este cuadro agravado se le sumó el

desfinanciamiento que al sistema previsional le supuso precisamente la reducción en 1993

de las contribuciones patronales (que supuestamente iban a resolver los problemas de

empleo). La frutilla del postre vino en 1994 con la privatización del sistema de seguridad

social a través de la puesta en marcha del régimen de AFJPs que terminó por desfinanciar

completamente al sistema previsional. De este modo, las provincias resignaban recursos

para el sistema previsional mientras la Nación desfinanciaba a dicho sistema en una

magnitud mayor, transformando al sistema previsional en un demandante de fondos (que

fue cubierto con deuda pública) y condenándolo a otorgar haberes bajos y dejando afuera al

37% de la población mayor que a finales del 2001 no tenía ninguna cobertura

previsional.

El momento en el que estamos tiene poco que

ver en materia previsional con los noventa. La recuperación del empleo, y dentro de este

del empleo registrado, conjuntamente con la eliminación del sistema de AFJPs le han

devuelto financiamiento genuino al sistema previsional. La propuesta de restituir las

contribuciones patronales para las grandes firmas al nivel de 1993 está en la misma

dirección de aportar financiamiento genuino. Desandar por ende, el camino de los noventa,

debe incluir necesariamente la devolución del 15% de la coparticipación que las provincias

resignaron para financiar al sistema previsional, en un contexto en que este ha recuperado

financiamiento y las provincias presentan problemas fiscales. Se trata de una masa de

recursos que para el 2011 fue de $17.762 millones, y que se estima para el 2012 en

$22.025 millones (de los cuales ya se han realizado $12.133 millones). Por ende, la puesta

en marcha de la restitución de las contribuciones patronales para las grandes firmas permite

recuperar $77.200 millones, de los cuales $22.000 millones se destinarán a las provincias,

que les permitirá afrontar con mejores perspectivas el déficit consolidado de cerca de

$30.000 millones que se prevee, al tiempo que la Nación recupera recursos genuinos por

nada menos que $55.000 millones con destino al regimen previsional. De los cuales, no

menos que el 84% se destina a las caja previsional (jubilaciones y pensiones), el 13% a la

caja de las asignaciones familiares y el 3% al Fondo Nacional de Empleo. Por ende, la

distribución de los $55.200 millones netos en que aumenta el financiamiento contributivo al

sistema de la seguridad social se destina en $46.390 millones a las jubilaciones y pensiones;

en $ 7.340 millones para las asignaciones familiares y en $1.470 millones para el Fondo

Nacional del Empleo.

Por lo expuesto, nuestra propuesta pretende

abonar el terreno para la construcción de un compromiso entre el Estado Nacional y los

Estados Provinciales a fin de avanzar parlamentariamente en la restitución de las

contribuciones patronales a las grandes firmas. Compromiso que debería ser el punto de

partida de un compromiso mayor a saber: La necesaria articulación que debe operarse entre

el Estado Nacional y los Estados Provinciales para ampliar los grados de coordinación que

en materia tributaria permitan poner en marcha la demorada Reforma Fiscal Progresiva,

armonizando e involucrando al conjunto de los gravámenes nacionales y provinciales; así

como para la construcción del estratégico Padrón de Grandes Contribuyentes Comunes, que

con independencia del lugar de localización geográfica de estos agentes, permita sostener la

ampliación de la recaudación del conjunto de los Estados, tanto Nacional como de las

Provincias. Marco este indispensable para tener una discusión seria sobre la

Coparticipación.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

| ZABALZA, JUAN CARLOS | SANTA FE | PARTIDO SOCIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION DEL TRABAJO (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO ZABALZA (A SUS ANTECEDENTES) |