Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 3666-D-2014

Sumario: REDUCCION DE LAS CARGAS PATRONALES A LOS EMPLEOS REGISTRADOS CON LA EXCEPCION DE LA MODALIDAD CONTRACTUAL REGULADA POR EL ARTICULO 18 DE LA LEY 26727 (REGIMEN DE TRABAJO AGRARIO).

Fecha: 15/05/2014

Publicado en: Trámite Parlamentario N° 45

Artículo 1. Todos los empleos

registrados con la excepción de la modalidad contractual regulada por el artículo

18 de la ley 26.727 gozarán de una reducción de las cargas patronales

establecidas en el régimen general con destino a los siguientes subsistemas de la

seguridad social:

a) SISTEMA INTEGRADO

PREVISIONAL ARGENTINO, Leyes Nros. 24.241 y

26.425;

b) INSTITUTO NACIONAL DE

SERVICIOS SOCIALES PARA JUBILADOS Y

PENSIONADOS, Ley N° 19.032 y

sus modificatorias;

c) FONDO NACIONAL DE EMPLEO,

Ley N° 24.013 y sus modificatorias;

d) RÉGIMEN NACIONAL DE

ASIGNACIONES FAMILIARES, Ley N° 24.714 y

sus modificatorias.

e) REGISTRO NACIONAL DE

TRABAJADORES Y EMPLEADORES

AGRARIOS, Leyes Nros 25.191 y

26.727.

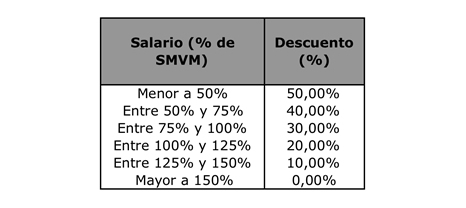

La reducción mencionada, se

establecerá según la siguiente formula: 50% para todos aquellos que ganen el

50% del salario mínimo vital y móvil (SMVM). Por cada incremento de hasta el 25

% del equivalente al SMVM, el descuento se reducirá un 10%. El presente

beneficio regirá para todos los ingresos inferiores o iguales al 150% del SMVM.

Las reducciones citadas no podrán

afectar el financiamiento de la seguridad social, ni los derechos conferidos a los

trabajadores por los regímenes de seguridad social. El poder ejecutivo tomara los

recaudos presupuestarios necesarios para compensar la aplicación señalada.

No se encuentran comprendidas dentro

de lo dispuesto en este artículo las contribuciones previstas en la Ley N° 23.660 y

sus modificatorias, con destino a las obras sociales, como tampoco las cuotas

destinadas a las Aseguradoras de Riesgos del Trabajo, previstas en la Ley N°

24.557 y sus modificatorias.

Artículo 2. Todos los empleos con la

excepción de la modalidad contractual regulada por el artículo 18 de la ley 27727

gozarán de una reducción de los aportes personales establecidos en el régimen

general con destino a los siguientes subsistemas de la seguridad social:

a) SISTEMA INTEGRADO

PREVISIONAL ARGENTINO, Leyes Nros. 24.241 y

26.425;

b) INSTITUTO NACIONAL DE

SERVICIOS SOCIALES PARA JUBILADOS Y

PENSIONADOS, Ley N° 19.032 y

sus modificatorias;

c) FONDO NACIONAL DE EMPLEO,

Ley N° 24.013 y sus modificatorias;

d) RÉGIMEN NACIONAL DE

ASIGNACIONES FAMILIARES, Ley N° 24.714 y

sus modificatorias.

e) REGISTRO NACIONAL DE

TRABAJADORES Y EMPLEADORES

AGRARIOS, Leyes Nros 25.191 y

26.727.

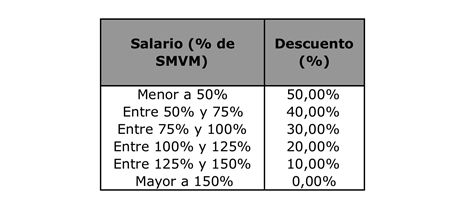

La reducción mencionada, se

establecerá según la siguiente formula: 50% para todos aquellos que ganen el

50% del salario mínimo vital y móvil (SMVM) Por cada incremento de hasta el 25

% del equivalente al SMVM, el descuento se reducirá un 10%. El presente

beneficio regirá para todos los ingresos inferiores o iguales al 150% del SMVM.

No se encuentran comprendidas dentro

de lo dispuesto en este artículo las contribuciones previstas en la Ley N° 23.660 y

sus modificatorias, con destino a las obras sociales, como tampoco las cuotas

destinadas a las Aseguradoras de Riesgos del Trabajo, previstas en la Ley N°

24.557 y sus modificatorias.

Articulo 3. De forma.-

FUNDAMENTOS

Señor presidente:

No hay política más relevante a la

construcción de una sociedad y economía robusta y digna que la defensa del

empleo. No hay quien no se angustie con la informalización, o que no esté

convencido de que un aumento del desempleo es el peor flagelo que le puede

ocurrir a una sociedad.

Sin embargo, a pesar de toda esa

energía emocional, el sistema político parece distraído respecto de los altísimos

impuestos que paga el trabajo en la República Argentina. Por cada 1.000 pesos de

remuneración neta que recibe un asalariado, empleador y empleado deben pagar

360 pesos de cargas para poder llevar adelante la contratación. Más allá de la

retórica, el trabajo en Argentina parece ser tratado no como algo que hay que

promover, sino como si fuera tabaco. La alta carga impositiva parece estar más

focalizada en desalentar su consumo que en proveerlo.

Esto requiere una profunda reflexión

para la sociedad argentina: ¿por qué ha elegido gravar el trabajo tan

profusamente?

Muchos de los impuestos al trabajo

financian el sistema jubilatorio. Pero recordemos en un sistema estatal como el

que tenemos, la fuente del financiamiento no necesariamente tiene que estar

atada al trabajo, máxime si estos impuestos no generan ninguna progresividad en

nuestro sistema impositivo. Otra parte de los impuestos al trabajo financian la

cobertura de salud. Esta parte hemos decidido no afectarla en este proyecto.

Impuestos tan altos al trabajo también

se ubican en la raíz del debate sobre la informalidad. La misma no se combatirá

con más controles, sino con una estructura tributaria que no la "premie" del modo

en que actualmente lo hace. Visualizamos, a su vez, a la formalización laboral

como el primer paso para una verdadera inclusión social.

En definitiva, los impuestos al trabajo

son en gran medida responsables del alto nivel de informalidad laboral que

Argentina sufre hace muchos años.

Hoy este problema se vuelve también

más acuciante a su vez, ya que desde 2011, ha existido una variación

prácticamente nula en el número de asalariados, y, dentro de ésa categoría, la

evolución del empleo público y privado presentó tendencias contrapuestas.

Mientras que el primer caso tendió a crecer, el segundo mostró estancamiento y

por momentos, caídas. Cabe agregar que, en una comparación internacional, la

tasa de desempleo se mantiene por encima del promedio latinoamericano, a pesar

de que Argentina posee tasas de actividad menores.

Por su parte, la tasa de empleo no

registrado se ubicó hacia el cuarto trimestre de 2013 en 33,5%, y se ha mantenido

de manera continua en órdenes de entre 30% y 40% durante los últimos ocho

años. Conjuntamente, el estudio de los microdatos de la Encuesta Permanente de

Hogares permite ver la existencia de una importante precariedad en los empleos a

partir de un grupo de indicadores. En primer lugar, un número cercano al 25% del

total de los asalariados es remunerado por debajo del salario mínimo, vital y móvil.

Asimismo, se observa una serie de derechos laborales incumplidos ya que

alrededor de un tercio de los asalariados no tiene obra social, no recibe aguinaldo,

no se le realiza descuento jubilatorio ni disfruta de vacaciones pagas. Esta

problemática se intensifica en algunos sectores de la población: las deficiencias

son levemente mayores para las mujeres, y la inaccesibilidad a los derechos

laborales citados alcanza a la mitad de los ocupados jóvenes y de los trabajadores

sin secundaria completa.

En parte por esta problemática es que

tampoco se ha logrado tener un avance significativo en materia de pobreza. De

hecho, no podemos dejar de preguntarnos por qué un país como Argentina, que

desde principios de 1990 creció un 80% en sus ingresos reales per cápita, no ha

logrado hacer ninguna mejora en la reducción de la pobreza y la brecha de

desigualdad.

Es interesante tomar el período desde

1990 porque no sólo permite una perspectiva histórica significativa, sino también

porque presenta cuatro etapas bien contrastantes.

En la primera parte de los años 90,

tuvo lugar una abrupta caída de la pobreza. Según datos de INDEC, luego de

alcanzar un 47% en la hiperinflación de 1989 se redujo hasta el 16,1% en mayo de

1994. Este fenómeno fue producto del crecimiento económico y de la notable

disminución en la tasa de inflación, que, como sabemos, la sufren los que menos

tienen.

La segunda mitad de dicho decenio,

con una economía en recesión y desempleo creciente, presenció un nuevo ciclo

ascendente de la pobreza, que en este caso llegó a niveles impensados. Tras la

irrupción de la crisis de 2001, superó el 55% hacia finales de 2002.

La primera parte de la década de 2000

trajo aparejado otro sendero de mejora en el combate de la problemática, de la

mano del crecimiento económico y el empleo, y la misma disminuyó hasta

ubicarse en torno al 26% a fines de 2006.

Pero en los años siguientes se produjo

un nuevo deterioro. En contraposición a las publicaciones de un INDEC

intervenido, que estimó la pobreza en 4,7% para el primer semestre de 2013,

estimaciones privadas, entre las que vale destacar las del Observatorio de la

Deuda Social de la UCA, ubicaron la pobreza en 27,5% a fines del 2013, un

número que seguramente ha subido desde entonces como resultado de la

inflación y la devaluación de este año.

Es evidente que la elevada volatilidad

en los niveles de pobreza se encuentra estrechamente relacionada con la gran

cantidad de trabajadores excluidos del sistema formal de empleo, y a los que

entonces la crisis económica los deja sin reaseguro para poder enfrentar la

volatilidad económica del país. Por ello, Argentina necesita un shock de inclusión

laboral con prioridad en aquellos que menos ganan.

En otras palabras, podemos decir lo

obvio: si nos interesa reducir la informalidad laboral y nos interesa el ingreso real

de los trabajadores, es claro que nuestro país necesita bajar los impuestos al

trabajo.

Cada persona que está contratada

legalmente paga 14% de aportes y su empleador paga 17% de contribuciones.

Esto significa que existe una brecha del 37% entre lo que un trabajador recibe en

mano y lo que cuesta contratarlo. Estos impuestos los pagan todos por igual. Es

esta brecha la que explica el crecimiento de la informalidad laboral.

Para dimensionar lo que hablamos,

con 4.500 millones aplicados a suplir el ingreso que hoy se recauda con aportes y

contribuciones, alcanzaría para eliminar estos cargos para todos los salarios

inferiores a los 3.200 pesos mensuales. Esto permitiría que para el 12% de

asalariados con menores ingresos se produzca un inmediato aumento de sus

salarios del 16%. Aquellos que los emplean verían reducidos sus costos en un

15%, lo que también les permitiría incrementar, quizás algo más, lo que pagan a

los trabajadores. Pero sobre todo, los incentivaría a contratar más gente. Gente

que entraría en la formalidad y que empezaría a percibir un aporte para su

jubilación y obra social.

La combinación de ambos efectos

debería generar una explosión en el empleo trayendo a gente de la informalidad a

la formalidad. La formalidad implica una mejora en la cobertura médica y

previsional. Es el primer paso para la inclusión social.

Para tener inclusión tenemos que

tenerla como objetivo. Si el objetivo es el clientelismo político o la corrupción

nunca podremos avanzar significativamente.

Existe un significativo número de

estudios realizados por parte de economistas, investigadores sociales y expertos

en tributación, que brindan un serio sustento empírico al hecho de que la

reducción de los aportes personales y las contribuciones patronales fomenta la

disminución de la tasa de informalidad, incentivando a los empleadores a registrar

a sus empleados en el sistema previsional y de seguridad social.

Un gran conjunto de evidencias

coinciden en que este tipo de medidas tiende a traducirse en incrementos de la

demanda laboral. Este efecto impacta de manera positiva sobre la sociedad de

diversos modos: tiende a incrementar el empleo, mejora la competitividad de la

economía, y, según las experiencias concretas analizadas, en algunos casos

propicia un aumento salarial de los trabajadores.

James Heckman (Nobel de Economía

en el año 2000), en un reconocido libro (1) que efectúa un compendio de diversos

trabajos sobre empleo y regulación laboral escritos por varios economistas e

investigadores de prestigio internacional sobre la situación latinoamericana,

sostiene de manera clara que existe evidencia suficiente para sostener la idea de

que una reducción de los costos laborales, mediante la disminución de los aportes

personales y contribuciones patronales, impacta positivamente sobre los niveles

de empleo de la economía.

Asimismo, cita dos trabajos de Daniel

Hamermesh (2) , en los cuales este autor concluye con rigurosidad científica que

dicho efecto existe, y, es más, estima que, en el caso de América Latina, un

aumento del 10% en los costos laborales tendería a provocar un declinamiento en

los niveles de empleo entre el 2% y el 6%. Por ende, si los primeros se reducen,

se deduce de estas afirmaciones que el empleo registrado debería tender a

incrementarse. A su vez, muchas investigaciones realizadas en diversos países y

que estudian casos de distintos rincones del mundo llegan en su mayoría a la

misma conclusión (3) .

Por otra parte, según varios trabajos de

la Fundación de Investigaciones Económicas Latinoamericanas (FIEL) (4) , el grado

de evasión de los impuestos al trabajo tiende a ser bastante superior que el que se

observa en el caso de los impuestos al consumo. Una reducción de los primeros

tiene la ventaja adicional de disminuir el problema de la evasión, lo que aumenta la

productividad y transparencia de la economía. Además, en el segundo de estos

libros citados se sugiere que la reducción de las cargas patronales y personales,

colabora con la resolución del problema de desempleo en el corto plazo, tal cual

se desprende de la experiencia internacional, y mejora la competitividad de la

economía. En el caso argentino una medida de esta naturaleza ayudaría a

resolver dos ´problemas adicionales: reduce el sesgo a favor de las actividades

informales y alienta una mayor cobertura previsional, moderando un conflicto

social futuro potencialmente de gran envergadura.

Por los fundamentos expuestos, solicito

la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| STURZENEGGER, FEDERICO ADOLFO | CIUDAD de BUENOS AIRES | UNION PRO |

| PINEDO, FEDERICO | CIUDAD de BUENOS AIRES | UNION PRO |

| SCAGLIA, GISELA | SANTA FE | UNION PRO |

| SCHMIDT LIERMANN, CORNELIA | CIUDAD de BUENOS AIRES | UNION PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION DEL TRABAJO (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| PRESUPUESTO Y HACIENDA |