Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

Comisiones »

Permanentes »

Comisión Permanente de Previsión y Seguridad Social »

PREVISION Y SEGURIDAD SOCIAL

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 430

Jefe SR. AMBOADE FABIO JAVIER

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2424 Internos 2424/25

cpyssocial@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 2107-D-2016

Sumario: FONDO SOLIDARIO COMPENSADOR. CREACION.

Fecha: 27/04/2016

Publicado en: Trámite Parlamentario N° 40

TITULO I

DE LA CREACION DEL FONDO SOLIDARIO COMPENSADOR

Artículo 1º.- Créase el Fondo Solidario Compensador, el que estará destinado a compensar la disminución de recursos destinados al Estado Nacional, las provincias y la Ciudad Autónoma de Buenos Aires y la Administración Nacional de Servicios Sociales (ANSES), en virtud de la modificación del tratamiento impositivo de los contribuyentes alcanzados por la Cuarta Categoría del Impuesto a las Ganancias -Texto Ordenado por Decreto 649/97-.

Artículo 2º.- Lo recaudado en virtud de la aplicación del Capítulo I del Título II se distribuirá de la siguiente manera:

a) El treinta por ciento (30 %) a la Administración Nacional de la Seguridad Social (ANSES).

b) El setenta por ciento (70 %) restante se distribuirá entre el conjunto de las jurisdicciones provinciales conforme a las disposiciones de los artículos 3º y 4º de la Ley Nº 23.548.

La presente distribución configura una afectación específica en el marco del artículo 75, inciso 3 de la Constitución Nacional.

Artículo 3º.- Las disposiciones de la presente ley rigen hasta el 31 de diciembre de 2018.

TITULO II

DE LOS RECURSOS DEL FONDO

CAPITULO I – DEL IMPUESTO DE EMERGENCIA A LOS ALTOS PATRIMONIOS

Artículo 4º.- Créase el Impuesto de Emergencia a los Altos Patrimonios.

Artículo 5º.- El impuesto de esta Ley será de carácter anual y tendrá vigencia desde el período fiscal 2016 hasta el período fiscal 2018.

Artículo 6º.- La materia gravada estará constituida por la totalidad de bienes exentos o gravados incorporados en la Declaración Jurada Anual de los períodos 2015, 2016 y 2017del Impuesto a los Bienes Personales, respecto de los períodos 2016, 2017 y 2018 del presente impuesto, respectivamente, sin deducciones ni detracciones de ninguna clase.

Artículo 7º.- Estarán excluidos del ámbito del presente impuesto aquellos patrimonios que, calculados conforme al artículo anterior, alcancen la suma de PESOS TRES MILLONES QUINIENTOS MIL ($ 3.500.000,00).

Artículo 8º.- La alícuota del impuesto será del uno por ciento (1%).

Artículo 9º.- El impuesto tendrá como fecha de vencimiento el 31 de Agosto de 2016 para el período 2016, el 31 de Agosto de 2017 para el período 2017 y el 31 de Agosto de 2018 para el período 2018.

Artículo 10.- El impuesto devengará la obligación de ingresar cuatro anticipos calculados como una cuarta parte del impuesto determinado para el período 2016 en los meses de Septiembre de 2016, Noviembre de 2016, Enero de 2017 y Marzo de 2017. Respecto del impuesto determinado para el período 2017, la obligación de abonar anticipos recaerá en los meses de Septiembre de 2017, Noviembre de 2017, Enero de 2018 y Marzo de 2018.

Artículo 11.- La Administración Federal de Ingresos Públicos (AFIP) determinará de oficio el presente impuesto, en función de las Declaraciones Juradas determinativas del Impuesto a los Bienes Personales.

CAPITULO II – DEL IMPUESTO A LOS BIENES PERSONALES

Artículo 12.- Deróganse los incisos f), g) y h) del Artículo 21 de la Ley 23.966 (T.O. por Decreto 281/97).

Artículo 13.- Modifícase el inciso g) del Artículo 22 de la Ley 23.966 (T.O. por Decreto 281/97), el que quedará redactado de la siguiente manera:

“g) Objetos personales y del hogar, con exclusión de los enunciados en el inciso e): por su valor de costo. El monto a consignar por los bienes comprendidos en este inciso no podrá ser inferior al que resulte de aplicar el cinco por ciento (5%) sobre la suma del valor total de los bienes gravados situados en el país y el valor de los inmuebles situados en el exterior, ya fuere que éstos estén exentos o gravados en el impuesto. Cuando el valor así calculado supere la suma de PESOS DOS MILLONES ($ 2.000.000,00) la alícuota de marras se incrementará al diez por ciento (10%), y cuando éste exceda los PESOS TRES MILLONES QUINIENTOS MIL ($ 3.500.000,00) la misma se elevará al veinte por ciento (20%).”

CAPITULO III – DEL IMPUESTO A LA GANANCIA MINIMA PRESUNTA

Artículo 14.- Modifícase el Artículo 13 del impuesto establecido en el Título V, Artículo 6º la Ley 25.063, el que quedará redactado de la siguiente manera:

“Artículo 13º - El impuesto a ingresar surgirá de la aplicación de la alícuota del dos por ciento (2%) sobre la base imponible del gravamen determinado de acuerdo con las disposiciones de la presente ley.”

CAPITULO IV – DEL IMPUESTO AL VALOR AGREGADO

Artículo 15.- Modifícase el apartado 20 del inciso e) del Artículo 3º de la Ley 23.349, Texto Ordenado por el Decreto 280/97, el que quedará redactado de la siguiente manera:

“20. Involucradas en el precio de acceso a lugares de entretenimientos y diversión, así como las que pudieran efectuarse en los mismos (salones de baile, discotecas, cabarets, boites, casinos, hipódromos, parques de diversiones, salones de bolos y billares, juegos de cualquier especie, etc.), excluidas las comprendidas en el artículo 7º, inciso h), apartado 10. La presente disposición alcanza a cualquier diferencia monetaria que se devengue al interior o en el ámbito de dichos espacios (físicos o virtuales) entre el volumen valorizado del total de ventas de fichas y similares, y el volumen valorizado del total de pagos vinculados a las mismas. La reglamentación establecerá un procedimiento alternativo para aquellos casos en los que la relación antes enunciada pueda aislarse con certeza y responda a constantes determinadas estadísticamente, siempre que tales algoritmos sean puestos a disposición de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS en las condiciones que ésta disponga.”

Artículo 16.- Modifícase el inciso c) del Artículo 7 de la Ley 23.349, Texto Ordenado por el Decreto 280/97, el que quedará redactado como sigue:

“c) Sellos y pólizas de cotización o de capitalización, billetes para juegos de sorteos o de apuestas oficiales y sellos de organizaciones de bien público del tipo empleado para obtener fondos o hacer publicidad, billetes de acceso a espectáculos teatrales comprendidos en el artículo 7º, inciso h), apartado 10, puestos en circulación por la respectiva entidad emisora o prestadora del servicio.”

Artículo 17.- Modifícase el Artículo 10 de la Ley 23.349, Texto Ordenado por el Decreto 280/97, el que quedará redactado de la siguiente manera:

“Artículo 10. — El precio neto de la venta, de la locación o de la prestación de servicios, será el que resulte de la factura o documento equivalente extendido por los obligados al ingreso del impuesto, neto de descuentos y similares efectuados de acuerdo con las costumbres de plaza. En caso de efectuarse descuentos posteriores, éstos serán considerados según lo dispuesto en el artículo 12. Cuando no exista factura o documento equivalente, o ellos no expresen el valor corriente en plaza, se presumirá que éste es el valor computable, salvo prueba en contrario.

Tratándose de las locaciones a que se refiere el artículo 5º, en los puntos 1 y 2 del primer párrafo de su inciso g), el precio neto de venta estará dado por el valor total de la locación.

En los supuestos de los casos comprendidos en el artículo 2º, inciso b), y similares, el precio computable será el fijado para operaciones normales efectuadas por el responsable o, en su defecto, el valor corriente de plaza.

Cuando se comercialicen productos primarios mediante operaciones de canje por otros bienes, locaciones o servicios gravados, que se reciben con anterioridad a la entrega de los primeros, el precio neto computable por cada parte interviniente se determinará considerando el valor de plaza de los aludidos productos primarios para el día en que los mismos se entreguen, vigente en el mercado en el que el productor realiza habitualmente sus operaciones.

Son integrantes del precio neto gravado —aunque se facturen o convengan por separado— y aun cuando considerados independientemente no se encuentren sometidos al gravamen:

1) Los servicios prestados conjuntamente con la operación gravada o como consecuencia de la misma, referidos a transporte, limpieza, embalaje, seguro, garantía, colocación, mantenimiento y similares.

2) Los intereses, actualizaciones, comisiones, recuperos de gastos y similares percibidos o devengados con motivo de pagos diferidos o fuera de término.

Quedan excluidos de lo dispuesto precedentemente, los conceptos aludidos que se originen en deudas resultantes de las Leyes Nros. 13.064, 21.391, 21.392 y 21.667 y del Decreto Nº 1652 del 18 de setiembre de 1986 y sus respectivas modificaciones, y sus similares emergentes de leyes provinciales u ordenanzas municipales dictadas con iguales alcances.

3) El precio atribuible a los bienes que se incorporen en las prestaciones gravadas del artículo 3º.

4) El precio atribuible a la transferencia, cesión o concesión de uso de derechos de la propiedad intelectual, industrial o comercial que forman parte integrante de las prestaciones o locaciones comprendidas en el apartado 21 del inciso e) del artículo 3º. Cuando según las estipulaciones contractuales, dicho precio deba calcularse en función de montos o unidades de venta, producción, explotación y otros índices similares, el mismo, o la parte pertinente del mismo, deberá considerarse en el o los períodos fiscales en los que se devengue el pago o pagos o en aquél o aquellos en los que se produzca su percepción, si fuera o fueran anteriores.

En el caso de obras realizadas directamente o a través de terceros sobre inmueble propio, el precio neto computable será la proporción que, del convenido por las partes, corresponda a la obra objeto del gravamen. Dicha proporción no podrá ser inferior al importe que resulte atribuible a la misma, según el correspondiente avalúo fiscal o, en su defecto, el que resulte de aplicar al precio total la proporción de los respectivos costos determinados de conformidad con las disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

En el supuesto contemplado en el párrafo precedente, si la venta se efectuara con pago diferido y se pactaran expresamente intereses, actualizaciones u otros ingresos derivados de ese diferimiento, éstos no integrarán el precio neto gravado. No obstante, si dichos conceptos estuvieran referidos a anticipos del precio cuyo pago debiera efectuarse antes del momento en el cual, de acuerdo con lo previsto en el inciso e) del artículo 5º debe considerarse perfeccionado el hecho imponible, los mismos incrementarán el precio convenido a fin de establecer el precio neto computable.

En el caso de transferencia de inmuebles no alcanzadas por el impuesto, que incluyan el valor atribuible a bienes cuya enajenación se encuentra gravada, incluidos aquellos que siendo susceptibles de tener individualidad propia se hayan transformado o constituyan inmuebles por accesión al momento de su transferencia, el precio neto computable será la proporción que, del convenido por las partes, corresponda a los bienes objeto del gravamen. Dicha proporción no podrá ser inferior al importe que resulte de aplicar al precio total de la operación la proporción de los respectivos costos determinados de conformidad con las disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

En el caso de operaciones de seguro o reaseguro, la base imponible estará dada por el precio total de emisión de la póliza o, en su caso, de suscripción del respectivo contrato, neto de los recargos financieros.

Cuando se trate de cesiones o ajustes de prima efectuados con posterioridad a la suscripción de los contratos de reaseguros proporcional y no proporcional, respectivamente, la base imponible la constituirá el monto de dichas cesiones o ajustes.

Para la explotación de casinos y demás explotaciones similares comprendidas en el apartado 20 del inciso e) del Artículo 3º, el precio neto de venta vendrá dado por la diferencia entre los ingresos por venta de fichas y los egresos por pago de las mismas, procediéndose respecto de éste para la liquidación del impuesto según las demás disposiciones de la presente ley. Esta disposición no será de aplicación para los restantes ingresos, que se regirán por las normas generales.

En ningún caso el impuesto de esta ley integrará el precio neto al que se refiere el presente artículo.”

CAPITULO V – DEL IMPUESTO A LAS GANANCIAS

Artículo 18.- Derógase el inciso “k” del Artículo 20 de la Ley 20.628 Texto Ordenado por el Decreto 649/97 y sus modificatorias.

Artículo 19.- Modifícase el inciso “h” del Artículo 20 del Artículo 20 de la Ley 20.628 Texto Ordenado por el Decreto 649/97, y sus modificatorias, el que quedará redactado de la siguiente manera:

“h) Los intereses originados por los siguientes depósitos efectuados en instituciones sujetas al régimen legal de entidades financieras:

1. Caja de ahorro.

2. Cuentas especiales de ahorro.

3. A plazo fijo.

4. Los depósitos de terceros u otras formas de captación de fondos del público conforme lo determine el BANCO CENTRAL DE LA REPUBLICA ARGENTINA en virtud de lo que establece la legislación respectiva.

Exclúyense del párrafo anterior los intereses provenientes de depósitos con cláusula de ajuste.

La presente exención procederá hasta el límite de los interese originados en los depósitos antes mencionados cuyo total por contribuyente no supere la suma de PESOS QUINIENTOS MIL ($ 500.000,00).

La reglamentación determinará el criterio a seguir ante la multiplicidad de propietarios y podrá adecuar el límite antes mencionado siempre que no disminuya el porcentaje de cobertura de la exención al momento de la sanción de la presente ley.

Las entidades financieras retendrán en la fuente, y a la alícuota máxima fijada en el Artículo 90 los intereses que se originen en importes de capital simultáneamente depositados superiores al límite establecido, debiendo establecer el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA un sistema de información que garantice una cobertura total del presente régimen respecto de los casos en que un mismo contribuyente posea colocaciones en más de una institución.

Lo dispuesto precedentemente no obsta la plena vigencia de las leyes especiales que establecen exenciones de igual o mayor alcance.”

Artículo 20.- Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

El presente Proyecto de Ley prevé crear el Fondo Solidario Compensador destinado a compensar la disminución de recursos destinados al Estado Nacional, a la Administración Nacional de Servicios Sociales (ANSES) y a las provincias y a la Ciudad Autónoma de Buenos Aires, en virtud de la modificación del tratamiento impositivo de un sector de contribuyentes alcanzados por el Impuesto a las Ganancias, según su texto ordenado por Decreto 649/97.

El mismo tiene como principal objetivo, como lo establece su nombre, establecer un sistema solidario mediante el cual se establece una transferencia de recursos desde sectores más pudientes -con más capital, tanto físico como financiero y que mayores ganancias reciben- hacia el conjunto de los que más sufren el incremento de la brecha en la distribución del ingreso en la República Argentina.

Desde 2011, el proceso de mejora en la distribución del ingreso se ha estancado en nuestro país. Dicha mejoría tuvo origen en las negociaciones salariales, la creación de empleo y la reorientación y expansión de planes sociales con transferencia de dinero, en el marco de la reactivación pos crisis de 2001/2002. La falta de dicho avance tiene una causa indubitable como lo es la inflación, profundizada por las medidas económicas del actual Gobierno Nacional.

La necesaria modificación en el régimen del Impuesto a las Ganancias para los trabajadores en relación de dependencia y pequeños cuentapropistas traerá aparejada una menor recaudación. Es harto sabido que este impuesto constituye una importante fuente de recursos para las administraciones nacional y provinciales y para la Administración Nacional de Servicios Sociales, ANSES.

Ante la inconveniencia de incrementar aún más el déficit fiscal, con este fondo se trata de compensar dicha disminución con modificaciones a los tributos a los Bienes Personales, a la Ganancia Mínima Presunta y a las Ganancias como así también la creación de otros, relacionados específicamente con los Altos Patrimonios y el Juego.

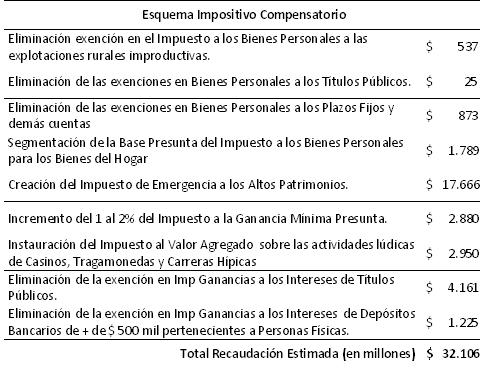

A continuación, se incorpora el siguiente cuadro que detalla cada una de las modificaciones tributarias propuestas, y un estimativo de la recaudación prevista:

Por todo lo expresado, solicito a mis pares me acompañen con su voto a los efectos de lograr la sanción del presente Proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| ZILIOTTO, SERGIO RAUL | LA PAMPA | JUSTICIALISTA |

| ROMERO, OSCAR ALBERTO | BUENOS AIRES | JUSTICIALISTA |

| TOMASSI, NESTOR NICOLAS | CATAMARCA | JUSTICIALISTA |

| MADERA, TERESITA | LA RIOJA | JUSTICIALISTA |

| DAVID, JAVIER | SALTA | JUSTICIALISTA |

| MIRANDA, PEDRO RUBEN | MENDOZA | JUSTICIALISTA |

| BOSSIO, DIEGO LUIS | BUENOS AIRES | JUSTICIALISTA |

| FERNANDEZ MENDIA, GUSTAVO RODOLFO | LA PAMPA | JUSTICIALISTA |

| KOSINER, PABLO FRANCISCO JUAN | SALTA | JUSTICIALISTA |

| SNOPEK, GUILLERMO EUGENIO MARIO | JUJUY | JUSTICIALISTA |

| RUBIN, CARLOS GUSTAVO | CORRIENTES | JUSTICIALISTA |

| TENTOR, HECTOR OLINDO | JUJUY | JUSTICIALISTA |

| MACIAS, OSCAR ALBERTO | CORRIENTES | JUSTICIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| FINANZAS |