Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 6586-D-2015

Sumario: MODIFICACIONES A LA LEY DE IMPUESTO A LAS GANANCIAS, LEY 20628 E IMPUESTO A LOS BIENES PERSONALES, LEY 23966; SOBRE MINIMO NO IMPONIBLE Y DEDUCCIONES PERSONALES Y BIENES GRAVADOS.

Fecha: 16/02/2016

Publicado en: Trámite Parlamentario N° 170

FUNDAMENTOS

Señor presidente:

IMPUESTO A LAS GANANCIAS

MÍNIMO NO IMPONIBLE Y

DEDUCCIONES PERSONALES

ARTÍCULO 1. Sustitúyanse los incisos a),

b) y c) del artículo 23 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias), por los siguientes:

"a) en concepto de

ganancias no imponibles, la suma de PESOS SESENTA Y SEIS MIL ($ 66.000,00.-),

siempre que sean residentes en el país.

b) en concepto de cargas de

familia, siempre que las personas que se indican sean residentes en el país, estén a

cargo del contribuyente y no tengan en el año entradas netas superiores a de PESOS

SESENTA Y SEIS MIL ($ 66.000,00.-), cualquiera sea su origen y estén o no sujetas al

impuesto.

1. PESOS CINCUENTA Y

CUATRO MIL($ 54.000,00.-) anuales por el cónyuge;

2. PESOS CUARENTA Y

DOS MIL ($42.000,00.-) anuales por cada hijo, hija, hijastro o hijastra menor de

VEINTICUATRO (24) años o incapacitado para el trabajo;

3. PESOS TREINTA Y UN

MIL QUINIENTOS ($ 31.500,00.-) anuales por cada descendiente en línea recta (nieto,

nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el

trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela,

padrastro, madrastra); por cada hermano o hermana menor de VEINTICUATRO (24)

años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o

nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este

inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción

especial, hasta la suma de PESOS SESENTA Y SEIS MIL ($ 66.000,00.-), cuando se

trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen

personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo

79.

Es condición indispensable

para el cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado

Previsional Argentino o a las cajas de jubilaciones sustitutivas que corresponda.

El importe previsto en este

inciso se elevará TRES COMA OCHO (3,8) veces cuando se trate de las ganancias a

que se refieren los incisos a), b), c) y f) del artículo 79.

No obstante lo indicado en

el párrafo anterior, el incremento previsto en el mismo no será de aplicación cuando se

trate de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado por el

beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad

de las prestaciones, así como de la edad y cantidad de años de servicio para obtener

el beneficio jubilatorio. Excluyese de esta definición a los regímenes diferenciales

dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o

agotamiento prematuros y a los regímenes correspondientes a las actividades

docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad".

ARTÍCULO 2. Sustitúyase el primer y

segundo párrafo del artículo 25 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o.

1997 y modificatorias) por el siguiente:

"Los importes a que se

refiere el artículo 22, 23 y 81 y los tramos de la escala prevista en el art.90, serán

actualizados anualmente, a partir del ejercicio fiscal 2017, de manera automática

mediante la aplicación del coeficiente que resulte de considerar la variación interanual

del índice previsto en la ley 26.417, art. 6 y anexo, para determinar la movilidad en las

prestaciones del régimen previsional público".

ARTÍCULO 3. Sustitúyase la escala del

artículo 90 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) por la siguiente:

ARTÍCULO 4: Sustitúyase el tercer párrafo

del inciso a) del art.81,de la Ley 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias), por el siguiente:

"No obstante lo dispuesto en

el párrafo anterior, los sujetos indicados en el mismo podrán deducir el importe de los

intereses correspondientes a créditos hipotecarios que les hubieren otorgados por la

compra o la construcción de inmuebles destinados a casa habitación del

contribuyente, o del causante en el caso de sucesiones indivisas, hasta un importe

máximo anual equivalente al minimo no imponible".

ARTÍCULO 5: Incorpórese al artículo 81 de

la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias), el inciso:

"i) La suma que paga en

concepto de alquiler los inquilinos de una vivienda única hasta SESENTA MIL PESOS

($ 60.000,00.)".

IMPUESTO A LOS BIENES

PERSONALES

ARTÍCULO 6. Sustitúyase el primer párrafo

del inciso i) del artículo 21, de la Ley Nº 23.966, Título VI, de Impuesto sobre los

Bienes Personales, texto ordenado en 1997 y sus modificaciones, por el siguiente:

"i) Los bienes gravados -

excepto los comprendidos en el artículo sin número incorporado a continuación del art,

25 de esta ley pertenecientes a los sujetos indicados en el inciso a) del art 17 de la

presente, cuando su valor en conjunto, determinado de acuerdo con las normas de

esta ley, sea igual o inferior a PESOS SEISCIENTOS DIEZ MIL ($ 610.000.)".

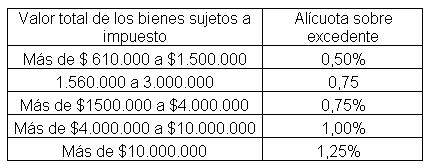

ARTÍCULO 7. Sustitúyanse el primer

párrafo del artículo 25 del Título VI de la Ley N° 23.966 por el siguiente:

"El gravamen a ingresar por

los contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto, cuyo monto exceda los

PESOS SETECIENTOS OCHENTA MIL ($ 780.000.-), excluidas las acciones y

participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº

19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a continuación:

DISPOSICIONES GENERALES

ARTÍCULO 8. Las disposiciones de la

presente Ley entrarán en vigencia a partir de su publicación en el Boletín Oficial.

ARTÍCULO 9. Comuníquese al Poder

Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

El presente proyecto tiende a corregir las

profundas inequidades que se han producido en los impuestos a las Ganancias y a los

Bienes Personales como producto del proceso inflacionario que azota nuestra

economía desde hace varios años.

El incremento nominal de las

remuneraciones de los trabajadores en relación de dependencia y de los haberes del

sector pasivo no se vio reflejado proporcionalmente en los mínimos no imponibles ni

en las escalas progresivas del impuesto a las ganancias. Ello motiva que cada día más

y más argentinos deban pagar más impuestos, aunque su poder adquisitivo y

patrimonio no hayan mejorado.

La inequidad y regresividad de las cargas

impositivas resultan evidentes cuando se verifica que a un trabajador en relación de

dependencia o a un monotribustista se le aplica la misma tasa (máxima) que a una

gran empresa multinacional.

El actual Gobierno había prometido en su

campaña que elevaría sustancialmente el mínimo no imponible y que modificaría las

escalas del impuesto. Sin embargo, las recientes medidas han ido en sentido

contrario, ya que habrá más jubilados y más trabajadores activos que comenzarán a

tributar ganancias y las escalas no se modificarían hasta el 2017.

El proyecto que presentamos excluye del

impuesto a las ganancias a los trabajadores activos o pasivos cuyos ingresos brutos

no superen los $40.000 mensuales para los casados con dos hijos. A su vez otorga

similar tratamiento a los profesionales, comerciantes y artesanos que hasta aquí no

gozaban de ningún tipo de exenciones.

Se propone, asimismo, que se permita

deducir de las ganancias el pago de los arriendos por alquiles de vivienda única

familiar hasta la suma de $5.000 mensuales.

En el mismo sentido, se proyecta

incrementar la deducción por intereses correspondientes a créditos hipotecarios por

compra o construcción de inmuebles destinados a casa habitación hasta la suma de

$66.000 anuales. También se contempla incrementar las deducciones permitidas por

registrar debidamente al personal de casas particulares, hasta la suma de $66.000

anuales.

A fin de que no se vuelva a producir el

desfasaje entre precios y salarios que nos ha llevado a la actual situación, el mínimo

no imponible, las deducciones personales y generales y los tramos de escala se

ajustarán según la variación del índice previsto en la ley de movilidad previsional del

sistema público.

En cuanto al Impuesto sobre los Bienes

Personales se propone duplicar el mínimo exento, llevándolo a la suma de

$710.000.

Además, se propone una adecuación de

las alícuotas respetando este mínimo y la estructura escalonada vigente en la

actualidad.

Por todo lo expuesto, solicitamos a

nuestros pares la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| CICILIANI, ALICIA MABEL | SANTA FE | PARTIDO SOCIALISTA |

| BINNER, HERMES JUAN | SANTA FE | PARTIDO SOCIALISTA |

| TROIANO, GABRIELA ALEJANDRA | BUENOS AIRES | PARTIDO SOCIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |