Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 1519-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACION DEL ARTICULO 90, SOBRE ADECUACION DE LA BASE IMPONIBLE.

Fecha: 11/04/2016

Publicado en: Trámite Parlamentario N° 28

MODIFICACIÓN DEL ARTÍCULO 90 DE LA LEY 20.628 - IMPUESTO A LAS GANANCIAS

Artículo 1°: Sustitúyase el artículo 90 de la ley N° 20.628, que quedará redactado de la siguiente forma:

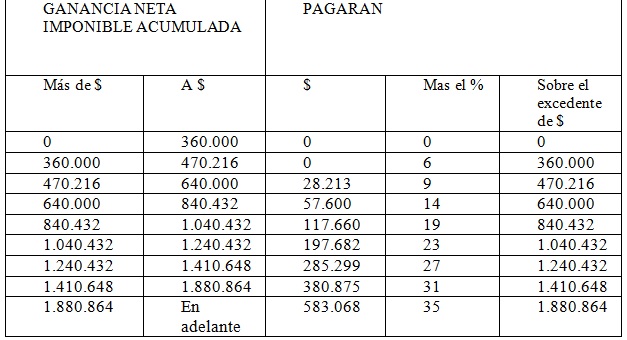

"Artículo 90: Las personas de existencia visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que produzca el mismo fin- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

El Poder Ejecutivo adecuara los valores expresados en la tabla ut supra, con excepción de las tasas (cuarta columna); el 1 de Enero de cada año, con vigencia desde el inicio de ese año fiscal, en igual proporción al incremento anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) publicada por la Secretaría de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social de la

Nación. , medido entre los valores correspondientes a los meses Diciembre del año anterior y del previo a este.

Artículo 2°: Las disposiciones de la presente Ley entraran en vigencia a partir de su publicación en el Boletín Oficial y tendrán efectos desde el 1 de Enero de 2016, inclusive.

Artículo 3°: Comuníquese al Poder Ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

El presente proyecto tiende a la modificación del Impuesto a las Ganancias y aliviar así la injusta y casi inexplicable presión fiscal sobre el salario. Antes de comenzar, cabe resaltar el aporte fundamental de la Asociación de Empleados Fiscales e Ingresos Públicos en el asesoramiento para este proyecto.

El principal inconveniente técnico de este gravamen que afecta a los trabajadores en relación de dependencia son los parámetros fijos (escalas) de la tabla del art. 90 de la ley N° 20.628, dado un contexto inflacionario y mantenido inmóvil desde hace 20 años. La no actualización, corre de contramano con el deber ser lógico y justo y no tiene ni siquiera en cuenta los actuales parámetros legales (art. 25 Ley Impuesto a las Ganancias), debido a remanentes de la Ley de Convertibilidad que impiden la actualización, pero como contrapartida dicha circunstancia si le es permitida a las empresas para impedir que el tributo sea CONFISCATORIO (Fallo Candy C.S.J.N)

Por lo tanto este proyecto se basa sustancialmente en la redefinición del tributo, en pasar de importes fijos de la tabla del art. 90 de la ley, a una mecánica que privilegie la modalidad variable, basados en actualización permanente y automática.

Eligiendo para ello el índice R.I.P.T.E (Remuneración Imponible Promedio de los Trabajadores Estables), una definición de los criterios de actualización basados en R.I.P.T.E, es discutir una ley que no caiga en los errores actuales y pueda ser justa para el largo plazo.

El R.I.P.T.E es un índice de la Secretaría de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación que elabora sobre la base de datos propios, comprendiendo al total de trabajadores afiliados al Sistema Integrado de Jubilaciones y Pensiones. Este índice resulta del cociente entre las remuneraciones imponibles con destino al Sistema Integrado de Jubilaciones y Pensiones y el total de trabajadores dependientes que figuran en las Declaraciones Juradas recibidas mensualmente. La Seguridad Social cuenta con este índice propio que refleja la evolución de las remuneraciones promedio de los trabajadores del sistema, desde el año 1994.

Este índice también se aplica para actualizar las obligaciones dinerarias del pago de las indemnizaciones por incapacidad que regula la Ley de Riesgo de Trabajo N° 24.557, por mandato expreso del art. 8 de la Ley 26.773.

Algunas características en la realización del R.I.P.T.E son que computan sobre aquellos empleadores que declaran a sus empleados durante por lo menos trece meses de manera consecutiva e ininterrumpida. Se incluyen solo las remuneraciones sujetas a

aportes. Se descartan a quienes hayan trabajado menos de trece meses o lo hicieran en forma interrumpida. No se toma en cuenta para la confección del índice a los trabajadores suspendidos o con licencia. Se excluye los montos de aguinaldo y vacaciones, como también las indemnizaciones abonadas en cuotas. No entran en el cálculo a los trabajadores en caso de poseer multiempleo o más de un régimen en el periodo informado.

La igualdad base de los impuestos según el art. 16 de la Constitución Nacional, es solo uno de los principios que limita la cuantía de los gravámenes. En efecto el art. 75 inc. 2 de la Carta Magna define el principio de la proporcionalidad en las cargas tributarias y el de la equidad (Bidart Campos, Derecho Constitucional Tomo II, Cap. XIII). La distinción en categorías debe excluir el trato discriminatorio contra determinadas personas o directamente contra alguna de esas categorías.

No existe proporcionalidad cuando se concentra la carga tributaria de determinado impuesto contra un sector específico, pues “Todos son iguales ante la Ley y tienen derecho a igual protección contra la discriminación que infrinja la declaración” (Declaración Universal de los Derechos del Hombre de 1948).

El trabajo no debe ser visualizado como una mera variable económica, sino como la herramienta de la que el hombre se vale para la obtención de sus frutos. Ya lo afirmo Juan Pablo II: “El trabajo es el fundamento sobre el que se forma la vida familiar, la cual es un derecho natural y una vocación del hombre. El trabajo es, en cierto sentido, una condición para ser posible la fundación de una familia, ya que esta exige los medios de subsistencia, que el hombre adquiere normalmente mediante el trabajo” (Encíclica Laborem Excercens, 1981).

Desde tal enfoque, es necesario reconocer que el trabajo, es una herramienta propia y exclusiva del hombre, que su salario integra su propiedad exclusiva, y que debe resultar protegido contra las arbitrariedades que menoscaben su integridad.

La Constitución Nacional en su art 14 Bis se refiere al salario de tres maneras distintas: cuando refiere al salario mínimo vital y móvil, como remuneración, cuando establece el principio de igual remuneración por igual tarea, y como retribución cuando garantiza la retribución justa, En modo alguno la concibe como “rendimientos, rentas o enriquecimientos”, y mucho menos como “ganancia”.

Por todo lo cual el sostener el encuadramiento del salario como un hecho imponible carece de fundamentos filosóficos, jurídicos y facticos, y atenta contra todas las bases del sistema jurídico nacional.

La presión tributaria que ejerce el impuesto a las ganancias sobre los salarios percibidos durante el lapso de un año (trece sueldos incluido el aguinaldo) nos obliga a recordar los principios constitucionales que actualmente son vulnerados por la situación técnica de la Ley de Impuesto a las Ganancias, puesto que se aplica tajantemente técnicas impositivas al trabajo de los ciudadanos.

Principios Constitucionales Vulnerados

Progresividad: es una característica de los impuestos a la renta. La progresividad implica que los que ganen más paguen más. En la misma se analiza número de tramos,

criterio para establecer los tramos o escalas y el ritmo creciente de alícuotas marginales entre cada escalón. Actualmente por falta de adecuación de la tabla del art. 90 de Ley Impuesto a las Ganancias la mayoría de los trabajadores tributa a la escala máxima del 35%, violándose el principio de progresividad.

Proporcionalidad: los tributos deben estar de acuerdo con la capacidad contributiva. Proporcionalmente al capital, a la renta y al consumo. Siendo razonable exigir que paguen más los que tienen más renta o mayor patrimonio, respetando los principios de capacidad contributiva. Consideramos que actualmente no guarda la proporcionalidad ya que los ingresos se incrementan periódicamente y los tramos de la escala del art. 90 no siguen la misma suerte quedando estáticos.

Retribución justa: es uno de los derechos sociales que deben gozar los trabajadores y el despojo de parte del mismo, es volver a un estado regresivo del desarrollo humano (art. 14 bis y 17 de la Constitución Nacional) y Convenio 95 de la Organización Internacional del Trabajo y art. 12 de la Ley del Contrato de Trabajo (L.C.T).

Consideramos que se vulnera este principio por las falencias técnicas de la Ley Impuesto a las Ganancias por la falta de adecuación en el tiempo de la tabla del art. 90 que data desde 1996.

Equidad: también llamado principio de justicia, sintetiza a todos los principios tributarios. Por las falencias técnicas este tributo en cabeza de los trabajadores en relación de dependencia no es equitativo.

Hasta aquí las normas violadas en forma directa o indirecta por la omisión de actualización de los diferentes parámetros intervinientes en el tributo son: los principios tributarios de legalidad, equidad, proporcionalidad y no confiscatoriedad, que garantizan expresamente los arts. 4, 16, 17 y 75 inc. 1 y 2 de la Carta Magna y del principio de razonabilidad, arts. 28 y 99 inc. 22 de la C.N. Se viola el principio de retribución justa, al neutralizar los beneficios de los incrementos salariales obtenidos por vía de las paritarias, afectando la intangibilidad del salario para la sustentación de los trabajadores y sus familias, CONVENIO 95 O.I.T, art. 75 inc. 22 C.N. También se viola el principio de irrenunciabilidad de los derechos que se les reconoce a los trabajadores (art. 10, 12, 103 y concordantes Ley 20.744 y sus modificaciones).

La distorsión de la presión tributaria sobre el salario de la clase trabajadora tiene su principal origen en la inmovilidad, o mejor dicho en la no actualización de la tabla del art. 90 del mencionado impuesto. La no adecuación de la escala hace que se incorporen cada día una gran cantidad de trabajadores en relación de dependencia.

En resumen, al no modificarse el art. 90 de la ley prescripta en veinte años, los salarios por diversas recomposiciones salariales generan que este gravamen cada año impacte en una mayor cantidad de trabajadores en relación de dependencia, reduciendo los salarios de bolsillo y obligando a pagar un monto cada vez mayor de impuesto a las ganancias, por ende podríamos reafirmar en este párrafo que: el Estado recauda de una ganancia ficticia, empobreciendo a los trabajadores y jubilados, en contra de claros principios protectorios de base normativa constitucional (art. 14 Bis y 75 inc. 23 de la Carta Magna). La omisión en la actualización legal es un ejercicio abusivo del poder tributario del Estado. La Corte Suprema de Justicia de la Nación sostuvo que el cobro de un impuesto sin ley que lo autorice es un despojo que viola el derecho de propiedad” (Fallos:184:452). Lo que se cobra de más a los trabajadores sujetos al tributo indebidamente es equivalente a un impuesto sin ley, lo que resulta violatorio de los arts. 4, 17 y 75 inc. 1 y 2 de la Constitución Nacional.

En síntesis la modificación propuesta es modificar los tramos de la tabla del art. 90 llevándola desde el año 1996 a la actualidad, corrigiendo los tramos por el índice R.I.P.T.E y mantener la escala en el futuro actualizada o adecuada a los niveles de remuneración.

Señor Presidente, por las razones expuestas, es que solicitamos la aprobación del presente Proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| ORELLANA, JOSE FERNANDO | TUCUMAN | PRIMERO TUCUMAN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |