Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 1109-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACIONES SOBRE DEDUCCIONES, ESCALAS Y ACTUALIZACIONES DE LOS MONTOS.

Fecha: 30/03/2016

Publicado en: Trámite Parlamentario N° 20

Impuesto a las Ganancias- Modificación de Deducciones y tramos de escala Artículo 90-

Artículo 1.- Modifíquese el artículo 22 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias), que quedará redactado de la siguiente manera:

GASTOS DE SEPELIO

Art. 22 - De la ganancia del año fiscal, cualquiera fuese su fuente, con las limitaciones contenidas en esta ley y a condición de que se cumplan los requisitos que al efecto establezca la reglamentación, se podrán deducir los gastos de sepelio incurridos en el país, hasta la suma de DOS MIL NOVECIENTOS OCHENTA Y NUEVE ($2.989) originados por el fallecimiento del contribuyente y por cada una de las personas que deban considerarse a su cargo de acuerdo al artículo 23.

Artículo 2.- Modifíquese el inc. a), b), y el primer párrafo del inc. c) del art. 23 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias), que quedará redactado de la siguiente manera:

GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA

Art. 23 Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles, la suma de PESOS CINCUENTA Y DOS MIL SEISCIENTOS CINCUENTA ($52.650), siempre que sean residentes en el país.

b) en concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a PESOS CINCUENTA Y DOS MIL SEISCIENTOS CINCUENTA ($52.650), cualquiera sea su origen y estén o no sujetas al impuesto:

1) PESOS CINCUENTA Y OCHO MIL ($ 58.000) anuales por el cónyuge;

2) PESOS VEINTINUEVE MIL ($ 29.000) anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) PESOS VEINTINUEVE MIL ($ 29.000) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) en concepto de deducción especial, hasta la suma de PESOS CINCUENTA Y DOS MIL SEISCIENTOS CINCUENTA ($52.650), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Artículo 3.- Actualización.- Sustituyese el artículo 25 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por el siguiente:

Art. 25 - Los importes a que se refieren los artículos 22, 23, el tercer párrafo del inc. a) y el segundo párrafo del inc. b) del artículo 81, el inc l) del artículo 88 y los tramos de la escala prevista en el artículo 90, serán actualizados anualmente por la Administración Federal de Ingresos Públicos conforme al índice de precios al consumidor elaborado por el Instituto Nacional de Estadísticas y Censos, tomando para cada año fiscal la variación del respectivo índice correspondiente al año fiscal inmediato anterior.

Lo normado en el presente artículo será aplicable a partir del período fiscal 2016.

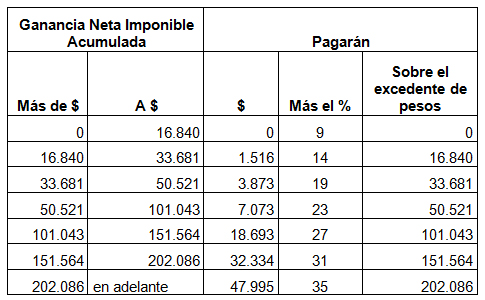

Artículo 4.- Recomposición. No obstante lo prescripto en el artículo anterior, los montos previstos en los tramos de la escala del artículo 90 de la Ley de impuesto a las Ganancias N°20.628, texto ordenado por Decreto 649/97, se incrementarán anualmente por un período de cuatro años, de acuerdo al siguiente detalle:

a) Para el Período Fiscal 2016:

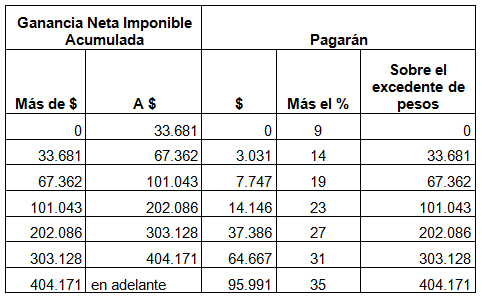

b) Para el Período Fiscal 2017:

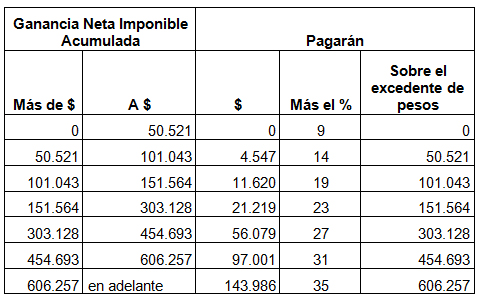

c) Para el Período Fiscal 2018:

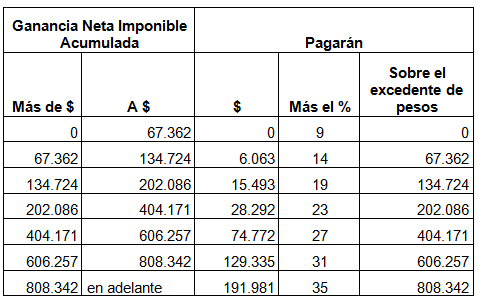

d) Para el Período Fiscal 2019:

Artículo 5.- Modifíquese el tercer párrafo del inc. a) del artículo 81 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) el que quedará redactado de la siguiente manera:

No obstante lo dispuesto en el párrafo anterior, los sujetos indicados en el mismo podrán deducir el importe de los intereses correspondientes a créditos hipotecarios que les hubieren sido otorgados por la compra o la construcción de inmuebles destinados a casa habitación del contribuyente, o del causante en el caso de sucesiones indivisas, hasta la suma de PESOS SESENTA MIL ($ 60.000) anuales. En el supuesto de inmuebles en condominio, el monto a deducir por cada condómino no podrá exceder al que resulte de aplicar el porcentaje de su participación sobre el límite establecido precedentemente.

Artículo 6.- Modifíquese el segundo párrafo del inc. b) del artículo 81 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) el que quedará redactado de la siguiente manera:

Fíjase como importe máximo a deducir por los conceptos indicados en este inciso la suma de DOS MIL NOVECIENTOS OCHENTA Y NUEVE ($2.989) anuales, se trate o no de prima única.

Artículo 7.- Modifíquese el primer párrafo del inc. l) del artículo 88 de la Ley N°20.268 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) el que quedará redactado de la siguiente manera:

l) Las amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo 82, correspondientes a automóviles y el alquiler de los mismos (incluidos los derivados de contratos de leasing), en la medida que excedan lo que correspondería deducir con relación a automóviles cuyo costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados con opción de compra, sea superior a la suma de PESOS SESENTA MIL ($ 60.000) -neto del impuesto al valor agregado-, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato según corresponda.

Artículo 8.- Deróguese el decreto N° 1242/2013, y toda normativa que se oponga a la presente ley.-

Artículo 9.- Disposición Transitoria.- Hasta tanto rija el nuevo índice de precios al consumidor elaborado por el Instituto Nacional de Estadísticas y Censos, la Administración Federal de Ingresos Públicos aplicará la actualización prevista en el artículo 2 de la presente ley sobre la base del índice Ripte (Remuneración Imponible

Promedio de los Trabajadores) elaborado por la Secretaria de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social.-

Artículo 10.- De forma.

FUNDAMENTOS

Señor presidente:

FUNDAMENTOS

Señor Presidente:

La presente iniciativa tiene como principal objetivo realizar algunas correcciones en el impuesto a las Ganancias que tributan las personas contempladas en la cuarta categoría, fundamentalmente los empleados en relación de dependencia.

Como es de público conocimiento ciertos valores se encuentran totalmente desactualizados desde la época de la convertibilidad y algunos otros se han ido incrementando muy por debajo de los niveles de inflación que ha experimentado la sociedad argentina en los últimos diez años, cuestión que se profundizó y desvirtuó desde el año 2007 con la intervención del Instituto Nacional de Estadísticas y Censos (INDEC) y los cambios de metodologías, poco transparentes, para medir la variaciones de precios al consumidor (IPC).

Independientemente de la desnaturalización de las estadísticas oficiales los procesos de recomposición salarial avanzaron sin un horizonte muy claro pero con el objetivo absolutamente justo de no perder el poder adquisitivo del salario, que no debemos olvidar, tiene carácter alimentario. No obstante ello las modificaciones tributarias no acompañaron en la misma línea estos aumentos en paritarias, razón por la cual muchos trabajadores comenzaron a tributar el impuesto a las ganancias, no por el incremento real de sus salarios sino como consecuencia de la falta actualización de los parámetros monetarios de los impuestos nacionales, lo que en definitiva significa una pérdida del poder de compra de los sectores del mundo del trabajo.

El presente proyecto intenta corregir las deducciones personales en el impuesto a las ganancias a fin de amortiguar la mayor presión impositiva en los salarios producto del mencionado proceso inflacionario.

El impuesto que hoy nos convoca ha tenido históricamente una impronta altamente progresiva y luego de la instauración de los pactos fiscales, al ser destinado una parte importante de la recaudación del mismo al organismo previsional nacional, ha adquirido una a su vez fuerte cualidad redistribucionista. No obstante ello las distorsiones provocada por la inflación, sumado a la desactualización y la aplicación del actual Decreto 1242/13 y Resolución AFIP 3770/15 atentan contra la progresividad debido al achatamiento de la pirámide, donde un gran porcentaje de trabajadores recae en las escalas más altas del impuesto.

Es por ello que acercamos esta propuesta para que sea debatida en el seno del congreso, porque la Constitución Nacional nos encomienda esta tarea y como legisladores nacionales tenemos el derecho y el deber de retomar discusiones y normar en materia tributaria. Y ha quedado demostrado que cuando se delegan facultades en el Poder Ejecutivo Nacional, como fue la sanción de la Ley 26.731, no siempre han surtido los efectos deseados, como hubiese sido en este caso, evitar que

las escalas desactualizadas del impuesto absorban gran parte de los beneficios de los procesos paritarios que se dan en Argentina.

En esa línea es que proponemos en primer lugar una actualización del mínimo no imponible y de las deducciones personales de los trabajadores, por cónyuge e hijos, garantizando que los trabajadores con una familia tipo y con salarios de bolsillo mensuales por debajo de los pesos treinta y dos mil ($32.000) no tributen el impuesto a las ganancias. Y a partir de ahora estos mínimos tendrán anualmente una actualización automática conforme la variación de la Remuneración Imponible Promedio de los Trabajadores -RIPTE- y hasta tanto rija el nuevo índice de precios al consumidor elaborado por el Instituto Nacional de Estadísticas y Censos. Estamos en presencia de salarios que no superan las tres (3) canastas básicas de consumo que elabora la Ciudad de Buenos Aires, a través del su Dirección General de Estadísticas y Censos, o cinco (5) salarios Mínimo Vital y Móvil.

En segundo lugar, sabemos que la última modificación que experimentó la tabla de determinación del impuesto a las ganancias, normada en el Art. 90, fue en el año 2000 con la sanción de la Ley Nº 25.239. En este sentido también es importante ir hacia una recomposición de los valores de la misma a situaciones de la realidad actual. Recordemos que al momento de la sanción de la Ley 25.239 la paridad cambiaria era de un peso - un dólar y hoy esa paridad se ha multiplicado dieciséis veces. Para dar un ejemplo, sólo si tomamos el índice Ripte durante los últimos dos mandatos presidenciales cumplidos (2008-2015), habría que incrementar la tabla en el orden del seiscientos setenta por ciento (670%).

Por supuesto que aplicar un índice de actualización desde esa fecha a la actualidad generará un gran impacto fiscal para el Estado si lo implementamos en un solo año. Por ello la propuesta radica por un lado en corregir los montos de la escala mediante el índice RIPTE desde diciembre 2007 hasta diciembre de 2015, pero esa corrección realizarla en forma paulatina en el tiempo para que, en un lapso de 4 años, se cumpla con el objetivo de recuperación de los niveles de progresividad y se tenga un tratamiento equitativo respecto de cada trabajador y su salario nominal.

De esta manera, el cálculo propuesto sigue estos lineamientos:

Indice Ripte Diciembre 2007: 233,46 (Fuente: Secretaria de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social.-)

Indice Ripte Diciembre 2015: 1806.09 (Fuente: Secretaria de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social.-)

Variación en el Período Dic.2007 Dic. 2015 = 6.7362

Distribución par el período fiscal 2016: Tramos de la escala Art. 90 x 6,7362 x 0,25;

Distribución par el período fiscal 2017: Tramos de la escala Art. 90 x 6,7362 x 0,50;

Distribución par el período fiscal 2018: Tramos de la escala Art. 90 x 6,7362 x 0,75;

Distribución par el período fiscal 2019: Tramos de la escala Art. 90 x 6,7362.

En tercer lugar, realizamos algunas incorporaciones y modificaciones que tienen que ver con el acceso a la vivienda. Aquellos que pudieron obtener un crédito hipotecario a diez o veinte años destinado a casa habitación y vivienda única familiar, entre ellos todos los beneficiarios del Pro.Cre.Ar, observan que sólo una parte menor de la cuota que tienen que abonar mensualmente se puede deducir del Impuesto a las Ganancias; ello es provocado también por la desactualización de los importes de intereses a deducir del impuesto que están congelados desde el período de la Convertibilidad. En esa dirección nos parece una gran injusticia que aquel trabajador que decide involucrarse en un crédito de gran envergadura para obtener su primer casa familiar no pueda deducir una porción importante de esos intereses. Es por ello que proponemos elevar ese importe acorde a la realidad actual de los créditos para vivienda única familiar.

Finalmente, en la misma línea, es que vemos razonable modificar las deducciones que poseen parámetros fijos congelados desde la década de los 90, como son las deducciones por seguros de vida, gastos de sepelio y amortizaciones y pérdidas por desuso correspondientes a automóviles utilizados para la obtención de ganancias.-

Por los motivos expuestos es que solicitamos la aprobación de este proyecto de ley.-

| Firmante | Distrito | Bloque |

|---|---|---|

| MARCUCCI, HUGO MARIA | SANTA FE | UCR |

| TOLEDO, SUSANA MARIA | SANTA CRUZ | UCR |

| BARLETTA, MARIO DOMINGO | SANTA FE | UCR |

| PASTORI, LUIS MARIO | MISIONES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |