Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0740-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACION DEL ARTICULO 20, SOBRE EXENCION DEL GRAVAMEN.

Fecha: 17/03/2016

Publicado en: Trámite Parlamentario N° 13

ARTICULO 1°.- Modificase el inciso i) del artículo

20 de la Ley 20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus modificaciones), en

la forma que a continuación se indica:

Artículo 20 - Están exentos del gravamen:

"i) El sueldo anual complementario previsto por el art

121 de la ley 20.744, las horas suplementarias que excedan la jornada legal o convencional, el

adicional por las horas nocturnas, las sumas percibidas por feriados obligatorios y días no

laborables trabajados, los rubros legales y/o convencionales que establezcan el pago de

adicionales por productividad, eficiencia, vianda , zona, desarraigo u horas de viaje ,

proporcionales por recaudación , los adicionales que se abonen por la realización de trabajos

penosos, peligrosos o insalubres , o cualquier otro concepto de similar naturaleza, cualquiera fuere

la denominación asignada .

Los rubros legales y/o convencionales de viático,

comida y cualquier otro gasto que le imponga su actividad al trabajador, cualquiera fuere la

denominación asignada; y los beneficios sociales que tengan por objeto mejorar la calidad de vida

del dependiente o de su familia a cargo.

Los intereses reconocidos en sede judicial o

administrativa como accesorios de créditos laborales.

Todas las indemnizaciones legales o convencionales y

todo otro pago, derivadas de la relación laboral, ya sea que se reciban en forma de capital o renta,

por causas de muerte o incapacidad producida por accidente o enfermedad ya sea que los pagos

se efectúen en virtud de lo que determinan las leyes civiles y especiales de previsión social o

como consecuencia de un contrato de seguro.

Las jubilaciones, pensiones, retiros, subsidios, y

cualquier otro beneficio previsional sea estos de naturaleza general u originadas en regímenes

previsionales especiales dispuestos en virtud de actividades penosas, o insalubres, determinantes

de vejez o agotamiento prematuros".

ARTÍCULO 2º.- Modificase el artículo 22º de la Ley

20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus modificaciones), en la forma que

a continuación se indica: "Artículo 22º. De la ganancia del año fiscal, cualquiera fuese su fuente,

con las limitaciones contenidas en esta ley y a condición de que se cumplan los requisitos que al

efecto establezca la reglamentación, se podrán deducir los gastos de sepelio incurridos en el país,

hasta la suma de PESOS QUINCE MIL ($ 15.000) originados por el fallecimiento del contribuyente

y por cada una de las personas que deban considerarse a su cargo de acuerdo al artículo 23º"

ARTÍCULO 3º.- Modificase el artículo 23 de la Ley

20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus modificaciones), en la forma que

a continuación se indica:

GANANCIAS NO IMPONIBLES Y CARGAS DE

FAMILIA "Artículo 23. - Las personas de existencia visible tendrán derecho a deducir de sus

ganancias netas:

a) en concepto de ganancias no imponibles: la suma de

PESOS SESENTA Y DOS MIL TRESCIENTOS ($ 62.300-), siempre que sean residentes en el

país;

b) en concepto de cargas de familia siempre que las

personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan

en el año entradas netas superiores a PESOS SESENTA Y DOS MIL TRESCIENTOS ($ 62.300-),

cualquiera sea su origen y estén o no sujetas al impuesto:

1. SESENTA Y NUEVE MIL TRESCIENTOS PESOS ($

69.300.-) anuales por el cónyuge o concubino;

2. TREINTA Y CUATRO MIL SEISCIENTOS DIEZ

PESOS ($ 34.610.-) anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años

o incapacitado para el trabajo. Las sumas establecidas en el apartado de éste inciso se duplicarán,

en el caso que el contribuyente tenga la condición sostén de hogar monoparental.

3. VEINTISEIS MIL CIENTO VEINTICINCO PESOS ($

26.125.-) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de

veinticuatro (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo,

abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de

veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o

nuera menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas

el o los parientes más cercanos que tengan ganancias imponibles.

Las sumas establecidas en los 3 apartados del inciso b

se duplicarán, en el caso que las personas individualizadas fueran personas con capacidades

diferentes.

c) en concepto de deducción especial, hasta la suma

de PESOS SESENTA Y DOS MIL TRESCIENTOS ($ 62.300-)cuando se trate de ganancias netas

comprendidas en el Artículo 49, siempre que trabajen personalmente en la actividad o empresa y

de ganancias netas incluidas en el Artículo 79.

Es condición indispensable para el cómputo de la

deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el

pago de los aportes que como trabajadores autónomos les corresponda realizar, obligatoriamente,

al Sistema Integrado Previsional Argentino o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se elevará tres coma

ocho (3,8) veces cuando se trate de las ganancias a que se refieren los incisos a) y b) del artículo

79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además

ganancias no comprendidas en este párrafo.

ARTICULO 4°.- Modifíquese el artículo 25 de la

Ley de Impuesto a las ganancias (T. O. Decreto 649/97 y sus modificaciones) por el siguiente

texto:

"A partir de la aprobación de esta ley los importes a

que se refieren los artículos 22º , 23º , 81º , 82º , y las escalas previstas por el artículo 90º de la

presente ley serán actualizados anualmente por la Administración Federal de Ingresos Públicos

conforme a la variación promedio anual experimentada en el año inmediato anterior por el Índice

de Precios al Consumidor (IPC) elaborado por el Instituto Nacional de Estadística y Censos ; o la

variación promedio anual del índice de Remuneración Imponible Promedio de los Trabajadores

Estables (RIPTE) , en tanto resulte más beneficioso para el trabajador contribuyente.

Cuando la Administración Federal de Ingresos Públicos

(AFIP) establezca retenciones del gravamen sobre las ganancias comprendidas en los incisos a),

b) y e) del artículo 79º, deberá efectuar, con carácter provisorio, las actualizaciones de los

importes mensuales de acuerdo con el procedimiento que en cada caso dispone el presente

artículo. La Administración Federal de Ingresos Públicos (AFIP) podrá redondear hacia arriba en

múltiplos de DOCE (12) los importes que se actualicen en virtud de lo dispuesto en este artículo"

ARTICULO 5°.- Las actualizaciones previstas en la

ley 20.628 (t.o. Decreto 649/97), con excepción de las establecidas en la presente ley, se

efectuarán sobre la base de las variaciones del promedio anual experimentado en el año

inmediato anterior por el Índice de Precios al Consumidor (IPC) elaborado por el Instituto Nacional

de Estadística y Censos. La tabla respectiva que deberá ser elaborada mensualmente por la

Administración Federal de Ingresos Públicos (AFIP) contendrá valores mensuales para los

veinticuatro (24) meses inmediatos anteriores, valores trimestrales promedio -por trimestre

calendario- desde el 1º de enero de 1975 y valores anuales promedio por los demás períodos, y

tomará como base el índice de precios del mes para el cual se elabora la tabla. A los efectos

previstos en la presente ley, no regirá lo establecido por el artículo 39 de la ley 24.073. Deróguese

el artículo 89º de la Ley 20628(t.o. Decreto 649/97).

ARTICULO 6º.- Modificase el artículo 29 de la Ley

20.728 (Texto Ordenado 1997) el que quedará redactado de la siguiente forma: "ARTICULO 29º.-

Corresponde atribuir a cada cónyuge las ganancias provenientes de: 1. Actividades personales

(profesión, oficio, empleo, comercio, industria). 2. Bienes propios. 3. Bienes gananciales

adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria. 4.

Bienes gananciales adquiridos con beneficios provenientes de cualquiera de los supuestos

indicados en los puntos 2. y 3. precedentes, en la proporción en que cada cónyuge hubiere

contribuido a dicha adquisición."

ARTÍCULO 7°.- Sustitúyase el artículo 46 de la Ley

N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) por el siguiente texto:

"Los dividendos deberán ser incorporados por sus

beneficiarios en la determinación de su ganancia neta. Igual tratamiento tendrán las utilidades que

los sujetos comprendidos en los apartados 2, 3, 6 y 7 del inciso a) del artículo 69, distribuyan a sus

socios o integrantes. No serán incorporadas las distribuciones en acciones provenientes de

revalúos o ajustes contables."

ARTICULO 8°.- Modificase el artículo 81º de la Ley

20.628 del Impuesto a las Ganancias, (T.O. decreto 649/97 y sus modificaciones), en la forma que

a continuación se indica: "Incorporase como párrafo "in fine" del inciso h) del artículo 81º , el

siguiente texto: "Serán deducibles en su totalidad , los importes por honorarios de asistencia

médica y paramédica, del sujeto aportante del tributo y las personas a su cargo, cuando se trate

de situación por enfermedades crónicas u oncológicas , sufridas por el contribuyente y por cada

una de las personas que deban considerarse a su cargo de acuerdo al artículo 23º."

ARTICULO 9 °.- Modificase el tercer párrafo del

inciso a ) del artículo 81º de la Ley 20.628 del Impuesto a las Ganancias, (T.O. decreto 649/97 y

sus modificaciones), en la forma que a continuación se indica: ""a) No obstante lo dispuesto en el

párrafo anterior , los sujetos indicados en el mismo podrán deducir el importe de los intereses

correspondientes a créditos hipotecarios que le hubieren sido otorgados por la compra o

construcción del inmueble destinados a primera vivienda para casa habitación del contribuyente o

del causante en el caso de sucesiones indivisas. En el supuesto de inmuebles en condominio, el

monto a deducir por cada condómino no podrá exceder al que resulte de calcular su porcentaje de

participación sobre el mismo.".-

ARTICULO 10°.- Modificase el artículo 82º de la

Ley 20.628 del Impuesto a las Ganancias, (T.O. decreto 649/97 y sus modificaciones), en la forma

que a continuación se indica: "Incorporase a continuación del inciso f) del artículo 82º, los

siguientes:

"g) los importes abonados en concepto de alquiler y

sus expensas, del inmueble destinado a casa-habitación. Es condición indispensable para el

cómputo de la deducción prevista en este inciso que el contribuyente y las personas que reciban

para el mismo el carácter de cargas de familia no sean titulares de una vivienda. La deducción de

los importes abonados en concepto de alquiler no podrá exceder la suma de pesos sesenta mil ($

60.000). La deducción de expensas de este inciso, alcanzará a los importes a abonar por

propietarios de vivienda única que se encuentren beneficiados por la exención prevista en el

artículo 21º inc. i) ley 23.966 y sus modificatorias."

"h) Los aportes por cuotas sindicales y/o mutuales de

la rama de actividad en que se desempeña el contribuyente, y por otros conceptos obligatorios que

surjan de la aplicación de normas prescriptas por la Ley 14.250.".

i) Los gastos ocasionados en el pago de servicios

educativos destinados a guardería, preescolaridad, y por servicios de asistencia geriátrica del

contribuyente y por cada una de las personas que deban considerarse a su cargo de acuerdo al

artículo 23º.

"j) El capital, los intereses, y todo otro monto, cuando

dicha deuda provenga de la adquisición de bien inmueble con carácter de primer vivienda,

adquiridos mediante la metodología de fideicomisos en el marco de convenios de

corresponsabilidad gremial.

ARTICULO 11°.- Modificase el primer párrafo del

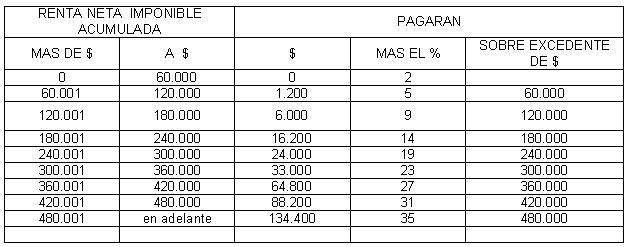

artículo 90º de la Ley 20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus

modificaciones), el que quedará redactado en la forma que a continuación se indica: "Las

personas de existencia visible y las sucesiones indivisas , mientras no exista declaratoria de

herederos o testamento declarado válido que cumpla la misma finalidad , abonarán sobre las

ganancias netas sujetas a impuesto la sumas que resulten de acuerdo con la siguiente escala :

ARTICULO 12º.- Incorpórese como artículo 90 bis

de la Ley 20.628 del Impuesto a las Ganancias, (T.O. decreto 649/97 y sus modificaciones), el

texto que a continuación se indica:

"Artículo 90 "bis": En los casos en que el empleador

deba efectuar retenciones en la liquidación del Impuesto a las Ganancias sobre las rentas de los

trabajadores en relación de dependencia, motivados por cualquier causa, la retención no podrá

insumir en conjunto más del VEINTE POR CIENTO (20%) del salario del dependiente".

ARTICULO 13°.- Derogase los artículos 99 y 100

de la Ley 20.628 del Impuesto a las Ganancias (T.O. Decreto 649/97 y sus modificaciones).-

ARTICULO 14º.- Sustitúyase el inciso K) del Art. 20

de la Ley de Impuesto a las Ganancias t.o Decreto 649/97 y sus modificatorias por el

siguiente:

k) El OCHENTA COMA SETENTA Y CINCO POR

CIENTO (80,75%) de las ganancias derivadas de títulos, acciones, cédulas, letras, obligaciones y

demás valores emitidos o que se emitan en el futuro por entidades oficiales cuando exista una ley

general o especial que así lo disponga o cuando lo resuelva el PODER EJECUTIVO.

ARTICULO 15º.- Sustitúyase el inciso w) del Art.

20 de la Ley de Impuesto a las Ganancias, t.o. Decreto 649/97 y sus modificaciones, por el

siguiente:

w) El CINCUENTA POR CIENTO (50%) de los

resultados provenientes de operaciones de compraventa, cambio, permuta, o disposición de

acciones, títulos, bonos y demás títulos valores, obtenidos por personas físicas y sucesiones

indivisas, en tanto no resulten comprendidas en las previsiones del inciso c), del artículo 49,

excluidos los originados en las citadas operaciones, que tengan por objeto acciones que no

coticen en bolsas o mercados de valores, cuando los referidos sujetos sean residentes en el

país.

ARTICULO 16º.- Sustitúyase el Art. 46 de la Ley

20.628 de (t.o. Decreto 649/97), por el siguiente:

"El OCHENTA COMA SETENTA Y CINCO (80,75%)

de los dividendos, así como las distribuciones en acciones provenientes de revalúos o ajustes

contables, no serán incorporados por sus beneficiarios en la determinación de su ganancia neta.

Igual tratamiento tendrán las utilidades que los sujetos comprendidos en los apartados 2, 3, 6 y 7

del inciso a) del artículo 69, distribuyan a sus socios o integrantes"

ARTICULO 17º.- Sustitúyase el Artículo 5 de la Ley

21.382 de Inversiones Extranjeras (t.o. 1993) por el siguiente:

Los inversores extranjeros sujetos a la normativa

expuesta en la presente ley podrán transferir al exterior las utilidades líquidas y realizadas

provenientes de sus inversiones, así como repatriar su inversión, previo pago de una tasa

equivalente al SIETE COMA SIETE POR CIENTO (7,7%) de la suma de dinero a transferir,

efectivizándose el pago conforme lo establezca la reglamentación.

ARTICULO 18º.- Sustitúyase el inciso b) del Art. 69

de la Ley 20.628 (t.o. 1997), por el siguiente:

b) Al treinta y cinco (35%):

Los establecimientos comerciales, industriales,

agropecuarios o de cualquier otro tipo, organizados en forma de empresa estable, pertenecientes

a asociaciones, sociedades o empresas, cualquiera sea su naturaleza, constituidas en el

extranjero o a personas físicas residentes en el exterior.

No están comprendidas en este inciso las sociedades

constituidas en el país, sin perjuicio de la aplicación de las disposiciones del artículo 14, sus

correlativos y concordantes.

ARTICULO 19º.- Inclúyanse como incisos c) y d)

en el Art. 69 de la Ley 20.628 (t.o. 1997) el siguiente:

c) Al treinta y siete por ciento (37%):

Los establecimientos mineros, pertenecientes a

asociaciones, sociedades o empresas, cualquiera sea su naturaleza, constituidas en el país o en

el extranjero.

d) Al cuarenta por ciento (40%):

Los establecimientos dedicados a los juegos de azar,

carreras de caballos y actividades similares pertenecientes a asociaciones, sociedades o

empresas, cualquiera sea su naturaleza, constituidas en el país o en el extranjero.

ARTICULO 20º.- Deróguese el artículo 8 de la Ley

de Inversión Minera 24.196.

ARTICULO 21º.- Sustituyese el inciso a) del

artículo 79 de la Ley 20.628 (t.o. Decreto 649/97) por el siguiente texto:"a) Del desempeño de

cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires

sin excepción, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos y los cargos

del Poder Judicial y del Ministerio Público , así como los miembros del Consejo de la Magistratura,

vocales de Tribunales de Cuentas, miembros de Tribunales Fiscales nacionales, provinciales y de

la Ciudad Autónoma de Buenos Aires.¨

ARTICULO 22º.- Sustituyese el inciso b) del

artículo 79 de la Ley 20628 (t.o. Decreto 649/97) por el siguiente texto: "b) Del trabajo personal

ejecutado en relación de dependencia o de modo autónomo, siempre que excedan en su ingreso

mensual a un monto equivalente a SEIS (6) veces el salario mínimo vital y móvil, fijado para los

trabajadores activos por el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo Vital

y Móvil."

ARTICULO 23º.- Sustituyese el inciso e) del

artículo 79 de la Ley 20628 (t.o. Decreto 649/97) por el siguiente texto: "e) De los servicios

personales prestados por los socios de las sociedades cooperativas mencionadas en la última

parte del inciso g) del artículo 45º, que trabajen personalmente en la explotación, inclusive el

retorno percibido por aquellos; y los consejeros de las sociedades cooperativas.-

ARTICULO 24º.- Deróguese el inciso c) del último

párrafo del artículo 79, y el artículo 30 de la Ley 20.628 (t.o. Decreto 649/97).

ARTÍCULO 25°. Las ganancias que obtengan los

sujetos comprendidos en los incisos a), b) y último párrafo del artículo 49 de la Ley N° 20.628 de

Impuesto a las Ganancias (t.o. 1997 y modificatorias) que cumplan con los requisitos previstos por

el artículo 1 de la Ley N° 25.300 y normativa complementaria, para ser calificadas como Micro,

Pequeñas y Medianas Empresas, que se reinviertan afectándose a la adquisición de bienes de

capital e inversión en innovación tecnológica para afectar a la explotación, serán pasibles de la

aplicación de una alícuota del CERO POR CIENTO (0%) en el Impuesto a las Ganancias y

siempre que la afectación comience a realizarse en el mismo período fiscal en que se generaron

las ganancias. Esta previsión tendrá vigencia hasta el vencimiento establecido en el artículo 3 de

la Ley 26.545.

Los bienes de capital indicados en el párrafo anterior

son aquellos que se destinen a la ampliación y/o mejora de la capacidad productiva. Se

considerará inversión en innovación tecnológica toda aquélla que involucre tecnología de acuerdo

a las definiciones de la Ley N° 22.426 y su reglamentación.

ARTÍCULO 26°. Las obligaciones negociables

vinculadas a nuevos proyectos de inversión del sector privado estarán exentas del Impuesto a las

ganancias durante los TRES (3) años contados a partir de la entrada en vigencia de la presente

ley y durante CINCO (5) años para los sujetos comprendidos en los incisos a), b) y último párrafo

del artículo 49 de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. 1997 y modificatorias) que

cumplan con los requisitos previstos por el artículo 1 de la Ley N° 25.300 y normativa

complementaria, para ser calificadas como Micro, Pequeñas y Medianas Empresas.

ARTICULO 27º.- Derogase toda norma que se

oponga a la presente ley.

ARTICULO 28º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El Impuesto a las Ganancias, originariamente pensado

para cargos gerenciales, ha avanzado de manera regresiva sobre los salarios de los trabajadores,

transformándose en la actualidad en un injusto impuesto al trabajo, que provoca una constante y

progresiva disminución del poder adquisitivo del salario y los haberes previsionales.

Como consecuencia de los sucesivos incrementos

salariales alcanzados mediante acuerdos celebrados en negociaciones paritarias entre las

Entidades Sindicales y Empleadoras, el aumento sostenido de precios imperante y la falta de

actualización de forma proporcional de las alícuotas y escalas aplicables a la cuarta categoría de

la ley de impuesto a las ganancias, el universo de trabajadores y jubilados comprendidos por este

impuesto es cada vez más amplio, siendo asimismo cada vez mayor la presión impositiva sobre

los ya alcanzados.

La ley que en un principio tenía cierta impronta

progresiva, hoy le consume las horas extras a un metalmecánico en la línea de producción

mientras que el gerente de una multinacional puede deducir los intereses de su plazo fijo;

transformándose de este modo en una de las leyes más regresivas de la estructura impositiva

Argentina. De esta manera, si bien sostenemos la imperiosa necesidad de impulsar una reforma

impositiva y tributaria integral, ello no obsta a corregir de manera urgente las inequidades

específicas que el sistema posee.

En tal sentido, el presente proyecto incorpora

autónomos y exime a los jubilados, amplia la exención del gravamen a determinados conceptos y

rubros, incrementa las deducciones contenidas en el art. 23 (ganancias no imponibles, cargas de

familia y deducciones especiales), estableciendo un parámetro objetivo y automático de

actualización de las mismas, incorpora nuevas deducciones vinculadas a la salud, acceso a la

vivienda y educación, adecua los límites de los intervalos salariales correspondientes a la escala

tributaria de la estructura remunerativa gravable, reduce la retención por ganancias a los

trabajadores de 33% a 20% de conformidad con el art. 133 de la LCT, grava la renta financiera, la

actividad minera y de azar, entre los puntos más importantes del presente.

En primer término es dable aclarar que, si bien el

presente no desconoce la legitimidad de gravar los altos ingresos, parte de la concepción de que

el gravamen jamás deberá implicar un injusto impuesto al trabajo, es por ello que se propone la

exención de determinados conceptos y rubros que por su naturaleza no deberían integrar la base

neta imponible.

En este entendimiento, es que se considera que las

contraprestaciones originadas como fruto exclusivo del esfuerzo proveniente del trabajo deben

encontrarse exentas del impuesto, tal es el caso de las remuneraciones obtenidas por el labor de

horas extraordinarias, el trabajo en días feriados obligatorios y días no laborables, o los

adicionales que se abonan por productividad y/o conceptos similares.

En igual sentido debe considerarse el sueldo anual

complementario (aguinaldo), el cual constituye una conquista obtenida en nuestro país a partir del

decreto-ley 33.302/45 impulsado por el Gral. Perón y que en la actualidad para muchos casos

prácticamente ha desaparecido a manos del impuesto a las ganancias.

Asimismo se incorporan como conceptos exceptuados

de la base computable en el tributo a los viáticos, comida y cualquier otro gasto que le imponga su

actividad al trabajador, que por su naturaleza compensatoria no deben ser gravados.

En relación a este punto debe aclararse que existe en

nuestro ordenamiento un importante precedente legislativo. Así, la ley 26.176, en plena vigencia,

exceptúa de la base imponible a los efectos de la determinación del Impuesto a las Ganancias de

los trabajadores amparados por la Convención Colectiva de Trabajo (CCT) Nº 396/04, como así

también en toda otra norma convencional, vinculada con la explotación petrolera, conceptos como

vianda, horas de traslado, etc.

En esta misma línea es que se propone exceptuar de la

base imponible a todo "beneficio social", cualquiera sea su denominación, dado que los mismos

constituyen prestaciones de naturaleza jurídica de seguridad social que tienen como objeto

mejorar la calidad de vida del dependiente o de su familia a cargo, no debiendo en tal sentido

considerarse ingresos del trabajador sujetos al pago de ningún impuesto. Por ello proponemos la

derogación de los artículos 99 y 100, de la Ley del Impuesto a las Ganancias.

Asimismo la presente propuesta plantea extender la

exención prevista para la indemnización por despido del art. 245 LCT a todas aquellas derivadas

de la relación laboral, ya sea que se trate por ej. de la indemnización agravada por la

desvinculación de una mujer embarazada (art. 178 LCT) en consonancia con lo dispuesto por

nuestro Tribunal Supremo en autos "De Lorenzo, Amalia Beatriz (TF 21.504-1) c/DGI", ya sea que

se trate de la indemnización agravada del art. 52 de la ley 23.551, "Cuevas, Luis Miguel c/ AFIP -

DGI s/ contencioso administrativo" - CSJN - 30/11/2010, o cualquier otra indemnización derivada

de la relación laboral.

Por otra parte, proponemos modificar los montos

establecidos de las deducciones dispuestas en el art. 23 de la Ley 20268 (T.O. 649/97 y sus

modificatorias), los cuales están asociados directamente a la canasta familiar básica, elevando

todos los conceptos del referido artículo, teniendo en cuenta la inflación acumulada y proyectada,

las actualizaciones pendientes de ejercicios fiscales anteriores, así como las particulares

situaciones de hogares monoparentales o personas a cargo con capacidades diferentes.

Sin embargo, dado que modificar los mismos no

implica una verdadera solución, proponemos un mecanismo de actualización automático a los

fines evitar nuevas distorsiones, aplicable también a los importes de los arts. 22, 81 y 82, mediante

el cual se establece que los montos sean actualizados anualmente por la Administración Federal

de Ingresos Públicos conforme a la variación promedio anual experimentada en el año inmediato

anterior por el Índice de Precios al Consumidor (IPC) elaborado por el Instituto Nacional de

Estadística y Censos ; o la variación promedio anual del índice de Remuneración Imponible

Promedio de los Trabajadores Estables (RIPTE) , en tanto resulte más beneficioso para el

trabajador contribuyente.

Atento a que en Argentina, el derecho a la vivienda

adecuada se encuentra reconocido por la Constitución Nacional en el Artículo 14 bis, en la

Declaración Universal de los Derechos Humanos, en la Convención sobre los Derechos del Niño,

y en el Pacto Internacional de Derechos Económicos, Sociales y Culturales, incorporados con

jerarquía constitucional a partir de la reforma de 1994, es obligación del Estado argentino

reconocer la vivienda adecuada como un derecho humano, y de asegurar que no se adopten

medidas de ninguna clase que puedan menoscabar su condición jurídica.

En tanto derecho humano fundamental los poderes del

Estado deben adecuar sus normas inferiores de forma que garanticen el derecho a una vivienda

digna, so pena de ser consideradas inconstitucionales. Por ello, entendemos que no corresponde

a aquellas personas que no poseen una vivienda propia, tributar impuesto a las ganancias sobre

los gastos asociados al pago del alquiler y expensas, en tanto el mismo constituye un gasto vital e

insoslayable, que hace a la manda constitucional.

El alquiler de la vivienda única familiar y de ocupación

permanente debe por tanto incorporarse al conjunto de deducciones reconocidas al impuesto a las

ganancias, del mismo modo que las cargas familiares, la cobertura médica y los gastos derivados

del pago de servicios educativos en la preescolaridad. Los fundamentos de tal exigencia resultan

más evidentes si se considera que los gastos asociados al servicio doméstico, aun cuando

representan necesidad secundaria frente al acceso a la vivienda, a la salud y educación, son

deducibles de este tributo.

Por otra parte, la regularización de los alquileres

incrementará la recaudación en la primera categoría, reduciendo los efectos que esta ley podría

tener en términos de recaudación fiscal, y contribuyendo a recuperar la progresividad que el

impuesto a las ganancias fue perdiendo desde mediados de la década de 1970.

Asimismo, la mentada normativa constitucional también

garantiza la protección del trabajo, la cual, historia mediante, ha sido posible gracias a la acción de

las entidades sindicales y/o sociales que tienen como finalidad la defensa de los intereses de los

trabajadores. En función de ello, incorporamos como deducción los descuentos efectuados a los

afiliados para aportes a asociaciones sindicales y mutuales de la rama de actividad en que se

desempeña el trabajador, como asimismo de los aportes obligatorios que pudieran surgir de

cláusulas convencionales originadas en convenios de corresponsabilidad gremial.

Finalmente, como se señaló reiteradamente, los

ajustes por inflación de las deducciones personales del art. 23 de la Ley, no constituyen en sí

mismos una solución integral y permanente. De esta manera, para resguardar la progresividad del

sistema y no descompensar la distribución del peso relativo de la carga impositiva entre los

distintos niveles del ingreso resulta esencial una adecuación de los intervalos, alícuotas y montos

fijos de la escala tributaria del art. 90.

De no procederse en este sentido, toda reforma que se

efectúe no modificará las condiciones determinantes del sesgo regresivo sobre el impuesto, por lo

que los eventuales efectos paliativos que tal reforma pudiera tener sobre la presión fiscal y sobre

la pérdida de progresividad- serían como ha sido el caso último de la Ley Nº 26731- meramente de

corto plazo, ya que acumularán saldos de rezagos parciales previos y/o habrán de ser erradicados

por la inercia evolutiva de los precios y los previsibles ajustes nominales compensatorios de

salarios en el tiempo.

Lo hasta aquí expuesto no implica desconocer que las

reformas señaladas aparejarían una menor recaudación por parte del fisco, sin embargo ello no

supone un argumento sustentable para continuar gravando injustamente y con una presión fiscal

intolerable a los sectores del trabajo, máxime cuando existen sectores de la vida económica del

país (ej. Renta financiera) que poseen la capacidad contributiva suficiente como para ocupar los

espacios que una eventual reforma en el sentido propuesto implicaría.

Por eso proponemos la modificación del art. 20,

incorporando porcentajes de recaudación que permitan reducir la carga impositiva sobre el sector

productivo. De la misma forma, aumentamos las tasas del sector minero -imprescindible a partir

de la reciente eliminación de las alícuotas de retenciones- y de los juegos de azar.

No podemos permitir que se considere al salario como

una ganancia que puede ser gravada por el impuesto mientras que los intereses de los bonos

públicos o de los depósitos a plazo fijo o la ganancia financiera por comprar y vender una acción,

no se encuentren sujetos al impuesto.

Por todas las razones expuestas, solicito a mis pares la

aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MOYANO, JUAN FACUNDO | BUENOS AIRES | FEDERAL UNIDOS POR UNA NUEVA ARGENTINA |

| FURLAN, FRANCISCO ABEL | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| LITZA, MONICA EDITH | BUENOS AIRES | FEDERAL UNIDOS POR UNA NUEVA ARGENTINA |

| TABOADA, JORGE | CHUBUT | CHUBUT SOMOS TODOS |

| CAMAÑO, GRACIELA | BUENOS AIRES | FEDERAL UNIDOS POR UNA NUEVA ARGENTINA |

| ALONSO, HORACIO FERNANDO | BUENOS AIRES | FEDERAL UNIDOS POR UNA NUEVA ARGENTINA |

| CASTRO MOLINA, ENRIQUE ROBERTO | SAN JUAN | COMPROMISO CON SAN JUAN |

| PLAINI, FRANCISCO OMAR | BUENOS AIRES | CULTURA, EDUCACION Y TRABAJO |

| PITIOT, CARLA BETINA | CIUDAD de BUENOS AIRES | FEDERAL UNIDOS POR UNA NUEVA ARGENTINA |

| VILLAR MOLINA, MARIA INES | NEUQUEN | MOV POP NEUQUINO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |