Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0723-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACION DEL ARTICULO 23, SOBRE ACTUALIZACION DE LOS MONTOS MONETARIOS DE GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA.

Fecha: 16/03/2016

Publicado en: Trámite Parlamentario N° 12

Artículo 1.- Sustitúyase el artículo 23 de la

Ley de Impuesto a las Ganancias 20.628, texto ordenado por decreto 649/97 y sus modificatorias,

por el siguiente:

"Art. 23 - Las personas de existencia visible tendrán

derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles, la

suma de PESOS NOVENTA MIL ($ 90.000), siempre que sean residentes en el país

b) en concepto de cargas de familia, siempre que

las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan

en el año entradas netas superiores a PESOS NOVENTA MIL ($ 90.000), cualquiera sea su origen y

estén o no sujetas al impuesto:

1) PESOS NOVENTA MIL ($ 90.000) anuales por el

cónyuge, concubino/a o conviviente;

2) PESOS CUARENTA Y CINCO MIL ($ 45.000)

anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado

para el trabajo;

3) PESOS CUARENTA Y CINCO MIL ($ 45.000)

anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de

VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre,

abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor

de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada

yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán

efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) en concepto de deducción especial, hasta la

suma de de PESOS NOVENTA MIL ($ 90.000), cuando se trate de ganancias netas comprendidas en

el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas

incluidas en el artículo 79.

Es condición indispensable para el cómputo de la

deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el pago

de los aportes que como trabajadores autónomos les corresponda realizar, obligatoriamente, al

Sistema Integrado Previsional Argentino o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se elevará uno

coma ocho (1,8) veces cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del

artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan

además ganancias no comprendidas en este párrafo.

No obstante lo indicado en el párrafo anterior, el

incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones

comprendidas en el inciso c) del citado Artículo 79, originadas en regímenes previsionales especiales

que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del

haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de

servicio para obtener el beneficio jubilatorio. Exclúyase de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o

agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y

tecnológicas y de retiro de las fuerzas armadas y de seguridad."

VARIABLE DE ACTUALIZACION.

PARAMETROS MONETARIOS DEL ARTÍCULO 23

Artículo 2.- Sustitúyase el artículo 25 de

la Ley de impuesto a las Ganancias N°20.628, texto ordenado por Decreto 649/97 y sus

modificatorias, por el siguiente:

¨Art. 25 - Los importes a que se

refieren los artículos 22 y 81, inciso b), serán actualizados anualmente mediante la aplicación del

coeficiente que fije la DIRECCION GENERAL IMPOSITIVA sobre la base de los datos que deberá

suministrar el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS.

El coeficiente de actualización a aplicar se calculará

teniendo en cuenta la variación producida en los índices de precios al por mayor, nivel general,

relacionando el promedio de los índices mensuales correspondientes al respectivo año fiscal con el

promedio de los índices mensuales correspondientes al año fiscal inmediato anterior.

Los importes a que se refiere el artículo 23 y los

tramos de la escala prevista en el artículo 90, se ajustarán anualmente por el coeficiente que surja

del incremento que se haya producido en el año inmediato anterior en el Sistema de Índices de

Precios Mayoristas (SIPM) nivel general, elaborado por el INSTITUTO NACIONAL DE ESTADISTICA Y

CENSOS.

La DIRECCION GENERAL IMPOSITIVA podrá

redondear hacia arriba en múltiplos de DOCE (12) los importes que se actualicen en virtud de lo

dispuesto en este artículo¨

ACTUALIZACION TABLA DE

ART.90

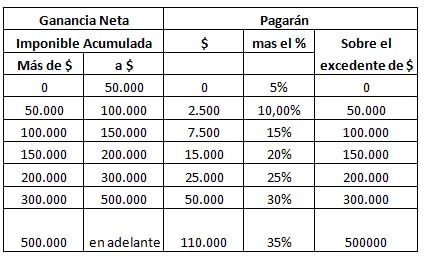

Articulo 3. Modificase la escala del artículo

90 de la Ley de impuesto a las Ganancias N°20.628, texto ordenado por Decreto 649/97 y sus

modificatorias, la que quedará establecida de la siguiente forma:

Artículo 4.- Las presentes disposiciones

resultan de aplicación con retroactividad al 1° de enero de 2016.

Artículo 5.- Derógase el Decreto del Poder

Ejecutivo Nacional Nº 1242/2013 y el Decreto del Poder Ejecutivo Nacional Nº 394/2016, y demás

normas complementarias

Artículo 6.- Comuníquese, etc.

FUNDAMENTOS

Señor presidente:

Señor presidente:

El presente proyecto tiene por objetivo actualizar

los parámetros de cálculo del impuesto a las ganancias para las personas físicas, que han sido

notoriamente distorsionados por la falta de adecuado reconocimiento del proceso inflacionario que ha

vivido el país desde el año 2007 en adelante, corregir las situaciones de falta de equidad tributaria

provocadas por el Decreto 1242/2013 y disponer un mecanismo automático de ajuste de los valores

establecidos para las ganancias no imponibles, cargas de familia y tramos de escala a los efectos de

evitar que en el futuro se vuelva a repetir la situación de incremento ilegal de presión tributaria que

se ha vivido en los últimos años.

Hablamos de incremento ilegal de presión tributaria

toda vez que a través del artilugio de aumentar los valores de las deducciones personales en

porcentajes inferiores a la inflación real y, fundamentalmente, por no actualizar los tramos de escala,

se logró que contribuyentes con un mismo nivel de ingresos netos reales imponibles, representados

año a año por ingresos nominales mayores, terminaran tributando en concepto de impuesto a las

ganancias, porcentajes crecientes de sus ingresos. Esta situación implicó en la práctica un verdadero

incremento de la alícuota impositiva, sin que el mismo hubiese sido dispuesto por una Ley.

En este sentido cabe mencionar que los tramos de

la escala del artículo 90 de la ley hace más de quince años que no se modifican lo que ha provocado

un deterioro notable de la progresividad del impuesto ya que, por ejemplo, en el año 2015 un

trabajador dependiente soltero comenzaba a tributar la alícuota máxima del impuesto para un nivel

de ingresos netos mensuales de tan solamente $ 20.000. En lo referido a las deducciones

computables en concepto de ganancias no imponibles y cargas de familia, hasta el año 2013 se las

fue actualizando esporádicamente, sin seguir parámetros uniformes y en general en porcentajes

inferiores a los obtenidos por los trabajadores en las negociaciones paritarias para compensar el

deterioro de su poder adquisitivo.

En el año 2013, en un contexto electoral, a través

del Decreto 1242/2013 se quiso excluir del impuesto a un número importante de trabajadores pero

se lo hizo a expensas de incrementar significativamente los niveles de presión tributaria sobre

aquellos que si quedaban alcanzados por el tributo, ya que para éstos los valores de deducciones

computables continuaron deteriorándose en términos reales y quedaron plenamente impactados por

la falta de actualización de los tramos de la escala. Adicionalmente el citado decreto se apartaba de

toda lógica de equidad tributaria posibilitando que trabajadores con el mismo nivel de ingresos

tuvieran una carga tributaria significativamente diferente, generando alteraciones a los escalafones

salariales de las empresas por la diferente incidencia del tributo, etc.

El presente proyecto de ley tiene por finalidad

actualizar los parámetros de liquidación del impuesto a las ganancias para personas físicas

corrigiendo las distorsiones acumuladas en los últimos años, eliminar situaciones de inequidad

tributaria, restituir la progresividad del tributo y evitar que estos problemas vuelvan a generarse en

el futuro.

Los lineamientos de política tributaria que inspiran

los valores que se fijan para los diferentes parámetros pueden sintetizarse en los siguientes:

a) Se incrementa la importancia relativa de las

deducciones por cargas de familia para acercar los valores establecidos por ley a los montos reales

necesarios para cubrir las necesidades básicas de cónyuge e hijos

b) Reducir el diferencial existente entre

trabajadores dependientes y trabajadores autónomos para contemplar la situación de éstos últimos

que han sido el estamento más perjudicado por la inadecuada actualización de los parámetros

experimentada en la última década

c) Asegura que ningún trabajador que había

quedado excluido del impuesto por el decreto 1242/2013 pase a tributar el impuesto, siempre que el

incremento de sus ingresos haya estado a tono con los niveles inflacionarios. En tal sentido los

valores fijados aseguran que un empleado casado con dos hijos recién queda comprendido en el

tributo a partir de un ingreso neto mensual superior a $ 40.000 (lo que equivale aproximadamente $

50.000 brutos), monto que para el soltero sin hijos es de $ 30.000 netos mensuales.

d) Los valores de los tramos de escala se

ajustan de manera tal que la actualización sea más significativa en los niveles inferiores que en los

superiores, con el objetivo explícito de aumentar la progresividad del tributo.

e) Se fija un mecanismo automático de ajuste

para evitar que los valores de los parámetros vuelvan a quedar sometidos a la voluntad del gobierno

| Firmante | Distrito | Bloque |

|---|---|---|

| RUCCI, CLAUDIA MONICA | BUENOS AIRES | UNIDOS POR UNA NUEVA ARGENTINA |

| NAZARIO, ADRIANA MONICA | CORDOBA | UNIDOS POR UNA NUEVA ARGENTINA |

| ROSSI, BLANCA ARACELI | CORDOBA | UNIDOS POR UNA NUEVA ARGENTINA |

| BREZZO, MARIA EUGENIA | CORDOBA | UNIDOS POR UNA NUEVA ARGENTINA |

| CALLERI, AGUSTIN SANTIAGO | CORDOBA | UNIDOS POR UNA NUEVA ARGENTINA |

| BRÜGGE, JUAN FERNANDO | CORDOBA | UNIDOS POR UNA NUEVA ARGENTINA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |