Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

Comisiones »

Permanentes »

Comisión Permanente de Presupuesto y Hacienda »

PRESUPUESTO Y HACIENDA

Comisión PermanenteOf. Administrativa: Piso P04 Oficina 418

Secretario Administrativo Dr. Seguí Ariel

Martes 17.00hs

Of. Administrativa: (054-11) 6075-2444 Internos 2416/2310

cpyhacienda@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0215-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACIONES SOBRE EXENCIONES.

Fecha: 02/03/2016

Publicado en: Trámite Parlamentario N° 2

REFORMA

IMPUESTO A LAS GANANCIAS

(Ley 20.628 t.o.

por decreto 649/97)

ARTICULO 1: Sustitúyase el

inciso i) del artículo 20 de la Ley de Impuesto a las Ganancias Nro. 20.628 (texto

ordenado por Decreto N° 649/97, B.O. 06/08/1997 y sus modificatorias) por el

siguiente texto:

"i) Los intereses reconocidos

en sede judicial o administrativa como accesorios de créditos laborales. Las

indemnizaciones por antigüedad en los casos de despidos y las que se reciban en

forma de capital o renta por causas de muerte o incapacidad producida por

accidente o enfermedad, ya sea que los pagos se efectúen en virtud de lo que

determinan las leyes civiles y especiales de previsión social o como consecuencia

de un contrato de seguro. Las remuneraciones por mujeres embarazadas a partir

del tercer mes de gestación hasta los 90 días posteriores al parto. No están

exentos los retiros, subsidios, ni las remuneraciones que se continúen percibiendo

durante las licencias o ausencias por enfermedad o accidentes de trabajo, las

indemnizaciones por falta de preaviso en el despido y los beneficios o rescates,

netos de aportes no deducibles, derivados de planes de seguro de retiro privados

administrados por entidades sujetas al control de la SUPERINTENDENCIA DE

SEGUROS, excepto los originados en la muerte o incapacidad del

asegurado."

ARTICULO 2: Incorpórese

como inciso z) al artículo 20 de la Ley de Impuesto a las Ganancias Nro. 20. 628

(texto ordenado por Decreto N° 649/97, B.O. 06/08/1997 y sus modificatorias) el

siguiente texto:

"z) Las sumas, bonificaciones

o remuneraciones percibidas por algunos de los siguientes conceptos: haberes

jubilatorios y las pensiones del Sistema Integrado Previsional Argentino y de las

Cajas Jubilatorias de los Estados Provinciales, antigüedad, por zonas de riesgo,

por tareas riesgosas y penosas, por zona desfavorable, francos compensatorios,

viáticos y estadías, reintegros por almuerzos, adicionales por título, presentismo

y puntualidad, desarraigo, productividad, pagos por excesos a la jornada legal de

trabajo, diferencial por quebranto de caja."

ARTICULO 3: Modifíquese el

inciso a) del artículo 23 de la Ley de Impuesto a las Ganancias Nro. 20. 628

(texto ordenado por Decreto N° 649/97, B.O. 06/08/1997) por el siguiente

texto:

a) En concepto de ganancias no

imponibles la suma de SETECIENTOS OCHENTA MIL ($ 780.000) anuales,

siempre que sean residentes en el país;"

ARTICULO 4: Modifíquese el

inciso b) del artículo 23 de la Ley de Impuesto a las Ganancias Nro. 20. 628

(texto ordenado por Decreto N° 649/97, B.O. 06/08/1997 y sus modificatorias)

por el siguiente texto:

"b) En concepto de cargas de

familia, siempre que las personas que se indican sean residentes en el país, estén

a cargo del contribuyente y no tengan anualmente entradas netas superiores a

SETECIENTOS OCHENTA MIL ($ 780.000) cualquiera sea su origen y estén o

no sujetas al impuesto:

1) PESOS TREINTA Y

NUEVE MIL SETECIENTOS SETENTA Y OCHO ($ 39.778) anuales por el

cónyuge;

2) PESOS SETENTA Y

NUEVE MIL NOVECIENTOS CINCUENTA Y SEIS ($ 79.956) anuales por

cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o

incapacitado para el trabajo;

3) PESOS SETENTA Y

NUEVE MIL NOVECIENTOS CINCUENTA Y SEIS ($ 79.956) anuales por

cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de

VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente

(padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por

cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado

para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de

VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso

sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles; "

ARTICULO 5: Deróguese el

inciso c) del artículo 23 de la Ley de Impuesto a las Ganancias Nro. 20. 628

(texto ordenado por Decreto N° 649/97, B.O. 06/08/1997 y sus modificatorias)

ARTICULO 6: Modifíquese el

artículo 25 de la Ley de Impuesto a las Ganancias Nro. 20. 628 (texto ordenado

por Decreto N° 649/97, B.O. 06/08/1997 y sus modificatorias) por el siguiente

texto:

"Los importes a que se refieren

los artículos 22 y 81, inciso b), serán actualizados anualmente mediante la

aplicación del coeficiente que fije la DIRECCION GENERAL IMPOSITIVA

sobre la base de los datos que deberá suministrar el INSTITUTO NACIONAL

DE ESTADISTICA Y CENSOS.

"Los importes a que se refiere

el artículo 23, serán actualizados anualmente en forma automática en función del

valor acumulado de la movilidad jubilatoria en el último año."

La Dirección podrá redondear

hacia arriba en múltiplos de doce pesos ($ 12) los importes que se actualicen en

virtud de los dispuesto en este artículo."

"Los tramos de las escalas

previstas en el artículo 90 serán actualizados anualmente en forma automática

mediante la aplicación del índice de movilidad jubilatoria en función del valor

acumulado en el último año"

ARTICULO 7: Modifíquese el

artículo 90 de la Ley de Impuesto a las Ganancias Nro. 20.628 (texto ordenado

por Decreto N° 649/97, B.O. 06/08/1997) por la siguiente:

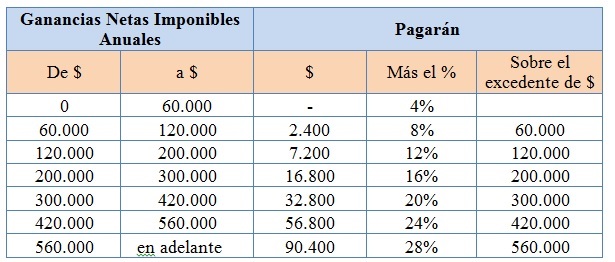

"Art. 90.-Las personas de

existencia visible y las sucesiones indivisas-mientras no exista declaratoria de

herederos o testamento declarado válido que cumpla la misma finalidad-

abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de

acuerdo con la siguiente escala:"

Alícuotas Impuesto a las Ganancias

ARTICULO 8: Las

deducciones establecidas en los incisos del artículo 23 de la ley N° 20.628 texto

ordenado por decreto 649/97 y sus modificatorias se incrementaran en un Treinta

por Ciento (30 %) cuando se trate de las ganancias a que se refieren los incisos

a), b) y c) del artículo 79 de dicha ley, cuyos beneficiarios sean empleados en

relación de dependencia que trabajen y jubilados que vivan en las Provincias y en

su caso, Partido a que hace mención el artículo 1° de la ley N° 23.272 y sus

modificaciones.

ARTICULO 9: La presente

norma regirá desde su publicación en el Boletín Oficial.

ARTICULO 10: De forma.

FUNDAMENTOS

Señor presidente:

Este proyecto de ley tiene como

finalidad implementar a partir de la reforma de la Ley de Impuesto a las

Ganancias, una política impositiva de carácter progresivo. Esto significa avanzar

en una reforma impositiva integral que revea el impacto de los impuestos

actuales sobre los trabajadores y los sectores populares para proteger sus

ingresos, consolidar su capacidad de ahorro y fortalecer el mercado interno. Es

preciso garantizar políticas impositivas progresivas para construir una sociedad

solidaria y con más justicia social para todos los argentinos.

La última reforma importante en la

Ley de Impuesto a las Ganancias se produjo en el año 2013 cuando el Congreso

de la Nación a iniciativa del Poder Ejecutivo Nacional sancionó la Ley N°

26.893, la cual elevó el mínimo no imponible para las personas que durante el

período enero-julio de ese año percibieran ingresos igual o inferiores a 15.000

pesos mensuales brutos.

Dicha reforma fijó como "año base"

el 2013 como criterio para determinar el pago del impuesto sobre el salario

percibido durante ese año, cuestión que ha perjudicado a quienes vieron

disminuido sus haberes en los años subsiguientes.

El total de personas que pagan el

impuesto a las ganancias se ha mantenido constante, sin embargo, la presión

tributaria sobre el conjunto de trabajadores de menor ingreso ha ido en aumento.

Esto se debe a que los tramos de ingresos y las alícuotas no se han modificado en

los últimos años, convirtiendo al impuesto en menos progresivo. En la actualidad

los ingresos que superan los $120.000 anuales al mínimo no imponible ($10.000

por mes) se encuentran gravados por la alícuota máxima del 35%.

El presente proyecto de reforma

apunta a modificar el mínimo no imponible, colocándolo partir de una ganancia

neta de $ 60.000 por mes, estableciendo alícuotas crecientes en función del nivel

de ingreso.

Se propone que los ingresos que

superen en $560.000 anuales el mínimo no imponible sean alcanzados por la

alícuota máxima.

Respecto al índice de movilidad

jubilatoria, recordemos que está en vigencia en el país hace seis años (desde el

año 2009) y ha dado muy bueno resultados, protegiendo el poder adquisitivo de

las jubilaciones y pensiones, y a partir del 2016, también de las Asignaciones

Familiares y la AUH.

Incremento Anual Según

Ley de Movilidad

Nuestra propuesta es que el

Impuesto se actualice anualmente en función del índice de movilidad acumulado

del año anterior.

Finalmente, se entiende que el

tratamiento de la presente reforma resulta imperioso por cuanto afecta a un sector

de la sociedad que ha sufrido recientemente sucesivas disminuciones de su poder

adquisitivo. En ese sentido, se solicita que esta modificación sea tratada con igual

premura que otras medidas del actual gobierno que han favorecido a otros

sectores de la sociedad de mayores recursos, como fue el caso de la reducción y

eliminación de las retenciones a la exportación tanto en el sector agrícola, como

industrial y minero, o bien la eliminación de subsidios y aumentos de tarifas en el

sector energético.

Asimismo, el tratamiento sin

postergaciones del proyecto encuentra fundamento en virtud de que con la

modificación al impuesto implementada hace escasos días por el Gobierno

Nacional, han comenzado a pagar el tributo más personas que las que dejaron de

hacerlo, como es el caso por ejemplo, de más de 100.000 jubilados.

Por todo lo expuesto, estamos

convencidos de que este proyecto de modificación de la ley de Impuesto a las

Ganancias Nro. 20. 628 (texto ordenado por Decreto N° 649/97, B.O.

06/08/1997) cumple con la finalidad propuesta y refleja los fundamentos aquí

vertidos.

Consecuentemente, solicitamos a

nuestros pares que nos acompañen con esta iniciativa.

| Firmante | Distrito | Bloque |

|---|---|---|

| BOSSIO, DIEGO LUIS | BUENOS AIRES | JUSTICIALISTA |

| MIRANDA, PEDRO RUBEN | MENDOZA | JUSTICIALISTA |

| MACIAS, OSCAR ALBERTO | CORRIENTES | JUSTICIALISTA |

| RUBIN, CARLOS GUSTAVO | CORRIENTES | JUSTICIALISTA |

| SNOPEK, GUILLERMO EUGENIO MARIO | JUJUY | JUSTICIALISTA |

| MARTINEZ CAMPOS, GUSTAVO JOSE | CHACO | JUSTICIALISTA |

| FERNANDEZ MENDIA, GUSTAVO RODOLFO | LA PAMPA | JUSTICIALISTA |

| TENTOR, HECTOR OLINDO | JUJUY | JUSTICIALISTA |

| DAVID, JAVIER | SALTA | JUSTICIALISTA |

| ROMERO, OSCAR ALBERTO | BUENOS AIRES | JUSTICIALISTA |

| TOMASSI, NESTOR NICOLAS | CATAMARCA | JUSTICIALISTA |

| MADERA, TERESITA | LA RIOJA | JUSTICIALISTA |

| KOSINER, PABLO FRANCISCO JUAN | SALTA | JUSTICIALISTA |

| ZILIOTTO, SERGIO RAUL | LA PAMPA | JUSTICIALISTA |

| ROBERTI, ALBERTO OSCAR | BUENOS AIRES | JUSTICIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO ROBERTI (A SUS ANTECEDENTES) |