Comisiones »

Permanentes »

Comisión Permanente de Industria »

Comisiones »

Permanentes »

Comisión Permanente de Industria »

INDUSTRIA

Comisión PermanenteOf. Administrativa: Piso P01 Oficina 106

Miércoles 12.00hs

Of. Administrativa: (054-11) 6075-2107 Internos 2107/06/68

cindustria@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 5554-D-2006

Sumario: CREACION DEL PROGRAMA DE PROMOCION DE LA PRODUCCION DE LECHE Y PRODUCTOS LACTEOS 2006-2016.

Fecha: 21/09/2006

Publicado en: Trámite Parlamentario N° 137

Promoción de la producción de leche y productos lácteos

2006-2015

Promoción de la producción de leche y productos lácteos

Artículo 1º: CREASE el Programa de promoción de la producción de leche y productos lácteos (PROGRAMA) en el ámbito del Poder Ejecutivo Nacional.

Artículo 2º: El PROGRAMA se desarrolla en el marco del Plan Estratégico Nacional de Promoción y Desarrollo del Sistema Agroalimentario

Capítulo 1. Objetivos y mecanismos de promoción del programa

Artículo 3º: La finalidad de PROGRAMA creado por la presente Ley es el que se enumera a continuación:

a. Promover el aumento de la producción, industrialización y comercialización de leches y productos derivados. Con una meta, de aumentar un 80% la producción de leche en los próximos 10 años alcanzando los 18 mil millones de litros de leche y cuadriplicar las exportaciones alcanzando las 7,2 mil millones litros de leche equivalente exportados en el año 2015.

b. Asegurar la disponibilidad permanente de leche y productos lácteos, inocuos, genuinos y de alta calidad a precios accesibles para toda la población del País. Con una meta de consumo de 240 litros de leche equivalente por habitante año para el año 2015.

c. Promover el desarrollo de un sistema agroalimetario equilibrado destinado a producir leches, productos lácteos y sus derivados con alta competitividad y eficiencia local e internacional capaz de generar fuentes genuinas de trabajo en la producción, industrialización y comercialización de productos lácteos y todos los servicios asociados.

d. Promover el bienestar y desarrollo integral de la familia de productor agropecuario, del trabajador rural y del operario industrial y la equidad entre los diferentes actores del sistema agroalimentario de lácteos y productos derivados y las formas asociativas que permitan ampliar la base distributiva de los excedentes que genera el sector.

Artículo 4º: Son objetivos instrumentales de la Ley:

a. Establecer un Fondo Nacional Lechero permanente con recursos presupuestarios destinados a cumplir con las finalidades de la presente Ley y promover el desarrollo sostenible de la agricultura familiar, las micro, pequeñas y medianas empresas vinculadas a sistema agroalimentario lácteo.

b. Establecer un Foro Nacional Lechero como mecanismos de participación y consulta a los diferentes actores vinculados al sistema agroalimentario lácteo para implementar la presente Ley.

c. Unificar el régimen de sanidad, fiscal y sanitario vinculados a los productos lácteos destinados al mercado interno y externo.

d. Establecer una agencia para mejorar la transparencia de los mercados de leches y productos lácteos y promover un crecimiento armónico de las exportaciones de productos lácteos argentinos en el mundo.

Capítulo 2. Fondo Nacional Lechero

Artículo 5º: CRÉASE el Fondo Nacional para la Promoción y Desarrollo del Sistema Agroalimentario lácteo por un período de 10 (diez) años. La asignación presupuestaria al mismo no será inferior a $ 50.000.000 (pesos cincuenta millones) anuales. Este fondo será administrado por el Poder Ejecutivo, a través de la dependencia que estimare correspondiente.

Artículo 6º: FACULTASE al Poder Ejecutivo a disponer partidas presupuestarias anuales para la conformación de dicho fondo, originadas por a) recursos provenientes de las tributaciones que el sector realiza mediante su comercialización interna y externa; b) recursos provinciales de las jurisdicciones que adhieren a la presente ley, a las que se invitará a conformar sus respectivos FONDOS PROVINCIALES; c) recursos provenientes del organismos de crédito internacional, d) otros fondos que determine el Ministerio de Economía y

Producción.

Artículo 7º: Los recursos del FONDO estarán exclusivamente destinados las finalidades de la presente ley no pudiendo el estado Nacional destinar los mismos para otros objetivos.

Artículo 8º: Aplíquese el FONDO a las siguientes áreas de intervención las actividades principales susceptibles de financiamiento serán:

a) 50% para financiar programas y proyectos de inversión destinados al aumento de la producción lechera y mejoras de la competitividad del sistema agroalimentario lácteos Argentino. La distribución de los recursos será realizada por programas y proyectos competitivos.

b) 20% para subsidiar total o parcialmente el precio y/o garantizar la accesibilidad al consumo de productos lácteos de alta calidad a las poblaciones más vulnerables (estos fondos podrán complementarse con programas provinciales y/o nacionales para garantizar la seguridad alimentaria).

c) 10% se destinará a subsidiar hasta un 70% la tasa de interés de créditos destinados a productores agropecuarios, industriales y transportistas, vinculados a la producción lechera, que posibiliten el desarrollo de las inversiones privadas para mejorar la productividad. Tendrán prioridades los productores vinculados a programas o proyectos provinciales

d) 10% implementación de Mecanismos de Promoción de los productos lácteos: desarrollo de nuevos mercados de alto valor comercial complementarios a la demanda interna y promoción de consumos de productos de lácteos más equilibrados en la dieta alimentaria de la población del país.

e) 5% promoción y transferencia de las tecnologías que no estén encuadrados en el inciso a), incluye la capacitación de recursos humanos, actividades de divulgación, extensión rural, instalación de parcelas experimentales-demostrativos, productores demostradores y asociaciones para mejorar la competitividad de la cadena láctea o algunos de sus eslabones. Complementará la labor oficial desarrollada por los organismos oficiales.

f) 5% apoyo al desarrollo científico y tecnológico orientado a generar innovaciones tecnológicas para permitir el posicionamiento de Argentina como uno de los países lideres en la producción de leche y sus derivados a nivel internacional. Incluye: mejoramiento e ingeniería genética, reproducción y sanidad animal, nutrición y manejo de la alimentación, desarrollo de instalaciones rurales ajustadas a los diferentes ambientes, innovaciones organizativas, desarrollo de sistemas de gestión certificados, entre otros.

Artículo 9º: Las áreas de gobierno nacionales y provinciales adheridas a la presente Ley, las entidades de productores, las organizaciones de productores, organizaciones de profesionales, las instituciones oficiales, organizaciones no gubernamentales, y otras posibles organizaciones vinculadas con el sistema agroalimentarios lácteo podrán presentar programas o proyectos de inversión para utilizar los fondos asignados por Articulo 8 inciso a) y facilitar el flujo de los recursos hacia el productor agropecuario rural.

Artículo 10º: Las organizaciones o instituciones que presenten programa y proyectos de inversión podrán justificar hasta un 5% del valor total de proyecto para gastos de administración y gestión del mismo.

Artículo 11º: Los proyectos y programas de inversión deberán demostrar: pertinencia, viabilidad comercial, técnica, económica, financiera, y ambiental. Los componentes principales de los proyectos de inversión son: transferencia tecnológica, asistencia técnica, aportes no reembolsables de hasta 40% de los costos de inversiones de los productores lecheros.

Artículo 12º: Las inversiones rurales con aportes no reembolsables pueden incluir: instalaciones, equipamientos, reproductores, reemplazo de vientres por problemas sanitarios, mejoramiento de pastizales naturales, implantación de pasturas, sistemas de enfriado de leche, implementación de sistemas de calidad, (trazabilidad, normas ISO 14000, Buenos Prácticas Lecheras, entre otras), desarrollo de nuevos emprendimientos de producción-industrialización (p.e. tambo-quesero), conformación de sociedades productivas, industriales o comerciales para mejorar la articulación vertical u horizontal y reducir costos de transacción y/o mejorar la competitividad de la cadena agroalimentaria láctea.

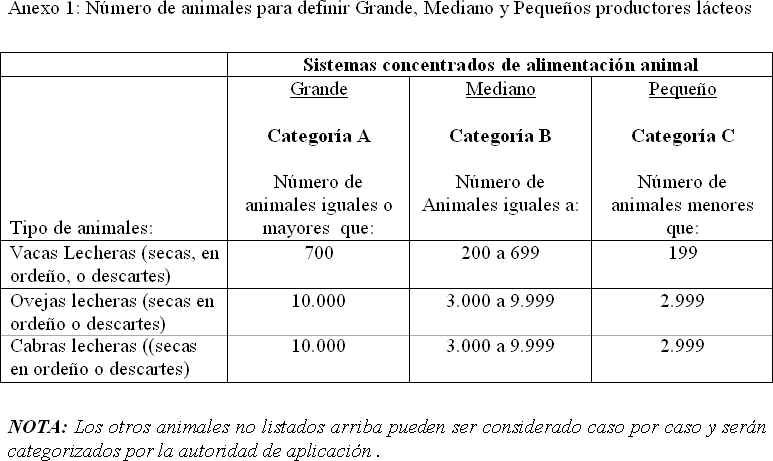

Artículo 13º: De la distribución de los fondos aplicados para mejorar la producción lechera. Los beneficiarios directos, productores agropecuarios, de las fondos aplicados en el Artículo 8 inciso a), c) y d) deberán distribuirse de la siguiente manera: 60% destinados a beneficiar establecimientos pequeños (Categoría C), 30% establecimiento medianos (Categoría B) y 10% establecimientos grandes (Categoría A) de acuerdo a la clasificación del Anexo 1 que forma parte indisoluble de la presente Ley.

Artículo 14º: Una vez acordado algunos de los beneficios del presente programa, los beneficiarios deberán regularizar su situación fiscal, y financiera dentro de un plazo de: doce (12) meses para la categoría C, seis (6) meses para la categoría B, y cuatro meses (4) para la categoría A de productores.

Artículo 15º: El poder ejecutivo instrumentará las medidas para que la regularización fiscal y financiera reduzca el incentivo que tiene el productor para dejar la actividad productiva y rentar la tierra a otros y por otro lado no cree incentivos para la evasión y empleo marginal.

Capítulo 3. Foro Nacional Lechero

Artículo 16º: CREASE el Foro de Promoción del Sistema Agroalimentario lechero (FORO) convocando a la participación de todos los sectores que integran las cadenas agroalimentarias láctea y los consumidores de productos lácteos para apoyar el desarrollo del programa.

Artículo 17º: La misión del FORO será concensuar las políticas destinadas a mejorar a) el desarrollo y la competitividad de la cadena agroalimentaria láctea desde la producción primaria hasta la góndola, b) el control y la calidad de la leche y sus derivados, c) reducir las ineficiencias y mejorar los precios a nivel de consumidores locales, y d) las estrategias de promoción y abastecimiento de leche y sus derivados a nivel internacional.

Artículo 18º: FACULTESE al Poder Ejecutivo a realizar una amplia convocatoria institucional a fin de conformar el FORO con los diferentes actores de la cadena láctea, facilitando la participación de representantes de:

a. Sector primario (productores agropecuarios que toman medidas para ampliar la producción o iniciarse en la producción animal).

b. Industriales lácteas.

c. Distribuidores (cadenas de supermercadistas)

d. Organizaciones de los consumidores.

e. Organizaciones de los trabajadores de las deferentes ramas de actividades involucradas.

f. Sector de apoyo a la producción animal y productos derivados: formadores de recursos humanos, desarrollo científico, proveedores de insumos y tecnologías de producción.

g. Sectores involucrados en temas ambientales a los fines de reducir al mínimo o eliminar los posibles daños ambientales que las actividades ganaderas, industriales o transporte causan al medio ambiente.

h. Representantes de las provincias;

Capítulo 4: Fiscalización, sanidad y

calidad de los productos lácteos

Artículo 19º: FACULTESE al poder

ejecutivo para realizar una amplia convocatoria a los provincias y municipios para

armonizar el régimen de fiscalización y sanitario a los cuales están sujeto los

productores lecheros, industriales y distribuidores de productos lácteos.

Artículo 20º: Establecer y/o ampliar la

red de laboratorios de referencia que permitan controlar la calidad de leche y sus

productos derivados y evitar las discrepancias entre diferentes actores de la cadena

agroalimentario.

Artículo 21º: Fortalecer el sistema

sanitario con énfasis en las regiones lecheras que permitan a la producción lechera

reducir y/o eliminar la incidencia de brucelosis, tuberculosis y mantener la condición

de país libre de aftosa con vacuna.

Artículo 22º: FACULTESE al poder

ejecutivo nacional para desarrollar una norma de Producción de leches Argentinas

que integre los estándares más exigentes de calidad internacional (buenas practicas

ganaderas, ISO 14000, entre otras), sanitarios (establecimiento libres de

enfermedades zoonóticas) y al mismos tiempo permita acreditar a nuestros

productores lecheros con mínimo costos los sistemas pastoriles de producción de

leches valorados a nivel internacional.

Capítulo 5. Agencia de comercio

lechero

Artículo 23º: Crease Agencia de

Comercio Lechero (AGENCIA) para mejorar la transparencia de los mercados de

leches y productos lácteos y promover un crecimiento armónico de las exportaciones

de productos lácteos argentinos en el mundo.

Artículo 24º: Los objetivos de la

AGENCIA son

a. Velar por un mecanismo

transparente y competitivo de establecimiento de precios en el mercado interno. Para

ello la AGENCIA contará con capacidad de monitoreo y sanción de prácticas desleales

de comercio, prácticas monopolicas, monosopnicas, olipolicas u oligopsonicas que se

materializan en mayores precios pagados por el consumidor y menores precios recibidos

por el productor agropecuario.

b. Controlar que los mecanismos

de precios establecidos entre actores del SAAL no discriminen a los productores

pequeños y medianos y que el único componente de diferenciación de pago sea la

calidad del producto o acuerdo entre partes concertados en el Foro.

c. Establecer representaciones

comerciales en los principales mercados metas para las exportaciones lácteas en

forma progresiva hasta iniciando a partir de 2008.

d. Controlar las exportaciones e

importaciones de productos lácteos de acuerdo con la meta establecida. Promoviendo el

crecimiento y desarrollo armónico de nuevos mercados sin reducir los volúmenes de

leches destinados al mercado interno.

Artículo 25º: Establecer un

mecanismo estándar para la comercialización de la leche: incluir parámetros de

calidad, mecanismos de liquidación, y mecanismos apropiados de fiscalización de

establecimientos lácteos evitando la superposición de controles y jurisdicciones en

aquellas provincias y municipios que adhieran a la presente ley.

Artículo 26º: De forma

FUNDAMENTOS

Señor presidente:

El País necesita aumentar y mejorar las

condiciones de producción, industrialización, distribución y comercialización de leche

y sus derivados destinados a la alimentación de la población de nuestro país y

facilitar la generación de puestos genuinos de trabajo y divisas por exportación.

El consumo de leche y

productos derivados en nuestro país varia entre 170 y 240 litros de leche equivalente

por habitante por año y ha sido el sostén y dinamizador del sistema agroalimentario

lechero -SAAL- Argentino. El mercado interno ha constituido y constituye la principal

demanda de leche y sus derivados (FAOSTAT, 2006; Gutman et al., 2003; IICA,

2005; Schaller, 2002; Schaller, 2006). El consumo interno de productos lácteos es

similar en complejidad a los países desarrollados aunque con marcada inestabilidad y

menor consumo por habitante.

El consumo por habitante paso de un

promedio de 206 a 245 l/hab./año entre el primer y segundo quinquenio de la

década del 1990. Luego, el consumo aparente tuvo una fuerte caída, 164 l/hab./año

en el año 2003 (hoja del balance de alimentos FAOSTAT 2006). Más recientemente,

el consumo aparente ha empezado a recuperarse aumentando entre 15 l/hab./año

para el año 2004 y se ha mantenido en este nivel o levemente reducido (1) en el año

2005. En contraste, el consumo aparente de Australia o Canadá (más de 250

l/hab./año) siendo entre 10 y 100 l/habitante/año mayor que el consumo aparente

de Argentina entre el año 1990 y el 2004 y con mayor estabilidad a pesar que

Australia destina una proporción importante de leche y productos derivados al

exterior, mientras que el destino principal de Canadá ha sido el mercado interno.

La producción e industrialización de la

leche forman uno de los sistemas agroalimentarios más importante de Argentina. La

producción de leche figura en la quinta posición en el ranking de producción

agropecuaria y el valor de los productos industriales figura en la tercera posición en

las industrias de la alimentación y bebidas (Gutman et al., 2003). La Argentina

produce el 7.6% de la leche en polvo entera, 2.3% de los quesos, 1% de la leche en

polvo descremada y 0.9% de manteca del mundo (Schaller, 2006).

Recientemente, el SAAL

ha experimentado profundos cambios a nivel mundial y por supuesto Argentina no ha

sido ajena a estos cambios. La comercialización de productos lácteos es posiblemente

el sector que más se ha modificado y concentrado, la gran distribución

principalmente vinculadas a capital transnacional concentran el 90% del comercio

minorista (Gutman et al., 2003; UADE, 2004). Esto ha modificado el poder real de

negociación en la cadena de valor de los productos lácteos desde la industria a la

gran distribución. Las industrias lácteas si bien han experimentando una fuerte

concentración e internacionalizado no han podido en algunos casos mantener la

identidad de sus propios productos en la góndolas en un 100%. De hecho, la mayoría

de las industrias grandes participan en la elaboración de leche con marcas

registradas a nombre de las cadenas de distribución, p.e. Carrefour, Walmart, Coto,

Disco (Gutman et al., 2003). Interesante de remarcar que la marca blanca que

registran las cadenas de comercialización compiten (con menores precios) con las

primeras líneas de la propia industria en la góndola de los hipermercados (Rojo y

García B., 2005).

La diferencia entre los

actores que participan en el SAAL ha sido marcada y constituido un conflicto

importante en los últimos años que dificulta los acuerdos para operar con una visión

común de mediano y largo plazo. Si bien el sector más concentrado es la distribución

como se menciono anteriormente, el principal conflicto se observa entre los

productores lecheros y la industria básicamente por los precios de la leche. Los

precios han sido una variable ajuste y posiblemente de manipulación importante

(Gutman et al., 2003; Rojo y García B., 2005; UADE, 2004). Otro problema

importante es el mercado informal de leches y productos derivados que en

determinadas momentos cubre entre el 20 a 30% de la producción y comercialización

sin las debidas garantías de calidad, genuinidad e inocuidad (Rojo y García B.,

2005). Éste por supuesto constituye un serio riesgo para los consumidores dada que

la leche es una alimento altamente perecedero y fuente apta para el crecimiento de

microorganismos patógenos o vehiculo de productos agroquímicos altamente

peligrosos para la población. De hecho, el "Acta de buenas prácticas de operatoria

comercial láctea" signada recientemente por la Secretaría de Agricultura, Ganadería,

Pesca y Alimentación de la nación, Secretaría de Agricultura de Córdoba, Secretaría

de Agricultura de Santa Fe, Ministerio de Asuntos Agrarios y Producción Pcia. de

Buenos Aires, Ministerio de Producción Pcia de La Pampa, Secretaría de Estado de la

Producción Pcia. de Entre Ríos, Centro de la Industria Lechera (SAGPyA et al., 2004)

pone en evidencia el nivel de conciencia de los diferentes actores sobre estos

problemas.

Los destinos de los productos lácteos se

están modificando por el aumento marcado de las exportaciones. Después de la

convertibilidad, las exportaciones de leche equivalente pasan el 20% de la

producción de leche total contrastando con menos del 15% de la decada del 1990.

En cierto modo, el record de exportación se ha logrado por un cambio de destino de

los productos lácteos favorecido por la relación de precios internos/externos de la

leche más que por el desarrollo de una estrategia comercial del SAAL orientada a

posicionarse con productos lácteos a nivel internacional.

Esto pone de manifiesto que el sistema

agroalimentario lechero (SAAL) tiene potencial para constituirse en uno de los

sectores de alta competitividad a nivel internacional y al mismo tiempo muestra

claramente la necesidad de incrementar la producción e industrialización de leche

para abastecer ambos destinos el externo e interno. En este sentido, Ostrowsky y

Deblitz (2001) (2) estimaban que los productores lecheros Argentinos podían duplicar

la producción y quintuplicar las exportaciones en 10 años si tienen mejores

condiciones de precios al productor agropecuario. La salida de la convertibilidad y la

política cambiaria han establecido las condiciones de precios relativos y permitido al

SAAL salir de una profunda crisis y constituirse nuevamente en un sector altamente

competitivo a nivel nacional e internacional.

La demanda de productos lácteos tiene

buenas perspectivas futuras a nivel nacional e internacional. A nivel nacional,

tenemos un fuerte incremento del ingreso económico y consumo de productos

lácteos en los últimos tres años como resultado de la reactivación económica. Por lo

tanto, es de esperar que el consumo de productos lácteos a nivel nacional se

incremente en la medida que los precios de leche y productos derivados no

constituyen un obstáculo para nuestra población. En función del consumo histórico,

es posible aumentar el consumo aparente futuro por encima de los 240 l/hab./año si

se establecen condiciones adecuada de precios para el consumidor.

Por otro lado, la

demanda internacional de productos lácteos también muestra perspectivas muy

favorables. De acuerdo a la visión para el año 2030 de la agricultura y alimentación

de la Organización de Naciones Unidas para la Agricultura y la Alimentación (FAO,

2003), la demanda de productos de origen animal se duplicará y el consumo de leche

y productos lácteos aumentará de 45 a 66 kg per capita en países en vías de

desarrollo y de 212 a 221 kg per capita en los países industriales.

Estas perspectivas de

mayor demanda de leche y productos derivados a nivel internacional serán

acompañadas con un mayor intercambio comercial aún si se mantienen las políticas

proteccionistas en los países industriales. Aunque es importante reconocer que el

SAAL es el sistema más protegido en los países industriales (Gutman et al., 2003;

Ostrowsky y Deblitz, 2001), el valor de la leche y productos derivados transados a

nivel internacional se cuadriplico, mientras que las exportaciones, medidas en

toneladas, se duplican desde 1980 a 2004 (FAOSTAT, 2006).

Por otro lado, la producción de leche en

Argentina ha mostrado signos de recuperación importante pero a un ritmo

relativamente menor del necesario para cubrir la demanda de leche de nuestra

población y las exportaciones. La producción leche y su industrialización han tenido

un crecimiento significativo entre los años 2002 y 2005. La producción de leche paso

de 7.905 millones de litros de leche el año 2003 (Iribarren, 2005) (3) a 9700 millones

de litros en el año 2005. En este periodo, las exportaciones lácteas de Argentina

pasan del 13% de la producción total al 22% logrando un nuevo record en valores

monetarios, 638 millones de dólares en el año 2005 (IICA, 2005; Schaller,

2006)

Estas tendencias en el mercado de

productos lácteos se han visto reflejadas en los precios. Entre el año 2000 y 2004, los

precios de los productos lácteos destinada a la exportación en promedio aumentaron

321%, medidos en pesos y 8% medidos en dólares. Por otro lado, los precios a nivel

de productor agropecuario han mejorado significativamente pasando de $ 0,14 a $

0,50 por litro de leche (CAPROLECOBA, 2006; Iribarren, 2005; SAGPyA, 2006). En

tanto, los precios al consumidor de productos lácteos han tenido tendencias alcistas a

un ritmo menor que el precio internacional pero un 20% mayor que el índice de

precio al consumidor (Iribarren, 2005).

Los precios de la leche y sus productos

derivados es sin lugar a duda uno de los problemas centrales de la política de

gobierno: para evitar la inflación, para posibilitar una canasta de alimentos digna a

valores accesible para los pobladores de nuestro país, para facilitar una distribución

más equitativa de la renta entre los actores del SAAL que les permita mantener y

desarrollar la actividad productiva junto con la creación genuina de fuentes de

trabajo y mantener la competitividad a nivel internacional.

El mercado como único

mecanismos de establecimiento de precios, distribuidor de los ingresos y fuente

orientadora de la asignación de recursos ha mostrado fuerte desequilibrios que han

ocasionado gran inestabilidad, crisis frecuentes y conflictos entre los principales

actores del SAAL. Generalmente, las crisis han sido soportadas por los sectores con

menor capacidad económica o de negociación en la cadena de valor. De hecho, la

estructura del SAAL muestra una gran capacidad para trasladar los problemas de

sobreproducción o precios a los sectores con menor capacidad económica y reclamar

al estado de políticas de emergencias que sin lugar a dudas necesarias no alcanza

para transparentar la estructura del sistema agroalimentario lechero ni para crear un

mecanismo más equitativo de distribución de las rentas que el sector genera. Los

productores son tomadores de precios y no tienen posibilidades de comparar las

liquidaciones entre diferentes empresas o peor aún entre productores que vende en

la misma empresa. Las organizaciones vinculadas a la producción e industrialización

y SAGPYA han manifestado prioritarios: un sistema de pago estandarizado, necesidad

de laboratorios de referencias para control de calidad y posibles conflictos entre

actores de la cadena láctea, mecanismos de establecimiento de precios de la leche,

mecanismos de planificación de la oferta lechera, y mayor transparencia de la

cadena de valor láctea (Gutman et al., 2003).

Existen un conjunto de políticas que

muestran el compromiso del Poder Ejecutivo Nacional de garantizar accesibilidad de

nuestra población a los productos lácteos (Resolución 266/1995 y 19/2006) y

también con aumentar y mejorar las condiciones para la producción de productos

lácteos (Resolución 255/2006 "Programa de Apoyo al Sector Tambero"). En esta línea

de trabajo creemos que estas políticas deben transcender el ámbito del poder

ejecutivo y quedar apropiadamente enmarcadas en un Ley nacional de lechería con

una visión estratégica de mediano y largo plazo.

Por esta razón, se cree conveniente

establecer una política de estado para "promoción de producción de leche y

productos lácteos" con la finalidad de construir un SAAL integrado a las comunidades

regionales que garantice la seguridad alimentaria de nuestros pobladores, que

permita aumentar la producción de leche, la industrialización y comercialización de

productos lácteos en forma sostenible, que genere fuentes genuinas de trabajo y que

distribuya mejor los excedentes que genera el sector, que sea altamente competitivo

a nivel internacional y como recompensa los diferentes actores obtengan una renta

apropiada.

CAPROLECOBA. 2006. Una

mirada sobre el panorama lechero de Mayo 2006. http://www.lecherialatina.com.

FAO. 2003. World agriculture: towards 2015/2030. Food and Agriculture

Organization (FAO), 2003, London, N1 9JN, UK.

FAOSTAT. 2006. Estadísticas.

Gutman, G., E. Griguet, y J. Rebolini. 2003. Los ciclos en el complejo lacteo

argentino análisis de políticas lecheras de países seleccionados. Secretaría de

Agricultura, Ganadería, Pesca y Alimentación, Capital Federal, Argentina.

IICA. 2005. Evolución del Sector Agroalimentario Argentino durante el 2005, pp. 4.

Iribarren, M.A. 2005. Estimación de la producción primaria. Boletin Lechero 5(17):5.

Ostrowsky, B., y C. Deblitz. 2001. La competitividad de la producción lechera de los

paises de Chile, Argentina, Uruguay y Brasil. FAO.

Rojo, S., y B. García B. 2005. Transformaciones recientes en la cadena de la leche

en Argentina y sus implicancias para el consumo. Consumidores Argentinos, Buenos

Aires, Argentina.

SAGPyA. 2006. Precio de la leche cruda informado por la industria: marzo 2006.

Secretaría de Agricultura, Ganadería, Pesca y Alimentación, Capital Federal.

SAGPyA, Secretaría de Agricultura de Córdoba, Secretaría de Agricultura de Santa Fe,

Ministerio de Asuntos Agrarios y Producción Pcia. de Buenos Aires, Ministerio de

Producción Pcia de La Pampa, Secretaría de Estado de la Producción Pcia. de Entre

Ríos, y Centro de la Industria Lechera. 2004. Acta de buenas prácticas de operatoria

comercial láctea

Schaller, A. 2002. Informe de Coyuntura del Sector Lácteo. Secretaría de Agricultura,

Ganadería, Pesca y Alimentación de la Rep. Argentina, Buenos Aires.

Schaller, A. 2006. Productos lacteos: análisis de la cadena alimentaria. Secretaría de

Agricultura, Ganadería, Pesca y Alimentación de la Rep. Argentina, Buenos Aires.

UADE. 2004. Evaluación del poder de mercado en el sector lácteo. Centro de Estudios

Económicos de la Desregulación Universidad Argentina de la Empresa, Capital Federal.

| Firmante | Distrito | Bloque |

|---|---|---|

| CANTERO GUTIERREZ, ALBERTO | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

| ROSSO, GRACIELA ZULEMA | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| WEST, MARIANO FEDERICO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| TULIO, ROSA ESTER | BUENOS AIRES | PERONISTA FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| INDUSTRIA (Primera Competencia) |

| AGRICULTURA Y GANADERIA |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DE LA DIPUTADA TULIO, ROSA (A SUS ANTECEDENTES) |