Comisiones »

Permanentes »

Comisión Permanente de Industria »

Comisiones »

Permanentes »

Comisión Permanente de Industria »

INDUSTRIA

Comisión PermanenteOf. Administrativa: Piso P01 Oficina 106

Miércoles 12.00hs

Of. Administrativa: (054-11) 6075-2107 Internos 2107/06/68

cindustria@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 3249-D-2011

Sumario: BANCO DE FOMENTO INDUSTRIAL DE LA REPUBLICA ARGENTINA (BAFIRA): CREACION.

Fecha: 17/06/2011

Publicado en: Trámite Parlamentario N° 72

CREACIÓN DEL BANCO DE FOMENTO

INDUSTRIAL DE LA REPÚBLICA ARGENTINA

Título I :

Creación, naturaleza y objeto.

Artículo 1º: Crease el BANCO DE

FOMENTO INDUSTRIAL DE LA REPUBLICA ARGENTINA (BaFIRA) como

entidad autárquica del Estado que integra el sistema bancario oficial en un todo de

acuerdo con las disposiciones de la Ley 21.526 y modificatorias, y las

disposiciones emanadas de la presente ley. La Nación Argentina responde por las

operaciones del Banco.

Artículo 2°- El BaFIRA tiene por objeto

apoyar las pequeñas y medianas empresas de Argentina a través de la provisión

de financiamiento y asesoramiento, de modo de contribuir al proceso de desarrollo

económico y social del país.

Artículo 3°- A fin de dar cumplimiento a

los objetivos establecidos en el art. 2 el Banco podrá otorgar créditos por sí, por

intermedio de terceros o asociado a terceros, para la inversión en bienes de

capital y equipamiento de industrias en general. Estos créditos se otorgarán previa

selección por parte del Banco de los proyectos de inversión a financiar, según

criterios propios de éste, a tasas sensiblemente menores que las que cada

proyecto según sus características podría obtener en entidades privadas del

mercado financiero.

Asimismo, el BaFIRA podrá por sí, por

intermedio de terceros o asociado a terceros, brindar todos los servicios

financieros que emanan del Título II, Capítulo III de la Ley 21.526 a fin de captar

fondos para desarrollar su objetivo principal.

Artículo 4° En el proceso de selección

de los proyectos de inversión o ramas industriales específicas a las que el Banco

prestará asistencia financiera deberán tenerse en cuenta las siguientes metas:

a) En el desarrollo de sus actividades,

El BaFIRA deberá prestar particular consideración a las necesidades de las

pequeñas y medianas empresas.

b) Orientar la producción industrial

hacia ramas que brinden mayor interés social, con especial énfasis en la

ampliación de la capacidad productiva destinada a:

i. la maximización del impacto

ocupacional, del desarrollo tecnológico y el balance de divisas.

ii. Programas de reconversión

empresarial que tengan por objeto alcanzar mayor grado de elaboración en la

terminación de los bienes finales.

iii. Financiar la densificación de las

redes de proveedores al interior de cada eslabonamiento productivo, brindando

apoyo técnico, comercial y jurídico a los actores más débiles de cada cadena.

iv. Incrementar las exportaciones

argentinas en todas sus ramas y principalmente en las que incorporan mayor valor

agregado.

c) Promover la generación de nuevos y

mejores puestos de trabajo.

Artículo 5° - Queda explícitamente

vedado al Banco otorgar créditos con las siguientes características:

a) Créditos para infraestructura en

general: red vial, ferroviaria u otras.

b) Créditos a organismos estatales,

nacionales, provinciales o municipales para el pago de sueldos, desarrollo de

infraestructura, salud o educación.

c) Créditos a empresas para su

funcionamiento corriente, excluido excepcionalmente hasta un 50% del capital de

giro inicial.

Título II : Capital

y recursos

Artículo 6° - - El Capital Social inicial

del Banco se conformará con $1.500.000.000 (pesos mil quinientos millones) que

serán en su totalidad aportados por el Estado Nacional y con $3.000.000.000

aportados por el Banco Central de la República Argentina, estos últimos mediante

la compra de acciones Clase B, y en concordancia con el Artículo 4, inciso c de la

Ley 24.144 y modificatorias.

Autorízase al Poder Ejecutivo Nacional

a realizar las adecuaciones presupuestarias necesarias para suscribir e integrar el

Capital Social.

Autorízase al Banco Central de la

República Argentina a adquirir acciones Clase B adicionales a las mencionadas en

el primer párrafo del presente, por un valor de hasta $3.000.000.000 en un lapso

de cinco años.

Se emitirán acciones de dos tipos:

1) Acciones Clase A: Serán ordinarias,

intransferibles, con derecho a voto y propiedad del Estado Nacional.

2) Acciones Clase B: Serán ordinarias,

sin derecho a voto y de oferta pública.

Artículo 7° - El capital del Banco podrá

ser incrementado por el Directorio con los aportes provenientes de:

a) Utilidades y reservas propias;

b) Recursos asignados por la Nación;

c) Venta de acciones de Clase B (sin

representación en el Directorio)

Artículo 8° - Los recursos del Banco

provendrán de las siguientes fuentes:

a) Su propio capital y reservas.

b) Los fondos que le asigne el Estado

nacional y/o los estados provinciales para sus programas generales o con destino

al financiamiento de líneas de crédito específicas;

c) Los recursos que le asigne el Banco

Central de la República Argentina por vía de adelantos, redescuentos u otras

operaciones.

d) Los recursos de las operatorias

establecidas en el Título II, Capítulo III de la Ley 21.526.

e) Los recursos transferidos por el

Estado Nacional originados en la disposición emanada del artículo 11° de la

presente ley.

f) Los recursos obtenidos por la venta

de acciones clase B.

Título III:

Gobierno y administración.

Artículo 9°.-: El banco estará

gobernado por un directorio compuesto por un presidente, un vicepresidente y

siete directores. Todos ellos deberán ser argentinos nativos o por naturalización,

con no menos de diez (10) años de ejercicio de la ciudadanía. Deberán tener

probada idoneidad en materia monetaria, bancaria, o legal vinculada al área

financiera y gozar de reconocida solvencia moral.

Artículo 10º -El presidente, el

vicepresidente y los directores serán designados a propuesta del Poder Ejecutivo

Nacional por una comisión bicameral compuesta por la misma cantidad de

miembros de la Cámara de Diputados y de la Cámara de Senadores del

Honorable Congreso de la Nación. Durarán seis (6) años en sus funciones

pudiendo ser designados nuevamente. El Poder Ejecutivo Nacional podrá realizar

nombramientos en comisión durante el tiempo que insuma el otorgamiento del

acuerdo de la Comisión Bicameral.

Las retribuciones del presidente, del

vicepresidente y los directores serán las que fije el presupuesto del Banco.

Artículo 11º - No podrán

desempeñarse como miembros del directorio:

a) Los empleados o funcionarios de

cualquier repartición del gobierno nacional y los que tuvieren otros cargos o

puestos rentados o remunerados en cualquier forma, que dependiesen directa o

indirectamente de los gobiernos nacional, provinciales o municipales, incluidos sus

poderes legislativos y judiciales. No se encuentran comprendidos en las

disposiciones de este inciso quienes ejercen la docencia;

b) Los accionistas, o los que formen

parte de la dirección, administración, sindicatura o presten servicios a las

entidades financieras al momento de su designación;

c) Los que se encuentren alcanzados

por las inhabilidades establecidas en la Ley de Entidades Financieras.

Artículo 12º - Los integrantes del

directorio podrán ser removidos de sus cargos, por el Poder Ejecutivo nacional,

previo acuerdo de una comisión bicameral compuesta por la misma cantidad de

miembros de la Cámara de Diputados y de la Cámara de Senadores del

Honorable Congreso de la Nación, por incumplimiento de las disposiciones

contenidas en la presente ley o por incurrir en alguna de las inhabilidades

previstas en el artículo anterior.

Artículo 13° - En un plazo no mayor de

SESENTA (60) días de promulgada la presente ley, se debe constituir el Directorio

del banco como así también nombrar al Presidente y Vicepresidente quienes

deberán establecer el Estatuto Social del Banco con sujeción a las pautas

previstas en la presente ley y realizar todos los actos necesarios para la

constitución y puesta en funcionamiento de la Sociedad.

Título IV:

Disposiciones complementarias y/o transitorias

Artículo 14° - Créase el Fondo para la

capitalización del Banco de Fomento Industrial de la República Argentina. Este

fondo tendrá por ingreso el 0,5% de la recaudación fiscal correspondiente al

Impuesto a las Ganancias, que serán ingresados en forma mensual por un período

de CINCO (5) años a partir de la aprobación de la presente ley. Contará también

con el ingreso correspondiente al 1% del total de impuestos, tasas o derechos

pagados por la importación de bienes en general, durante el mismo lapso de

tiempo.

El fondo tendrá por único objetivo

incrementar el capital social del Banco, mediante transferencias sin

contraprestación del total de los aportes recibidos.

Artículo 15° - El Banco podrá mantener

una parte de sus activos externos en depósitos u otras operaciones a interés, en

instituciones bancarias del exterior, en papeles de reconocida solvencia y liquidez

pagaderos en oro o en moneda extranjera, o en acciones de entidades financieras

públicas que así lo autoricen.

Artículo 16° - De forma.

FUNDAMENTOS

Señor presidente:

Se eleva el presente proyecto con la

convicción de su relevancia para el proceso de reindustrialización del país. La

importancia del tema de fondo nos lleva a un pormenorizado estudio, que incluye

tanto aspectos técnicos como políticos.

El proyecto de ley ha sido elaborado

considerando que deben existir dos normas centrales que determinen la creación

y el funcionamiento del Banco de Fomento Industrial:

a) La primera de ellas, es la ley que se

propone, que promulga la creación del Banco y fija su naturaleza, objetivos,

acciones, capital inicial, carácter del Banco y lineamientos generales sobre su

Gobierno.

b) La segunda norma es la carta

orgánica del Banco que en el sentido determinado por la ley propuesta debe

establecer en forma más detallada toda la operatoria del Banco. El artículo 10 del

presente proyecto de ley establece un plazo de 60 días a partir de su

promulgación para la elaboración de dicha carta orgánica.

1. El contexto económico general y la

situación de la industria.

1.1. El escenario económico

general.

La recuperación del Producto Bruto

Interno iniciada a partir del segundo trimestre de 2002, presentó seis años

seguidos de crecimiento (2002-2008) ubicándose en niveles elevados de un 8,5%

promedio de crecimiento durante ese período. El incremento de más de un 40%

del Estimador Mensual Industrial relevado por el INDEC muestra que el ritmo de la

recuperación ha sido sostenido, y ha logrado incluso superar diversos escollos

producto de cuellos de botella que surgen con el crecimiento.

Sin embargo, si bien junto con el

crecimiento de la economía se registró un aumento importante de la inversión

hasta ubicarse en niveles aceptables en torno al 20% del PBI, ésta muestra una

marcada tendencia decreciente en su nivel de crecimiento interanual, pasando de

un 38% en el año 2003 a un 9% en 2008 para ubicarse en niveles negativos en el

2009 del orden del 12%.

Los datos son sencillos y

contundentes. Para mantener niveles de crecimiento económico importantes se

debe estimular desde el Estado la solución de profundos problemas que persisten;

y más aún, la superación de limitaciones y falencias que tiene la economía

argentina - en muchos casos como resultado de décadas de retroceso y debacle.

Una de ellas, sin ninguna duda, tiene que ver con la situación del sector industrial.

1.2. El desarrollo industrial

La recuperación económica que se

muestra en los últimos años ha mejorado la situación industrial del país. Sin

embargo, el nivel del que se parte es lamentablemente demasiado bajo. La

industria sufrió desde mediados de los años 70` profundos cambios que dieron

lugar a lo que se ha llamado un verdadero "proceso de desindustrialización" de la

Argentina, que con una violenta etapa inicial durante la dictadura, siguió esa

misma tendencia general hasta la grave crisis del 2001. Este proceso de

desindustrialización acumuló 27 años de una transformación en la cual el país se

fue sumiendo en una cada vez más profunda y generalizada pobreza.

El inicio de la desindustrialización a

mediados de los setenta, proclamado de viva voz como el camino hacia una

economía que se liberaba de las ineficiencias del pasado, sólo pudo hacerse a

sangre y fuego por la dictadura militar más sangrienta de la historia. En medio de

la más cruenta represión a las organizaciones populares, fue que se pudo imponer

el inicio de la desindustrialización.

Décadas de esfuerzo que fue

plasmando en logros persistentes, fueron dilapidadas en apenas unos años. Una

industria diversificada que podía vender maquinaria a Brasil y a otros países de

Latinoamérica fue prácticamente aniquilada. La rápida apertura externa

indiscriminada de los mercados junto con una sobrevaluación del peso fue el

mecanismo para dar por tierra con la industria que en esos momentos exportaba a

la región una amplia variedad de productos. La frase del momento, "para la

argentina es lo mismo producir caramelos que acero", que hacía alusión a una

aparente dicotomía entre producciones de origen agrarias y producciones

propiamente industriales pronto se convirtió en la triste realidad de que en el país

sólo se produjera lo primero. En los años posteriores al golpe militar, se cerraron

más de veinte mil establecimientos fabriles, el producto bruto del sector cayó

alrededor de un 20% entre los años 1976 y 1983. La participación de la actividad

manufacturera en el total del producto del país se redujo en una cuarta parte, pasó

de representar el 28% a sólo el 22%. El cambio no sólo fue cuantitativo: la

industria, dejó de ser el núcleo dinamizador de la economía.

El deterioro de la industria, no pudo ser

revertido en los siguientes gobiernos democráticos. No sólo eso, sino que muchas

de las ramas que habían liderado el desarrollo industrial sustitutivo, siguieron

francamente en picada. Entre ellas, la producción local de maquinaria y equipo se

redujo el 45,5% en los años ochenta.

En los noventa, la sobrevaluación del

peso le dio otro fuerte golpe a la industria, o a lo que quedaba de ella. La

avalancha de productos importados más baratos - posible en primera instancia por

el dólar barato, y por una diferencia tecnológica cada vez más amplia- barrió con

ramas enteras de la producción industrial local, acentuando el proceso de

desindustrialización en curso. Exceptuando las ramas primarias, las industrias

intensivas en el uso de productos primarios y las industrias subsidiadas que

perduraron, el resto de la economía mostraba un franco retroceso. Si se considera

la década de los noventa de punta a punta, en realidad en esos diez años

prácticamente no hubo crecimiento económico. La situación real, a veces tapada

por efectos meramente propagandísticos que hasta se vanagloriaba de todas las

importaciones que se realizaban, estaba caracterizada en cambio por la

destrucción casi total de la producción nacional.

La economía argentina, que algunos

querían mostrar como si estuviera especializándose en la producción de modernos

y valiosos servicios, en realidad sólo se alimentaba del ingreso de divisas, el

incremento del endeudamiento, y el remate del patrimonio de todos los argentinos.

La recesión que alcanzó la economía a

finales de la década pasada fue creciendo en forma exponencial, en gran medida

alimentada por las propias políticas del Gobierno, que se empecinaba en

mantener un ajuste estructural como única forma de enfrentar la crisis. La

reiteración de las "recetas" liberales, no hizo sino acelerar el proceso de crisis.

Eran momentos en que la preocupación del Gobierno -en forma errada- pasaba

por el riesgo país, por cuánto se le pagaría a los organismos internacionales y no,

por cómo reindustrializar el país, para hacerlo viable económicamente para todos

los millones de argentinos. La rápida salida de grandes masas de capitales desde

inicios del año 2001 y la persistencia de la crisis, desembocó en el denominado

corralito y la posterior devaluación.

Es necesario remontarse estos últimos

treinta años de historia, para comprender la verdadera gravedad de la crisis

argentina, para comprender el lugar cierto que hoy tiene la industria radicada en el

país y sus posibilidades. Antes del golpe militar de 1976, Argentina tenía una

industria que le permitía exportar diversos productos incluyendo maquinaria a los

países de América del Sur. Hoy, la competencia en productos industriales con

Brasil se realiza sistemáticamente en una situación de desventaja, excepto en

algunas ramas industriales muy particulares, que pudieron gozar de regímenes de

protección aún en plena ofensiva liberal, tal como el sector automotriz.

La producción industrial en Argentina

se ha visto no sólo deteriorada en volúmenes, sino también en cuanto al nivel

tecnológico que utiliza en relación a otros países. Este retroceso tecnológico

relativo no sólo se produjo en relación a los países más desarrollados y/o de

mayor auge, sino también con respecto a países más semejantes a Argentina

como podría ser el caso de Brasil.

En efecto, el proceso de

desindustrialización tuvo su correlato en la innovación productiva. La crisis de

2001, además de representar una grave caída de la producción industrial, implicó

también la continuidad del alejamiento con respecto a otros países en materia de

innovación.

Una encuesta llevada adelante por el

Ministerio de Economía de la Nación, mostró que los gastos en Actividades de

Innovación de las empresas fueron casi un 50% menor en el período 1998-2001

que en el período 1992- 1996. De esta forma, los recursos destinados por las

empresas a actividades de innovación oscilaron entre el 2,5% de la facturación en

1998 y el 2,0% en 2001, presentando un claro retroceso en este aspecto respecto

a lo relevado en la primera encuesta 92/96, donde se registraron gastos

equivalentes al 3,48% de la facturación.

La causa principal de este cambio

parece radicar en la caída registrada en la adquisición de bienes de capital que

representó apenas entre el 1,7% y el 1.1% de la facturación en los años 1998-

2001, mientras que en 1996 fue del 4,49%.

Los gastos totales en I+D también

disminuyeron considerablemente (de 0,33% de la facturación en 1996 a 0,28% en

98/2001). Estos valores se encuentran muy lejos todavía de los presentados por

los países de la Unión Europea (1,61%) y el promedio de la OECD (1,89%). La

brecha tecnológica sigue ampliándose.

Una conclusión similar puede

obtenerse al analizar la importación de bienes de capital de los últimos años. Dada

la inexistencia, en muchos casos, de la fabricación de nuevas maquinarias en el

país, la importación de bienes de capital es un buen indicador del grado de cambio

tecnológico y de renovación del parque industrial.

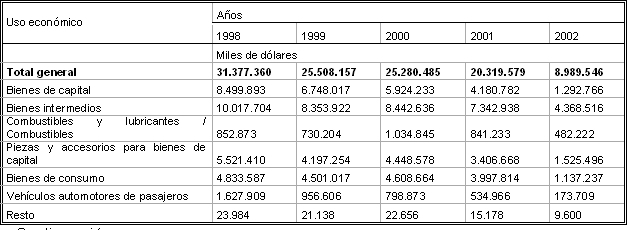

El cuadro 1 evidencia que las

importaciones de bienes de capital se redujo prácticamente a la tercera parte entre

el año 2001 y el 2002. De 4.180 millones de dólares se cayó a 1.292 millones. La

recuperación posterior ha incrementado nuevamente las importaciones de bienes

de capital, sin embargo recién se alcanzan los niveles previos a la crisis en 2006.

Es cierto que la maquinaria importada es relativamente más cara tras la

devaluación. No se analiza eso aquí, sino que, precisamente por ser más cara -

entre otras razones- ha caído su compra, y con ella el ritmo de renovación y

cambio tecnológico. Merece señalarse, sin embargo, que la devaluación ha

permitido en algunos casos sustituir producciones importadas por industriales. Sin

embargo, no pareciera ser éste el caso principal de la industria con respecto a los

bienes de capital, toda vez que, en general, aún hay una persistente faltante de

maquinarias para la industria fabricada localmente. Desde ya, distinto es el caso

de la maquinaria para la producción agraria, que se encuentra en franco

crecimiento gracias a la pujante demanda y a la posibilidad de abastecerla

esencialmente con producción local.

Cuadro 1: Importaciones por grandes

rubros

- Continuación -

Fuente: INDEC. Importaciones

por Uso económico. Años 1980-2008

Se han señalado ya los efectos

bondadosos de la recuperación económica sobre el nivel de renovación técnica. El

análisis de los últimos 12 años del Producto bruto interno y de la Inversión Bruta

Interna Fija, permite obtener interesantes conclusiones sobre el proceso que se

vivió en los noventas y después de la devaluación.

El Cuadro 2 indica precisamente la

Inversión Bruta interna fija (IBIF) que se ha dado desde 1993 hasta la actualidad.

Puede observarse allí que la IBIF como porcentaje del PBI era en 1993 del 19%,

manteniéndose en esos niveles hasta el comienzo de la recesión en 1999. Recién

en el año 2005 logró alcanzarse nuevamente ese porcentaje de inversión bruta

interna fija, considerados básicos para actualizar y modernizar mínimamente la

capacidad productiva. La IBIF, que ha tenido pisos del 17,6% en 1995, se

derrumbó con la crisis de 2001 hasta alcanzar el 11 %. Desde ese valor se ha ido

recuperando sostenidamente hasta llegar al 20% actual.

Cuadro 2: Inversión Bruta Interna

Fija

Fuente: Dirección Nacional de

Cuentas Nacionales

(*) Estimaciones

preliminares

Sin embargo, el problema de inversión

que queda, es aún muy grande. Como se ha señalado anteriormente, si bien los

niveles de inversión se ubicaron en torno a un nivel aceptable del 20%, se aprecia

una tendencia declinante en el crecimiento de las mismas. Asimismo, resulta

necesario recuperar los montos de las inversiones que no se realizaron. EL haber

llegado a tasas de inversión del 11% del PBI señala que, durante varios períodos,

la inversión fue sustancialmente inferior a la requerida para asegurar un recambio

tecnológico que permita al país mantener el ritmo de progreso del resto de los

países en desarrollo. Por ello, no sólo se debe fijar como meta una inversión del

20% del PBI, sino que debe superarlo a fin de permitir recuperar encadenamientos

tecnológicos perdidos y acompañar el ritmo de crecimiento.

El problema es más grave cuando se

analiza la composición de dicha inversión. No sólo se trata de problemas por falta

de inversión, sin además por inversiones que no generan los encadenamientos

económicos que permitan articular mejoras generales.

El fuerte proceso de

desindustrialización que se dio en la mayoría de las ramas productivas condujo a

una reprimarización de las exportaciones que se realizan desde Argentina. El auge

de las materias primas -mayormente sin procesar o casi sin procesar- deja en

realidad entrever la debilidad de la estructura industrial. Las particulares

propiedades de fertilidad de las tierras pampeana por un lado y por el otro los

yacimientos de hidrocarburos son los pilares sobre los cuales se sostienen las

exportaciones.

El fin de la convertibilidad de la

moneda a una paridad sobrevaluada, ha permitido también dejar al descubierto

esta verdadera estructura de la producción argentina. Ambas producciones

estratégicas para la obtención de divisas, son sin embargo débiles para crear en

forma masiva nuevos y mejores puestos de trabajo.

No se plantea aquí una contraposición

inútil entre la producción industrial y la explotación de recursos naturales, por el

contrario, se entiende que los mismos deben complementarse a fin de crear una

red productiva adecuada.

Lamentablemente, el proceso de

desindustrialización ha implicado en muchísimos casos la pérdida de la capacidad

de creación de nuevas tecnologías y nos ha llevado como nación a un lugar

mucho más retrasado - relativamente hablando- en materia de innovación y

desarrollo tecnológico. El corolario lógico de ello, es el escaso desarrollo de

tecnología y el aumento de la brecha tecnológica con respecto a los países más

avanzados en la materia, o en términos relativos, como nuestros socios del

Mercosur.

1.3. El sistema financiero

Con escasa liquidez para brindar

préstamos y en un mercado crecientemente concentrado la tasa de interés tiende

a ser alta. En este sentido, poco han cambiado las características que tiene el

sistema financiero desde hace ya más de una década. Las altas tasas de interés y

su segmentación siguen definiendo este mercado concentrado.

Si bien luego de las crisis de 2001-

2002 se aprecia una tendencia decreciente de las tasas de interés fomentada

entre otras cosas por las expectativas centradas en el canje de la deuda, éstas

comienzan a crecer fuertemente desde fines de 2006 hasta ubicarse a niveles muy

altos apenas por debajo de las tasas correspondientes al año 2002 durante la

crisis económica más profunda que tuvo la historia argentina. Inclusive el

incremento de las tasas de interés es previo a la crisis financiera internacional de

2008, lo cual revela limitaciones propias del mercado local. A su vez, la

segmentación de los créditos implica que las empresas con menores garantías

deban pagar una tasa de interés que alcanza el triple del valor que pagan las

empresas de primera línea.

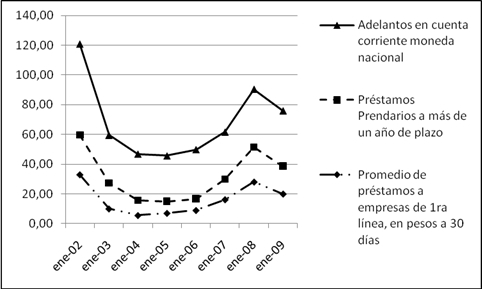

Gráfico 1: Diferentes tasas de

interés cobradas por los bancos

Fuente: Elaboración propia en

base a datos del BCRA. Estadísticas e indicadores: Monetarios y Financieros

El gráfico 1 muestra la evolución de las

tasas de interés entre 2002 y 2009 de tres tipos de líneas de crédito distintas.

Como puede observarse a simple vista, el diferencial de tasas existente entre las

distintas líneas de crédito es muy elevado. Las líneas de crédito más caras,

corresponden a aquellos mecanismos que involucran menores garantías y a los

que pueden acceder la mayor cantidad de empresas. El diferencial es tan elevado,

que unas tasas llegan a ser más del triple del valor de las otras.

La segmentación del mercado basada

en la alta disponibilidad de información sobre sus clientes que poseen los bancos,

permite la continuidad de estas tasas de interés diferenciales. Esta es para la

mayoría de las empresas locales, la razón máxima de que las tasas de interés que

deben pagar sea excesivamente alta.

1.4. El sistema financiero y la industria

local.

No hay duda de que el adecuado

funcionamiento del sistema financiero es una condición necesaria para el

fortalecimiento del crecimiento de la actividad económica. De la misma manera, el

desarrollo industrial requiere de un sector financiero que pueda brindar recursos a

fin de motorizar el incremento de la producción.

Si bien no son pocas las empresas y

los proyectos que se financian con recursos propios, muchas lo hacen mediante la

solicitud de créditos. La expansión industrial y el cambio tecnológico requieren de

líneas de crédito acordes a estas demandas.

Las características de estos créditos,

por otra parte, suelen ser un poco especiales por cuanto se trata de créditos a

mediano y largo plazo. Efectivamente estas inversiones en bienes de capital

conllevan plazos de devolución mayores que aquellos relacionaos, por ejemplo,

con la actividad corriente de la empresa. El requerimiento de plazos más largos

implica una fuerte necesidad de previsibilidad, por cuanto de lo contrario, la tasa

de interés a cobrar podría alcanzar cifras siderales.

Sin embargo, merece destacarse que

la mayor previsibilidad no es la solución absoluta para el descenso de las tasas de

interés. En efecto, persisten otros problemas. La alta concentración financiera y la

alta segmentación del crédito son dos factores que atentan contra la baja de la

tasas de interés que se cobra a la masa de empresas industriales.

Así como se ha señalado que existen

tasas de interés de hasta el 300% de lo que pagan las empresas de primera línea,

merece considerarse qué empresas adquieren esos créditos, y con qué destinos.

El descubierto en cuenta corriente es en muchos casos la forma de crédito más

habitual. En el sector agrario durante los años noventa, ésta fue en muchos casos

la forma en que accedieron al crédito numerosos productores agrarios a fin de

modernizar su equipamiento. La altísima tasa de interés, sin embargo hizo que en

muchos casos esas deudas se volvieran imposibles de saldar para los

productores. En el sector industrial, la situación es distinta, porque si bien existen

numerosísimas empresas que recurren a esta forma de crédito, habitualmente lo

hacen para sus operaciones corrientes y no para inversiones de capital. La razón

es sencilla y radica en que a esa tasa de interés las inversiones dejan de ser una

alternativa rentable y se prefiere postergarla.

La otra tasa de interés señalada, la

correspondiente a préstamos prendarios a más de un año de plazo, muestra

niveles promedios superiores al 40% anual, también con una alta variabilidad al

interior de dicho promedio, por cuanto existen significativas diferencias en las

tasas dependiendo de las características de la empresa y de la prenda. Si bien

esta es una tasa menor a la antes señalada, debe remarcarse que no todas las

empresas pueden acceder a estas líneas, dependiendo de su historia crediticia, de

su situación patrimonial, etc Aún así, son tasas de interés que dificultan

seriamente el emplazamiento de nuevos proyectos de inversión. Una comparación

sencilla y contundente, muestra que la tasa de interés de estos préstamos es del

doble de la que pagan las empresas de primera línea. En definitiva, las tasas de

interés vigentes para la mayoría de las empresas industriales es demasiado

elevada para justificar el endeudamiento con destino a inversión de capital.

El problema de la alta concentración

financiera y la elevada tasa de interés limitante del acceso al crédito sólo puede

ser afrontado desde la política pública. El crédito público, en este sentido, debe

procurar brindar tasas de interés más acordes a las necesidades de la inversión

productiva.

2. El Banco de Fomento Industrial.

Se concibe por tanto al Banco de

Fomento Industrial, como una más de las herramientas que, en forma conjunta

con otras que ya se encuentran en aplicación y otras que puedan agregarse, van a

contribuir al desarrollo industrial del país, y con éste a la mejora en las condiciones

de vida de la población.

La utilización de la capacidad instalada

al máximo de sus posibilidades en numerosas ramas industriales indica que para

incrementar la producción es necesario realizar nuevas inversiones en esos

sectores. La situación actual existente en el mercado financiero, donde el crédito

resulta caro para la mayoría de las empresas que quieren invertir constituye una

verdadera traba en este aspecto.

La creación del Banco de Fomento

Industrial pretende modificar el mercado financiero permitiendo que ciertas

inversiones productivas puedan adquirir créditos a tasas significativamente más

bajas que las vigentes. El arribo de un nuevo competidor al mercado financiero,

con tasas más bajas, permitirá de esta forma incrementar las inversiones, y con

ello mejorar las perspectivas de crecimiento de la producción industrial.

Pero la creación del Banco de Fomento

Industrial no sólo apunta a incrementar las inversiones productivas, sino también a

facilitar aquellas que, por sus encadenamientos productivos, desarrollo de

tecnologías u otros factores, mejor incidencia tenga sobre la creación de puestos

de trabajo, y en definitiva de las condiciones de vida de la población. En este

sentido, el Banco no sólo será un impulsor de mayores inversiones, sino que

también permitirá que una mayor parte de las mismas se dirijan a sectores

estratégicos según los objetivos planteados.

Dado que se considera al Banco

industrial como parte de una política general tendiente a una reindustrialización del

país, es decir, como una herramienta de política económica, el mismo debe ser de

carácter estatal nacional. Esta característica está explicitada en los Artículos 1, 2,

6 y 7 del proyecto de ley.

3. Banco de Fomento Industrial:

Evaluación de sus antecedentes

3.1. Antecedentes históricos en

Argentina.

Los antecedentes históricos acerca de

un Banco tendiente a financiar la industria local son de antigua data. En 1944 se

creó el Banco Industrial de la República Argentina (BIRA) con el objetivo de

brindar créditos a mediano y largo plazo al sector manufacturero. Este Banco

industrial, sin embargo, se debatió entre el objetivo explícito de fomentar la

industria y una acción más concreta que generalmente priorizaba créditos de corto

plazo para sostener el desenvolvimiento cotidiano de las empresas. De esta

manera los subsidios implícitos en las tasas de interés reducidos, no conformaban

el impulso para nuevas inversiones.

Hacia los años sesenta comienza a

criticarse este accionar, y se impulsa la vuelta del BIRA a sus objetivos. Sin

embargo, en esos años, la controversia radica en las características que deben

tener los beneficiarios de los créditos del Banco. Se señala para la época, la

coexistencia de dos criterios claramente diferenciados: por un lado, los préstamos

-siempre a tasas subsidiadas- a grandes empresas que se orientaban a las ventas

a organismos estatales, - que generalmente implicaban escasas inversiones- y

que contribuyeron a la creación de la denominada patria contratista. Por otro lado,

pero en menor medida, préstamos que efectivamente se destinaban a inversiones

fijas, y en general otorgados a empresas más pequeñas. El discurso eficientista de

finales de la década del sesenta, que promovía la concentración industrial como

sinónimo de eficiencia, era el paraguas teórico para que la mayoría de los créditos

fueran otorgados a estas grandes empresas que, sin embargo, no desarrollaban

una política industrializadora ni exportadora, sino más bien se dedicaban a vender

al Estado.

En definitiva, si bien hacia fines de los

sesenta había modificado considerablemente las características de los préstamos,

pasando de préstamos de corto plazo a medianos o largos plazos, - mucho más

acordes con los objetivos de promover la inversión- el BIRA se debatía entre

promover efectivamente nuevas inversiones fijas que contribuyeran al desarrollo, y

subsidiar empresas contratistas del Estado cuya única perspectiva era

permanecer como empresas permanentemente subsidiadas.

Pese a la convivencia de estos dos

criterios el BIRA había avanzado en diversos aspectos: brindaba créditos de

mediano y largo plazo con el fin de financiar inversiones fijas de las empresas e

hizo un amplio uso de avales y líneas de crédito del exterior. De esta forma, el

BIRA logró canalizar créditos externos hacia fines productivos que de otra manera

no hubieran sido obtenidos.

Estos logros parciales y sus falencias

generaban la convicción de que el BIRA debía reformularse pero no abandonarse

como idea. Por ello, comienza a surgir con mayor fuerza la idea de que debía

transformarse en un "verdadero banco de desarrollo".

Hacia fines de 1970 en el marco del

Plan de Desarrollo y Seguridad (PDyS) se creó el Banco Nacional de Desarrollo,

sobre la base del anterior BIRA.

El BANADE fue creado como entidad

autárquica cuyo objetivo principal era captar recursos para concretar proyectos de

interés nacional y regional, de acuerdo con el PDyS elaborado por el gobierno

militar. Sin embargo, el cambio sustancial con respecto al BIRA lo constituyó la

ampliación de sus objetivos y la asignación de canales específicos para cada uno

de ellos. En este sentido, el Banade amplió su actividad con la incorporación en su

carta orgánica de 5 Institutos específicos:

1.- de Crédito industrial,

2.- de Crédito y Fomento Minero,

3.- de Financiación de Proyectos de

Infraestructura,

4.- de Industrias de Base y

5.- de Reconversión y rehabilitación (de

empresas).

La amplitud de objetivos a los que se

les brindaba créditos subsidiados demandó en forma casi inmediata una magnitud

de recursos que el mismo banco no disponía. En junio de 1971 el presidente del

Banade escribe que "este banco ha venido desarrollando sus funciones crediticias

dentro de una precariedad de medios que ha conspirado contra la eficacia de su

acción(...) en virtud de la ley de su creación, se han asignado al Banade funciones

muy amplias". Resulta claro que, los montos requeridos para los objetivos

planteados (resaltando que la tasa de interés era subsidiada) eran enormes con

respecto a las posibilidades de captación de fondos.

Pese a ello, hasta el año 1974 el Banco

presenta un desempeño adecuado, en parte aliviada su situación por la existencia

de recursos fiscales.

Con la dictadura iniciada en 1976 el

Banco pasa explícitamente a un segundo plano, al abandonarse desde el Estado

las políticas de desarrollo industrial. No sólo eso, sino que sus objetivos y

actividades son completamente desvirtuados, pasando a cumplir un rol totalmente

distinto al de fomentar el desarrollo económico. El Banco siguió funcionando

brindando créditos aún subsidiados pero ya no para promoción de la inversión,

sino como mero mecanismo de transferencia de recursos del Estado hacia los

sectores económicos más concentrados. En los hechos el Banco beneficiaba a los

grandes grupos económicos locales sin ningún tipo de contraparte seria. Como

Banco de Desarrollo, había ya dejado de existir.

Tras un periplo zigzagueante durante el

gobierno radical, finalmente en 1991 se decreta la privatización del banco, acorde

a las políticas de esa época. El desmantelamiento del Banade, sin embargo, hay

que buscarlo necesariamente antes, en la segunda mitad de los setenta cuando se

abandona todo proyecto industrializador. Su defunción explícita se ubica en 1992,

cuando el Congreso convalida el decreto privatizador del Banco. Hoy, apenas

subsiste un club con el nombre de "Banade".

3.2. Algunos comentarios sobre la

evolución histórica

El periplo histórico de un Banco

destinado a financiar la industrialización está sin duda atado a la evolución misma

de la economía argentina. Su desarticulación y la definición poco clara de sus

objetivos, a mediados de los setenta, coincide con la instauración en el país de un

proyecto desindustrializador, que procuró concentrar las ganancias en las

producciones que brindaban una renta extraordinaria.

Más allá eso, es cierto que el desarrollo

del Banco se topó en numerosas ocasiones con ciertas controversias que no

siempre fueron solucionadas de la forma más adecuada. La multiplicidad de

funciones que en algunas etapas se le dio fue contraproducente para que pudiera

cumplir su rol fundamental, esto es, desarrollar la industria. Es por ello que en el

proyecto de ley que se presenta, se excluyen explícitamente la posibilidad de

brindar créditos para ciertos fines (artículo 5). El objetivo de esta explicitación,

escomo se ha señalado, no distraer fondos para otros fines que el considerado

principal.

El estudio de la evolución histórica, por

otra parte, permite ubicar la creación del Banco industrial en esa perspectiva. Con

ese o con otro nombre, con más o menos falencias, hubo siempre en el período

1944- 1975 un Banco dedicado a promover la industria, en la certidumbre de que

el crecimiento y desarrollo de dicha actividad redunda en mejores condiciones de

vida para toda la población.

4. Objetivo y Características que debe

tener un Banco de Fomento Industrial.

Se señalan a continuación las

características que tendría el Banco creado mediante el presente proyecto de ley:

4.1. Objetivo Principal de Banco:

En el artículo 2 del proyecto de ley se

establece el objetivo principal del Banco es apoyar a las pequeñas y medianas

empresas de Argentina a través de la provisión de financiamiento y

asesoramiento, de modo de contribuir al proceso de desarrollo económico y social

del país.

4.2. Constitución formal

El proyecto propone la creación de un

nuevo Banco, concentrado en el crédito industrial, que no realiza la mayoría de las

operaciones de los Bancos comerciales a fin de no diversificar su tarea. Brinda los

créditos en forma indirecta a través de aquellos bancos que estén interesados en

actuar como intermediarios. Se trata, entonces, de un Banco de Operación

indirecta.

El Banco industrial sería por tanto un

operador indirecto en el sistema financiero, que obtiene préstamos y brinda

créditos a través de las entidades bancarias que quieran actuar como

intermediarias. Este modelo de Banco ha sido profusamente utilizado por el Banco

Hipotecario con muy buenos resultados.

La decisión sobre las asignaciones de

crédito queda en manos del Banco industrial. Los intermediarios solamente

asesoran a los potenciales clientes, gestionan las solicitudes y cobran por ello una

comisión.

Se asume por otra parte como

sumamente factible la posibilidad de lograr acuerdos con el Banco Nación para

que éste actúe como nexo entre el banco industrial y los potenciales interesados.

De todas formas, no sería el Nación el único banco intermediario.

Las ventaja que brinda el hecho de que

el Banco propuesto sea de Operación indirecta son múltiples:

- En comparación con un Banco

comercial común, la forma indirecta de operar evita costos innecesarios en el

mantenimiento de una amplia estructura de sucursales

- Permite concentrar los gastos en

aquellos directamente vinculados con la asignación de créditos.

- El mecanismo es ideal para aquellas

entidades financieras que quieren especializarse en ciertas líneas de créditos y no

abarcar la totalidad de los servicios financieros.

4.3. Características generales de los

créditos y su asignación.

4.3.1. Desarrollo de préstamos a tasas

abaratadas para la industria local.

Las tasas que se cobran en la

actualidad en préstamos para adquisición de capital dificultan seriamente la

misma. Esta alta tasa de interés se debe fundamentalmente a dos factores: una

alta concentración del sistema financiero y alta segmentación de los créditos,

cobrándose un diferencial de tasa de interés muy alto según el sujeto al que se le

presta.

El artículo 3 del proyecto de ley,

plantea que los créditos se otorgarán "a tasas sensiblemente menores que las que

cada proyecto según sus características podría obtener en entidades privadas del

mercado financiero". Dado que un aspecto fundamental del encarecimiento de la

tasa de interés cobrada en el mercado financiero, radica en la segmentación del

crédito según el sujeto, se considera un punto clave que los créditos que brinda el

Banco sean a tasas mucho más uniformes, pudiendo de esta manera otorgar

préstamos a tasas menores.

Se considera que el presente proyecto

de ley debe definir los lineamientos generales en cuanto a valor de la tasa de

interés de los créditos, dejando para la Carta orgánica del mismo y para la política

propia del Banco una mayor definición al respecto.

Con el objetivo de explicitar la opinión

del legislador, se considera adecuado que el Banco brinde préstamos a tasas

reales positivas, no muy alejadas de las tasas reales (en dólares) LIBOR. En

fórmula, podría sugerirse que el Banco pueda brindar créditos a una tasa real que

sea aproximadamente la mitad de la tasa LIBOR en pesos. En fórmula:

Tasa Crédito = Inflación + 0,5 x LIBOR.

Sin embargo, es necesario analizar con

mayor detalle si dicha tasa es factible dada la estructura que debe montarse, -sus

costos-, los montos de los créditos, y el costo de adquirir dinero. También podría

ser factible disminuirla. Otro indicador adecuado alrededor del cual la tasa del

crédito podría fluctuar es:

Tasa Crédito = Tasa encuesta BCRA

créditos a empresas de primera línea.

A fin de evitar grandes distorsiones en

la solicitud de créditos, debiera procurarse que la tasa de interés del crédito sea

positiva en términos reales. Aún en esta situación puede ser entendida como una

tasa subsidiada si se la compara con la que tendría que pagar la industria en caso

de no existir este Banco.

Si desea destacar aquí, por lo tanto,

que el proyecto de ley no define un nivel de tasa de interés a otorgar, pero fija

como requisito que ésta sea sensiblemente menor a la que podría obtenerse en el

mercado financiero local.

Si bien no es objetivo del Banco

obtener grandes ganancias, sí lo es tener un balance no negativo. En este sentido,

el aporte del Banco, esto es, otorgar créditos a tasas abaratadas, sólo puede

sostenerse si el funcionamiento de éste es sustentable.

Con respecto a las tasas sugeridas ut

supra, pueden compararse con las tasas que generalmente pagan algunas de

estas empresas, si bien al ser muy variable depende de cada caso. Se presentan

algunas de las tasas que reflejan las que efectivamente toman la mayoría de las

empresas:

Tasa promedio ponderada por montos

de préstamos prendarios con plazo mayor a un año: 17, 06% anual.

Adelantos en cuenta corriente: 21,52%

anual

Hipotecarios hasta 5 años: 13, 50%

anual.

4.3.2. Selección de proyectos sobre la

base de criterios generales de interés.

Se ha señalado ya que el Banco

industrial es considerado una herramienta que contribuye con el desarrollo

industrial del país.

Como tal, debe inscribirse en dicho

plan de desarrollo, que debe contemplar la elección de ramas industriales que

deben ser fomentadas. Se considera que la delimitación de dichas ramas excede

este proyecto de ley, pero se entiende también que es aconsejable sugerir la

necesidad de la selección de estas ramas y los criterios a aplicarse. Por ello, el

artículo 4 del proyecto de ley establece que en la selección de proyectos deben

considerarse como metas:

a) En el desarrollo de sus actividades,

El BaFIRA deberá prestar particular consideración a las necesidades de las

pequeñas y medianas empresas.

b) Orientar la producción industrial

hacia ramas que brinden mayor interés social, con especial énfasis en la

ampliación de la capacidad productiva destinada a:

i. la maximización del impacto

ocupacional, del desarrollo tecnológico y el balance de divisas.

ii. Programas de reconversión

empresarial que tengan por objeto alcanzar mayor grado de elaboración en la

terminación de los bienes finales.

iii. Financiar la densificación de las

redes de proveedores al interior de cada eslabonamiento productivo, brindando

apoyo técnico, comercial y jurídico a los actores más débiles de cada cadena.

iv. Incrementar las exportaciones

argentinas en todas sus ramas y principalmente en las que incorporan mayor valor

agregado.

c) Promover la generación de nuevos y

mejores puestos de trabajo.

4.3.3. Capital inicial

El capital inicial del Banco tiene que ser

tal que le permita comenzar sus operatorias en un volumen adecuado, a fin de

evitar incurrir en gastos proporcionalmente excesivos para los fines planteados.

En este sentido, hay una restricción

importante en el proyecto, en cuanto a que si el capital inicial es pequeño sus

posibilidades de funcionamiento y de éxito son reducidas.

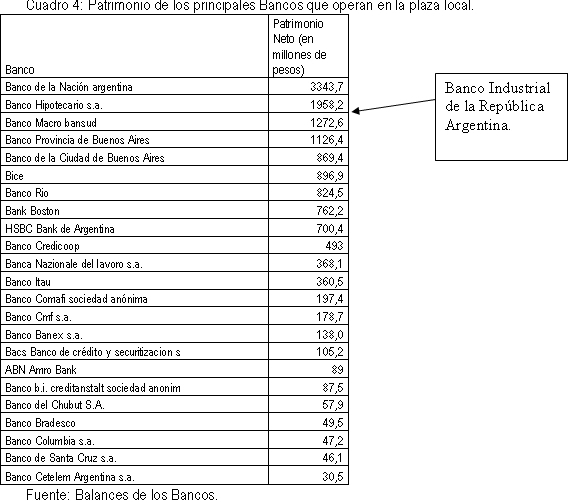

El capital del Banco, por otra parte,

tiene que ser tal que le permita competir con otros Bancos ya existentes en el

mercado. Por ello, se presenta la siguiente tabla

que expresa el patrimonio neto de cada

banco a fines de 2004.

Estimando que se trata de un banco de

operación indirecta, es decir que su patrimonio estaría concentrado en activos

líquidos que puede prestar, se calcula que un patrimonio neto mínimo inicial de

1.500 millones de pesos permitirá brindar la solvencia y la operatividad que el

Banco requiere. En comparación al resto de los Bancos, en cuanto al patrimonio

neto se ubicaría en el tramo mayor de los mismos. El artículo 6 del proyecto de ley

establece como nivel mínimo de capital social inicial el mencionado de 1.500

millones de pesos.

Este capital inicial será incrementado

en los cinco primeros años mediante ingresos específicos provenientes del Estado

nacional, descriptos en el artículo 11 del proyecto de ley.

1) Con el 0,5% de lo recaudado

mediante el impuesto a las ganancias durante cinco años, capitalizados en forma

mensual. Esto no implicaría mayor carga impositiva ni mayores ingresos fiscales

sino que solamente, por ley, se habilitaría para que una parte del impuesto a las

ganancias vaya a consolidar el patrimonio del Banco.

2) Con el 1% de todos los impuestos,

tasas y derechos en general que se paguen por la importación de bienes. Al igual

que el punto uno, esta disposición no involucra incremento alguno en los pagos

que se realizan actualmente por la importación de bienes, sino la transferencia de

un porcentaje de esos pagos al Banco.

Cualquiera sea la manera de conformar

este fondo la idea es que éste constituya parte del patrimonio del Banco,

quedando vedada la posibilidad de financiar gastos operativos del Banco.

La ventaja de prever el incremento en

forma relativamente importante durante un plazo de cinco años del capital social

radica en que el Banco podrá ir acrecentando su operatoria durante ese lapso de

forma de perfeccionar sus circuitos administrativos.

4.3.4. Carácter público nacional

El capital inicial del Banco será del

Estado Nacional (Artículo 6) y del Banco Central de la República Argentina. El

objeto principal del Banco y su concepción general tienen un carácter nacional:

fomentar el desarrollo de la industria nacional tiene este carácter (Artículo 2).

Desde ya que el criterio nacional tiene en cuenta los distintos regionalismos.

Más allá de ello, los gobiernos

provinciales estarán facultados para asignarle al Banco industrial fondos para su

administración y entrega en forma de créditos con fines específicos determinados.

(Artículo 8, inciso b) El Banco decidirá en cada caso la conveniencia y viabilidad

de las funciones asignadas.

4.3.5. Formas de financiamiento

genuino.

Una gran dificultad para un banco que

pretende cobrar una menor tasa de interés que la de mercado, es conseguir los

fondos para realizar los préstamos. Las dificultades en las experiencias previas,

como se señaló en el punto 3.1 radicaron en una excesiva cartera de potenciales

créditos sin fondos para prestar.

Se aspira a que el Banco, una vez

constituido su capital social y consolidada si situación en el mercado, tenga un

balance no negativo que le permita continuar en forma permanente con su

operatoria, sin requerir de transferencias del Estado nacional o de otra fuente.

Los mecanismos de financiamiento

principales que tendrá el Banco una vez en funcionamiento son: recupero de

préstamos (artículo 8.d) depósitos a plazo fijo (artículo 8,d), fondo de desarrollo

industrial (artículo 8.e), presupuesto nacional(artículo 8.b), redescuentos del BCRA

(artículo 8.c), cobro de cuentas vinculadas(artículo 8.d).

Ya se han descripto algunos de estos

mecanismos con anterioridad. Además de los ya mencionado, se prevé dentro de

cierto período de lanzamiento del Banco Industrial, que el BCRA tendrá particular

tratamiento en las líneas de redescuento hacia el nuevo Banco. .

Por otra parte, se prevé -aunque en

forma limitada en sus inicios- la captación de fondos por medio de plazos fijos en

la plaza local, a plazos y tasas similares a los vigentes en los mercados,

compitiendo con otros bancos por la captación de depósitos.

Otra operatoria que brindará cierta

liquidez al Banco, consiste en la vinculación del crédito otorgado a la apertura de

cuentas en el mismo banco, a fin de realizar las diversas operatorias de la

empresa.

Por último, el monto que se prevé

tenga mayor importancia a partir del tercer año de funcionamiento, es el recupero

de préstamos.

4.4. Limitación de las actividades del

Banco industrial:

Explícitamente, se considera apropiado

señalar que el Banco industrial no desarrollará ciertas actividades. La razón de

esta restricción tiene que buscarse esencialmente en las experiencias previas, en

las cuales, o bien se le asignaba al Banco de desarrollo demasiadas actividades o

bien se le incorporaban actividades que no estaban vinculadas a su objetivo

principal, desvirtuando con este proceder su verdadera razón de ser. En virtud de

ello, a fin de cumplimentar con los objetivos propuestos, el artículo 5 establece

explícitamente actividades que el Banco industrial no puede realizar: brindar

a) Créditos para infraestructura en

general: red vial, ferroviaria u otras.

b) Créditos a organismos estatales,

nacionales, provinciales o municipales para el pago de sueldos, desarrollo de

infraestructura, salud o educación.

c) Créditos a empresas para su

funcionamiento corriente

Por todo lo expresado, y con el

convencimiento de la necesidad de la creación de un Banco industrial, se propone

el presente proyecto de ley.

ANEXO 1

Nómina de industrias y ramas

industriales, no exhaustiva, a que hace referencia el Artículo 4 inciso b.

Industria del Software (con énfasis en

la exportación)

Energía Nuclear y Solar. Producción y

equipos exportables.

Industrias Químicas.

Industria Naval y Náutica.

Producción para la Defensa

Nacional.

Producción de Fármacos.

Industria de Bienes de Capital.

Industria de Maquinaria Agraria (con

énfasis en la exportación)

Producción de Fertilizantes.

Industria Cultural (con énfasis en la

exportación)

Desarrollo de Biotecnologías.

Energía Eólica.

Industria Metalmecánica.

Industria Autopartista.

Industria Automovilística para la

exportación.

Producción de Energía Eléctrica (Ciclo

combinado)

Industrias Agroalimentarias.

Industria Textil y de Confecciones.

Producción de derivados agropecuarios

no tradicionales. (Aceite de Palma, Tung; etc; Biocombustibles)

| Firmante | Distrito | Bloque |

|---|---|---|

| BONASSO, MIGUEL LUIS | CIUDAD de BUENOS AIRES | DIALOGO POR BUENOS AIRES |

Giro a comisiones en Diputados

| Comisión |

|---|

| FINANZAS (Primera Competencia) |

| INDUSTRIA |

| PRESUPUESTO Y HACIENDA |