FINANZAS

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 103

Secretario administrativo SRA. MASTRANGELO LORENA GLORIA

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2105 Internos 2105/02

cfinanzas@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 2730-D-2016

Fecha:16/05/2016

Publicado en: Trámite Parlamentario N° 53

Sumario: PROMOCION DEL EMPLEO MEDIANTE UNA POLITICA DE TIPO DE CAMBIO REAL COMPETITIVO Y SUPERAVIT FISCAL.

PROMOCIÓN DEL EMPLEO MEDIANTE UNA POLÍTICA DE TIPO DE CAMBIO REAL COMPETITIVO Y SUPERÁVIT FISCAL

ARTÍCULO 1°.- En cumplimiento de lo dispuesto por el artículo 75, inciso 11 de la Constitución Nacional, el valor de la moneda extranjera en términos reales deberá ser nominado por ley en moneda de curso legal a un tipo de cambio real competitivo. Facúltase al Poder Ejecutivo Nacional a establecer la paridad real de inicio de la moneda extranjera. Las modificaciones que se introduzcan en la paridad real de la moneda extranjera con posterioridad deberán ser fijadas por ley, debiendo requerir al Congreso de la Nación a estos efectos, el asesoramiento del Banco Central de la República Argentina.

ARTÍCULO 2°.- El Banco Central de la República Argentina asesorará al Congreso de la Nación sobre el valor de la moneda extranjera, en base a los datos del Instituto Nacional de Estadística y Censos (INDEC), organismo desconcentrado del Ministerio de Hacienda y Finanzas Públicas. El Instituto Nacional de Estadística y Censos (INDEC) estará a cargo de un director, que será designado por el Poder Ejecutivo Nacional, con acuerdo de cuatro quintas partes de los miembros del Senado. El director será designado por seis años y será inamovible. Podrá ser destituido solamente con previo acuerdo del Senado, con las mismas mayorías requeridas para su nombramiento. Responderá ante el Congreso Nacional, el que fijará por ley el procedimiento que deberá seguir el Instituto Nacional de Estadística y Censos (INDEC), para la elaboración del Índice de Precios al Consumidor – Nivel General (IPC), según normas internacionales generalmente aceptadas, de acuerdo con los criterios técnicos del Fondo Monetario Internacional.

ARTÍCULO 3°.- El Poder Ejecutivo Nacional dispondrá la publicación en el Boletín Oficial de las tablas diarias de conversión del valor de la moneda extranjera en moneda de curso legal, calculado por el Banco Central de la República Argentina sobre la base de las variaciones del Índice de Precios al Consumidor – Nivel General (IPC) que publica el Instituto Nacional de Estadística y Censos (INDEC).

ARTÍCULO 4°.- El Poder Ejecutivo Nacional queda facultado para regular las alícuotas porcentuales de los derechos de importación y exportación ad valorem dentro de los límites fijados en el artículo siguiente, de manera tal de alcanzar un resultado fiscal compatible con el tipo de cambio real dispuesto en el artículo 1.

ARTICULO 5°.- Los derechos de importación ad valorem podrán determinarse considerando una alícuota porcentual máxima del 10% y los derechos de exportación ad valorem deberán alcanzar un nivel equivalente a un máximo dado por el inverso de la elasticidad precio de largo plazo de su demanda en los mercados mundiales.

ARTICULO 6°.- Conforme lo dispuesto por los artículos 14, 16 y 75, inciso 1 de la Constitución Nacional, los derechos de importación ad valorem deberán facilitar la libertad de comercio y la alícuota porcentual para la determinación de los referidos derechos de importación deberá ser única, de aplicación general a todas la mercaderías y uniforme en todo el territorio aduanero. En el caso que existieran indicios suficientes de que la importación de mercaderías se efectúa en condiciones de “dumping”, el Poder Ejecutivo Nacional queda facultado para establecer derechos de importación específicos que resulten compatibles con un derecho de importación ad valorem a una tasa máxima del 10%.

ARTICULO 7º.- Derógase toda norma legal que resulte contradictoria o incompatible con las disposiciones previstas en los artículos precedentes, con excepción de las disposiciones contenidas en los convenios internacionales vigentes.

ARTÍCULO 8º.- Deróganse los Decretos Nº 206 del 19 de marzo de 2009 y N° 243 de fecha 26 de marzo de 2009.

ARTICULO 9º.- Las disposiciones de los artículos precedentes entrarán en vigencia a partir de su publicación en el Boletín Oficial y surtirán efecto:

a) Para lo establecido en los artículos 1° a 7°, desde el primer día del mes inmediato siguiente a aquel en el que el Poder Ejecutivo Nacional declare normalizado el Instituto Nacional de Estadísticas y Censos (INDEC).

Facúltase al Poder Ejecutivo Nacional a postergar en hasta sesenta (60) días la fecha de aplicación de las disposiciones mencionadas en estos artículos.

b) Para lo establecido en el artículo 8º, desde la fecha de entrada en vigencia de esta ley.

ARTÍCULO 10.- De forma.

FUNDAMENTOS

Señor presidente:

Este proyecto ley tiene por objeto demostrar la inconveniencia del proyecto de ley que prohibe los despidos N° 0007-S-2016 y lo hace brindando una alternativa propositiva consistente con el objetivo de pobreza cero enunciado por el Presidente Mauricio Macri. Este proyecto, como el de antidespidos, se origina en la preocupación existente en estos momentos en el mundo del trabajo, por la presunta amenaza en un futuro cercano de una profundización del desempleo, que muchos vaticinan como la inexorable consecuencia de una política monetaria de altas tasas de interés y creciente sobrevaluación de nuestra moneda. Esta política comenzó luego de la exitosa devaluación, con la salida del cepo cambiario, implementada a mediados de diciembre de 2015. En efecto, mientras el tipo de cambio nominal se ha mantenido constante desde entonces, el índice de precios al consumidor de la Ciudad Autónoma de Buenos Aires sufrió un aumento del cuatro por ciento (4%) en diciembre de 2015, cuatro por ciento (4%) en enero de 2016, cuatro por ciento (4%) en febrero de 2016, tres por ciento (3%) en marzo de 2016 y siete por ciento (7%) en abril de 2016; lo que denota un incremento acumulado en dicho período del veinticuatro por ciento (24%). Si el tipo de cambio se hubiese movido al compás de los precios internos, éste debería haber aumentado ese veinticuatro por ciento (24 %), pasando la cotización del dólar estadounidense de $ 14,50 pesos por dólar en diciembre de 2015 a $ 18 por dólar en mayo de 2016. El público recuerda que la sobrevaluación cambiaria de los años noventa produjo un desempleo del veinte por ciento (20%) y un subempleo de similares dimensiones. En efecto, dicha sobrevaluación cambiaria generó que el cuarenta por ciento (40%) de la fuerza de trabajo se encontrara en una situación laboral problemática en el año 2001.

No puede desconocerse que a abril de 2016, el empleo privado en nuestro país exhibe un estancamiento que se viene verificando en los últimos cinco (5) años. En dicho período también se verificó un estancamiento de los salarios reales, razón por la cual la situación de empleo existente a la fecha no puede imputarse al actual gobierno, el que, por el contrario, ha prometido solemnemente pobreza cero y un fuerte crecimiento del empleo y de la inversión para el segundo semestre del año en curso. Sin embargo, la oposición está abriendo el paragüas antes de que empiece a llover, pretendiendo que se sancione una ley que disponga prohibir los despidos y que, en el caso de materializarse éstos, los empleadores sean sancionados, mediante la duplicación de las sumas que deban ser abonadas en concepto de indemnizacion por despido. En el pasado, tanto la anterior Jefa de Estado como el diputado jefe de la bancada opositora, un renombrado especialista en derecho laboral, admitieron que la prohibición de los despidos y la doble indemnizacion por despido eran medidas contraproducentes. En verdad, estas medidas son contraproducentes e ineficaces para mitigar el desempleo en el país. Ello es así por cuanto el problema del desempleo es un problema de la macroeconomía que se soluciona con medidas de política macroeconómica y no con modificaciones al texto de la ley del contrato de trabajo, cuyas disposiciones deben tener una cierta estabilidad en el tiempo, a los efectos de brindar seguridad jurídica a las partes contratantes, trabajadores y empleadores.

La historia económica de nuestro país en los últimos veinte (20) años pone de manifiesto, de manera indubitable, que la causa del desempleo es la sobrevaluación cambiaria y, por el contrario, que la adopción de un tipo de cambio real competitivo genera un fuerte aumento en el empleo. Claro está que el tipo de cambio real competitivo debe ser sostenible en el tiempo para tener efectos beneficiosos en la creación neta de empleo y en el aumento a largo plazo de los salarios reales. También es claro que para ello su implementación debe ser acompañada con superávit fiscal.

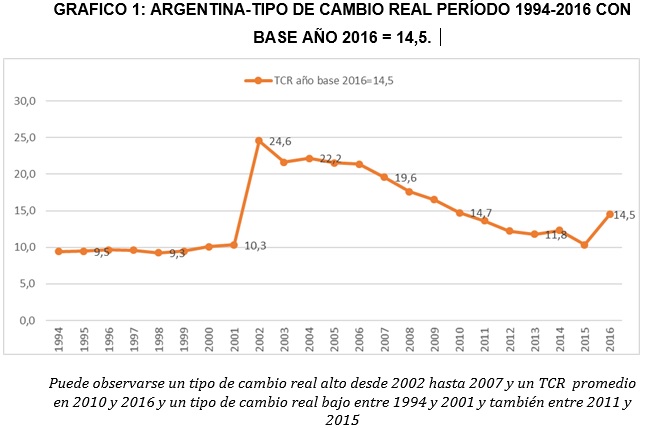

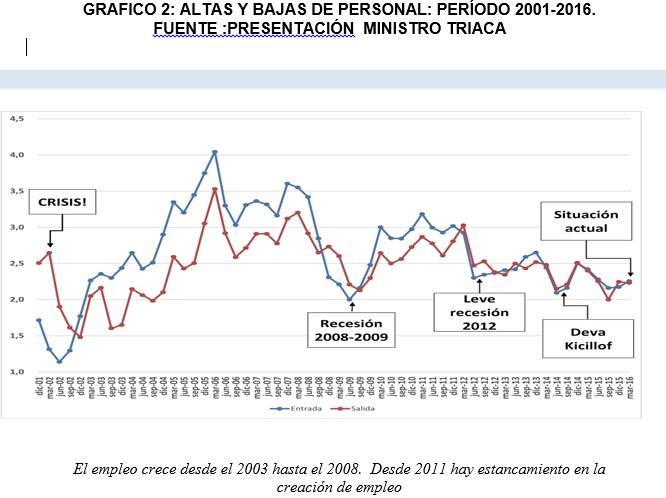

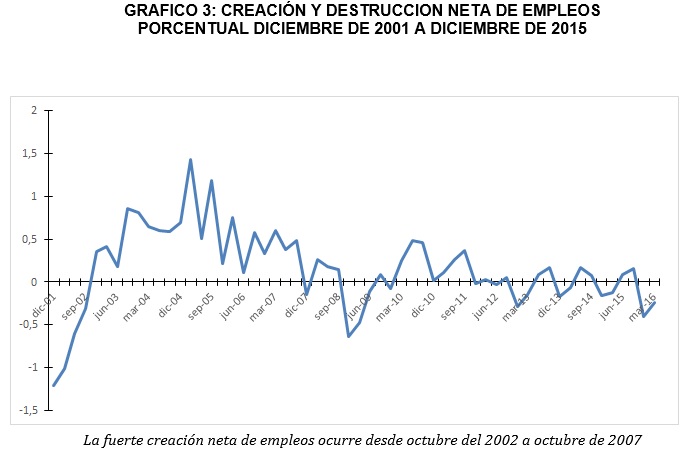

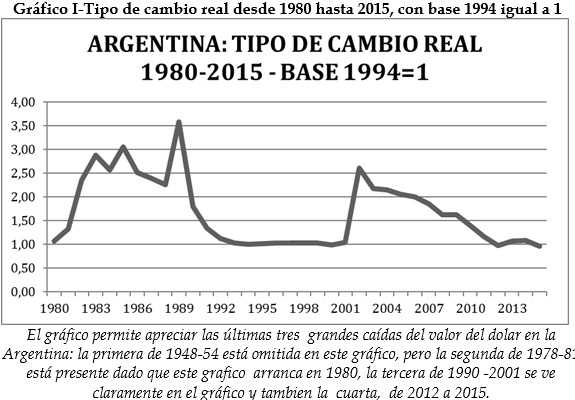

En el Gráfico 1 mostramos la evolución del tipo de cambio real en el período 1994-2016; en el Gráfico 2 ponemos de manifiesto la creación y destrucción de empleos en el período 2001-2016, según datos proporcionados por el Ministro Lic. Jorge Triaca. En el Gráfico 3 destacamos la creación neta de empleos como deducción del Gráfico 2 anterior. En el Gráfico 4 mostramos la evolución del índice del salario real, esto es, el salario nominal deflacionado por el índice del costo de la vida en nuestro país en el período 1994-2016, conjuntamente con la evolución del salario en dólares, que es el salario nominal en pesos deflacionado por el tipo de cambio nominal en el mismo período. La observación de esos cuatro gráficos permite constatar regularidades macroeconómicas y sacar importantes conclusiones para la política de empleo.

En el Gráfico 1, se muestra que el tipo de cambio real del período 1994-2001 fue muy bajo. En el año 2002, se produjo una fuerte devaluación en términos reales que fue decayendo hacia el año 2007, pero aún así en ese año, el tipo de cambio real fue el doble del correspondiente al año 2015. En el año 2016, se produjo una devaluación muy moderada con la salida del cepo cambiario, pero en términos reales, a abril de 2016, el tipo de cambio real se devaluó apenas un 30% en relación al correspondiente al año 2015.

Por otra parte, el Gráfico 2, titulado “Altas y Bajas de Personal Periodo 2001-2016”, provisto por el Ministerio de Trabajo y Seguridad Social sobre la base de la encuesta de indicadores laborales mensuales, exhibe las altas y bajas de trabajadores mes a mes desde diciembre del 2001 a marzo del 2016. De la revisión de los datos allí expuestos, se desprende que en el período comprendido entre junio de 2002 y junio del 2008, ambos meses inclusive, se verificó una fuerte creación de empleo, toda vez que las altas de trabajadores superaron largamente a las bajas verificadas en dicho período. Ello es corroborado por el Gráfico 3, el que muestra la creación o destrucción neta de empleos en el mismo período. Cabe destacar que en este período se verificó la existencia de un tipo de cambio real competitivo con superávit fiscal.

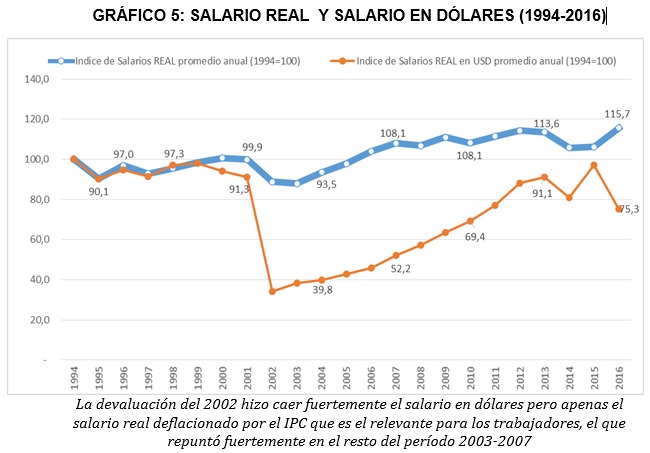

Por otra parte, en el Gráfico 4 se presenta la evolución del salario en dólares en la Argentina. Comparando el Gráfico 4 con los Gráficos 2 y 3, surge que cuando aumenta el salario en dólares, aumenta también el desempleo y cuando baja el salario en dólares aumenta el empleo. El salario en dólares, obviamente, está inversamente ralacionado con el tipo de cambio. Cuando el tipo de cambio real está alto, el salario en dólares está bajo y cuando el tipo de cambio real está bajo, el salario en dólares está alto según surge de comparar los Gráficos 1 y 4. Sin embargo, cabe destacar que el salario en dólares es irrelevante para los trabajadores. En efecto, el salario que interesa a los trabajadores es el salario deflacionado por el índice del costo de la vida y éste, si bien se reduce algo inmediatamente después de una devaluación, luego empieza a aumentar fuertemente, en la medida en que el tipo de cambio real devaluado se mantenga en el tiempo, lo que ocurre únicamente cuando hay sanidad fiscal, o mejor aún, superávit fiscal.

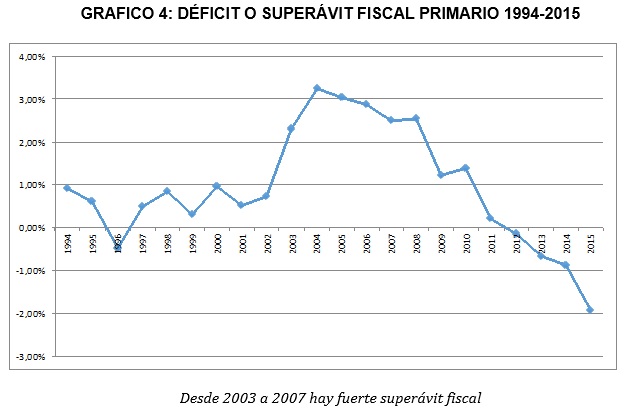

Por último, el Gráfico 5 muestra la evolución del déficit o superávit fiscal primario en el período 1994-2016, del mismo surge que el tipo de cambio real alto coincide en el tiempo con el período de superávit fiscal alto (2003-2007). Todo ello confirma la teoría macroeconómica que asocia el superávit fiscal con el tipo de cambio competitivo. Este gráfico sirve para alertar sobre los peligros de las exenciones impositivas a las Pymes preconizadas por algunos colegas diputados, dado que esas exenciones provocan déficit fiscal, a su vez, éste provoca sobrevaluación cambiaria que, a su turno, afecta la rentabilidad de las Pymes, especialmente a las exportadoras localizadas en el interior del país, y también a las Pymes industriales que sustituyen importaciones.

De lo expuesto precedentemente, se desprende que el mantenimiento de un tipo de cambio real competitivo y, por lo tanto, promotor del empleo, depende de que el Gobierno Federal sea capaz de implementar una política fiscal de superávit o, al menos, de equilibrio en las cuentas públicas; circunstancia que puede lograrse en buena medida con los derechos de importación y exportación, ya que la recaudación de dichos tributos se calcula sobre una base imponible que se encuentra dolarizada.

Por otra parte, nuestra Constitución Nacional establece claramente que los derechos de importación y exportación son rentas exclusivas del Gobierno Federal. Así, el artículo 4 establece que el Gobierno Federal provee los gastos de la Nación con los fondos del Tesoro Nacional formado del producto de los derechos de importación y exportación, entre otros. Además, establece en el artículo 9 que en todo el territorio de la Nación no habrá más aduanas que las nacionales, en las cuales regirán las tarifas que sancione el Congreso Nacional. Por otra parte, el artículo 126 estipula que los gobiernos de provincia no podrán establecer aduanas provinciales y, finalmente, el artículo 75, inciso 1 prevé que los derechos de importación y exportación, así como las avaluaciones sobre las que recaigan serán uniformes en toda la Nación. Las disposiciones contenidas en los artículos 4, 9, 75 incs. 1 y 11, y 126 de la Constitución Nacional constituyen el sustento jurídico en que se funda el presente proyecto de ley.

Frecuentemente, en la discusión popular se sostiene que la devaluación es la causa de la inflación. Esta proposición es falsa. Ello por cuanto si al tiempo en que se produjera la devaluación, se aumentaran los tributos, y se bajara el gasto público y, por ende, se genera superávit, o al menos equilibrio fiscal, la devaluación no impactaría en los precios internos. Nótese que, con superávit o equilibrio fiscal, se reduce la tasa de interés interna, que es un componente muy importante del costo de producción y, además, se genera una reactivación de la economía, lo que permite a las empresas repartir los costos fijos entre una mayor cantidad de producción, lo que conlleva a una redución del costo unitario medio. Estos efectos suelen compensar el aumento de costo de los insumos importables y exportables. Para detalles técnicos de esta cuestión, se remite a la lectura del documento anexo a estos fundamentos titulado “El valor estratégico del tipo de cambio real en el desarrollo económico y en la creación de empleos.” En el mismo puede evaluarse como el gran desarrollo económico de Alemania, Japón, Corea del Sur y otros países en la posguerra, estuvo precedido inicialmente por la fijación de un tipo de cambio real muy elevado que durante más de 30 años alentó el crecimiento de las exportaciones de esos países. Además, el tipo de cambio competitivo alentó la vigencia de tasas de interés reales muy bajas en los mismos países, lo cual promovió la inversión en ellos. Aunque es claro que una vez que un país alcanza un alto nivel de vida, la revaluación de su moneda se hace inevitable. Pero las revaluaciones frecuentes de la moneda, como las que experimentó la Argentina en cuatro oportunidades desde 1945 hasta 2015, hacen abortar el proceso de crecimiento económico con creación de empleo.

Nótese que cuanto más elevado sea el tipo de cambio al que se calcula el PBI en dólares, éste se reduce y, por lo tanto, también se reduce el déficit fiscal como porcentaje del PBI. Como los impuestos al comercio exterior -derechos de importación y exportación- se determinan sobre una base imponible valorizada en dólares estadounidenses, el monto del déficit fiscal se reduce considerablemente. Estimamos que la recaudación derivada de la implementación de un derecho de importación ad valorem, calculado a una alícuota porcentual única, general y de aplicación uniforme del 10% podría alcanzar 6.600 millones de dólares por año, en adición de lo recaudado en la actualidad. Asimismo, estimamos que la recaudación por derechos de exportación ad valorem -calculados en los términos previstos en el artículo 4 del presente proyecto- puede incrementarse en 3.300 millones de dólares durante el primer año de implementación del régimen propuesto. Sin embargo, cabe señalar que, como las importaciones y exportaciones se expandirán fuertemente en los años sucesivos, la eliminación del déficit fiscal y su conversión en superávit se producirá rápidamente. Más aún, si se adicionara el treinta por ciento (30%) de las sumas que el Estado Nacional percibe, en concepto de derechos de exportación de soja, en todas sus variedades y sus derivados, que a la fecha -en virtud del Decreto de Necesidad y Urgencia Nº 206/2009- es coparticipado a las provincias y municipios en clara violación a disposiciones de rango constitucional, con el objeto de financiar obras de infraestructura.

Para financiar el déficit fiscal remanente que se verificará en el primer año de implementación de las medidas aquí propuestas, el Gobierno Nacional podría disponer un régimen de repatriación de capitales y exteriorización de moneda extranjera. Dicho régimen podría preveer que los fondos que se exterioricen queden sujetos a un impuesto especial del ocho (8)%, en la medida en que no sean colocados en depósitos a plazo fijo en pesos indexados, en entidades comprendidas en el régimen de la Ley N° 21.526 y sus modificaciones; o en títulos públicos o bonos emitidos por el Estado Nacional; en ambos casos, por un lapso mayor a tres (3) años.

Cabe resaltar que las medidas propuestas en este proyecto de ley guardan consistencia y coherencia con la iniciativa legislativa presentada el 11 de abril de este año, titulada “OBLIGACIONES MONETARIAS, CREACION DE LA UNIDAD DE CUENTA ESTABLE Y REACTIVACION DE LA ECONOMIA” (Proyecto de ley N° 1513/2016). En el referido proyecto se propone que todos los habitantes de nuestro país puedan tener la posibilidad de colocar sus ahorros en un plazo fijo bancario en pesos por un período mayor a tres meses, y que dicho depósito quede indexado automáticamente con el índice del costo de la vida. De esta forma, las sumas depositadas quedarán resguardadas de los efectos inflacionarios, sin perjuicio de que éstas generen un interés moderado para el depositante. Esta medida procura evitar la sangría que para nuestro país significa la compra de dólares por el público y, al mismo tiempo, asegurar que una enorme y creciente masa de depósitos permita a las entidades financieras expandir la cartera de préstamos a las pymes a bajas tasas de interés y también multiplicar la cartera de préstamos hipotecarios para vivienda. La oferta de préstamos, con costo financiero bajo, permitirá expandir el empleo en nuestra economía, principalmente, en el sector de la construcción; industria creadora de empleos por excelencia. En la actualidad, en nuestro país la cartera de préstamos bancarios sobre el PBI asciende al catorce por ciento (14%) aproximadamente. Con la adopción del sistema propuesto - similar al implementado y vigente actualmente en Chile-, los préstamos bancarios sobre el PBI podrían sobrepasar el ciento nueve por ciento (109%), con lo cual la cartera de préstamos de los bancos a las pymes y a las familias también se podría multiplicar por cinco (5). Además, las medidas propuestas permitirían a las partes contratantes indexar los salarios convenidos en los contratos colectivos de trabajo, de manera tal, que los trabajadores puedan verse protegidos contra los efectos de la inflación, dando así tranquilidad a las familias trabajadoras, y evitando los recurrentes conflictos y huelgas originados por reclamos salariales. Asimismo, el proyecto comentado contempla la indexación mensual de las prestaciones jubilatorias y las escalas del impuesto a las ganancias, así como también la confección de los estados contables de las empresas a moneda constante.

Por otra parte, el presente proyecto de ley resulta consistente con una iniciativa legislativa vinculada a la Red Federal de Autopistas, que presentaremos conjuntamente con una muy prestigiosa legisladora, y que permitiría crear cien mil (100.000) puestos de trabajo para la construcción de dichas obras con el sistema de participación publico privada (APP). El Presidente Mauricio Macri es un decidido partidario de este sistema. Dijo el 20 de marzo de 2016: … “Espero instrumentar algo que es revolucionario, que le sirvió a Chile, a España, y a muchos países, que se llama Asociación Público Privada A.P.P., en la cual el que construye, financia y entrega la obra cobra después de que la termina. Se acaban los certificados de obras, se acaban las renegociaciones de contrato…Ya no hay más modificaciones de proyecto, no hay más renegociaciones porque eso encarajina, sobre todo mientras todavía haya inflación. Entonces esto es un infierno”.

Con el sistema propuesto APP, el Estado no se encuentra obligado a erogar un sólo peso hasta que la obra se encuentre finalizada. La medida resulta ideal en tiempos como el presente, donde la prioridad es reducir el déficit fiscal hasta su total eliminación, así como también para eliminar la inflación y simultáneamente crear abundantes empleos. La Red Federal de Autopistas permitiría aumentar la eficiencia de la economía, bajar los costos de transporte, eliminar en un ochenta por ciento (80%) accidentes en las rutas, y valorizar enormemente todas las tierras del país.

La presente iniciativa legislativa también resulta consistente con otro proyecto de ley de repatriación y exteriorización de tenencia de moneda extranjera, y reinserción de capitales argentinos en la economía nacional que hemos preparado. En efecto, en el caso de que durante el primer año de implementación de las medidas propuestas en la presente iniciativa existiera un déficit fiscal remanente, éste podría ser financiado con el producido de la colocación de bonos o títulos públicos emitidos por el Estado Nacional, sujetos a jurisdicción nacional. Cabe señalar que, de ninguna manera, el regreso y reinserción del capital nacional a la economía argentina provocará sobrevaluación cambiaria debido a que el tipo de cambio estará indexado con el IPC.

Por su parte, la adopción de un tipo de cambio real competitivo resulta compatible y consistente con otro proyecto de ley en el que estamos trabajando, referido a la creación de un impuesto a la tierra libre de mejoras, el que permitiría aumentar substancialmente la productividad agropecuaria del país, dar un renovado impulso a la industria de la construcción, y principalmente, dar nueva vida al federalismo fiscal con miras a reformar del sistema de coordinación financiera entre la Nación y las provincias, de manera tal que se pueda sancionar una ley de coparticipación federal que se se ajuste a los presupuestos constitucionales contemplados en el artículo 75, inciso 2 de la Constitución Nacional. Nótese que por el desequilibrio fiscal existente y la consiguiente financiación del Gobierno Federal con emisión, la distribución primaria asignada a las provincias se torna exigua, haciendo notorio y evidente que una reforma en esta materia es necesaria.

En definitiva, con este paquete de medidas macroecónomicas coherente se promoverá el empleo de manera efectiva -como ya ocurriera entre 2003 y 2007- y se podrá lograr con un fuerte crecimiento del PBI, de las exportaciones, de las importaciones y de la recaudación fiscal en un contexto de estabilidad de precios. Si en la Argentina se adopta un tipo de cambio real competitivo, la elasticidad del empleo con respecto al PBI será de 1. En otras palabras, si el PBI crece al 5%, el empleo crecerá a la misma tasa. Esta circunstancia contrastará claramente con el crecimiento nulo del empleo privado que se ha verificado en los últimos cinco (5) años, y cuyo origen obedece a la adopción de un tipo de cambio no competitivo.

ANEXO

ANEXO AL PROYECTO DE LEY

SOBRE EL VALOR ESTRATÉGICO DEL TIPO DE CAMBIO REAL EN EL DESARROLLO ECONÓMICO Y EN LA CREACIÓN DE EMPLEOS

SUMARIO: Introducción. El problema cambiario alemán en el decenio de 1920. El problema cambiario inglés en el decenio de 1920. Estados Unidos en el decenio de 1920 : tipo de cambio real alto y tasas de interés. La suba de la tasa de descuento de Strong de 1928: abortar la inflación que se avecinaba. El proteccionismo de la ley Hawley-Smoot de 1930. Roosevelt Presidente devalúa y “pesifica”en 1933. El fin de la segunda guerra mundial y la conferencia de Bretton Woods. El TCR elevado de Alemania Occidental y Japón desde 1948 hasta 1985. Corea del Sur, Taiwán, España, Brasil, Chile y finalmente China continental en 1990. Confirmación sobre el valor estratégico del tipo de cambio en el desarrollo: la actual depresión económica de los PIGS en la zona del euro. Argentina desde 1860 hasta 1945: exportación y crecimiento económico. Argentina: las cuatro sobrevaluaciones cambiarias que hubo en 1949-2015. El fracaso del tipo de cambio real alto de 1983-89 y sus causas. ¿La causa de la inflación es la devaluación? El error económico fatal: tratar de frenar la inflación con atraso cambiario. Salarios reales y salarios en dólares. La teoría de Thomas Piketty sobre la distribución del ingreso. El tipo de cambio real bajo estimula la fuga de capitales. Adam Smith fundamental: la división del trabajo y la extension del mercado. Las ideas de Robert Solow sobre el capital físico y humano. William Arthur Lewis y el desarrollo con oferta ilimitada de trabajo. El descubrimiento de Bela Balassa y el álgebra de Samuelson y Baumol. Irving Kravis, Robert Summers, el PBI PPP y los tipos de cambio reales. El modelo a testear: saltear por los lectores no economistas. Resumen y conclusiones

Introducción

Sostenemos en este Anexo que el tipo de cambio real desempeña un papel fundamental en el crecimiento económico de un país, en la creación de empleo y en sus relaciones internacionales. Esa importancia ha estado oculta por siglos con motivo del uso de monedas de oro o plata a lo largo de la historia, pero los países productores de esos metales sufrieron grandes distorsiones de precios relativos que finalmente perjudicaron su desarrollo económico y también político. El caso de España en los siglos XVII y XVIII es notorio. Sin embargo, después de la primera guerra mundial la relevancia del tipo de cambio real como variable clave en el crecimiento y en la política internacional se tornó evidente y ello fue advertido para algunos economistas sagaces como John Maynard Keynes. La historia comienza con el tratado de paz de Versalles de 1919 y las reparaciones de guerra impuestas a Alemania; continúa con la hiperinflación alemana de 1923, la estabilización de 1924, la sobrevaluación cambiaria y el desempleo alemán de los años subsiguientes; la vuelta al patrón oro de Inglaterra en 1925 con el tipo de cambio sobrevaluado, la depresión inglesa subsiguiente; la gran expansión estadounidense de los años veinte con el tipo de cambio real muy devaluado y bajas tasa de interés hasta 1928 y la gran depresión de este país en el decenio de los años 30. La dictadura alemana que comienza el 30 de enero de 1933 construyó autopistas y armamentos y sacó a ese país de la gran recesión pero desembocó en la segunda guerra mundial que provoco 40 millones de muertes. Al terminar la gran guerra en 1944, se ganó perspectiva mirando retrospectivamente, y se decidió crear el Fondo monetario Internacional, cuando se advirtió la importancia clave del tipo de cambio real en el crecimiento de las naciones y en las relaciones internacionales.

El problema cambiario alemán en el decenio de 1920

Después de la firma del tratado de Versalles de 1919, Alemania, derrotada en la primera guerra mundial, quedó obligada a pagar enormes reparaciones de guerra sobre todo a Francia en cuyo territorio se había librado gran parte de las batallas. Al principio Alemania comenzó a pagar tomando grandes créditos en Nueva York. Cuando esto se tornó insostenible, el país cayó en default. Fue entonces que el ejército francés ocupó parte del territorio teutónico pretendiendo cobrarse las deudas directamente de las grandes empresas siderúrgicas alemanas. Pero los obreros alemanes se declararon en huelga. El gobierno alemán por su parte, con sede en Weimar, decidió pagar los salarios a sus patrióticos trabajadores, y lo hizo imprimiendo billetes. Ello provocó una hiperinflación que en noviembre de 1923 llegó al 20% por día. La impresión de billetes y su desvalorización era tal que para comprar un paquete de cigarrillos había que ir con una carretilla de billetes. La economía se tornó inviable. El ejército francés se retiró. El 20 de noviembre de 1923, el ministro de economía de Alemania, el Dr. Hjalmar Schacht, lanzó un exitoso plan de estabilización sobre la base de cuatro medidas: reducción drástica del gasto público, la prohibición de emitir dinero para financiar al gobierno, la creación de un banco central independiente y la fijación de un tipo de cambio al cual el Banco Central solamente podía emitir billetes contra compra de divisas a ese tipo de cambio, es decir la llamada “emisión con respaldo”. La inflación se frenó instantáneamente. En diciembre de 1923 ya casi no se registraba inflación. La actividad económica comenzó a recuperarse. El empleo también. Pero la creación de moneda con respaldo de divisas por parte del banco central era insuficiente, y por lo tanto se permitió también la emisión monetaria contra la presentación de pagarés por parte de bancos privados al Banco Central, siempre que éstos fueran firmados por empresas industriales, y doblemente endosados por un comerciante mayorista y además por el mismo banco que lo presentaba para el redescuento en el central. El éxito del plan fue espectacular, la economía se reactivó y se estabilizó. Pero luego los aliados comenzaron a pedir la reanudación de los pagos de la deuda externa. Y empezó un nuevo y grave problema: la sobrevaluación del marco alemán. En efecto, para calcular el nuevo tipo de cambio en noviembre de 1923, el ministro tomó el viejo tipo de cambio alemán de 1913, que parecía un punto de partida correcto, lo multiplicó por la inflación desde aquel año medida por el índice de precios mayoristas y luego le sacó una enorme cantidad de ceros. Ese fue el tipo de cambio de noviembre de 1923. Grave error de Schacht. Porque el índice de precios mayoristas contiene precios de bienes transables internacionalmente como una tonelada de trigo o de acero por ejemplo, cuyo precio interno en Alemania estaba influido a su vez por el tipo de cambio y por lo tanto no se podía actualizar el tipo de cambio por precios a su vez influenciados por el mismo tipo de cambio. Es como cuando el perro gira mordiéndose la cola y gira y gira en el mismo lugar sin darse cuenta. La actualización del precio internacional de la moneda alemana debió hacerse utilizando el índice de precios al consumidor. Se trata de una lección básica de economía que puso de manifiesto el economista austríaco Gottfried von Haberler, profesor de Harvard, en un famoso artículo que publicara en 1945 en la American Economic Review . Lo cierto es que al quedar sobrevaluada la moneda alemana de fines de 1923, no había suficientes incentivos para exportar y al no haber suficientes exportaciones, no se conseguían suficientes divisas u oro para pagar la deuda de reparaciones de guerra. Por otra parte, los aliados, a través del Plan Dawes, Secretario del Tesoro estadounidense prohibieron a Alemania devaluar su moneda por derecha. Solo se podía hacer por izquierda, esto es por rebaja de precios internos. Esta prohibición era consistente con los viejos principios que gobernaban el rancio patrón oro, donde la devaluación en términos reales debía hacerse siempre por deflación y nunca por suba del precio del oro. El precio del oro se fijaba por ley del congreso de una vez por todas y para siempre, de acuerdo a las reglas de juego del sistema monetario internacional del patrón oro ideado por David Ricardo, el famoso economista clásico inglés a principios del siglo XIX. Y así fue que Alemania quedó sumergida en una fuerte depresión económica hasta 1933 debido al intento de bajar los precios internos, lo cual implicaba, por cierto, rebajar los salarios de los trabajadores alemanes. Esta rebaja requería su vez de una previa y fuerte desocupación para ablandar a los trabajadores alemanes. El desempleo fue precisamente el caldo de cultivo que permitió al partido nacional socialista desplazar del gobierno de Alemania al socialismo democrático y finalmente permitió que el jefe del partido nazi llegara al poder por elecciones libres y asumir como Canciller de Alemania el 30 de enero de 1933.

El problema cambiario inglés en el decenio de 1920

Inglaterra sufrió una inflación de más del 200% durante la primera guerra mundial. No obstante, siguiendo al pie de la letra la religión del patrón oro propuesta por David Ricardo, volvió a la convertibilidad al tipo de cambio antiguo de 4,86 dólares por libra esterlina. El tipo de 4,86 era el cambio con el dólar vigente en el siglo anterior y hasta 1914. Como la inflación sufrida por los Estados Unidos durante la primera guerra fue del 100% solamente, era evidente que la libra esterlina había quedado sobrevaluada con relación al dólar norteamericano. Sin embargo, ambas monedas quedaron ancladas a esa relación en función del gramaje de oro de cada una establecido por sus poderes legislativos. Winston Churchill fue el Ministro de Hacienda que en 1925 decretara la convertibilidad a ese tipo de cambio erróneo. El economista John Maynard Keynes, ya famoso por sus críticas al tratado de Versalles de 1919, publicó en ese año un artículo titulado “Las consecuencias económicas de Mr.Churchill” donde argumentaba que ese tipo de cambio sobrevaluado desalentaría las exportaciones, incentivaría las importaciones lo cual obligaría a gran Bretaña a exportar oro, achicar su base monetaria, subir las tasas de interés y provocar una fuerte recesión. El Banco de Inglaterra, adelantándose a los acontecimientos estableció una tasa de descuento un punto más alto que la de Nueva York para así atraer fondos al mercado monetario londinense y financiar el déficit de la balanza de pagos inglesa. Mr. Montagu Norman, Presidente del Banco de Inglaterra, mantenía una cordial relación con Mr. Benjamín Strong, Presidente de la Reserva Federal estadounidense y lo presionaba rogándole que mantuviera muy baja la tasa de descuento estadounidense, de manera que la tasa inglesa no fuera demasiado alta, a pesar de superar a la americana. De cualquier manera, en esos años Londres perdió el cetro de las finanzas mundiales a favor de Nueva York. La recesión inglesa fue muy fuerte y tenía por objeto generar desocupación de manera de forzar a los trabajadores ingleses a aceptar reducciones de salarios que permitieran a su vez reducciones de precios internos en Inglaterra y de esta manera devaluar indirectamente por deflación, y así restablecer los equilibrios de la economía inglesa a nivel internacional. Por supuesto, los obreros ingleses fueron renuentes a aceptar reducciones salariales, hubo grandes huelgas que marcaron el comienzo de la decadencia inglesa y la paulatina pérdida de su imperio que estaba construido en gran medida sobre la base de préstamos que se concedían a las colonias desde Londres, lo cual no fue posible en el decenio de 1920 pues esa ciudad ya no era acreedora sino deudora del mundo.

Estados Unidos en el decenio de 1920: tipo de cambio real alto y tasas de interés bajas

En el decenio de los años veinte del siglo XX Estados Unidos vivió en medio de una gran expansión económica. El presidente Calvin Coolidge afirmaba que el negocio de los Estados Unidos eran “los negocios”. La actividad económica se beneficiaba con la competitividad proporcionada por un tipo de cambio que había quedado muy devaluado en términos reales frente a Inglaterra y Alemania. Y por encima de ello, la actividad económica estaba también empujada por las tasas de interés muy bajas provenientes de la presión que ejercía Montagu Norman, el Presidente del Banco de Inglaterra sobre Benjamin Strong, el Presidente de la Reserva Federal. Fue así que Estados Unidos creció a “tasas chinas” desde 1922 a 1928. En ese último año, la desocupación descendió al 2%, cifra extraordinariamente baja y signo de un recalentamiento de la economía y de una inflación futura por exceso de demanda que, sin duda, se cernía sobre la economía estadounidense. Esa inflación hubiera sido benéfica para la economía mundial, y particularmente para Gran Bretaña y Alemania, dado que hubiera corregido la subvaluación real del dólar y de esta manera hubiera permitido la devaluación real de la libra esterlina y del marco alemán. Mirando retrospectivamente desde la actualidad, no caben dudas de que una inflación suave, pero inflación al fin, en los Estados Unidos, era lo que necesitaba la economía mundial en aquellos tiempos para corregir las fuertes e inaguantables sobrevaluaciones cambiarias de Inglaterra y el país teutón.

La suba de la tasa de descuento de Strong de 1928: abortar la inflación que se avecinaba

Pero Benjamin Strong consideró que permitir una suave inflación en su país iba contra la carta orgánica de la Reserva Federal y era un pecado de lesa economía. Su deber, consideró, era defender a toda costa la estabilidad de precios en Estados Unidos. Por eso decidió subir la tasa de descuento. La suba en las tasas de interés repercutió en la bolsa de Nueva York. Ante la constante suba de los precios de las acciones desde 1925 hasta 1928 el público compraba acciones y las dejaba en garantía con los comisionistas de bolsa para obtener nuevos créditos prendarios con los cuales compraba más acciones todavía, lo cual determinaba nuevas subas en los precios, lo cual realimentaba a su vez nuevas compras especulativas. La cadena de la felicidad se cortó cuando Strong subió la tasa de descuento. Y después falleció para no ver la consecuencia catastrófica de su decisión. Ante la baja de los precios de las acciones, los comisionistas pedían a los inversores la reposición de las garantías, y al no obtenerlas liquidaban las acciones dadas en prenda. Las ventas masivas determinaron la crisis bursátil de octubre de 1929 a raíz de la cual los precios de las acciones quedaron por el piso. La caída en los precios accionarios frenó la emisión de acciones para la inversión de capital fijo por parte de las empresas, y la caída de la inversión privada provocó una caída en cadena de la actividad económica y la recaudación fiscal. De acuerdo con la regla del presupuesto equilibrado, el Presidente Herbert Hoover, un ingeniero de minas educado en la escuela de la economía clásica, redujo el gasto público, con lo cual realimentó la recesión y la convirtió en depresión. El Secretario del Tesoro Andrew Mellon consideraba que todo ello era beneficioso para depurar a la economía de las malas inversiones y de los negocios no rentables. Fue así que en 1930 el PBI cayó en un ·30%, los precios en igual medida y la desocupación llegó al 25%. En medio de la crisis se agregó otra calamidad: la crisis bancaria. Como las empresas sufrían una fuerte caída en sus ventas, no podían repagar sus créditos bancarios. Los bancos, a su vez, ante la imposibilidad de recuperar sus créditos, no estaban en condiciones de restituir los depósitos del público. Cuando el público se percató de la posible insolvencia de los bancos, corrió masivamente a retirar sus depósitos. Como los bancos no tenían el efectivo porque lo habían prestado a las empresas como capital circulante, 9000 bancos en los Estados Unidos tuvieron que cerrar sus puertas.

El proteccionismo de la ley Hawley-Smoot de 1930

En medio del desastre, un diputado y un senador de los Estados Unidos, Hawley y Smoot, tuvieron otra mala idea: salir de la recesión por medio de la sustitución de importaciones. Fue así como propusieron al Congreso un fuerte aumento en la tarifa aduanera de importación. La idea consistía en producir en el país lo que antes se importaba, y, de esta manera reactivar la industria, la actividad económica y la creación de empleos. La idea no funcionó porque ante la suba de la tarifa de importación estadounidense, la mayoría los demás países retorsionó subiendo sus aranceles de importación de manera que el efecto multiplicador positivo de la sustitución de importaciones en los Estados Unidos fue más que compensado por la caída de las exportaciones norteamericanas. Pero además, esta medida proteccionista contribuyó a convertir la depresión estadounidense en una depresión mundial. Fue lamentable que el Presidente Hoover, un liberal clásico, no vetara una ley errónea que iba directamente contra su doctrina.

Roosevelt Presidente devalúa y “pesifica” en 1933

Mientras tanto en noviembre de 1932 se realizaron elecciones presidenciales en los Estados Unidos. Ante el mal estado de la economía, el pueblo negó la reelección del republicano Herbert Hoover y votó por el demócrata Franklin Roosevelt. Este último preguntó a Keynes que había que hacer para salir de la depresión económica y la respuesta lacónica de Keynes fue “emitir mucho dinero”. Pero Estados Unidos estaba bajo el régimen de patrón oro y para emitir, la Reserva Federal tenía que comprar oro. Como el comercio internacional estaba paralizado, la única forma en que el banco central estadounidense podía emitir dólares billete era obligando a los ciudadanos de ese país a vender todo el oro en lingotes y monedas que tuvieren atesorado, al mismo Banco Central. A tal efecto, Roosevelt emitió decretos de necesidad y urgencia, luego convalidados por ambas Cámaras del Congreso en resolución conjunta, obligando a todos los ciudadanos estadounidenses a vender su oro a la Reserva Federal. Para endulzar este trago amargo y facilitar el acatamiento a su medida, e incluso poder emitir más dólares, Roosevelt hizo lo insólito: devaluó en un 70% el dólar en relación al oro y estableció que el precio del mismo no sería ya de 20,67 dólares como hasta ese momento, sino de 35 dólares por onza de oro. Y efectivamente la oferta monetaria se expandió en los Estados Unidos, pero no lo suficiente como para generar una gran reactivación. Además, la devaluación estadounidense tampoco generó un aumento de las exportaciones dado el proteccionismo vigente en todo el mundo. Como si todo ello fuera poco, la devaluación norteamericana fue imitada por devaluaciones competitivas en los demás países del orbe. Se puso de moda que para salir de la recesión convenía devaluar, lo cual es cierto, pero siempre que los demás países no devalúen. Y por encima de todo ello, se planteó un problema jurídico interesante que 70 años más tarde se reproduciría en nuestro país. En efecto, gran parte de los contratos a largo plazo en los Estados Unidos tenía estipulada la cláusula oro, que facultaba a los acreedores a exigir el pago de sus obligaciones en oro. Es evidente que si los acreedores exigían el pago en oro se enriquecían en un 70% por el aumento del precio del oro. Pero como además los precios internos en dólares habían caído en un 30%, la ganancia inesperada de los acreedores sería del 91%(0,70*1,30). Para evitar esta rotura del equilibrio de los contratos, Roosevelt suprimió por decreto la cláusula oro estableciendo que en los Estados Unidos la moneda única era el dólar y que todas las obligaciones debían cancelarse en billetes, sin recurso de los acreedores a pedir pago en oro. Esta disposición del Presidente era consistente con la prohibición a los particulares de detentar oro en lingotes o monedas. Pero los acreedores pusieron el grito en el cielo aduciendo la violación de su derecho de propiedad. El director de finanzas del tesoro renunció aduciendo el fin de la civilización occidental. El asunto llegó a la Corte Suprema de los Estados Unidos en el resonado caso de “Norman contra Baltimore”, donde un poseedor de debentures con cláusula oro demandó a la compañía que operaba el puerto y ferrocarril de Baltimore por el pago en oro. La Corte estableció que el Estado norteamericano estaba habilitado para establecer en qué moneda se pagan las obligaciones dentro del país y que no había violación alguna al derecho de propiedad del acreedor, si recibía dólares y no oro. El fallo fue un precedente importante para que nuestra Corte Suprema en la Argentina fallara a favor de la pesificación de los depósitos en dólares en el caso “Bustos” y otros en el año 2004. Lo cierto es que la economía norteamericana mejoró un poco con las medidas de Roosevelt pero no lo suficiente hasta 1939.

El fin de la segunda guerra mundial y la conferencia de Bretton Woods de 1944

Mientras tanto en 1933 la economía alemana salió del estancamiento y entró en un virtuoso crecimiento. Entre 1932 y 1938 su PBI per cápita creció en un 50%. El éxito de la economía alemana bajo la conducción de Schacht dio ínfulas al dictador Hitler que se creyó un dios, y por lo tanto invadió Polonia, tomó Paris, postró a Francia y a partir de allí su locura lo llevó a cometer enormes errores que terminaron con su suicidio. Y también con la derrota de Alemania a manos de Estados Unidos, los soviéticos e Inglaterra. Además con la partición del país teutón en la Alemania oriental en manos del Kremlin y la occidental bajo la supervisión de las potencias aliadas, Estados Unidos, Inglaterra y Francia. Pero antes del fin de la guerra, ya en el otoño de 1944 tuvo lugar una importante conferencia monetaria internacional convocada por los Estados Unidos en Bretton Woods, Estado de New Hampshire. Allí Inglaterra estuvo representada por John Maynard Keynes y Estado Unidos por Harry Dexter White, un economista de la confianza del presidente norteamericano, Franklin, Roosevelt. Había plena conciencia en un punto: la guerra y sus 40 millones de muertos tuvo por causa la cuestión cambiaria. Y la depresión de 1930 en Estados Unidos e Inglaterra también. Si Alemania e Inglaterra no hubieran sobrevaluado sus monedas y Estados Unidos subvaluado la suya, se hubiera evitado la depresión alemana de los veintes. Y la inglesa también. Incluso la gran depresión estadounidense del decenio de 1930. La regulación de los tipos de cambio por un organismo internacional que sobre bases técnicas determinase cuando un país debía devaluar o revaluar su moneda era una cuestión de la mayor importancia. Ese organismo debía ser el Fondo Monetario Internacional. Se comprendió que cuando un país devalúa su moneda, los demás automáticamente y mal que les pese, revalúan. Y cuando un país revalúa su moneda los demás, sin saberlo, devalúan. Como la cuestión estaba íntimamente ligada al crecimiento, también allí se creó el “International Bank for Reconstruction and Development” también llamado “World Bank”. Fue un momento de gran lucidez internacional sin duda inspirado por el genio de John Maynard Keynes, aplaudido a rabiar en esos tiempos. Keynes sin embargo no logró imponer completamente sus ideas sobre la creación de una “International Clearing Union” en lugar del Fondo Monetario Internacional, que era la idea estadounidense sostenida por el economista Harry Dexter White. Estados Unidos con su extraordinario poder económico determinó la victoria aliada e impuso su criterio. La cuestión de los tipos de cambio y el desarrollo era una cuestión de alcance internacional, sin duda, pero dirigida desde Washington DC, la capital de los Estados Unidos y a dos cuadras de la Casa Blanca, la sede de su Presidente.

El TCR elevado de Alemania Occidental y Japón desde 1948 hasta 1985

Al poco tiempo de terminada la segunda guerra mundial comenzó la guerra fría entre la Unión Soviética y los Estados Unidos. El primero trataba de imponer su sistema económico de propiedad pública de los medios de producción y dictadura del proletariado y el segundo el sistema económico capitalista de propiedad privada de los medios de producción, competencia por la vía del sistema de precios y democracia liberal en lo político. La experiencia de entreguerras había demostrado a las claras que el sistema económico capitalista no funciona con sobrevaluaciones cambiarias. Por eso la inteligente dirigencia estadounidense de la posguerra alentó fuertes devaluaciones en Alemania Occidental y Japón de manera tal de asegurar su desarrollo económico y por lo tanto la adhesión de ambas potencias al sistema capitalista. Japón devaluó el yen en 1948 bajo la conducción del General Douglas MacArthur de 100 yenes por dólar a 366 sin generar inflación interna, y de la misma manera Alemania Occidental implementó una exitosa devaluación similar. En ambos casos el crecimiento de las exportaciones generó un crecimiento espectacular en el PBI per cápita de ambos países, todo ello con pleno empleo. En Japón, por ejemplo, desde 1950 hasta 1980 las exportaciones se multiplicaron por 60 en términos reales y el PBI per cápita creció a 7% por año. Parecido desempeño tuvo Alemania occidental. En este último caso quedó en evidencia con claridad la superioridad del sistema capitalista. En efecto, Alemania Oriental bajo el sistema socialista, al cabo de 30 años alcanzó un PBI per cápita equivalente a la cuarta parte del occidental. Si ambos países tenían la misma raza, la misma religión, el mismo nivel educativo y la única diferencia estaba en su sistema económico, la conclusión obvia era que el sistema capitalista era muy superior al socialista.

Corea del Sur, Taiwán, España, Brasil, Chile y finalmente China continental en 1990

Similares experiencias corroboraron estos experimentos. Corea del Sur fue inducida por Estados Unidos a devaluar fuertemente su moneda en 1961 y abrir su economía con un régimen de finanzas públicas sanas. Y a partir de allí creció al 7 u 8% anual. En 1960 Argentina exportaba 30 veces más que Corea del Sur y en la actualidad Corea del Sur exporta 10 veces más que la Argentina. En la actualidad Corea del Sur compite con Estados Unidos en materias de alta tecnología mientras Corea del Norte , socialista, se muere de hambre. El modelo exportador con tipo de cambio alto, apertura económica y equilibrio fiscal fue adoptado bajo consejo de Estados Unidos por numerosos aliados estratégicos en la lucha contra el comunismo tales como China Nacionalista o Taiwán en 1957, España desde 1958 hasta 1975 para apoyar el anticomunismo del generalísimo Francisco Franco, Brasil desde 1964 hasta 1984 después que fuera derrocado el Presidente Joao Goulart, un amigo de Fidel Castro y Krushev, Chile desde 1983 después que el dictador Pinochet ayudara secretamente a Inglaterra en la guerra de Malvinas, etc, etc. En el decenio de 1990, China comunista después de observar la extraordinaria performance de muchos de sus países vecinos del este del Asia, se decidió a adoptar por sí y ante sí el modelo exportador capitalista con tipo de cambio alto apoyado por un gran ahorro interno. Y sus exportaciones comenzaron a crecer al 20% anual y su PBI al 10% anual. Algunos calculan que para el 2030 China podrá igualar el PBI per cápita de los Estados Unidos. Esto es cuestionable porque todos los países, cuando llegan a un alto nivel de PBI per cápita, por la mecánica interna del modelo de crecimiento exportador, se ven forzados a reducir fuertemente su tasa de crecimiento. Ahí está el ejemplo del Japón, que a partir de 1990 ha debido revaluar su moneda y ha tenido una tasa de crecimiento de su PBI del cero por ciento.

Confirmación sobre el valor estratégico del tipo de cambio en el desarrollo: la actual depresión económica de los PIGS en la zona del euro

En la actualidad los países del sur de Europa, es decir Portugal, Italia, Grecia y España (Spain) denominados con la sigla “PIGS” por demás países de la Unión Europea, experimentan un grave problema de sobrevaluación cambiaria similar al alemán e inglés del decenio de 1920 y al de la Argentina de 1991-2001. En su ilusión por lucirse con la baja inflación y las bajas tasas de interés alemanas, los PIGS entraron al sistema de la moneda común, el euro, sin estudiar a fondo sus consecuencias. Y lo hicieron con un tipo de cambio inicial sobrevaluado de sus respectivas monedas nacionales (escudo, lira, dracma y peseta) en relación al euro. Ello implicaba un beneficio para los sectores productores de bienes no transables internacionalmente, particularmente para la construcción de casas, departamentos, hoteles, shopping centers etc. Las bajas tasas de interés del euro, permitieron en los primeros años de este milenio un auge extraordinario en estas actividades de los PIGS por la abundancia de crédito hipotecario a largo plazo y bajas tasas de interés en euros, todo ello alimentado por endeudamiento externo. Pero a partir del 2008, la sobrevaluación cambiaria del euro en relación a las necesidades de sus sectores generadoras de divisas genuinas comenzó a generar en los PIGS una depresión económica. Para solucionar el problema, los PIGS necesitan superávits fiscales y fuertes reducciones del gasto público para devaluar por izquierda, la llamada “devaluación interna”. Pero esto implica un proceso largo, penoso y de inciertos resultados. En otras palabras, largos años de alta desocupación. El ejemplo de Alemania e Inglaterra en el decenio de 1920 fue olvidado completamente por los PIGS al momento de entrar en el euro. Tampoco comprendieron la teoría económica de “las áreas monetarias óptimas” del premio Nobel Robert Mundell . Ésta establece que para que sea conveniente a dos o más países adoptar una moneda común se tienen que dar dos condiciones. La primera es que el ciclo económico tiene que estar perfectamente sincronizado entre los países. Cuando un país está en recesión, los demás también deben estarlo, y cuando un país está en expansión, los demás igualmente. La segunda condición consiste en que debe existir absoluta libertad de migraciones dentro del área monetaria. Ninguna de estas dos condiciones se da entre los PIGS y Alemania, por ejemplo. Mientras este último país está en plena expansión económica y pleno empleo, los PIGS, están en depresión. Y tampoco pueden enviar sus trabajadores desocupados a Alemania porque existe la barrera invisible del idioma que les impide obtener empleo en el país teutón.

Argentina desde 1860 hasta 1945: exportación y crecimiento económico

Nuestro país supo hacer su gran devaluación en los decenios finales del siglo XIX merced a la construcción de ferrocarriles y puertos. En 1870 Argentina todavía importaba trigo de Chile porque resultaba más barato cultivar el cereal en los valles cordilleranos de nuestro vecino trasandino, embarcarlo en el puerto de Valparaíso y enviarlo por el estrecho de Magallanes a Buenos Aires. Este largo viaje era más económico que cultivarlo en medio de la pampa y traerlo en carreta hasta nuestra capital. Toda esa logística importadora de trigo caducó con la construcción de ferrocarriles en la Argentina. Los costos de producción del trigo cultivado en nuestras pampas puesto en Buenos Aires bajaron en un 80% y nuestro país se convirtió en un gran exportador de cereales. En el decenio de 1890 hubo algunos problemas de competitividad por la inflación que el país experimentó entre 1886-90 bajo la presidencia de Miguel Juárez Celman. Por ello el presidente Roca en 1898, tomó la insólita decisión de devaluar bajo el régimen de patrón oro. Bajo este régimen se devalúa por deflación de precios internos, pero como el proceso deflatorio era muy largo y penoso, este presidente hizo sancionar por el Congreso la ley 3841 por la cual el peso oro, que debía cotizar a uno a uno con el peso papel, pasó a valer 2,27 peso papel. A partir de allí las exportaciones argentinas fluyeron espléndidamente bien y la Argentina volvió a experimentar un portentoso proceso de desarrollo hasta 1914, año en que se desató la primera guerra mundial. Dicha guerra determinó una fuerte caída de la tasa de inversión en la Argentina dado que la mayor parte venía de Europa, ahora envuelta en la guerra. La caída de la inversión extranjera determinó una fuerte caída del PBI en 1915-16 y el malestar consiguiente, a su vez, posibilitó el triunfo electoral de la oposición política, con Hipólito Yrigoyen como Presidente. En 1918 terminó la guerra y se reanudaron las inversiones extranjeras pero, además, nuestro país se benefició enormemente con la sobrevaluación cambiaria inglesa de los años veinte referida antes. La revaluación de la libra esterlina inglesa significó una fuerte devaluación en términos reales para nuestro peso y ello facilitó la salida de nuestras exportaciones. Como resultado, Argentina experimentó un crecimiento en su PBI con tasas entre el 7 y el 5 % anual desde 1920 hasta 1928, particularmente bajo la presidencia del Dr. Marcelo Torcuato de Alvear (1922-1928). En 1930 la gran recesión norteamericana hizo caer en un 70% los precios de nuestras materias primas de exportación, lo cual determinó una caída de nuestro PBI del 7%. La recaudación fiscal también cayó fuertemente, y, como consecuencia, no se pudieron pagar los sueldos de los maestros y los militares. El gobierno perdió estrepitosamente las elecciones de medio término de 1930. El Presidente Yrigoyen que había sido reelegido en 1928, ya anciano, no tenía los reflejos y la compresión de los problemas como para encarar la crisis y cayó víctima de un golpe militar el 6 de septiembre de 1930. El nuevo gobierno colocó un empréstito en la Caja de Conversión, pagó los sueldos, devaluó la moneda, estableció el control de cambios, pagó la deuda externa cuando Inglaterra, Francia, Alemania, Brasil, Colombia y Chile caían en default. Estableció por ley el Banco Central de la República Argentina, así como las juntas nacionales de granos y de carnes para defender a los agricultores y ganaderos. Construyó caminos y obras públicas por doquier para combatir la recesión antes de que Keynes publicara la “Teoría General del Empleo el Interés y la Moneda” en 1936. Ante la escasez de divisas fomentó la industria para sustituir importaciones. En medio de tantos aciertos, cometió el grave error de permitir el fraude en las elecciones presidenciales de 1938, lo cual quitó legitimidad de origen al gobierno electo que lo sucedió de Roberto M. Ortiz y Ramón S. Castillo.

Argentina: las cuatro sobrevaluaciones cambiarias que hubo en 1949-2015

La falta de legitimidad de origen del gobierno del Vicepresidente Castillo posibilitó a su vez, el lamentable golpe de Estado pro-nazi del 4 de junio de 1943. En febrero de 1943, el ejército alemán perdió la decisiva batalla de Stalingrado contra los soviéticos, con lo cual la guerra se tornaba claramente en contra de Alemania: tan inoportuno y carente de sentido fue el golpismo de 1943. El coronel Perón advirtió claramente que el nuevo proletariado industrial argentino surgido después de 1930 carecía de representación política y se puso al frente del movimiento obrero con la recientemente creada Secretaría de Trabajo y Previsión. En diciembre de 1945, un mes y medio antes de las elecciones del 23 de febrero de 1946 creó por decreto ley el aguinaldo con lo cual le duplicó por un mes el ingreso a una gran parte del electorado, y, por supuesto ganó las elecciones. Como presidente continuó su política de dar aumentos de salarios que no estaban respaldados por aumentos en la productividad con lo cual ganó un apoyo político considerable pero provocó una inflación de precios internos que determinó la caída del tipo de cambio real y la caída de las exportaciones. El Banco Central que estaba pletórico de oro y divisas en 1945, en 1949 ya estaba fundido. Y el país enfrentó en ese año una gran crisis económica por falta de divisas para importar materias primas como el acero y el petróleo que consumía la industria. Desde 1949 hasta 1955 el crecimiento en el PBI per cápita fue del cero por ciento. El caso paradigmático fue precisamente la producción de acero y petróleo en el país, la cual se tornaba imposible, a pesar de los planes declamatorios oficiales, pues el gobierno otorgaba tipos de cambio preferenciales para importar acero y petróleo baratos con lo cual frustraba la eventual producción nacional que proclamaba querer favorecer. En 1955 cayó el gobierno de Perón y las nuevas autoridades llamaron al prestigioso economista Dr. Raúl Prebisch, que había sido el primer gerente general del Banco Central creado en 1935, para que dictaminara sobre la situación económica que dejaba el gobierno anterior. Prebisch afirmó:

Hay que dar incentivos para que la actividad privada produzca más y mejor. La inflación ha contribuido poderosamente a destruir esos incentivos. El funesto propósito de reprimir sus consecuencias mediante el tipo de cambio artificialmente bajo ha privado de estímulo a la producción agropecuaria llevándola a una grave postración. Para elevar los precios rurales, ha sido inevitable reconocer la devaluación esperada en la moneda ... asimismo, el estímulo del cambio libre dará impulso a las actividades industriales y mineras. Con mayores exportaciones, tendremos más divisas para adquirir materias primas, aliviando progresivamente la escasez que ahora oprime a la industria...

Las enseñanzas de Prebisch fueron escuchadas durante los 22 años siguientes hasta que en 1978 el Ministro de Economía del General Videla, el Dr. José Alfredo Martínez de Hoz, decidió volver a las andadas. El Ministro era hombre de una gran cultura general, que hablaba un inglés impecable y tenía relaciones al más alto nivel internacional. Pero, sin embargo, contra todas las apuestas, decidió volver a Perón y sobrevaluar la moneda como método de lucha contra la inflación. Los extremos se tocan. Martínez de Hoz fracasó como fracasó Perón en controlar la inflación. La sobrevaluación cambiaria de Martínez de Hoz de puede observarse a la izquierda del grafico siguiente en la marca del año 1980. Así como la primer sobrevaluación cambiaria de Perón de 1947-49 patinó las enormes reservas monetarias que tenía el Banco Central en 1945, la segunda sobrevaluación cambiaria provocó un endeudamiento considerable, dado que la deuda externa era de 9000 millones de dólares en 1976 y pasó a 45000 millones en 1983, es decir que se multiplicó por cinco. Y el crecimiento del PBI per cápita argentino entre 1976 y 1983 fue del cero por ciento, igual al de Perón en 1949-1954.

No terminó allí la historia de las sobrevaluaciones cambiarias argentinas. En 1991-2001 el Dr. Domingo Cavallo, Ministro de Economia de los Presidentes Menem y De la Rua intentó la tercera sobrevaluación, que también puede observarse en el gráfico, Tuvo alguna mayor suerte momentánea, pues logró dominar el potro inflacionario. Pero el éxito en la lucha contra la inflacion se logró porque consiguió equilibrar el presupuesto. No lo hizo por reducción del gasto público y mayores impuestos, sino con mayor endeudamiento externo. Es decir no emitió moneda para enjugar el deficit presupuestario, pero emitió bonos en dólares y otras monedas extranjeras que colocó en los mercados internacionales. Y además vendió las empresas del Estado a precio vil. Fue así que la deuda publica externa neta de privatizaciones pasó de 32 mil millones de dolares en 1991 a 160 mil millones en 2001: al igual que Martínez de Hoz la multiplicó por cinco. Y al igual que en el proceso militar, el crecimiento del PBI per capita entre 1991 y 2001 fue del cero por ciento. Con una ventaja sin embargo a favor del proceso militar: aquel, al terminar, dejo una desocupación del 6% en tanto que la desocupación y subocupacion del 2001 llegó al 40%. La cuarta sobrevaluación cambiaria ocurrió en el segundo mandato de Cristina Fernandez de Kirchner a partir de 2012 bajo la conducción principal del joven ministro Axel Kiciloff. El crecimiento económico en el PBI per capita bajo la cuarta sobrevaluacion cambiaria desde 2012 a 2015 fue también del cero por ciento. El país consumió las reservas del Banco Central acumuladas en 2003-2010. La pobreza llegó al 25% en el 2015, según la Universidad Católica y el desempleo se está tapando con planes sociales. Pero la economía llegó a las elecciones de 2015 a marchas forzadas, con grandes distorsiones de precios, cepo cambiario, enorme déficit fiscal del 6% del PBI, atrasos considerables en las tarifas de servicios públicos en un esquema irracional que auguraba problemas, y que a la mayor parte de los economistas nos hace acordar aquella famosa frase del Rey Luis XV de Francia en el siglo XVIII, “apres moi, le deluge”.

El fracaso del tipo de cambio real alto de 1983-89 y sus causas

La observación del gráfico anterior sugiere que durante el período 1983-1989 el tipo de cambio real fue elevado, y por lo tanto la Argentina debió experimentar un crecimiento económico virtuoso liderado por las exportaciones al estilo coreano del sur. Sin embargo, fue el peor período de la historia económica argentina en 200 años. El PBI per capita descendió en un 20% entre 1983 y 1989. Una performance claramente inferior que la de Peron, la de Martínez de Hoz, la de Cavallo y la de Kiciloff que, al menos, registraron el cero por ciento de crecimiento en el PBI per cápita. Por otra parte la inflación en el año 1989 fue la mas alta de la historia argentina. Tras haber superado casi todos los años desde 1983 hasta 1988 el 100%, la inflación desembocó en una hiperinflación de 4982% en 1989. Abrumado por el rechazo que su presencia generaba en la economía, el Presidente Alfonsin tuvo que adelantar en seis meses la entrega del gobierno a Menem. ¿Qué le pasó al padre de la democracia argentina? En realidad, el tipo de cambio elevado de 1983-89 no lo fue por diseño de la política económica argentina, sino porque en 1981, en Estados Unidos, el Presidente Ronald Reagan subió las tasas de interés en dólares a casi el 15%, lo cual generó una apreciación fuerte del dólar y una correlativa depreciacion de todas las demás monedas, entre otras , nuestro peso. O sea que la devaluación argentina contra la libra esterlina , el marco alemán ,el yen japones , etc, etc, no fue tan pronunciada. Pero además cuando la moneda de un país está depreciada, ese país debe tener superávit fiscal para poder comprar el excedente de exportaciones sobre importaciones que provoca el tipo de cambio elevado. Y esa compra debe hacerse con los recursos del superavit fiscal. En lugar de registrar superavit fiscal, la economía del período 1983-89 registró déficit fiscales del 8% del PBI, todo financiado con emisión monetaria. Tipo de cambio alto, escasez de divisas, crisis de deuda externa y déficit fiscal financiado con emisión formaron un coctel perfecto para la hiperinflación y el desastre. Mas adelante en este artículo demostramos que la alta inflación y la hiperinflacion juegan fuertemente en contra del crecimiento económico. Es lo peor que le puede pasar a un país. En cambio, otros países como Corea del Sur, Japón, Alemania supieron aprovechar al máximo la sobrevaluación del dólar.

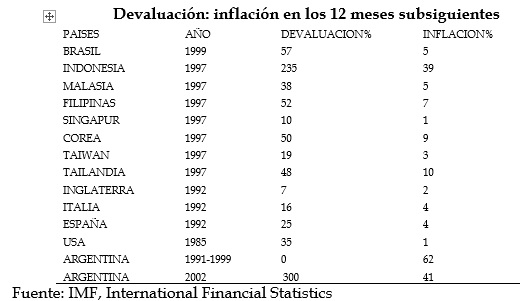

¿La causa de la inflación es la devaluación?

En nuestro pais ha tomado cuerpo la idea de que la causa de la inflacion es la devaluación. Es un concepto falso que sin embargo resultó abonado por devaluaciones efectuada por ministros de economía incompetentes, como la devaluación argentina de 1975 bajo la conduccion de Celestino Rodrigo, o la de 2014 bajo la conducción de Axel Kiciloff, en las que efectivamente se produjo el traslado a precios. El traslado de la devaluación a precios también es abonado por numerosos colegas economistas “teóricos” pertenecientes a la escuela liberal extremista de “supply side economics”. A esta escuela perteneció el Presidente Reagan de los Estados Unidos, pero en 1985 se convenció de su falsía, y, en el llamado “Plaza Accord”, devaluó el dólar norteameriano en un 35% con una inflación en el indice del costo de la vida norteamericano en el año subsiguiente a la devaluacion del 1%, solamente. A continuación presentamos un cuadro con las devaluaciones que experimentaron 13 países en el pasado reciente y la respectiva tasa de inflación en el indice del costo de la vida en el año subsiguiente a la devaluacion. El punto fue analizado acabadamente en la ciencia económica por un economista inglés, Sidney Alexander en 1950, quien publicara un celebrado artículo en la revista técnica del Fondo Monetario Internacional. Según Alexander para que una devaluación no se traslade a precios debe hacerse en momentos de recesión económica. y además el gobierno debe reducir el gasto público y también aumentar los impuestos. El razonamiento del economista se fundaba en la mecánica de las cuentas nacionales . En todos los ejemplos del cuadro que sigue la devaluacion no se trasladó a los precios porque los países disminuyeron el gasto público y aumentaron los impuestos. En otras palabras, las devaluaciones técnicamente bien hechas no se trasladan a precios. Al respecto conviene recordar las devaluaciones argentinas de fines de 1958 y marzo de 1962. En estos casos las devaluaciones generaron recesiones. Pero ello ocurrió porque en ambos casos la política monetaria subsiguiente a la devaluación fue extremadamente restrictiva lo cual hizo subir innecesariamente las tasas de interés que se sumaron así a los costos de producción. Incluso el conocido economista Carlos Diaz Alejandro en 1965 llegó a afirmar que en la Argentina las devaluaciones eran todas necesariamente recesivas, lo cual resultó completamente desmentido con la devaluación de marzo de 1967 en la cual se aumentaron los impuestos, se redujo el gasto público, se bajaron olímpicamente las tasas de interés, no hubo traslado a precios y además la economía se expandió considerablemente. Toda la doctrina económica sostiene que las devaluaciones son expansivas y no recesivas, pero cuando estan efectuadas torpemente se trasladan a precios y en realidad no ocurre tal devaluación en términos reales.

El error económico fatal: tratar de frenar la inflación con atraso cambiario

Así como el cuadro anterior prueba que la relación entre la devaluación y la inflación es escasa, y que, en promedio una devaluación del 100% genera una inflación de, a lo sumo, 20%, todo intento de accionar al revés, es decir, de frenar la inflación apreciando el tipo de cambio, también está condenado al fracaso. En 1945-54 Perón trató de frenar la inflación congelando el tipo de cambio, pero la inflación siguió su curso inexorable alentada por aumentos de salarios no acompañados de correlativos aumentos en la productividad, y por déficit fiscal. En 1978-81, el Ministro Dr. Martínez de Hoz trató de frenar la inflación con la famosa “tablita cambiaria” de devaluaciones mensuales decrecientes y preanunciadas, creyendo que la tasa de inflación se iba a adaptar a la tasa decreciente de devaluación, pero fracasó rotundamente porque la inflación siguió su curso inexorable, y la sobrevaluación cambiaria sobreviniente destruyó la economía argentina generando una enorme deuda externa, como explicamos antes. En Chile, entre febrero de 1978 y 1982, bajo el gobierno del General Pinochet, también se trató de luchar contra la inflación sobrevaluando la moneda y el experimento terminó en 1982 con una caída del PBI chileno del 14, 3% y también con una gran deuda externa. En la actualidad de 2015, siguiendo los pasos de Martínez de Hoz y Pinochet, se trata de frenar la inflación retrasando el tipo de cambio. Pero sin el auxilio del endeudamiento externo. En consecuencia, tendremos inflación algo menor que la de 2014 pero a costa de una recesión económica y la ruina de las economías regionales.

Salarios reales y salarios en dólares

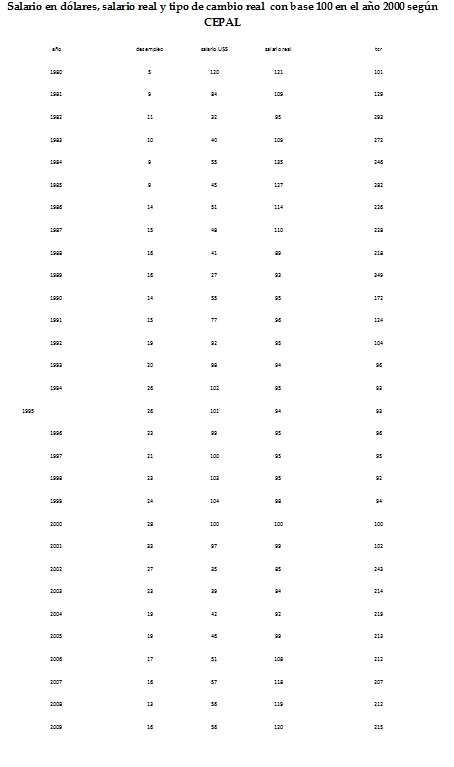

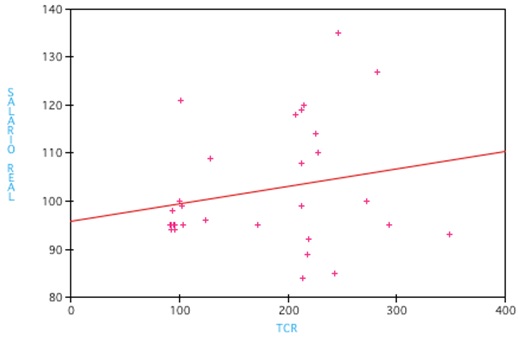

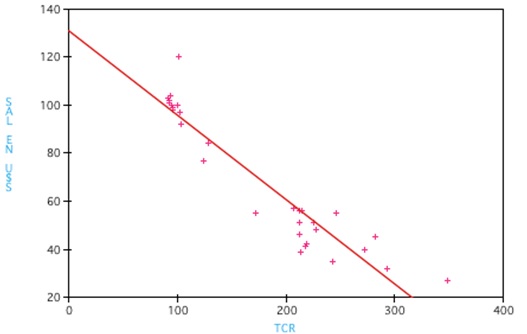

La confusión sobre los efectos de la inflación reside en que el público y muchos economistas confunden los salarios reales con los salarios en dólares. Los salarios reales son los salarios nominales deflactados por el índice del costo de la vida. Como el índice del costo de la vida depende muy poco de la tasa de devaluación, tampoco el salario real depende de la devaluación. Por el contrario, como el salario en dólares es el salario nominal en pesos dividido por el tipo de cambio, una devaluación lo reduce en la misma proporción. El cuadro siguiente con cifras de la CEPAL, sobre el salario en dólares, el salario real en pesos y el tipo de cambio real ilustra el problema con la necesaria precisión. Del mismo se desprende que el salario en dólares está negativamente relacionado con el tipo de cambio real. Cuanto más alto es el tipo de cambio real más bajo es el salario en dólares. Pero el verdadero salario, el que interesa a los trabajadores, es el llamado salario real, esto es el dividido por el índice del costo de la vida. El índice del costo de vida está construido sobre la base de los bienes y servicios que consume un trabajador industrial típico con esposa y dos hijos. Ese trabajador no viaja a Europa a admirar la Gioconda de Leonardo en el museo del Louvre de Paris todo los años. Puede comprobarse en el cuadro y en los gráficos que siguen que el salario real en pesos no guarda relación ni con el salario en dólares, ni con el tipo de cambio real. Pero es evidente que cuando el salario en dólares es muy alto como en los noventas, se genera fuerte desempleo y cuando el salario en dólares es bajo como en 2005-2009 el desempleo disminuye. En ejercicios subsiguientes probamos mediante el uso de econometría básica que no hay relación alguna entre el tipo de cambio real y salario real verdadero, y, por el contrario, la relación inversa existe y es muy marcada entre el salario en dólares y el tipo de cambio real.

La relación inversa existe entre el salario en dolares y el tipo de cambio real, pero es irrelevante para los trabajadores excepto porque el salario alto en dolares causa desmpleo. Por el contrario, el verdadero salario real en pesos no guarda relación alguna con el tipo de cambio real

Para que no queden dudas sobre la irrelevancia del tipo de cambio real en la determinación del verdadero salario real de la clase trabajadora, hemos efectuado la prueba formal de una regresion entre ambas variables. El tipo de cambio real es la variable independiente y el salario real es la variable dependiente. La correlacion es cero (R2 ajustado=0,011) y el coeficiente de regresión es apenas positivo e igual a 0,036, pero no es significativo desde el punto de vista estadístico. A mayor abundamiento presentamos el gráfico correspondiente con la línea de regresión que sube hacia a la derecha y es positiva pero, reitero, no significativa.

En el primer gráfico observamos el Tipo de Cambio Real en el eje horizontal contra el Salario Real en pesos en el eje vertical. En el segundo gráfico el Tipo de Cambio Real en el eje horizontal contra el Salario en Dólares en el eje vertical. Mostramos las líneas de regresión con correlación de casi cero en el primer caso y casi uno (0,88) en el segundo caso

La relación entre el salario real en pesos y el tcr es prácticamente inexistente en el primer gráfico, en tanto que el salario en dolares y el tipo de cambio real en el segundo grafico es fuertemente negativa y el coeficiente de correlacion ajustado es altísimo: sobre un máximo de 1 llega a 0,88 ( R2 ajustado=0,88). El salario en dolares es irrelevante para los trabajadores, excepto porque el salario alto en dolares causa desempleo.

La teoría de Thomas Piketty sobre la distribución del ingreso

Una vez despejada la confusión existente entre el salario real y el tipo de cambio, confusión que fue siempre utilizada erróneamente en nuestro país para argumentar contra políticas de desarrollo fundadas en la exportación y en un tipo de cambio real alto, debemos pasar a considerar brevemente el modelo del economista francés Thomas Piketty , quien demuestra acabadamente cómo las bajas tasas de crecimiento económico conspiran contra una distribucion progresiva del ingreso a favor de los trabajadores. Piketty considera la llamada relacion capital/producto que denomina con la letra griega “β”. Esta relación, en todos los países, está determinada asintóticamente por la tasa de ahorro “S” neta de amortizaciones, dividida por la tasa de crecimiento del PBI, que Piketty denomina “G”. Si por muchos años seguidos S es mayor que G, la relación capital producto β tenderá a aumentar. Además resulta obvio que la participación de los capitalistas en la distribucion del ingreso, que Piketty denomina con la letra griega alfa α, es igual a la tasa de retorno del capital R multiplicada por β. La tasa de retorno del capital,R, por su parte, no puede descender mas abajo del 4% según Piketty porque el capital tiene múltiples usos y en definitiva se puede fugar del pais, si su retribución baja mucho. Luego, si suponemos que β es de 5 por ejemplo, y R es 5%, los capitalistas puros tendrán el 25% del PBI (5*5%). Pero si β sube a 10 porque el país no crece y G es permanentemente menor que S, los capitalistas acapararán el 50% del PBI (10*5%), por la mera propiedad del capital y sin trabajar. Esto choca contra los ideales democráticos e igualitarios de las sociedades modernas y crea un caldo de cultivo para la revolución. Hay dos soluciones para este problema: la primera es crecer, y la segunda distribuir mejor el ingreso por la vía impositiva. Los pises ricos están forzados a crecer a muy bajas tasas, de manera que la única salida que tienen de atacar este problema son los impuestos progresivos, según sostiene Piketty. Pero los países mas pobres como la Argentina tienen a disposicion la variable G, es decir que merced a un tipo de cambio competitivo pueden crecer al 7% por veinte años de manera tal que G supere a S y la relación capital producto se mantenga baja y así la participación de los capitalistas en el PBI pueda acotarse a un 30%, por ejemplo, y la de los trabajadores expandirse al 70%. En el caso de la Argentina, según la teoría de Piketty, la solución para distribuir mejor el ingreso a favor de los trabajadores tiene que estar en el mayor crecimiento, y, en menor medida, en la reforma fiscal.

El tipo de cambio real bajo estimula la fuga de capitales