FINANZAS

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 103

Secretario administrativo SRA. MASTRANGELO LORENA GLORIA

Martes 16.00hs

Of. Administrativa: (054-11) 6075-2105 Internos 2105/02

cfinanzas@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 1207-D-2011

Fecha:28/03/2011

Publicado en: Trámite Parlamentario N° 16

Sumario: REGULACION DE LAS RADICACIONES DIRECTAS DE CAPITAL EXTRANJERO; DEROGACION DE LA LEY 21382.

Artículo. 1°- La presente ley regula

en todo lo concerniente a las radicaciones directas de capital extranjero, y en el capital de

las sociedades legalmente constituidas y registradas para desempeñar sus actividades en

el país, incluyendo sucursales o filiales de sociedades o Holding constituidos en el

extranjero.

Artículo. 2°- A los efectos de las

regulaciones contenidas en presente ley se clasifica a las personas jurídicas del siguiente

modo:

a) Personas jurídicas de capital

extranjero: serán tales aquellas cuyo capital nacional sea inferior al 51 % del capital con

poder de decisión.

b) Personas jurídicas con

participación de capital nacional y extranjero: Son aquellas cuyo capital nacional, privado o

estatal, sea al menos del 51 % del capital de la empresa, posean poder jurídico de

decisión y respecto de los cuales se acredite que la efectiva dirección técnica,

administrativa, financiera y comercial corresponde a los inversores nacionales.

c) Personas jurídicas de capital

nacional: Se entiende por tales aquellas en que los inversores nacionales posean una

participación en el capital mayor al 80 %, y respecto de los cuales se acredite que la

efectiva dirección técnica, administrativa, financiera y comercial corresponde a los

inversores nacionales.

Se considerará nacional, a los efectos de la

presente ley, a las personas físicas de origen en los países miembros plenos del

MERCOSUR, y a las personas jurídicas, en tanto se demuestre fehacientemente que la

estructura de propiedad del capital se ajusta a lo establecido por Artículo 5 c), en caso que

el país de origen establezca restricciones similares a las de la presente norma y otorgue

reciprocidad en el trato.

Artículo. 3°- Se entiende por

inversor nacional a toda persona física domiciliada en el país o toda persona jurídica

constituida de conformidad a nuestras leyes y domiciliada en el país, cuyos capitales

pertenezcan a personas físicas domiciliadas en el territorio argentino que no representen

directa o indirectamente a personas físicas o jurídicas extranjeras.

Artículo. 4°- Se entiende por

inversor extranjero toda persona física o jurídica domiciliada fuera del territorio de la

República Argentina, titular de una propiedad o de un aporte de capital radicado o a

radicar en las sociedades de las clases definidas en el Artículo. 2°.

Artículo. 5°- Queda establecido el

criterio adoptado por el Artículo. 89 del Código Civil para la definición del domicilio.

Artículo. 6º- Las inversiones

extranjeras gozarán de los mismos derechos que las nacionales, salvo lo dispuesto por la

presente norma. En ningún caso podrá otorgarse a inversores extranjeros tratamiento más

favorable que el que se otorgue a inversores nacionales.

Artículo. 7°- Los inversores

extranjeros que deseen radicar capital extranjero en el país, deberán solicitar previamente

autorización a la autoridad de aplicación, la que efectuará la evaluación correspondiente.

Las radicaciones se instrumentarán mediante un Contrato de radicación suscripto por la

autoridad de aplicación y el inversor extranjero. El contrato deberá ser refrendado por el

Poder Ejecutivo Nacional

Artículo. 8°- Los contratos de

radicación deberán cumplir los siguientes requisitos:

a) Que contribuyan a un mejor

empleo de los recursos humanos y naturales.

b) Que tienda a mejorar las

condiciones de vida de la población.

c) Que adopte los recaudos

necesarios a fin de preservar el medio ambiente.

d) Que los bienes y servicios a

producir posibiliten una sustitución de importaciones o sean objeto de exportaciones a

través de un compromiso expreso, debiendo dejar un beneficio neto para el país en

cuanto a la balanza de divisas de la radicación, computándose para su calculo de

probables egresos o repatriación de capital, utilidades, amortizaciones, regalías, royalties,

franquicias, derechos por el uso de marcas y patentes e importaciones, incluso las

indirectas a través de los insumos, y demás egresos mensurables.

e) Que incorpore la tecnología

necesaria para el cumplimiento de los objetivos socio-económicos nacionales,

contemplando el desarrollo local de las investigaciones y estudios de tecnología aplicada

en el área que corresponda y la generación nacional de tecnología.

f) Que emplee personal

directivo, científico, técnico y administrativo de nacionalidad argentina en la proporción

que, a consideración del estudio particularizado de la naturaleza de la actividad a la que

sea destinada la inversión, la autoridad de aplicación determine.

g) Que no signifique la

adquisición o el desplazamiento de un inversor nacional.

h) Que no requiera la captación

de ahorro interno para el caso de las sociedades de capital extranjero referidas en el

Artículo 2° inc. a).

i) La renuncia a todo derecho

emergente de los tratados internacionales de protección de inversiones.

Artículo. 9°- No serán autorizadas

nuevas radicaciones de capital extranjero que tengan por objeto la adquisición de

acciones, cuotas o participaciones sociales de cualquier naturaleza, establecimientos y

fondos de comercio destinados a la producción o comercialización de bienes o servicios

existentes y pertenecientes a sociedades de capital nacional.

Queda exceptuada la adquisición de activos

físicos o fondos de comercio que se efectúe en el proceso de liquidación por quiebra de

una empresa local, y en condiciones que se asegure la igualdad de concurrencia con

inversores locales, respetando las restricciones impuestas en la presente ley.

Artículo. 10°- No serán autorizadas

nuevas radicaciones de capital extranjero definido en el Art. 2º inciso a) cuando se

destinen a las siguientes áreas:

a) Actividades relacionadas con

la defensa y seguridad nacional.

b) Actividades mineras,

incluyendo a los hidrocarburos, salvo que incorporen tecnología de particular interés para

el desarrollo económico nacional.

c) Actividades agrícola-

ganaderas, forestales y pesqueras.

d) Prestación de servicios

públicos, entendiéndose por tales los servicios sanitarios, energía, gas, transporte,

telecomunicaciones y servicios postales.

e) Actividades relacionadas con

el transporte y comunicaciones interiores, salvo que provean un servicio no producido en

el país.

f) Actividades de finanzas y

seguros que administren el ahorro interno.

g) Actividades de

comercialización interna de productos de cualquier índole, con exclusión de los productos

de su propia elaboración.

h) Medios de difusión (diarios,

radios y televisión).

i) Actividades Industriales

Estratégicas priorizadas en función de su contribución al empleo y al proceso de

aprendizaje tecnológico nacional. Las mismas serán definidas y reglamentadas por el

Poder Ejecutivo Nacional.

j) Cuando no garanticen el

cumplimiento de las disposiciones en materia ambiental que rigen la materia.

Artículo. 11º- Se otorgará prioridad

a las radicaciones que contemplen algunos de los siguientes aspectos:

a) El impacto sobre el empleo y

la capacitación de los trabajadores.

b) La contribución al desarrollo

científico tecnológico nacional.

c) El aporte al incremento de la

competitividad de la capacidad productiva del país

d) El aporte al desarrollo de

alguna cadena de valor.

e) El incremento de las

exportaciones de productos con alto valor agregado nacional.

En los contratos de radicación se

determinarán expresamente las causales de prioridad consideradas, estableciéndose las

obligaciones del inversor al respecto.

Artículo 12º- Se entiende por

capital repatriable, a los efectos de la presente ley, el formado por el monto de la

inversión extranjera inicial autorizada y efectivamente radicada en el país, registrada en

moneda de origen, más las reinversiones autorizadas, conforme esta ley, restado el capital

girado al extranjero y las pérdidas netas, computadas en moneda de origen, al tipo de

cambio vigente en el momento de la determinación.

Artículo 13º- La repatriación se

realizará de acuerdo con lo establecido en el contrato de radicación y sus

modificaciones.

Artículo. 14º- Los inversores

extranjeros podrán remesar sus utilidades al exterior en la proporción que se fije en el

contrato de radicación, previa autorización de la Autoridad de Aplicación, que deberá

verificar el cumplimiento de lo establecido en el Artículo 8º inc. d).

Las transferencias de utilidades no podrá

efectuarse con fondos provenientes de endeudamiento y sólo se efectivizará con recursos

líquidos propios. Tampoco podrá efectuarse transferencia de utilidades cuando existan

deudas exigibles de carácter fiscal o previsional.

Artículo. 15º- En el contrato de

radicación podrá establecerse la reinversión de utilidades con derecho a transferencia a

otra sociedad, la que no podrá realizarse en condiciones distintas a las que estipule el

mencionado contrato. Su aprobación se instrumentará por resolución de la Autoridad de

Aplicación. La reinversión de utilidades con derecho a transferencia en otras empresas

deberá ajustarse a las disposiciones de la presente ley

En todos los casos la reinversión se

efectuará por montos fehacientemente acreditados en la moneda que estuviere registrado

el capital repatriable. Una vez autorizada, la reinversión será considerada como una nueva

radicación y dará derecho a repatriar capital y transferir utilidades conforme lo establecido

por esta ley.

Artículo. 16º- Las utilidades que

anualmente excedan los porcentajes determinados en el Artículo 14º o cuya transferencia

no se hubiese solicitado de acuerdo con lo establecido en dicho artículo quedan

definitivamente radicadas en el país y no podrán ser transferidas al exterior. Previa

conformidad de la autoridad de aplicación podrán ser invertidas o reinvertidas como

capital local, sin derecho a repatriación ni a transferencia de utilidades, no pudiendo

destinarse a los sectores enumerados en el Artículo 10º de esta ley.

Artículo. 17º- En caso de

suscitarse hechos o circunstancias excepcionales que dificulten el normal desempeño

económico y financiero de la Nación, el Poder Ejecutivo Nacional podrá adoptar medidas

tendientes a limitar o suspender transitoriamente las transferencias de utilidades y/o

repatriación de capitales al exterior.

Artículo. 18º- Las radicaciones de

capital extranjero anteriores a la sanción de la presente ley, deberán adecuarse a lo

estipulado en ella. Aquellas que opten por hacerlo, y la autoridad de aplicación verifique el

cumplimiento de lo estipulado en los artículos 8º y 10º, quedaran registrados como tales y

sometidos a su régimen.

Aquellas que se hallen directa o

indirectamente invertidas en las actividades prohibidas por Artículo 10º deberán presentar

a la autoridad de aplicación un plan para su adecuación a lo establecido por la presente

ley, sujeto a su aprobación, el cual deberá completarse en un plazo máximo de 10 años.

La autoridad de aplicación podrá intervenirlas y evaluar la conveniencia de su

nacionalización o expropiación.

Cuando se trate de empresas prestatarias

de servicios públicos, privatizadas o concesionadas, la Autoridad de Aplicación deberá

renegociar los respectivos contratos a efectos de su adecuación a la presente norma. Las

concesionarias que no se avinieran a la adecuación deberán abandonarla al finalizar el

contrato, perderán el derecho a su renovación, así como a la participación en futuras

concesiones y licitaciones públicas de los estados nacional, provinciales, municipales y de

la Ciudad Autónoma de Buenos Aires.

Artículo. 19º- Establécese el

Impuesto Especial a las Transferencias Externas de Inversores Extranjeros.

Estarán alcanzadas por este gravamen las

transferencias al exterior en concepto de utilidades, regalías, royalties, franquicias y

derechos por el uso de marcas y patentes efectuadas por personas físicas o jurídicas

extranjeras, según establece la presente norma.

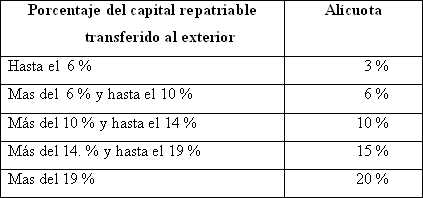

Artículo. 20º- El gravamen se

aplicará sobre a las remesas anuales acumuladas, efectuadas por los conceptos descritos

en el artículo 19 conforme a la siguiente escala sobre el capital repatriable al 31 de

diciembre próximo pasado:

En caso que la autoridad de aplicación no

hubiere establecido el capital repatriable por carecer de la información necesaria atribuible

a inversor externo, o que, en el caso de radicaciones anteriores al presente régimen, y no

se haya aprobado un plan de adecuación a la presente norma, la alícuota duplicará al de

la escala superior.

El gravamen a las personas definidas según

Artículo 2º inciso b) será el producto de la aplicación de la escala precedente multiplicada

por el coeficiente de participación de capital extranjero en el patrimonio neto.

Artículo. 21º- Se exceptúa de la

aplicación del tributo establecido por el Artículo 19º a los siguientes inversores

extranjeros:

a) Las personas jurídicas

definidas según Artículo 2º inciso c)

b) Las personas definidas según

Artículo 2º inciso b), consideradas inversión prioritaria

c) Las personas definidas según

Artículo 2º inciso a), consideradas inversión prioritaria según lo establecido en el Artículo

11º, con dictamen ratificado por el Poder Legislativo.

Artículo. 22º- Crease el Registro de

Inversiones Extranjeras, en el que deberán inscribirse las personas definidas jurídicas

definidas en el Artículo 2º, y que tendrá las siguientes funciones:

a) Registrar las solicitudes de

inversión

b) Registrar la transferencia de

capitales y utilidades provenientes de inversiones extranjeras del y al exterior, de acuerdo

a lo dispuesto en la presente ley y su reglamentación;

Artículo. 23º- El Ministerio de

Economía y Finanzas Publicas queda designado como autoridad de aplicación en lo

concerniente a la materia de inversiones extranjeras, con arreglo a lo dispuesto en el

Artículo 6º, para la aprobación de las radicaciones propuestas.

Artículo. 24º- La responsabilidad

emergente de las obligaciones contraídas en el contrato de radicación por una sociedad

local receptora de una inversión extranjera será asumida en forma conjunta y solidaria por

el inversor extranjero.

Artículo. 25º- Ningún tipo de

incentivo fiscal será otorgable a las personas jurídicas definidas en el Artículo 2º inciso a)

de la presente, salvo expresa disposición de la Autoridad de Aplicación, debidamente

fundada y ratificada por el Poder Legislativo.

Artículo. 26º- El poder ejecutivo

deberá denunciar todo tratado internacional de protección de inversiones contrario al

presente cuerpo normativo, particularmente aquel que establezca derechos a los

inversores extranjeros mayores que los que tienen los argentinos.

Artículo. 27º- La presente ley

reviste el carácter de orden público.

Artículo. 28º- Derogase la ley

21.382.

Artículo. 29º. Comuníquese al

Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

La legislación para las inversiones extranjeras

es un tema clave no solo en cuanto a la soberanía y sino principalmente en lo referido al

desarrollo económico. Resulta imperioso que se establezcan reglas para canalizar la

inversión foránea, a fin que ésta contribuya al desarrollo económico y social del país, dado

que su carencia lleva a agravar tanto la desarticulación social y sectorial como a imponer

un limite al crecimiento, por medio de la restricción que imponen sobre la balanza de

pagos.

La última reforma a esta legislación,

efectuada en 1993; declara como objetivo atraer inversiones para fomentar el desarrollo y

la generación de empleo, otorgando para ello facilidades amplias como ningún país con un

nivel de desarrollo similar. Su aplicación ha demostrado el fracaso de la política de

liberalización total en la consecución de los mencionados objetivos.

En virtud, entre otras razones, de la

aplicación de la actual legislación, se ha producido una profunda extranjerización de la

propiedad. "La economía argentina estuvo entre los principales receptores de inversión

extranjera directa (IED) en la década de 1990, siendo en la actualidad una de las

economías más transnacionalizadas del mundo, si se atiende al grado de control de los

activos productivos y de participación en los flujos económicos principales que exhiben las

empresas transnacionales" expresa un reciente estudio de la CEPAL sobre el tema (1)

.

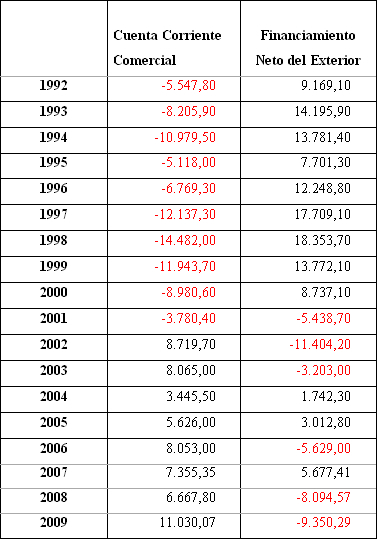

Estimación del Balance de

Pagos

En millones de dólares

Fuente: Dirección Nacional de Cuentas

Internacionales - INDEC

Desde un enfoque macroeconómico vemos

que la absoluta permisividad al ingreso de capital foráneo fue parte necesaria para

sostener el esquema de la convertibilidad, que en tanto generaba una cuenta corriente

sistemáticamente deficitaria, requería ser financiada mediante el ingreso de capital

externo. A partir de la devaluación la situación se ha revertido, la cuenta corriente ha sido

claramente superavitaria, mientras que el financiamiento externo neto ha revertido su

signo, siendo negativo la mayoría de los años, por lo cual no resulta necesario continuar

facilitando su ingreso.

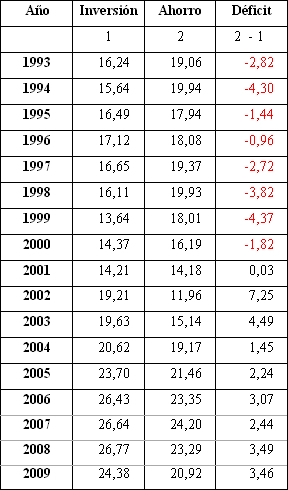

La Argentina post convertibilidad también ha

revertido el déficit de ahorro característico de la etapa anterior. El ahorro interno supera

marcadamente a la inversión, por lo cual tampoco existe una escasez de capital interno

que justifique la promoción del ingreso de capitales foráneos.

Ahorro e Inversión

En porcentaje del PIB

Fuente: Dirección Nacional de Cuentas

Nacionales - INDEC

El último aspecto macroeconómico a observar

es el flujo de divisas que las inversiones extranjeras generan. Más allá de la compleja

trama de relaciones externas que las caracterizan, como las importaciones no solo de

maquinarias sino particularmente de insumos, pagos de marcas o royalties, únicamente

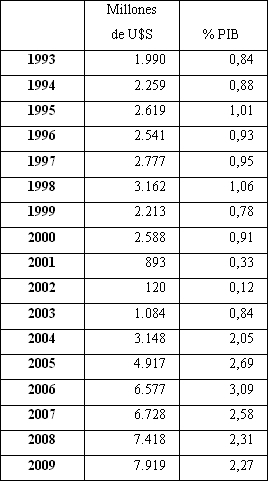

las utilidades declaradas muestran su elevada incidencia: el flujo de utilidades y

dividendos pagados es marcadamente creciente. En 2004 estas remesas, que en la critica

salida de la convertibilidad se redujeron bruscamente, alcanzaron al monto promedio del

periodo 1994 -2000 (2) de poco menos de U$S 2.600 millones, continuando en un ciclo

ascendente año tras año; habiendo alcanzado en 2009, la ultima estadística disponible, a

los U$S 7.919 millones.

El incremento de los servicios de la inversión

externa se observa con mayor claridad en la estimación en porcentaje de la riqueza total

producida en el país. Mientras entre el 1994 y el 2000 las utilidades y dividendos pagados

promediaban el 0.93% del PIB, en el nuevo esquema evidencian una creciente

importancia. Tras haber superado alcanzado el 3.09% del PIB en 2006 se ha estabilizado

en el orden del 2.25% -2.30% del PIB. Se observa así que ha quedado una exigencia de

superávit externo incluso superior a la del endeudamiento, el cual nos exige un superávit

externo del orden del 2% del PIB.

Así, desde una perspectiva macroeconómica,

vemos que la economía post convertibilidad no requiere de capital externo, pero enfrenta,

en el creciente flujo de divisas por utilidades pagadas, el elevado costo que significa la

extranjerización de la propiedad. Esta es una de las razones por lo cual resulta imperioso

controlar las inversiones externas y sus consecuentes remisiones de divisas al exterior, y

por la que proponemos la creación del Impuesto Especial a las Transferencias Externas.

El Impuesto Especial a las Transferencias

Externas alcanzará al conjunto de las transferencias de las trasnacionales a sus casas

matrices, con el objetivo de controlar y limitar el conjunto de remesas que, como hemos

observado, implican una severa restricción a nuestra balanza de pagos internacionales.

Las alícuotas de este impuesto se calcularán en función de la proporción de las remesas

anuales respecto del la inversión efectuada, en una escala creciente.

Parte esencial de los problemas estructurales

de nuestro país desde su origen es la "restricción de la balanza de pagos". Esta restricción

fue causa de cíclicas recesiones. Las inversiones extranjeras directas (IED) se caracterizan

por mantener un elevado flujo comercial con el resto de empresa de la que forman parte

(3) , lo cual genera un importante flujo de divisas al exterior en concepto de importaciones

de bienes de capital, insumos y servicios, además del giro directo ganancias o bajo la

forma de regalías, royalties, franquicias, marcas o patentes. De no tomarse medidas

correctivas la presión de la extranjerización de la propiedad conjuntamente con los

servicios de endeudamiento externo llevarán a repetir dicho límite aún con abultados

superávits en el comercio externo.

Utilidades y

Dividendos Pagados

En dólares y porcentaje del

producto

Fuente: Elaboración propia en base a Dirección

Nacional de Cuentas Internacionales - INDEC

La ley vigente permitió la amplia adquisición

de empresas preexistentes, donde el capital foráneo no contribuyó a la ampliación de la

capacidad productiva sino más bien a su destrucción, como efecto de las políticas

empresariales de contratar sus proveedores según parámetros dados desde las casas

matrices, sustituyendo así proveedores internos por aquellos que lo son

internacionalmente del grupo trasnacional.

La lista de empresas adquiridas por capitales

extranjeros es larga y diversificada, y acompaña el proceso de concentración económica.

Según el último Censo Económico en los últimos diez años las empresas de capital

nacional se redujeron un 30 por ciento. El 76 por ciento de las mil mayores empresas

tiene dueños extranjeros. El proceso continúa en esta diferente etapa económica, en los

últimos años se han transferido Loma Negra a Camargo Correa, Swift a Friboi, Acindar a

Belgo Minería y Grafa a Coteminas, entre otras.

Por ello consideramos imprescindible se

prohíba la transferencia de la propiedad de empresas nacionales a capitales

extranjeros.

El pensamiento latinoamericano formuló una

teoría del desarrollo que explicó el atraso por causas estructurales, históricas y sistémicas.

Explicó cómo la distribución desigual de los frutos del progreso técnico entre centro y

periferia del capitalismo, reproduce las causas que lo determinaban, y condena al rezago a

la periferia. Sobre esta base se formuló una estrategia de crecimiento asentada en la

industrialización, el fortalecimiento de la burguesía nacional y la modificación de la

inserción nacional en la división internacional del trabajo.

Actualmente economistas heterodoxos de los

países centrales, como Ha-Joon Chang, Rodrik, Stiglitz y Krugman, profesan una similar

aproximación teórica, cuestionan la racionalidad del enfoque neoliberal y las consiguientes

propuestas de Consenso de Washintong, como la ley de inversiones extranjeras vigente en

nuestro país, concluyendo en interpretaciones muy semejantes a las del estructuralismo

latinoamericano en lo referido a la necesidad de regular las inversiones foráneas.

La aplicación de estas recomendaciones

conlleva un amplio conjunto de normas y medidas de política económica, que operen con

una concepción endógena del desarrollo, autocentrada pero abierta al mundo, que

fomenten la articulación social y sectorial e incrementen el valor agregado de las

exportaciones. Con ese objetivo, y considerando la regulación de la inversión foránea solo

una medida dentro de un amplio conjunto, es que efectuamos esta propuesta.

El proceso de transferencia del conocimiento

productivo, beneficio que la inversión extranjera es capaz de generar, está correlacionado

con el nivel de interrelación que tenga con otros actores económicos. La existencia de

socios, proveedores y clientes nacionales amplia la difusión del conocimiento productivo, y

por tanto la difusión del saber productivo y de los consiguientes incrementos en la

productividad al resto de la economía.

En su informe anual sobre las inversiones

extranjeras de 2005 la CEPAL observa que hay poca inversión con potencial de generar

externalidades positivas para el desarrollo económico local. La maquila en la frontera

mexicana con EEUU muestra el caso de lo que no debe hacerse.

Contrariamente los éxitos de los países del

extremo oriente son los ejemplos a estudiar. En ellos se observa que:

- El liderazgo permanece en los

emprendedores locales y la inversión pública, no en las inversiones foráneas.

- Los emprendedores locales retienen el

dominio de las cadenas de valor y del proceso de acumulación

- Las inversiones extranjeras complementan

y no sustituyen el ahorro interno.

Una fuerte regulación pública es

imprescindible para obtener estos resultados. Para que las inversiones extranjeras directas

permitan una genuina ampliación de la capacidad productiva y generan las mencionadas

externalidades, se debe imponer las restricciones a su ingreso y fomentar su asociación

con el capital nacional.

Dani Rodrik, uno de los mencionados

economistas heterodoxos, sostiene que la aceptación de la inversión extranjera

condicionada a su asociación a capitales locales (joint ventures), asegura la transferencia

de tecnología. La experiencia internacional evidencia que la generación de cadenas de

valor y transferencia tecnológica es marcadamente superior en los casos en que existe un

participación de emprendedores nacionales que en los casos en que estos no existen.

Para la elaboración de esta propuesta

partimos de la ley de inversiones extranjeras aprobada en 1973, ley 20.557, actualizándola

en función de los profundos cambios los últimos 30 años, estableciendo el Registro de

Inversiones Extranjeras y el control de las remesas al exterior de las empresas

trasnacionales. Hemos también considerado que el elevado nivel de extranjerización

mencionado torna muy dificultosa la nacionalización de la propiedad, entendiéndolo como

propiedad de residentes no necesariamente pública, incluso en los sectores que

consideramos deberían estar restringidos a los inversores foráneos (minería incluyendo

extracción petrolera, agricultura, ganadería, forestación, pesca, servicios públicos,

transporte interior, administración del ahorro interno, comercialización interior y medios de

comunicación), siendo esto otra razón para fomentar los joint ventures.

Además tuvimos en consideración la larga

serie de tratados binacionales de inversión, muchos de los cuales incluyen el concepto de

"nación más favorecida" por lo cual los derechos otorgados en cualquier otro tratado le

son extensibles, que conforman un entramado jurídico que ha finalizado otorgando

mayores derechos al capital extranjero que a los nacionales. Por ello consideramos que el

estado nacional deberá denunciarlos y que las empresas que adhieran al régimen de esta

norma deberán renunciar expresamente a los derechos preferenciales que estos le

otorgan.

En función de las mencionadas

recomendaciones de los especialistas en economía internacional, considerando que el

fomento de la asociación del capital trasnacional con el nacional el mejor camino viable

tanto para incrementar el nivel de articulación del aparato productivo nacional como para

la disminuir el nivel de extranjerización de nuestra economía, incorporamos en esta

propuesta una serie de incentivos a la conformación de joint ventures.

En primer lugar las áreas restringidas,

enumeradas en el artículo 10º, solo lo serían para empresas con mayoría extranjera;

mientras que las empresas con mayoría de capital nacional carecerán de dicho

impedimento.

Además las asociaciones con mayoría de

capital nacional tendrán derecho a los regímenes de promoción impositiva y a los

subsidios sectoriales o regionales que se otorguen, derecho del que carecerán las

empresas con capital mayoritariamente extranjero. Otro incentivo se encuentra en la

consideración de inversión prioritaria, con lo que quedarían exentas del impuesto creado

por esta misma norma. El dictamen de "inversión prioritaria" para las empresas con

mayoría extranjera requerirá ratificación legislativa, no así para las empresas con control

nacional.

Otra forma de incentivo a la asociación con el

capital nacional está en la forma de determinación de la alícuota del impuesto a las

transferencias al exterior. En caso de haber control empresario nacional la alícuota surgirá

de la multiplicación del porcentaje establecido en la tabla, según las escalas de

proporción de las remesas respecto de la inversión, por el coeficiente de participación

extranjera, con lo cual la alícuota queda reducida a menos de la mitad.

Además, y como forma de fomentar la

adhesión a este régimen por parte de las inversiones externas existentes, consideramos

razonable que el impuesto sobre las remesas al exterior en caso de no adhesión a este

cuerpo normativo debe duplicar la tasa superior de la escala, mas allá de cual fuera la

proporción de estas respecto de la inversión.

Por lo expuesto solicitamos la aprobación del

presente proyecto de régimen de inversiones extranjeras.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| PARADA, LILIANA BEATRIZ | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| BENAS, VERONICA CLAUDIA | SANTA FE | SI POR LA UNIDAD POPULAR |

| DONDA PEREZ, VICTORIA ANALIA | BUENOS AIRES | LIBRES DEL SUR |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION GENERAL (Primera Competencia) |

| FINANZAS |

| PRESUPUESTO Y HACIENDA |