ECONOMIAS Y DESARROLLO REGIONAL

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 141

Jefe PROF. IZZO MARIANA

Jueves 10.00hs

Of. Administrativa: (054-11) 6075-2140 Internos 2140/61/46

ceydregional@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 4715-D-2016

Sumario: PROMOCION DE ECONOMIAS REGIONALES. REGIMEN.

Fecha: 04/08/2016

Publicado en: Trámite Parlamentario N° 99

RÉGIMEN DE PROMOCIÓN DE ECONOMÍAS REGIONALES

ARTÍCULO 1º— OBJETO: Créase el Régimen de Promoción de las Economías Regionales con el objeto de brindar un marco normativo para garantizar el crecimiento equitativo de la Nación, con políticas diferenciadas tendientes a equilibrar el desigual desarrollo social, económico, tecnológico y productivo relativo de las provincias y evitar el desarraigo, mejorando sus niveles de crecimiento, competitividad y empleo de manera sostenida y ambientalmente sustentable.

ARTÍCULO 2º— DEFINICIÓN: Defínase como Economías Regionales (ER) a aquellas actividades del sector primario cuyo sistema de producción, elaboración e industrialización se desarrolla en determinadas zonas o regiones geográficas y tiene relación directa con los empresarios PYMES del sector agroindustrial, adquiere una alta incidencia en la economía de la región en la que se desenvuelve y requiere de la contratación de mano de obra intensiva.

ARTÍCULO 3º— ÁMBITO DE APLICABILIDAD: Quedan comprendidas en las previsiones de la presente ley las provincias integrantes de las Regiones NOA (Jujuy, Salta, Tucumán, Catamarca, La Rioja y Santiago del Estero), NEA (Formosa, Chaco, Misiones, Corrientes y Entre Ríos), CUYO (San Juan, Mendoza y San Luis) y PATAGONIA (Neuquén, Río Negro, Chubut, Santa Cruz y La Pampa).

Queda excluida la provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur por encontrarse alcanzada por la Ley 19.640 de Promoción Industrial hasta el año 2023 mediante el Decreto 1234/07 y por la Ley 26.539.

ARTÍCULO 4º— SUJETOS INCLUIDOS: Están incluidas en el régimen de la presente ley y alcanzadas por sus beneficios, las personas físicas o jurídicas que encuadren como Micro, Pequeña o Mediana Empresa clasificadas conforme la Resolución de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional N° 357/2015, o la que en el futuro la reemplace, que se encuentren radicadas o que acrediten concomitantemente su domicilio legal y fiscal en las provincias citadas en el Artículo 3º, y cuya actividad principal declarada ante la Administración Federal de Ingresos Públicos (AFIP) sea una actividad productiva o una actividad vinculada mediante un eslabonamiento productivo a una actividad propia de economías regionales. Quedan excluidas las personas jurídicas que posean casas matrices, oficinas centrales u otra forma de administración estratégica fuera del ámbito de las Regiones NOA, NEA, CUYO y PATAGONIA.

A los efectos de esta ley entiéndase como actividades propias de las economías regionales la olivicultura, vitivinicultura, fruticultura, horticultura, avicultura, apicultura, cultivo y producción de yerba mate, te, tabaco, arroz, algodón, caña de azúcar, legumbres y ganadería mayor y menor, y cualquier otra que la Comisión para el Desarrollo del Régimen de Promoción de las Economías Regionales, creada mediante el Art. 19 de la presente ley, establezca.

ARTÍCULO 5º— EXCLUSIONES: No podrán ser beneficiarios de esta ley:

a) las personas físicas que al tiempo de concederle los beneficios no estén debidamente inscriptos ante organismos fiscales o cuando se encuentre firme una decisión judicial o administrativa declarando tal incumplimiento en materia aduanera, cambiaria, impositiva, previsional e imponiendo a dicha persona el pago de impuestos, derechos, multas o recargos y siempre que no se haya hecho efectivo dicho pago;

b) las personas jurídicas cuyos representantes o directores hubieren sido condenados con penas privativas de libertad.

ARTÍCULO 6°— BENEFICIO PARA DEUDAS FISCALES: Los sujetos incluidos en esta ley cuyos proyectos hayan sido aprobados por la Autoridad de Aplicación de la presente legislación y que a la fecha de presentado el proyecto tengan deudas fiscales podrán acceder por única vez a un Plan de Facilidades de Pago de la Administración Federal de Ingresos Públicos (AFIP) para cumplimentar las obligaciones pendientes con el Estado nacional.

ARTÍCULO 7º— NORMAS PROMOCIONALES: En las Provincias del NOA, NEA, CUYO y PATAGONIA a que alude el Artículo 3º de esta ley, regirá el siguiente esquema normativo:

a) El Impuesto a las Ganancias regulado por Ley Nº 20.628 y sus modificaciones y disposiciones complementarias, se aplicará en un porcentaje del CINCUENTA POR CIENTO (50%), a la regiones NOA y NEA y SETENTA POR CIENTO (70%), a las regiones de CUYO y PATAGONIA, por el período de CINCO (5) años contados desde la vigencia de la presente ley, a toda actividad que resulte gravada por el mismo. Transcurrido dicho período, el impuesto de referencia se aplicará en un porcentaje del SESENTA POR CIENTO (60%), a la regiones NOA y NEA y OCHENTA POR CIENTO (80%) en CUYO y PATAGONIA, a toda actividad que resulte gravada por el mismo;

b) Los bienes situados dentro de sus límites están exentos del Impuesto a la Ganancia Mínima Presunta creado por Ley 25.063 o norma que la sustituya;

c) Las alícuotas establecidas para el Impuesto a la Transferencia de Combustibles fijadas en el Título III (Artículo 7º), Capítulo Iº, Artículo 4º de la Ley Nº 23.966, según el texto ordenado por Ley Nº 25.745, o norma que la sustituya, se aplicarán en un CINCUENTA POR CIENTO (50%), excepto los incisos i) y j) del citado Artículo, casos en los cuales se aplicarán en un VEINTICINCO POR CIENTO (25%). Facúltese al Poder Ejecutivo nacional a establecer un régimen de registro y comprobación de origen y destino para el combustible comercializado en las regiones alcanzadas por esta norma;

d) Las disposiciones contenidas en la Ley Nº 26.360 y normas reglamentarias, en cuanto a la devolución anticipada del Impuesto al Valor Agregado, resultarán de aplicación por el término de CINCO (5) años desde la vigencia de la presente ley para los proyectos de inversión en actividades industriales o en obras de infraestructura que tengan principio de ejecución desde la entrada en vigencia de esta ley y hasta tres años posteriores. A tal efecto, se establece un cupo fiscal anual que será fijado por el Congreso de la Nación en el presupuesto a partir de la sanción de la presente ley. Dicho cupo se repartirá por partes iguales entre todas las provincias del NOA, NEA, CUYO y PATAGONIA;

e) La Autoridad de Aplicación fijará la vigencia del reembolso adicional a las exportaciones para todos los puertos, aeropuertos y aduanas ubicados en las provincias alcanzadas por la presente ley.

f) Impuesto a los débitos y créditos: Los sujetos titulares de cuentas bancarias gravadas de conformidad a lo establecido en el artículo 1, inciso a), de la ley N° 25.413 y sus modificatorias, alcanzados por la tasa general del SEIS POR MIL (6‰), podrán computar como crédito al Impuesto al Valor Agregado (IVA), al Impuesto a las Ganancias y Contribución Especial sobre el Capital de las Cooperativas, el OCHENTA POR CIENTO (80%) de los importes liquidados y percibidos por el agente de percepción en concepto del presente gravamen, originados en las sumas acreditadas en dichas cuentas.

g) Se establecerá un igual porcentaje tanto para compra como para venta en lo que respecta al Impuesto al Valor Agregado (IVA) para el sector primario.

h) Impuesto al Valor Agregado: Los exportadores incluidos en esta ley, podrán solicitar en forma anticipada con carácter de excepción a la norma general de solicitud de acreditación, devolución o transferencia del gravamen atribuible a las operaciones de exportación del Impuesto al Valor Agregado (IVA) a la Administración Federal de Ingresos Públicos (AFIP), una vez que se haya cumplimentado la exportación de las mercaderías con su correspondiente embarque y demás requisitos solicitados por el Art 3 RG 2000/06 o la que en el futuro la reemplace, previa constitución de garantías por el CIEN POR CIENTO (100%) del monto solicitado. La AFIP tendrá un plazo máximo de treinta días para efectivizar la devolución de IVA.

ARTÍCULO 8º— INCENTIVO AL PRIMERO Y AL ÚLTIMO EMPLEO Y TRABAJO TEMPORARIO:

a) Las empresas que contraten personal sin antecedentes laborales previos estarán eximidas del pago del CIEN POR CIENTO (100%) de las contribuciones patronales durante los primeros DOCE (12) meses de aportes del empleado, de un SESENTA POR CIENTO (60%) entre los meses TRECE (13) y VINTICUATRO (24), y del CUARENTA POR CIENTO (40%) del mes VEINTICINCO (25) hasta el TREINTA Y SEIS (36).

b) La contratación de todo trabajador temporario, continuo o discontinuo en períodos de cosecha o actividades culturales como poda, raleo, siembra, etc. gozará de un beneficio del CINCUENTA POR CIENTO (50%) de las cargas sociales y contribuciones patronales;

c) La contratación de trabajadores rurales mayores a 47 años y trabajadores no incluidos en la Ley 26.727 cuya edad sea mayor de 50 para las mujeres y 55 para los hombres gozará de un beneficio del CINCUENTA POR CIENTO (50%) de las cargas sociales y contribuciones patronales;

d) Los trabajadores temporarios no perderán el beneficio de los planes sociales por contrataciones inferiores a SEIS (6) meses continuos o discontinuos.

Podrán tomar como crédito de impuestos el porcentaje de las contribuciones patronales devengadas e ingresadas al sistema de la seguridad social durante cada ejercicio fiscal según lo establecido a continuación: Porcentaje de las contribuciones patronales a tomar como pago a cuenta de impuestos no coparticipables.

ARTÍCULO 9º— ABSORCIÓN DEL IMPACTO PROMOCIONAL: Los montos que resulten de la aplicación de la exención prevista en el inciso a) del Artículo 7º precedente, se deducirán de la suma que le corresponda percibir al Tesoro nacional de conformidad a la distribución del producido de este impuesto establecido en el Artículo 104º inciso e) de la Ley Nº 20.628 y modificatorias. Los montos que resulten de la aplicación de la exención prevista en el inciso c) del Artículo 7º precedente, se deducirán de la suma que le corresponda percibir al Tesoro nacional según el porcentaje asignado en el Artículo 7º del Título III, y el Artículo 19º del Capítulo IV, de la Ley Nº 23.966.

ARTÍCULO 10º— INCENTIVO A LAS INVERSIONES: Las inversiones efectuadas dentro de las regiones alcanzadas por la presente ley para ser aplicadas a procesos productivos a desarrollarse en las mismas, en el período de los cinco primeros años de entrada en vigencia de esta ley, podrán deducirse de la materia imponible del Impuesto a las Ganancias o del que lo complemente o lo sustituya, por el CIENTO POR CIENTO (100 %) de los montos invertidos en:

a) Bombas y motores para extracción de agua o para desagües;

b) Obras de provisión de agua y canalización y sistematización para riego;

c) Infraestructura de riego por goteo o microaspersión;

d) Construcción de represas;

e) Perforación y adecuación de pozos;

f) Compra de equipos de riego;

g) Adquisición de maquinaria agrícola, entendiéndose también como tal la utilizada en la ganadería y aquella que complete el ciclo productivo agropecuario;

h) Equipamiento que permita el uso de tecnología de mapeo satelital;

i) Elementos de tracción y transporte, excluyendo automóviles;

j) Adquisición de equipos de lucha contra incendio;

k) Adquisición e instalación de equipos de refrigeración y electrificación;

l) Adquisición de elementos destinados a inseminación artificial;

m) Tendido de líneas de conducción de energía eléctrica;

n) Construcción o mejoras en la infraestructura y equipamiento de plantas industriales, galpones, silos y acopio;

o) Tendido o reparación de alambrados comunes y eléctricos, cercas, mangas, bañaderos y corrales;

p) Instalación de básculas;

q) Adquisición de equipos de extracción y/o en otras herramientas de uso apícola;

r) Mejoras en las instalaciones y equipamiento de carga/descarga de granos y/u otros productos agropecuarios en las plantas de acopio (cerramientos y sistemas de extracción de polvos), mercados concentradores de frutas y verduras y hacienda;

s) Infraestructura para el control de ruido ambiental de aireadores y secadoras (silenciadores);

t) Adquisición de maquinaria agropecuaria;

u) Mejora del equipamiento de siembra tendiente a la realización de agricultura de precisión;

v) Cultivo de especies forestales;

w) Mejora en la infraestructura ambiental de la actividad frigorífica y/o en la compra de equipamiento para la utilización de fuentes alternativas de energía;

x) Sistematización de terrenos para manejo y conservación de suelos y aguas;

y) Equipamiento para la elaboración, industrialización y empaque de los productos primarios.

Estas deducciones sólo serán procedentes cuando se efectúen en bienes nuevos o usados no mayores a cinco años de su fecha de fabricación, sean de industria argentina o importados cuando no exista su fabricación en el país y siempre que estén destinados al desarrollo de actividades productivas en la región.

ARTÍCULO 11º— EXENCIÓN DE DERECHOS DE IMPORTACIÓN: Los emprendimientos productivos ubicados en el ámbito geográfico de las regiones comprendidas en el Art. 11, estarán exentos por cinco (5) años a partir de la entrada en vigencia de la ley, del pago de los derechos a la importación y de todo otro derecho, impuesto especial, gravamen correlativo o tasa de estadística, con exclusión de las demás tasas retributivas de servicios, por la introducción de bienes de capital, equipos especiales o parte o elementos componentes de dichos bienes, y de los insumos determinados por la Autoridad de Aplicación, que fueren necesarios para la ejecución de actividades industriales, de turismo, agrícolas, acuícolas, apícolas y/o ganaderas.

Las exenciones o la consolidación de los derechos y gravámenes se extenderán a los repuestos y accesorios necesarios para garantizar la puesta en marcha y desenvolvimiento de la actividad, las que estarán sujetas a la respectiva comprobación del destino, el que deberá responder al proyecto que motivó dichos requerimientos.

Los bienes de capital, partes, accesorios e insumos que se introduzcan al amparo de la liberación de los derechos y gravámenes precedentemente establecida sólo podrán ser enajenados, transferidos o desafectados de la actividad objeto del permiso, una vez concluido el ciclo de la actividad que motivó su importación o su vida útil si fuera menor. En caso de ser reexportada o transferida a una actividad no comprendida en el régimen, deberá procederse al pago de los derechos, impuestos y gravámenes que correspondan a ese momento. La Autoridad de Aplicación establecerá las prácticas que garanticen el cumplimiento de las disposiciones del presente artículo.

ARTÍCULO 12º— FOMENTO DEL CRÉDITO: Se fomentará a través de entidades financieras sujetas al control del Banco Central de la República Argentina (BCRA), líneas de crédito preferenciales para las Micro, Pequeñas y Medianas Empresas situadas en las regiones alcanzadas en la presente ley que incorporen inversiones productivas para mejorar las tecnologías de cosecha, sembrado y genética así como también todas aquellas inversiones que incrementen la productividad y los procesos de transformación del producto primario, la especialización del trabajador agrario e industrial y la asistencia técnica para la reconversión productiva, en toda su cadena de valor.

Estas líneas de financiamiento deberán ser acordes al ciclo biológico de la actividad productiva y al flujo financiero del proyecto, fijando plazos de financiamiento acorde a ellos.

Para su financiamiento se asignará cada año una partida específica que fijará la Autoridad de Aplicación. La tasa de interés de las líneas de crédito podrá subsidiarse desde un CINCUENTA POR CIENTO (50%) hasta en un SETENTA POR CIENTO (70%), mediante instrumentos que defina el Poder Ejecutivo.

ARTÍCULO 13º— REDUCCIÓN DEL COSTO ENERGÉTICO: Serán aplicables en las regiones comprendidas por esta ley las siguientes medidas, tendientes a reducir los costos energéticos en los procesos productivos:

a) Establézcase en DIEZ COMA CINCO POR CIENTO (10,5 %) la alícuota del Impuesto al Valor Agregado a aplicar sobre el cobro final de la totalidad del servicio de energía eléctrica para riego agrícola;

b) La alícuota del Impuesto al Valor Agregado a aplicar sobre el suministro de energía eléctrica para toda actividad agroindustrial, se establece en un CINCUENTA POR CIENTO (50%) respecto de la previsión contenida en el Artículo 28º de la Ley Nº 23.349 (T.O. por Ley Nº 25.063) o la que en el futuro la modifique o reglamente.

ARTÍCULO 14º— PRESENTACIÓN DEL PROYECTO: Los interesados deberán presentar un proyecto de inversión (según formas establecidas en la reglamentación, esquemas, documentación requerida y formalidades respectivas) ante las delegaciones provinciales de ministerios de producción u organismos similares o ante las entidades gremiales representantes de las PYMES a nivel nacional con representación local, cámaras de comercio o federaciones empresarias, que deberán remitir los proyectos a la Comisión para el Desarrollo del Régimen de Promoción de las Economías Regionales creada por la presente ley en el Art. 19, que determinará modos y formas de evaluación.

ARTÍCULO 15º— CLÁUSULA DE IMPEDIMENTO DE DESLOCALIZACIÓN: Las disposiciones contenidas en la presente ley no serán de aplicación para los emprendimientos productivos o situaciones jurídicas alcanzadas por las normativas que regulan los gravámenes cuando se haya producido un traslado de dichos emprendimientos o situaciones jurídicas, desde un ámbito geográfico ubicado en el territorio nacional distinto al que resulta beneficiado por las disposiciones de esta ley.

ARTÍCULO 16º— CAMPAÑA MASIVA DE PROMOCIÓN DEL CONSUMO DE FRUTAS, CEREALES, VERDURAS, HORTALIZAS, ACEITES Y PRODUCTOS APÍCOLAS Y ORGÁNICOS: A través de campañas publicitarias en medios masivos de comunicación, se deberá promover los beneficios para la salud que aportan frutas, cereales, verduras, hortalizas, aceites, productos apícolas y orgánicos para fomentar el consumo interno.

ARTÍCULO 17º— AUTORIDAD DE APLICACIÓN: El MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA DE LA NACIÓN, o en el futuro el organismo que lo remplace, será la Autoridad de Aplicación de la presente ley.

ARTÍCULO 18º— FACULTADES Y ATRIBUCIONES: Corresponde a la Autoridad de Aplicación:

a) Controlar la aplicabilidad de la ley, procurando el desarrollo armónico de cada una de las jurisdicciones provinciales que componen las Regiones comprendidas en la presente ley y el alcance equitativo de los beneficios promocionales;

b) Otorgar las medidas de promoción previstas en esta ley, cuando para hacer efectivos los beneficios contenidos en ella resulte menester este trámite, de acuerdo a las normas que se establezcan en la presente, en su decreto reglamentario y en las normas complementarias. Para ello se deberán establecer los mecanismos de petición de beneficios, el esquema de presentación de los proyectos, la oportunidad de presentación de los mismos y las formalidades respectivas. Se deberán determinar modos y formas de evaluación de los proyectos que se presentaren;

c) Difundir en medios masivos de comunicación en las respectivas jurisdicciones los beneficios de la presente ley;

d) Dictar las normas que correspondan como Autoridad de Aplicación;

e) Interpretar las normas de esta ley, de su decreto reglamentario y de las normas administrativas que en lo sucesivo se dicten;

f) Presentar un informe anual al Congreso de la Nación, a la Jefatura de Gabinete de Ministros de la Nación y a las Legislaturas provinciales correspondientes, respecto a lo actuado en el año anterior, conteniendo información descriptiva y cuantificando inversiones, personal involucrado en los proyectos, beneficios otorgados y análisis económico del impacto que las nuevas inversiones generarán. El decreto reglamentario de la presente ley, establecerá la fecha y modo de presentación;

g) Controlar la correcta ejecución de los proyectos promovidos, verificando y evaluando el cumplimiento de las obligaciones de los beneficiarios;

h) Imponer las sanciones que se establecen en esta ley, sin perjuicio de las que corresponda imponer a otros organismos estatales.

ARTÍCULO 19º— Créase la COMISIÓN PARA EL DESARROLLO DEL RÉGIMEN DE PROMOCIÓN DE LAS ECONOMÍAS REGIONALES, que estará conformada por un representante designado por el gobernador de cada provincia comprendida en la presente ley, más tres representantes del Poder Ejecutivo Nacional y tres representantes de entidades gremiales empresarias que representen a las PYMES de las Economías Regionales en el orden nacional.

ARTÍCULO 20º— FACULTADES Y ATRIBUCIONES de la COMISIÓN PARA EL DESARROLLO DEL RÉGIMEN DE PROMOCIÓN DE LAS ECONOMÍAS REGIONALES.

La Comisión para el Desarrollo del Régimen de Promoción de las Economías Regionales, como organismo consultivo no vinculante, podrá expedir recomendaciones y difundir informes y posturas referidas a la actualidad de las regiones y sugerir medidas para el cumplimiento de los objetivos de la presente ley.

La Comisión deberá mantener como mínimo reuniones trimestrales, y sus decisiones se tomarán por simple mayoría.

Serán motivo de análisis los derechos de exportación, tipo de cambio, reintegro a las exportaciones, compensaciones por distancias a puertos, modificaciones al Impuesto del Valor Agregado, tarifas diferenciales para transporte ferroviario, terrestre, fluvial o aéreo para distintas producciones y regiones, puertos secos, compensaciones de impuestos al trabajo, observatorio de precios de complejos productivos, el desarrollo de índices sobre ofertas, políticas de financiamiento a la actividad productiva, fomentar el consumo doméstico de frutas, verduras, cereales, hortalizas, aceites y productos apícolas y orgánicos a través de diferentes instrumentos de difusión, evaluar la transparencia de la cadena de comercialización, impulsar y estimular la generación de seguros, proyectar la reconversión productiva, estimular a través de distintos instrumentos la exportación de productos primarios con valor agregado en origen, estimular la apertura de nuevos mercados nacionales e internacionales, evaluar el mantenimiento y desarrollo de puertos, vías navegables, canales ferroviarios, aeronáutico y terrestre, y cualquier otro tema que afecte en forma directa o indirecta las Economías Regionales.

ARTÍCULO 21º— INFRACCIONES Y SANCIONES: Las personas físicas o jurídicas acogidas al régimen de la presente ley deberán cumplir el proyecto aprobado mediante el acto administrativo y deberán observar las obligaciones y recaudos impuestos por la presente y por las normas que se dicten en el futuro. Las infracciones y los incumplimientos que se cometan en violación a las disposiciones legales y reglamentarias del presente Régimen serán penadas por la Autoridad de Aplicación, dando lugar a las siguientes sanciones:

a) En caso de incumplimientos formales y reiterados: multas de hasta el DOS POR CIENTO (2%) del monto total actualizado del proyecto;

b) En caso de incumplimientos no incluidos en el inciso anterior, multas a graduar entre el TRES POR CIENTO (3%) y el CUARENTA POR CIENTO (40%) del monto total del proyecto o de la inversión comprometida;

c) Pago de todo o parte de los tributos no ingresados con motivo de la promoción acordada, más su actualización e intereses de acuerdo con lo que establezca la reglamentación.

Todas las sanciones serán impuestas y ejecutadas por la Autoridad de Aplicación, sin perjuicio de las que resultaren aplicables de acuerdo a la normativa legal vigente en materia tributaria o penal. La ejecución de las medidas será llevada a cabo por los organismos encargados de fiscalizar el pago de los tributos o derechos no ingresados.

En todos los casos la Autoridad de Aplicación graduará las sanciones, teniendo en cuenta la gravedad de la infracción, analizando sus causas y aplicando el Código de Procedimientos Administrativos de la Nación.

ARTÍCULO 22º— APELACIÓN: Las sanciones aplicadas por la Autoridad de Aplicación serán impuestas conforme al procedimiento que determinará la reglamentación y podrán apelarse ante el juez competente, dentro de los DIEZ (10) días hábiles de la notificación de las mismas o interponer primeramente los recursos administrativos que procedan.

ARTÍCULO 23º— REGLAMENTACIÓN: La presente ley deberá ser reglamentada dentro de los CIENTO OCHENTA (180) días de su sanción.

ARTÍCULO 24º— CUPO FISCAL: El Congreso de la Nación fijará anualmente en el presupuesto nacional el cupo fiscal destinado a la implementación de la presente ley.

ARTÍCULO 25º— VIGENCIA: El Régimen de Promoción de las Economías Regionales tendrá una vigencia de DOCE (12) años que podrá ser prorrogable por igual período.

ARTÍCULO 26º— Invítese a las provincias a adherirse al Régimen de Promoción |de las Economías Regionales.

ARTÍCULO 27º— De forma.

FUNDAMENTOS

Señor presidente:

Siguiendo la premisa "Pobreza cero" establecida como línea de trabajo prioritaria por nuestro Presidente de la Nación, Mauricio Macri, se presenta la necesidad de comprender la realidad de los argentinos que viven en el interior profundo, lejos de las grandes ciudades y analizar la difícil situación que atraviesan las economías regionales, que históricamente han permanecido al margen del desarrollo de la región de la Pampa Húmeda.

A pesar de que nuestra Nación empezó su historia en el Norte - a través de las distintas gestas que han hecho nuestros patriotas - se ha convertido con el paso de los años en el centro de los más excluidos. Si analizamos nada más que la tasa de natalidad de la provincia de Jujuy, se registran 13.400 nacimientos por año mientras que migran 17.000 habitantes, de los cuales el 87% son jóvenes de entre 20 y 35 años, que lo hacen por razones laborales o por estudio (aunque como pasa en el interior, la mayoría de los que alcanzan un título no pueden regresar a sus lugares de origen para desarrollar la profesión).

La pobreza estructural sigue siendo el principal factor que no logra contener a las generaciones emergentes que se trasladan a las villas de emergencia de la Ciudad de Buenos Aires (Ejemplo: En el sector que abarca a los barrios conocidos como Güemes, YPF, Comunicación e Inmigrantes de la Villa 31, el 76% son en su mayoría provenientes de Jujuy y Formosa), del conurbano bonaerense, del Gran Rosario y Gran Córdoba en búsqueda de oportunidades.

Otros ejemplos válidos de desarraigo son las “comparsas” de esquiladores correntinos (que simbolizan el eslabón más débil de la precaria cadena laboral del campo), la reconocida corriente migratoria de catamarqueños a la ciudad chubutense de Comodoro Rivadavia ante la demanda de las petroleras, o la de tucumanos y santiagueños a la región de Cuyo y norte de la Patagonia durante los meses de zafra.

Otro dato impactante lo tiene la provincia de Santiago del Estero, donde viven 874.006 habitantes según el Censo del 2010, pero se estima que alrededor de otro millón lo hacen fuera de su provincia.

Por otra parte, si se analiza la competitividad empresarial, una firma que se radica cerca de un puerto con la tecnología a su disposición, con mano de obra calificada y menores costos de energía y gas, abona menos carga impositiva que una fábrica radicada en el NORTE, donde son productores de gas (aunque paradójicamente, muchas veces padecen hasta la carencia de ese combustible). Y si a estas cuestiones adversas, se les suman además las distancias hacia los principales puertos, se dificulta aún más la atracción de inversores por el aumento del presupuesto asignado al transporte, y por ende, del valor del producto destinado a la exportación.

Esta realidad responde a una falta de visión de un país integrado y desarrollado armónicamente. No obstante, la gratitud de la región hacia el gobierno nacional por el constante apoyo financiero -porque depende del Estado hasta para cumplir con el pago mensual de los salarios de los empleados públicos- se ve condicionado a vivir eternamente pidiendo ayuda, solicitando subsidios y/o más planes sociales. Por eso resulta fundamental la autonomía para desarrollarse y crear oportunidades.

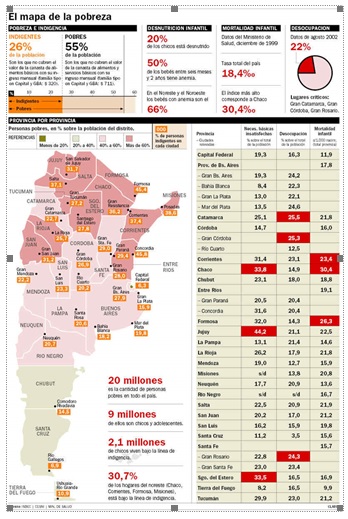

Las diferencias entre regiones se observan también en los índices paupérrimos de las provincias extrapampeanas. En lo que refiere a la Tasa de Empleo No Registrado, las cifras son alarmantes: NOA 42%, Cuyo 36.1% y NEA 33.4% de acuerdo con los datos suministrados por el INDEC en el tercer trimestre del 2015.

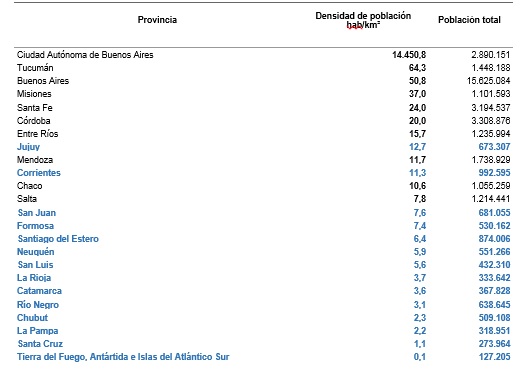

En cuanto al índice de población por región, demuestra que la Patagonia continúa siendo la menos poblada (Censo INDEC -Densidad de población. Año 2010)

Esta brecha entre las provincias pampeanas y el resto del país marca la urgencia de establecer un rediseño de la estructura normativa a través de un Régimen de Promoción de las Economías Regionales que brinde un marco para garantizar al crecimiento equitativo de la Nación, con políticas diferenciadas orientadas a equilibrar el desigual desarrollo social, económico, tecnológico y productivo relativo de las provincias y evitar el desarraigo mejorando sus niveles de crecimiento, competitividad y empleo de manera sostenida y ambientalmente sustentable.

La importancia de dicho Régimen radica en la definición misma de las Economías Regionales, entendidas como a aquellas actividades del sector primario cuyo sistema de producción, elaboración e industrialización se desarrolla en determinadas zonas o regiones geográficas y tiene relación directa con los empresarios PYMES del sector agroindustrial, adquiere una alta incidencia en la economía de la región en la que se desenvuelve y requiere de la contratación de mano de obra intensiva.

A partir de esta definición, se infiere que el desarrollo agroindustrial requiere integración territorial e incorporación de las diversas regiones del inmenso espacio argentino. En este escenario, las pequeñas y medianas empresas de las economías regionales, sean agropecuarias o industriales, ya radicadas o nuevas, tienen un rol protagónico y, creando un contexto favorable, una amplia frontera de desarrollo para elevar el empleo, fomentar el arraigo, aumentar la productividad y propiciar el desarrollo del sector.

Los problemas del agro no son nuevos, y en 2015 se agravaron por las devaluaciones en Brasil y Rusia (que pusieron en evidencia la magnitud del atraso cambiario argentino), las subas agresivas en algunos insumos, la caída en los precios internacionales de muchos productos, la menor demanda interna y externa, las trabas de Brasil sobre sectores donde es el principal comprador, las adversidades climáticas en algunas zonas y una carga fiscal que, a pesar de los reclamos, sigue creciendo en la Nación, provincias y municipios.

En 2015 citricultores entrerrianos han volcado toneladas de mandarinas en las rutas, lo mismo sucedió con los productores de peras y manzanas del Alto Valle de Río Negro y Neuquén que no han podido levantar su cosecha porque la actividad no es rentable y atraviesan la peor crisis de la historia.

Desde el 2002 no se realiza un censo agropecuario, pero se estima que desaparecieron en los últimos años un 30% de productores arroceros en Entre Ríos, y en San Juan -donde se llevó a cabo el triste "Velatorio de la vitivinicultura"- han quebrado 1/3 de los productores.

Otro de los sectores más castigados es el tambero. En Entre Ríos -la provincia que tiene la mayor presión fiscal del país- hay un centenar de tambos esperando un turno para remate.

En este contexto, tal como propone el presente proyecto de ley, a nivel micro son necesarias ventajas estructurales y normas promocionales en materia impositiva y contribuciones patronales, mano de obra calificada, incentivo a las inversiones y líneas de crédito, reducción del costo energético y campañas masivas de promoción del consumo de productos de las economías regionales, con el objetivo central de crear condiciones más armónicas y equitativas para menguar las diferencias entre las diversas regiones.

Cabe destacar que diferencia de la ley de "diferimientos impositivos" implementados en la región de Cuyo, este proyecto propone beneficios exclusivo para las PYMES ya instaladas como nuevas, y resalta la importancia de fomentar el primer empleo y el trabajo temporario, a través de la reducción de las cargas sociales y contribuciones patronales.

A nivel macro, resulta vital complementar este Régimen de Promoción de las Economías Regionales con el Plan Belgrano, cuya inversión en infraestructura abre la posibilidad de integrar al Norte y poner en marcha una estrategia integral que marque el progreso de la Nación en su conjunto, porque el primer y más injusto impuesto que tienen que pagar los productores es el impuesto a la distancia, y achicar esa brecha con incentivos fiscales es pensar en el desarrollo del interior profundo.

Hoy el desafío central es recuperar la rentabilidad. Para ello es necesario generar las condiciones de competitividad adecuadas, con especial atención en el pequeño y mediano productor de las economías regionales y fomentar políticas públicas y regímenes especiales para el sector agroalimentario en función de generar valor agregado en origen.

Se pretende así un impacto positivo para la inversión genuina, que permita un crecimiento sostenido y evite el éxodo permanente de sus habitantes a causa de las deficiencias socioeconómicas y de oportunidades.

El presente proyecto ya cuenta con el aval de los gobernadores Sergio Uñac (San Juan), Alfredo Cornejo (Mendoza), Gerardo Morales (Jujuy), Domingo Peppo (CHACO) y más de 200 entidades adheridas a la Confederación Argentina de la Mediana Empresa (CAME): Federación de Productores de Fruta de Río Negro y Neuquén; Federación de Viñateros y Productores Agropecuarios de San Juan; Federación Argentina del Citrus; Federación Nacional de Operadores de Mercados Frutihortícolas de la República Argentina; Federación Empresarial de Corrientes Movimiento Argentino para la Producción Orgánica (MAPO); Federación de Entidades Arroceras Argentinas; Federación Económica de Mendoza; Sociedad Rural de Catamarca; Sociedad Rural de Córdoba; Sociedad de Quinteros de Santa Fe; Federación Económica de Tucumán; Federación Económica de la Provincia de Buenos Aires; Confederación Económica de Misiones; Federación del Citrus de Entre Ríos (FECIER); Federación de Cooperativas de Corrientes Ltda.; Asociación de Floricultores y Viveristas de Moreno; Asociación de Productores del Paraná; Asociación de Productores Hortícola de la Plata; Asociación de Productores Hortiflorícolas de Florencio Varela y Berazategui; Asociación de Productores de Papa Semilla de Buenos Aires; Asociación Santafesina de Arroceros; Asociación de Productores de Alimentos del NOA; Asociación de Productores Porcinos de Tucumán Ltda.; Asociación Semilleros Argentinos; Asociación de Pequeñas y Medianas Empresas Lácteas; Asociación de Productores Hortícolas de la Provincia de Córdoba; Asociación de Productores Hortícolas de Entre Ríos; Asociación de Productores de Durazno de Mendoza; Asociación Frutihortícola de Mendoza; Asociación de Productores del Oasis Este de Mendoza; Asociación Olivícola de Mendoza; Asociación de Productores de Especias de los Valles de Calchaquíes; Asociación de Productores de Legumbres del NOA; Asociación de Productores Vitivinícolas del Valle Calchaquí; Asociación de Productores de Viñateros Independientes de San Juan (AVFI); Cámara de Productores Tabacaleros de Tucumán; Cámara Argentina de Turismo Rural; Cámara de Comercio, Industria y Producción de Verónica; Cámara de Productores de Cigarros, Puros y Afines de la Rep. Argentina; Cámara Argentina de Productores de Hongos Comestibles; Cámara del Tabaco de Catamarca; Cámara de Productores de Leche de Córdoba; Cámara de Industriales Arroceros de Entre Ríos; Cámara de Industriales Olivícolas de La Rioja (CIOLaR); Cámara de Comercio, Industria y Agricultura de General San Martín; Cámara Empresaria del Nuevo Junín; Cámara de Productores de Fruta Fina de la Patagonia; Cámara Regional de la Producción de Salta; Cámara del Tabaco de Jujuy; Cámara de Tabaco de Salta; Cámara Riojana de Productores Agropecuarios; Cámara Olivícola Riojana; Federación de Cooperativas de Corrientes Ltda.; Sociedad Rural de Misiones; Cooperativa Argentina de Floricultores Ltda.; Cooperativa de Trabajo Cigarros de Catamarca Ltda.; Cooperativa de Productores Apícolas Santa Sylvina Ltda.; Cooperativa Agropecuaria Producer Ltda.; Cooperativa Tambera de Arroyito; Cooperativa Agropecuaria y Apícola Norte Grande Ltda.; Cooperativa de Productores Agropecuarios del Tucumán Ltda.; La Riojana - Cooperativa Vitivinifrutícola de La Rioja Ltda.; Cooperativa Puerto Valle de Corrientes; Cooperativa de Productores Tabacaleros de Salta Ltda.; Sociedad Argentina de Apicultores; Sociedad de Chacareros Temporarios de San Juan; Unión Empresarios de Jujuy; Unión Cañeros Independientes de Jujuy y Salta; Unión Agrícola de Avellaneda Cooperativa Ltda.; Centro de Agricultores Cañeros de Tucumán; Grupo Resurgir de Replantación de Durazneros de Mercedes, entre otras.

Como antecedente al presente proyecto vale mencionar al Régimen de Promoción del Norte Argentino (7825-D-2010), impulsado por los diputados nacionales (MC) Alberto Paredes Urquiza y Marcelo Llanos que alcanzó el aval de gobernadores y 19 legisladores de diferentes partidos. Dicha iniciativa, resaltaba que “El esfuerzo desde el punto de vista fiscal o presupuestario para plasmar estas medidas promocionales absolutamente necesarias, indispensables e insoslayables, es por demás intrascendente. Lo que se necesita es una clara visión de país integral, una fuerte convicción política y una firmeza en la decisión, que requiere de unidad y conciencia federal”.

Por las razones expuestas, solicito el acompañamiento y rápido tratamiento del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| SORGENTE, MARCELO ADOLFO | CIUDAD de BUENOS AIRES | UNION PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| ECONOMIAS Y DESARROLLO REGIONAL (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 17/11/2016 | ANÁLISIS DE PROYECTOS DE COMPETENCIA MIXTA | Aprobado con modificaciones unificados en un sólo dictamen |