ECONOMIA

Comisión Permanente

Of. Administrativa: Piso P03 Oficina 306

Jefa DRA. ALVAREZ CLARA BEATRIZ

Jueves 11.30hs

Of. Administrativa: (054-11) 6075-2353 Internos 2353

ceconomia@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 8015-D-2013

Fecha:12/12/2013

Publicado en: Trámite Parlamentario N° 188

Sumario: LEY 22415, CODIGO ADUANERO: MODIFICACIONES SOBRE DERECHOS DE EXPORTACION.

ARTÍCULO 1º: Modificase el

artículo 754 de la ley 22.415 y sus modificatorias, el que quedará redactado de

la siguiente manera:

"ARTÍCULO 754.- El Derecho de

Exportación será fijado por Ley del Congreso de la Nación".

ARTÍCULO 2º: Deróguense los artículos 749,

755 y 756 de la Ley 22.415.

ARTÍCULO 3º: No se aplicarán derechos de

exportación a las uvas, frescas o secas incluidas las pasas, comprendidas en las posiciones

arancelarias de la nomenclatura común del MERCOSUR 0806.10.00 y 0806.20.00.

ARTÍCULO 4º: No se aplicarán derechos de

exportación a las distintas variedades de vinos y mostos comprendidos en las posiciones

arancelarias de la nomenclatura común del MERCOSUR 2204.10.10, 2204.10.90,

2204.21.00, 2204.29.00 y 2204.30.00.

ARTÍCULO 5º: Para las mercaderías no

contempladas en los artículos precedentes, continuarán vigentes los derechos de

exportación fijados por resoluciones u otra norma dictada en virtud de las facultades

conferidas al Poder Ejecutivo por la ley 22.415 y sus modificatorias, hasta tanto se dicte

una ley que las modifique o derogue.

ARTÍCULO 6º: Comuníquese al Poder

Ejecutivo.-

FUNDAMENTOS

Señor presidente:

Debemos comenzar por analizar que los derechos de exportación o retenciones, son

aplicadas hoy por el Poder Ejecutivo Nacional, como herramienta de política económica, en virtud de las facultadas conferidas por la ley Nº 22.415 (Código Aduanero).

La citada Ley brinda el marco legal por el cual el Poder Ejecutivo ha dictado una serie de Resoluciones,

las cuales establecieron las retenciones a la exportación de determinados productos.

Cabe resaltar que la más conocida fue la Resolución 125/2008 que imponía las retenciones móviles a productos agropecuarios, la misma fue derogada por tener una fuerte resistencia

del sector productivo y de todo el arco político opositor.

Pero también es menester mencionar que esta herramienta se comenzó a aplicar con la Resolución 11/2002 en medio

de una crisis profunda que vivía el país, la misma fijaba alícuotas de entre el 5% y el 10% para diferentes productos, y excluía a los hidrocarburos y sus derivados. Por lo antes citado

es necesario analizar el aspecto legal de la aplicación de esta herramienta, y es aquí cuando tenemos que fijar una posición clara con respecto a que Poder del Estado corresponde dictar los derechos de exportación.

Sin duda que los derechos de exportación constituyen una carga para quien quiera exportar sus productos o mercaderías y esta carga la impone el Estado de modo coactivo, imponiendo el ejercicio de poder de imperio, en virtud de una norma dictada a tal efecto y lo recaudado es para satisfacer necesidades del gasto público; con lo cual, estamos en presencia de un impuesto, y como tal debería ser fijado por Ley del Congreso de la Nación.

Es el Poder Legislativo, de acuerdo a nuestra Constitución Nacional, quien tiene esta facultad, esto está contemplado en los artículos 4, 17, 52 y 75, este último en particular,

establece las atribuciones del Congreso de la Nación, fijando la competencia exclusiva del

mismo para "...Legislar en materia aduanera.

Establecer los derechos de importación y exportación, los cuales, así como las avaluaciones sobre las que recaigan, serán uniformes

en toda la Nación..."(inc. 1°).

Es por ello que el presente proyecto contiene una primera parte, en la que pretendemos

modificar la normativa que ha permitido al Poder Ejecutivo imponer y modificar los

derechos de exportación (Código Aduanero).

La modificación de la Ley 22.415 es a los

efectos de que se fije con claridad que solo el Congreso de la Nación podrá establecer los derechos de exportación. Por lo tanto pretendemos modificar el artículo 754 y derogar los artículos 749, 755 y 756 de la citada Ley.

Con la nueva redacción propuesta para el artículo 754 quedan totalmente

descontextualizados los artículos que se derogarían.

Con esta nueva legislación, podemos avanzar en delinear nuevos parámetros en la

construcción de un modelo agroexportador y federal, que contemple el desarrollo de las

economías regionales, estableciendo un fuerte apoyo a la creación de fuentes de trabajo,

con la incorporación de valor agregado a nuestros productos.

Por otra parte, vale recordar que la situación en la que se comenzó con al aplicación de los

derechos de exportación ha cambiado sustancialmente.

Y es necesario también recordar que los derechos sobre las exportaciones son, básicamente,

un impuesto transitorio y de emergencia.

Si estamos de acuerdo en que deberían aplicarse en forma transitoria y en situaciones especiales, tenemos que tener en cuenta también el

aspecto económico actual. No debemos perder de vista que los precios internacionales para los productos agropecuarios han sufrido fluctuaciones importantes, y que paralelamente los

costos de producción han aumentado. Es aquí entonces, donde hay que recordar que las retenciones se aplican sobre las ventas brutas, por lo tanto no se tiene en cuenta los

márgenes reales de ganancia y rentabilidad de cada productor, convirtiéndose así en un impuesto distorsivo, que por supuesto, desalienta la producción. Siguiendo esta línea de

pensamiento es que la presente iniciativa contiene una segunda parte, que aborda particularmente la situación de una economía regional, contempla la eliminación de las

retenciones a la uva y sus derivados.

El sector vitivinícola constituye un sustento importante para la economía de varias provincias, particularmente de la región de Cuyo.

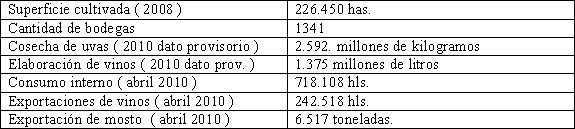

Algunos datos del sector vitivinícola.

Fuente: INV (Instituto Nacional de Vitivinicultura)

Cabe resaltar que esta previsto realizar en el corriente año un censo vitivinícola, con el cual seguramente se actualizarán las cantidades de superficie cultivada y sus variedades.

También hay que considerar que esta es una actividad que tiene un profundo contenido

histórico y cultural, que ha marcado una forma de vida, para quienes cultivan la vid este no es un trabajo más. A lo largo de los años se han formado poblados, se han construido

diques y canales, se ha extendido las tierras cultivables con nuevos métodos de riego, se ha avanzado en la industrialización, y cada día tenemos mejores productos en términos de calidad que pueden competir en el mercado internacional.

Es por esto, que vemos la necesidad de que se tomen medidas activas para ayudar a sostener el nivel de esta actividad. En el 2002 se fijo una alícuota del 5% de retenciones

para las uvas, el vino y el mosto, pero en el año 2008, en las resoluciones conjuntas

38/2008 y 40/2008 del Ministerio de la Producción, se rebajo un 50% a la uva de mesa,

conjuntamente con otros productos, como el ajo, la cebolla, los cítricos y las hortalizas.

Se excluyo se este beneficio al vino y el mosto.

Por otro lado la Presidenta de la Nación anuncio en 2009, que se reduciría también un 50%

las retenciones al vino, pero luego manifestó que ese 50% financiaría créditos y subsidios a

pequeños productores que les permitiría integrarse a la cadena vitivinícola.

Tiene que quedar claro que la presente iniciativa no pretende desfinanciar ninguna medida

o programa que aliente la producción vitivinícola, muy por el contario, lo que pretendemos

es equiparar las condiciones de producción y las posibilidades de exportación de nuestros

productos, con respecto a otros países donde se alienta fuertemente la producción de

vitivinícola y las condiciones para exportar no presentan cargas impositivas, ejemplo de

esto es la política aplicada por la Unión Europea.

Donde las reformas en política agropecuaria, han puesto a disposición fondos para fomentar alimentos de calidad que sean

competitivos en los mercados internacionales, la innovación en el cultivo y transformación

de alimentos, así como el desarrollo rural y la diversificación de las economías rurales.

También es necesario tener en cuenta que promover la exportación de vinos a granel, es

ayudar a lograr el necesario equilibrio que se debe alcanzar en el mercado de vinos que se

comercializan en el mercado interno por traslado (granel). Los precios de los vinos a granel

tienen además relación con los precios de las uvas, es decir que tiene incidencia en el

ingreso de los productores primarios y elaboradores de vinos.

Por otro lado, promover la exportación de vinos fraccionados también es ayudar a disminuir

la oferta en el mercado de traslado de todo tipo de vinos, ya que Argentina exporta vinos

fraccionados de toda la gama de precios en tetra brik, bag in box y botellas. Además, es una

forma de incentivar la exportación de productos con valor agregado, sosteniendo

importantes fuentes de trabajo.

En definitiva lo que tenemos que propiciar son medidas que tiendan a desarrollar, ampliar y

diversificar la producción agropecuaria, contribuyendo a construir un país en donde las

economías regionales tengan las condiciones necesarias para poder crecer, un país también

federal desde el punto de vista productivo.

Este proyecto es reproducción del que fuera presentado por el diputado Eduardo Mauricio

IBARRA bajo el número 5842 - D - 2010.

Por las razones expuestas, es que solicito a mis pares la aprobación del presente Proyecto

de Ley.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| CACERES, EDUARDO AUGUSTO | SAN JUAN | UNION PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| AGRICULTURA Y GANADERIA (Primera Competencia) |

| ECONOMIA |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 1663-D-15 |