ECONOMIA

Comisión Permanente

Of. Administrativa: Piso P03 Oficina 306

Jefa DRA. ALVAREZ CLARA BEATRIZ

Jueves 11.30hs

Of. Administrativa: (054-11) 6075-2353 Internos 2353

ceconomia@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 4599-D-2013

Fecha:06/06/2013

Publicado en: Trámite Parlamentario N° 65

Sumario: FIJAR EL DERECHO DEL CERO POR CIENTO (0%) A LA EXPORTACION PARA CONSUMO DE LAS MERCADERIAS COMPRENDIDAS EN LA NOMENCLATURA COMUN DEL MERCOSUR, QUE TIENEN UN REINTEGRO IMPOSITIVO IGUAL O SUPERIOR AL DERECHO DE EXPORTACION.

Articulo 1°. Fijase un

derecho del CERO POR CIENTO (0%) a la exportación para consumo de las

mercaderías comprendidas en la Nomenclatura Común del Mercosur (NCM) que

tienen, al día de la fecha, un reintegro impositivo igual o superior al derecho de

exportación.

Articulo 2°, Fijase un

derecho del CERO POR CIENTO (0%) a la exportación para consumo de los

productos típicos de las economías regionales incluidos los de la acuicultura de

cultivos, comprendidas en la Nomenclatura Común del Mercosur (NCM) y

consignadas en el Anexo 1 de la Presente Ley. La lista tiene carácter enunciativo y

el Poder Ejecutivo queda facultado para ampliarla.

Articulo 3°.

Determinase la categoría de trato de exportaciones más favorecidas a los bienes y

servicios culturales, científicos y tecnológicos que determine el Poder Ejecutivo. Por

el mismo, el mejor trato, y mejoras eventuales, que el Congreso o el Poder

Ejecutivo determinen para la promoción de las exportaciones de cualquier

producto (salvo cuestiones excepcionales) serán extensivos a la exportación para

uso o consumo de esos bienes.

Articulo 4°, Fijase un

derecho del CERO POR CIENTO (0%) a la exportación para uso o consumo de los

productos de base biotecnológica comprendidos en el anexo 2 de la presente ley.

La lista tiene carácter enunciativo y el Poder Ejecutivo queda facultado para

ampliarla, con intervención del Ministerio de Ciencia, Tecnologias e Innovacion

Productiva y las entidades empresarias especificas.

Artículo 5°, De

Forma.-

FUNDAMENTOS

Señor presidente:

1. La competitividad es una cuestión

estratégica de carácter nacional y no podemos contribuir a afectarla aún más,

desentendiéndonos de la responsabilidad que nos compete desde las facultades

asignadas por la Constitución Nacional. El Congreso no debe mantener insólitos

gravámenes a las exportaciones y que existen en contradicción con cualquier

agenda de competitividad.

Decidimos eliminar los derechos de

exportación para beneficiar a la industria nacional, a las economías regionales, a la

pequeña y mediana empresa, a los innovadores tecnológicos, a los artesanos, a las

mujeres emprendedoras, a los científicos y a las personas vinculadas a la

producción de bienes culturales.

Para otra Ley dejamos la cuestión

atinente a las exportaciones de la industria frigorífica por su peculiaridad y

especificidad estratégica. Las ventas de carnes vacuna al exterior cayeron al 20%

de lo que fueron en el 2005 y ya se perdieron 11.000 puestos de trabajo y cientos

de pymes afectando a miles de productores. Un programa de recuperación de

nuestras posiciones en los mercados mundiales debe ser considerado

singularmente.

La competitividad de una economía

no está determinada únicamente por la aptitud empresaria sino, también, por

otros factores que hacen al entorno en el que se desenvuelven. El ambiente

macroeconómico es decisivo (tipo de cambio efectivo resultante de restar

gravámenes y sumar reintegros, inflación, presión tributaria, costos laborales y

financieros). Relevantes son la infraestructura de transporte y logística, su calidad

y costos además de "los factores no precios".

La competitividad requiere un marco

institucional propicio calificado por la aptitud política para generar consensos en

políticas de Estado de largo plazo, estabilidad, previsión y transparencia. Y sobre

todo la seguridad jurídica determinada por la independencia del Poder Judicial que

califica la división de poderes y que promueve la idea de igualdad ante la ley. En

definitiva, la "competitividad" nacional depende de la calidad del ambiente

económico e institucional para que las empresas compitan exitosamente en el

mundo, desde la productividad, la investigación, desarrollo e innovación (I+D+i),

la capacidad de vinculación del conocimiento y la actividad productiva, sin

necesidad de que el salario sea una variable de ajuste recurrente.

En base a todas estas

consideraciones ejercemos nuestras facultades constitucionales. De acuerdo al Art

75 de la Constitución Nacional "Corresponde al Congreso: 1. Legislar en materia

aduanera. Establecer los derechos de importación y exportación, los cuales, así

como las avaluaciones sobre las que recaigan, serán uniformes en toda la

Nación".

Debemos rectificar la Resolución ME

11 del 4 de marzo del 2002 que determina en su Art. 2 un derecho de exportación

del 5% a la exportación de productos industriales y a las de productos de las

economías regionales o con peso en las economías de las provincias (algunos

ahora, con el 2,5%) y en contra a lo dispuesto por la Ley 23.101 de 1984. Las

causas que motivaron esta Resolución, en uno de los momentos más graves del

País hace más de una década, han desaparecido.

Se trata de productos que no inciden

en la canasta familiar (una de las condiciones de la Resolución), y por lo tanto los

gravámenes en estos casos no eran necesarios para atenuar "el efecto de las

modificaciones cambiarias en los precios internos". Tuvieron su razón de ser en el

"fuerte deterioro en los ingresos fiscales, que a su vez se encuentra acompañado

por una creciente demanda de asistencia para los sectores más desprotegidos del

País" y luego de ocurrida una gran devaluación con un significativo incremento de

la desocupación y caída del salario real.

Los derechos de exportación son

gravámenes al comercio exterior que hoy afectan a productos elaborados y no

tradicionales y que se establecieron como consecuencia del colapso del Plan de

Convertibilidad. Este fue implementado por el Ministro Domingo Cavallo y para

superar la situación que existía en el País a casi dos años de inicio del Gobierno

de Carlos Menem (abril de 1991).

Superada sus causales, los derechos

de exportación aún existen sobre productos que por lo general nunca estuvieron

gravados.

Estos gravámenes conducen,

también, a la concentración de la oferta exportable en pocas provincias,

empresas, productos y mercados

Por otro lado, coexiste con otro

instrumento de promoción a las exportaciones, el Reintegro Impositivo, que

consiste en la devolución total o parcial de los tributos internos pagados en las

distintas etapas de producción y comercialización de las mercaderías. Este régimen

existe por el principio de no exportar impuestos. No obstante, sobre todo en

bienes de alto valor agregado, el reintegro es muchas veces inferior a los

impuestos tributados en toda la cadena de producción, antes de ser exportados los

mismos.

El HCN debe atender a la relación

derechos de exportación-reintegros en base a lo dispuesto por la Ley 23.101 de

Promoción de Exportaciones de 1984. Por eso el Artículo 1 del presente

Proyecto.

Además, tenemos que iniciar el

ordenamiento de los caotizados tratamientos a las exportaciones en la estructura

arancelaria.

En todos sus capítulos el derecho de

exportación es del 5% o más. Esto es así sin criterio de elaboración o

tradicionalidad. Las excepciones están en el Capítulo 4 de la Nomenclatura Común

del Mercosur (lácteos, miel y huevos). Los dos últimos tributan una alícuota mayor.

El tratamiento preferencial a los productos lacteos es ficticio en tanto sus

exportaciones deben sortear regulaciones que atentaron contra la presencia de la

industria láctea argentina en los mercados mundiales afectando a la industria y a

la producción.

Otra excepción que evidencia la

improvisación con la que se maneja la estructura arancelaria es el tratamiento a

las exportaciones de los productos incluidos en el Capítulo 7 que pagan un derecho

de exportación del 2,5% (Hortalizas, plantas, raíces y tubérculos alimenticios).

Insólitamente el tratamiento del 5% está en posiciones arancelarias que refieren a

productos regionales, como son los porotos y las arvejas. Es interesante apreciar

que la mayoría tienen reintegros superiores al derecho de exportación y por eso

esta iniciativa los incluye en la eliminación que se dispone en el Artículo 1. Muchos

de estos productos podrían beneficiarse, también, por el Art. 2 (Regionales) entre

los que incluimos esas arvejas y porotos.

Por lo general, históricamente y en

términos comparados, los tratamientos arancelarios son una estructura

sistematizada y ordenada conforme a una política exportadora. Lamentablemente,

este no es el caso de nuestro País en la actualidad.

¿Por qué razón pagan derechos las

empresas exportadoras de máquinas herramientas, de confecciones, de productos

de base biotecnológica, de maquinaria agrícola, de vinos, de frutas o de aceite de

oliva y no la de leche y todo el complejo lácteo? O estos mismos uno más alto que

los incluidos en el Capítulo 7. ¿Por qué los exportadores de jalea real, por ejemplo,

pagan un 5% de derecho y todo el complejo lácteo, igualmente del Capítulo 4, no

pagan derecho alguno? Además, es paradójico y elocuente que por restricciones

no arancelarias se restrinjan estas exportaciones con prohibiciones, cuotas, etc.

Toda una contradicción.

Al Poder Ejecutivo le corresponde

mantener o corregir los Reintegros Impositivos conforme con la Ley 23.101 de

Promoción de Exportaciones (que sean con criterios realistas y faciliten su

accesibilidad). Son estos reintegros los que deben asignar un tratamiento

diferencial dentro de la cadena productiva de los productos en los que eliminamos

derechos de exportación. Con el propósito de estimular mayores niveles de

elaboración y esto con un criterio auténticamente industrialista.

A esta altura debemos decir que el

pago del derecho de exportación es anterior al cobro del reintegro. Si se tratara de

un esquema compensador diríamos que, como mínimo, se está restando capital de

trabajo a las empresas que acceden efectivamente al beneficio (no son todas) y

afectando particularmente a las pequeñas y medianas empresas. Y cuando lo

percibe, reciben una compensación que ha perdido sensiblemente su poder de

compra, por la inflación en el tiempo que media entre el pago del derecho y el

cobro del reintegro en la AFIP, que administra el esquema con un criterio de caja

de las cuentas públicas y no de promoción de las industrias, valor agregado y la

creación de empleo genuino.

Es significativo, también, evidenciar

que muchas empresas exportadoras hoy se mantienen en los mercados

internacionales gracias a una irregularidad insólita en el comercio internacional.

Los empresas, para obtener sus DJAI (Declaraciones Juradas Anticipadas de

Importaciones), muchas veces pagan "un canon" a los exportadores que les

transfieren su performance y de este modo cuentan con "un reembolso" inédito.

Esas Declaraciones, se analizan más adelante, entrañan un peligro potencial de

pérdida de mercados especialmente relevante para las Pymes, y por ese motivo no

son sustentables. Es que son Restricciones No Arancelarias que están vedadas por

los acuerdos de integración regional basados en el Tratado de Montevideo de 1980

y que instituyó la ALADI (Asociacion Latinoamericana de Integracion). Estas

prácticas pueden ser motivos de retaliación comercial y ya causan grandes

rispideces con nuestros socios del MERCOSUR (Un instituto especial de esta

asociación). La reciprocidad es un factor clave del sistema de integración y por lo

que podemos tener problemas en estos mercados, que son los principales de

nuestras Pymes.

Es el proceso de integración regional

el que está afectado. Con este esquema, la Patria Grande se achica a Bolivia,

Venezuela, Cuba y Nicaragua, que no tienen oferta exportable competitiva con la

producción nacional. No se trata de una cuestión ideológica. Prueba de ello es que

el primer Acuerdo de Alcance Parcial que realizara Cuba en América Latina fue con

Argentina durante el Gobierno del Dr. Raúl Alfonsín. Del mismo modo que el

Ingreso de Cuba a la Asociación Latinoamericana de Integración ocurre por

iniciativa argentina, entre otras, venciendo el veto de Chile de la dictadura de

Pinochet.

A lo que está ocurriendo ahora, la

propaganda le asigna un carácter político: el de comercio administrado. Y dista

mucho de él. Las DJAI más que una variable para la industrialización por

sustitución de importaciones son un instrumento para dibujar un saldo de la

Balanza Comercial. La sustitución de importaciones, cuando fue eficiente, ocurrió

porque se complementó con un ambiente propicio para la exportación,

especialmente en términos macroeconómicos. Hoy ocurre todo lo contrario.

En el mundo no se conocen

experiencias donde coexisten las restricciones no arancelarias a las importaciones

con los derechos de exportación. Definir al mecanismo como un recurso de

sustitución es un artilugio propagandístico frente a lo evidente, la falta de

disponibilidad de divisas, que son una cara de los problemas nuestro país. Si

habláramos de un "comercio administrado" eficiente y moderno, no habría lugar

para las pretensiones de compensaciones antedichas, es decir que se autorizan

importaciones si van ligadas a exportaciones y muchas de las veces entre actores

empresarios distintos.

Un gran esfuerzo hizo nuestro País

para exportar productos elaborados con eje en las Manufacturas de Origen

Industrial. El epicentro de este acontecimiento está en las ciudades, generan mano

de obra y adquieren paulatinamente ventajas competitivas "dinámicas", que hoy se

encuentran afectadas (y por lo tanto reprimidas) con insólitos gravámenes.

Esto afecta también la

modernización de la economía. Más aún si optimizan el aprovechamiento de mano

de obra local e insumos y tecnología nacional. Todos principios básicos que

consagrara la Ley 20.545 de Trabajo y Producción Nacional en donde el Poder

Ejecutivo (junio de 1973) valoraba la industria nacional asumiendo que:

"procuraba establecer con la claridad necesaria la política arancelaria que afecta

directamente a la producción (...) La industria nacional es el sector que contribuye

a generar el rubro más importante del producto bruto, da empleo a la mayor parte

de la mano de obra argentina y propende a su permanente capacitación, ofrece un

cuadro diversificado de oportunidades para el empleo de técnicos y profesionales y

comienza a generar crecientes exportaciones" (de los Fundamentos).

Como fue dicho, los

derechos de exportación afectan también a productos incluidos entre los

propósitos de la Ley de Promoción de Exportaciones que demanda beneficiarlos

desde el principio de que el tratamiento igualitario entre desiguales es injusto:

"Asegurar que los beneficios que se derivan del comercio exterior alcance a las

economías regionales y las provincias". Por eso su Art. 8 dispuso "Se entenderán

por bienes y servicios promocionados aquellos que se encuentren en las listas a

confeccionar a tal efecto por el Poder Ejecutivo Nacional, y que deberán contar con

alguno de los siguientes principios, "d. Según la importancia de los productos

promocionados para diversificar e integrar las estructuras productivas de las

economías regionales". Nos estamos refiriendo a los productos agropecuarios

regionales y sus manufacturas e incluimos los de la acuicultura por su potencial.

Es bueno reiterar, además, que estamos frente a un vector clave para una

distribución más racional de la población en el territorio.

Por ello el Artículo 12º

de la Ley 23.101 de 1984: "El Poder Ejecutivo Nacional tenderá a promover con el

máximo nivel de beneficios impositivos que acuerda la presente ley, a las

exportaciones de economías regionales que cumplan con los principios

establecidos en el artículo 8º".

El listado de estos productos no existe

y entonces corresponde al Congreso de la Nación dar el primer paso y formularlo

al eliminar gravámenes a sus exportaciones. Muchos de los productos de las

economías regionales están comprometidos, además, por la caída de los precios

internacionales. Agregamos como factor disuasorio la evolución del tipo de cambio

y de los incrementos salariales y de logística, especialmente el transporte. La

Cámara Argentina de Operadores Logísticos da cuenta que su Índice de Costos

Logísticos manifiesta un incremento del 31% entre octubre del 2011 al mismo mes

del 2012 afectando las exportaciones o potenciales exportaciones del interior del

País.

Aclaramos, por un lado, que hay

productos regionales (vinos, de los complejos algodoneros y laneros -entre otros-),

que pudiéndose incluir en el Art. 1 (los reintegros son superiores al derecho de

exportación) preferimos nominarlos en la lista especial para sentar las bases de

una lista de carácter enunciativo y que puede completar el Poder Ejecutivo, con

asistencia de las entidades empresariales especificas, para lo que se delega la

facultad correspondiente.

Por el otro aclaramos que estamos

incluyendo a los productos de la piscicultura o de cultivo o acuicultura, que

aparecen en ámbitos territoriales donde se desarrollan nuestros cultivos típicos

regionales (Mendoza, Neuquén, Chubut, Río Negro, Formosa y Corrientes,

principalmente) y en muchos casos con esfuerzos de los gobiernos provinciales

inclusive en el manejo de los respectivos paquetes tecnológicos.

Aún con las condiciones propicias

estas producciones están poco extendidas - como ocurre en Brasil y Chile, por

ejemplo- y la mayor corresponde a la variedad "truchas arco iris" que se exporta

fundamentalmente a Estados Unidos de América.

La herencia recibida

por la democracia el 10 de diciembre de 1983, por otra parte, no opacó la visión

acerca de las capacidades nacionales. "La República Argentina comienza a

demostrar su aptitud empresarial y capacidad tecnológica para exportar servicios y

proyectos integrales que incluyen no sólo la provisión de bienes, sino también

ingeniería y organización, sobre todo hacia países de América Latina y otras zonas

de desarrollo con crecientes necesidades de cooperación." (del mensaje del Poder

Ejecutivo).

Por eso decidía que

"Las exportaciones de servicios y tecnología de origen nacional gozarán de

reembolsos porcentuales y eventualmente de otras medidas de promoción,

conforme al monto contractual".

Con la Ley 25.922 de promoción de

industria de Software del año 2004 se abordó este importante sector y los servicios

informáticos.

Incidido por esta Ley, en el año 2009

se realizaron exportaciones de software y servicios informáticos por un total de

US$ 1.021 millones (IERAL-Instituto de Estudio de la Realidad Argentina y

Latinoamericana de la Fundación Mediterránea). El País ocupa el puesto N°25 del

ranking mundial, siendo el primero de América Latina y el tercero de América

(después de Estados Unidos y Canadá). A la luz de esta experiencia corresponde

ahora ampliar la mirada del caso con el desafío de nuevos instrumentos de

promoción que permitan potenciar sectores dinámicos que son los que

internacionalmente mejor se proyectan al futuro. En beneficio de la

internacionalización de otros bienes tecnológicos además de incluir los científicos y

culturales.

Dentro de ellos asignamos un

tratamiento especial a los productos de base biotecnológica, lo que hacemos en el

Artículo 4.

Los bienes culturales a los que

referimos en el Artículo 3, son los destinados a generar y divulgar productos o

actividades artísticas y humanísticas.

En los bienes científicos incluimos

conocimientos en los campos formal, natural y social, a través de una metodología

rigurosa, cuyos resultados se expresen en proposiciones universales susceptibles

de ser verificables.

En los bienes tecnológicos incluimos a

los que emplean conocimientos y creatividad intelectual para resolver problemas

específicos de carácter natural, económico, social, científico y cultural. Y nos

estamos refiriendo a los avanzados que incluyen a la tecnología de punta,

excluidos el software y la biotecnología, por ya referidos, el primero por esa Ley y

por el trato especial que le damos a la biotecnología. Hay un amplio campo que el

Poder Ejecutivo tiene que atender en las innovaciones que tengan contenidos de

investigación y desarrollo (I+D) e ingeniería realizados en el país. Van desde la

química fina, la electrónica, la robótica, la bioingeniería, hasta la nanotecnología

para enunciar algunas. En definitiva, las que constituyan avances tecnológicos

notables y que sean convenientes de ser beneficiarios de la promoción de acuerdo

a las potencialidades existentes en el país y las oportunidades que brinda la

dinámica tecnológica internacional.

Dicho sea de paso, sirve acá reflejar

las posibilidades demostradas de exportación del INVAP SE y las posibles de la

Fábrica Argentina de Aviones, sobre todo ésta en el marco de los acuerdos de

industria de la defensa con el Brasil.

Por la importancia de los bienes

culturales, científicos y tecnológicos estamos creando un nuevo instituto

promocional: la "clausula de productos más favorecidos". Por ella todos los

beneficios que se otorguen en el universo arancelario, total o parcialmente, serán

automáticamente extensivos a estos bienes y servicios que deberán ser

determinados por el Poder Ejecutivo en una lista específica. De ese modo estamos

respetando la perspectiva política del partido que gobierna, y asi será mientras no

existan políticas de Estado, basadas en la concertación, tal cual las experiencias

mas exitosas y a la cual la Union Civica Radical siempre se ha ofrecido. Admitimos

la no extensión de este trato cuando refiere a circunstancias excepcionales

naturales y comerciales.

Entre los productos de base

biotecnológica excluimos las semillas, para contribuir a una ley específica, ya que

las semillas con tecnología incorporada "son un bien científico intensivo con

estructura tecnológica y proceso fragmentados en un ámbito espacial global".

Todo un dato que desautoriza gravar sus exportaciones. Incluimos, en cambio, sus

insumos cuando son de base biotecnológica.

"La biotecnología

aplicada al mundo productivo ha tenido un rápido desarrollo en la Argentina. Los

iniciales avances locales tanto en aplicaciones para la salud humana como en el

terreno agrícola, fueron en simultáneo con los desarrollos primigenios en los países

más avanzados. Si a ello se suma la existencia de amplios sectores demandantes -

como el agro, las producciones de medicamentos, la ganadería y los alimentos- de

insumos biotecnológicos y una larga evolución previa en algunas áreas claves para

su desarrollo -como el fitomejoramiento, la química fina, la biología- no resulta

extraño que, a pesar de las vicisitudes económicas e institucionales por las que

atravesó la Argentina en las últimas décadas, el país cuente con base empresaria

de cierta relevancia".( Las empresas de biotecnología en Argentina-CEPAL Oficina

Buenos Aires- Guillermo Anilló-Roberto Bisang-Lilia Stubrin).

El nivel estimado de exportación de

estas empresas supera los 250 millones de dólares (siempre estadounidenses) y

con tendencia creciente. Algunos son productos estrellas y de empresas

internacionalizadas de origen argentino que "conviven con unas pocas empresas

multinacionales (transnacionales) que articulan sus desarrollos con otras filiales en

el marco de estrategias globales de producción con varias empresas medianas y

pequeñas de capital nacional."

Siempre basados en la misma fuente,

el sector se destaca por su apego a las inversiones en I+D en donde la inversión

supera el 5% de las ventas, cifra que es sustantivamente mayor al conjunto de la

industria manufacturera -estimada en el entorno al 0,2 %-. En ellas trabajan casi

800 personas de alta calificación entre los 3.000 empleados con una importante

participación femenina.

Están localizadas en varios lugares del

País e interactúan, sobre todos las pequeñas y medianas, con centros de I+D,

algunos de ellos de universidades públicas, INTA e INTI.

Teniendo en cuenta estas

consideraciones, bien se podría calificar de retrógrado a los derechos de

exportación que se les aplica a estos productos. Y se podría agregar: el sistema

arancelario tiene como variable de ajuste al desarrollo económico de largo plazo,

basado en el conocimiento. Desalienta a la Nueva Economía.

Esto es una contradicción grave desde

la política comercial con los avances que constantemente se enuncian en relación a

la gestión en la política de ciencia y tecnología. Con esta Ley pretendemos

promover la presencia del talento argentino en el mundo eliminando gravámenes

que lo desestimulan.

El Artículo 4 refiere, entonces, a

productos para la sanidad humana (biofármacos y biodiagnósticos), los destinados

a la agricultura y ganadería, ingredientes alimentarios e inoculantes, entre otros.

Vamos al encuentro, también, de

bienes que tienen un elevado componente de diseño nacional como son los de los

capítulos 61 y 62 de la Nomenclatura Común del Mercosur. Se refieren a

confecciones e impactan en empresas y talleres con un contenido importante de

diseño y fuente de trabajo de mujeres.

Otro encuadre que nos proponemos

constituir para el sistema de promoción de exportaciones es la promoción de una

participación calificada de las mujeres en la internacionalización de la producción.

Ocurre tanto a nivel de operarias, científicas y técnicas, economistas, managment

y diseños. Estos productos están incluidos en el Artículo 1. Lo mencionamos con el

propósito de sensibilizar para que este factor sea considerado también como uno

de promoción en todas las actividades económicas.

2.- Cabe reconocer que uno de los

logros mas importantes de la economía argentina fue el crecimiento de su

Manufactura de Origen Industrial gracias entre otras cosas, a los efectos del

MERCOSUR y el éxito económico de sus países, en especial Brasil y otros países

socios en ALADI. En ambos casos, por creación de comercio o por su

redireccionamiento desde el sistema de preferencias arancelarias inherentes al

sistema de integración regional. Para que ello suceda fue decisivo un tipo de

cambio estable, competitivo y previsible como el vigente entre los años 2002

hasta el 2004 y su inercia.

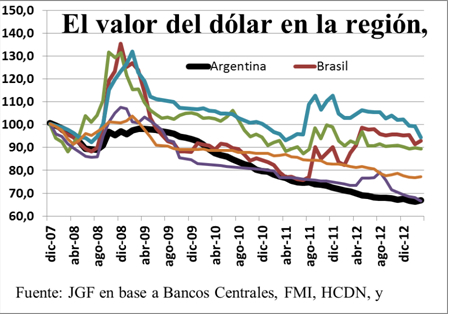

Si relacionamos la evolución de

nuestra moneda respecto a la de nuestros dos principales mercados (Brasil y Chile)

en términos reales el peso perdió posiciones y por lo tanto nuestros productos,

competitividad. Desde diciembre del 2007 respecto a Brasil en un 38% y un 34%

respecto a Chile. Este gráfico del economista Javier Gonzales Fraga es elocuente,

inclusive por el valor de sus fuentes. (se basa en los índices que difunde la

HCDN)

Teniendo en cuenta el índice menos

manipulable del INDEC, Precios Mayoristas, al periodo posterior a la salida de la

convertibilidad podemos dividirlo en dos etapas: 2002-2007 (donde los índices de

precios internos acompañaron el tipo de cambio creciente) y 2008-2012 en el cual

los índices de precios presentan una evolución superior al tipo de cambio (mientras

que el TC muestra un aumento de aproximadamente el 10%, los índices de precios

de hasta el 15%). Los distintos análisis pueden variar en la apreciación de este

fenómeno en lo que hace a las etapas dentro de la serie pero siempre la

conclusión será la misma, están retrasando el tipo de cambio.

Los países que han defendido sus

monedas evitando la apreciación son los que exportan bienes industriales (México,

Brasil y Chile) mientras que los que han apreciado sus monedas en mayor

magnitud solo exportan bienes primarios (Perú y Uruguay) y nosotros,

insólitamente, estamos en este grupo, y todavía peor que ellos.

Este camino fue el factor elegido para

la lucha contra la inflación. Sin éxito en ella tuvo un profundo sesgo antiexportador

con el consecuente impacto sobre la generación de empleo de calidad. La

lamentable intervención del INDEC y las alteraciones de los índices oficiales

profundizan las malas consecuencias y contribuye a la pérdida de credibilidad

respecto al país.

También resultó en un sesgo pro

importador que obligó a restricciones no arancelarias, tal lo dicho, que afectaron el

proceso de integración regional alterando reglas de juego. La necesidad de

construir, acá también, un relato apologético llevó a redescubrir los beneficios del

comercio administrado aunque este sea incompatible con el proceso de integración

comercial. Si todos los países latinoamericanos actuaran como Argentina,

estaríamos determinando el fin del sistema preferencial del que se beneficia la

integración regional y tal como fue concebido por el Tratado de Montevideo de

1980. Por él nuestros países pueden darse ventajas arancelarias no extensivas a

terceros (negociadas y recíprocas) y sin que se tenga que aplicar la clausula de la

nación más favorecida. Este tratado fue admitido, desde el GATT, continúa con la

OMC y es la piedra angular del sistema de integración comercial latinoamericana.

Cualquier ventaja negociada a favor de nuestros socios (por la que obtuvimos

contrapartida) es anulada por las DJAI.

Tanto el comercio como la producción

son una categoría histórica y la administración del comercio se desluce en la

economía internacional actual cuando se trata de relaciones entre países. La

gestión para la competitividad hacia adentro de las fronteras, a su vez, se aniquila

con las sombras macroeconómicas antedichas. Es muy poco lo que se puede hacer

hacia adentro de las cadenas de valor, el estímulo a la competitividad de las

regiones o los esfuerzos en materia de innovación comprometidos con

exportaciones, en un contexto macroeconómico y de confianza y credibilidad tan

adverso. Y todo esto agravado más aún por la inseguridad jurídica que auspicia la

Reforma Judicial.

La economía ha crecido a tasas altas

estimuladas por la ausencia de la carga de la balanza de pagos, producto de la

reestructuración de la deuda, junto a un importante superávit fiscal y comercial.

Así se logró inicialmente cortar el "stop and go" que venía de décadas atrás por el

denominado "estrangulamiento externo". El círculo virtuoso se agotó, como queda

claro con la inversión, que fue lo primero que comenzó a caer con el atraso

cambiario y con indudables efectos negativos en las exportaciones. A ello

agreguemos el achicamiento del saldo de la balanza comercial no obstante "los

dibujos del comercio administrado".

No debe tomarse nuestra

posición como un estímulo a la devaluación. No se resuelve el problema

por ese camino sino por un conjunto de medidas que le corresponde al

Poder Ejecutivo llevar adelante y con eje en el ataque a la inflación,

contribuir a la credibilidad del país y deshacer el desastre en el INDEC.

Este Proyecto va en el sentido de recuperar competitividad en

serio.

3.- Esas condiciones

macroeconómicas se difundieron de manera propicia a toda la oferta exportable

nacional, por lo que las ventas argentinas crecieron significativamente en el

período 2003-2011 acompañadas por la mejora de los precios internacionales y la

evolución de las importaciones de China y Brasil.

En el interior de la serie hubo una

interrupción de ese proceso por la crisis financiera internacional y descendieron de

u$s70.020 millones en el año 2008 a u$s 55.669 millones en el posterior. Se

recuperaron significativamente en el 2011 y en el 2012 decrecieron. La tendencia

continúa.

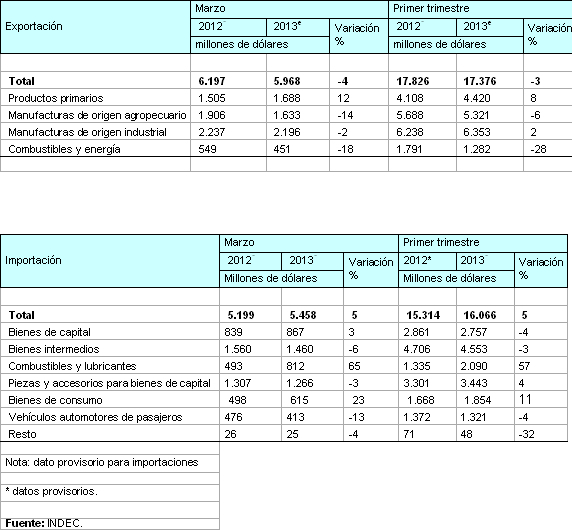

"En el primer trimestre de 2013 la

balanza comercial fue superavitaria en 1.310 millones de dólares, representando

una disminución del 48% con respecto a igual período del año anterior. El total

exportado fue de 17.376 millones de dólares contra 16.066 millones de dólares

desembolsados en importaciones. Estos datos muestran una baja del 3% para las

exportaciones y un aumento del 5% para las importaciones, comparándolos con el

mismo período del año anterior". (INDEC). Continúan cayendo las exportaciones

industriales. Y la dificultad de acceso a las importaciones atentan contra la

competitividad.

En el 2012 el comercio exterior

argentino, medido como la suma de las exportaciones e importaciones de bienes, a

valores corrientes, totalizaron 149.719 millones de dólares, lo que representa un

decrecimiento de 5,2% respecto a los 157.887 millones de dólares que había

alcanzado en 2011.

Las exportaciones argentinas

totalizaron 81.205 millones de dólares En el año anterior alcanzaron los 83.950

millones de dólares, lo que significa que durante el último año las exportaciones de

nuestro país se contrajeron un 3,3 por ciento.

Las importaciones argentinas, en

tanto, el año pasado totalizaron 68.514 millones de dólares. En el año anterior

habían sumado 73.937 millones de dólares, lo que implica que durante el último

año las importaciones de nuestro país se retrajeron un 7,3 por ciento.

Así, el saldo comercial de Argentina

fue un superávit de 12.690 millones de dólares, lo que sinifico una suba del 26,7%

respecto al superávit de 10.014 millones de dólares alcanzado en 2011

Ya en el primer semestre del año

pasado se veía la caída de las exportaciones y la de Argentina fue la de peor

performance entre los países latinoamericanos. Las exportaciones de la Región no

solo no cayeron sino crecieron un 4,1%. Y las mundiales lo hicieron un 1,3%. De

las latinoamericanas solo decrecieron las de Argentina y Chile y las de éste en

menor medida, y todas en el mismo período.

Peor aún, la tendencia de

la balanza comercial está mostrando una primarización preocupante de

la economía. Productos de las economías regionales e industria de valor

agregado están dejando el lugar a las materias primas con bajo valor,

algunas de ellas no renovables como es el caso de la minería.

Por eso tenemos que actuar

urgentemente y revertir este proceso asumiendo que eliminar derechos de

exportación es una condición necesaria pero no suficiente. Las exportaciones caen

por la situación cambiaria antedicha, por las retenciones que procuramos remover,

por la inflación, por la escasez de financiamiento, por la caída de la inversión, por

la dificultad de acceso a las importaciones, por la incidencia de regulaciones

ineficientes y por un pésimo ambiente de negocios.

El Congreso de la Nación es

responsable, desde sus facultades constitucionales, de corregir esta situación con

medidas que le competen como ser atender los derechos de exportación. En

beneficio de la industria, de los productos de las economías regionales, los

innovadores tecnológicos, los emprendedores y de otros factores de progreso

social para la diversificación de productos, mercados, empresas oferentes y origen

territorial. Desde la bancada de la Unión Cívica Radical se propone modificar

tamañas anomalías propias de la carencia de una política seria de comercio

exterior.

Desde el punto de vista cualitativo, a

la hora de iniciar la caída, para el primer semestre del año pasado AIERA daba

cuenta que entre los rubros más importantes, las exportaciones de material de

transporte terrestre cayeron un 7%, productos químicos crecieron un 12%, piedras

y metales preciosos cayeron un 9%, Metales comunes y sus manufacturas un 7%

y máquinas, aparatos y material eléctrico no sufrieron variaciones en el primer

semestre.

Para el mismo período

y a nivel de detalles la Consultora DNI informa que "hay una tendencia que

empieza a marcarse entre las exportaciones y es la caída de productos de alta y

mediana tecnología", ("Quién gana y quién pierde en el comercio exterior")

Cayeron 56% la

exportación de los productos fotográficos y cinematográficos; el cinc y sus

manufacturas (51%); fibras sintéticas (38%); plomo y sus manufacturas (35%);

filamentos sintéticos (34%); pasta de madera (29); lanas e hilados (27%);

aluminio y sus manufacturas (27); níquel y sus manufacturas (10%); máquinas y

aparatos eléctricos (10%); material de navegación marítima (11%); juguetes

(19%) y vehículos terrestres (7%). También descendieron un 65% los tejidos

especiales. Más aún, de los 33 rubros que bajaron más de un 5%, 26 están

compuestos por productos manufacturados; 9 son de alto procesamiento y 6, de

mediano procesamiento. "Esto está exhibiendo que, más allá del monto en dólares

que la Argentina deja de percibir por esas caídas, que son cifras muy disímiles

según la escala de cada industria, ya que algunos no tienen un gran peso en la

balanza comercial, para cada sector las caídas "intraindustria" son relevantes y

muy negativas". (DNI)

Para ese período nos informaba que

se incrementaron las exportaciones de 28 productos de la cuales 11 son de origen

agropecuario (con mayor o menor grado de industrialización o procesamiento); 12

son de origen industrial y el resto, de origen mineral o rubros intermedios; 14 son

de bajo grado de industrialización; 8 de mediano y 4 de alto grado de valor

agregado.

Las exportaciones

subieron en 8 capítulos y bajaron en 13, lo que confirma la tendencia a la

concentración. "Han decrecido los capítulos que contienen industrias que deben

mantenerse o crecer para alentar la diversificación, evitar concentración y tener

mayor cantidad de sectores transables". (DNI).

Un problema grave es que la matriz

exportadora involuciona con la calidad de la canasta. Así, crece la participación

relativa de los 5 principales rubros, perdiendo la fuerza consecuente los restantes

que componen la canasta de los 20 principales sectores.

Por otra parte, entre los

primeros diez rubros de las exportaciones argentinas que reflejan dos

tercios del total facturado al exterior, prácticamente no hay participación

de las PYMES.

El primer dato elocuente es que de las

487.600 empresas que existen el país (Ministerio de Trabajo, Empleo y Seguridad

Social), 14.900 están habilitadas en la Administración General de Aduana (ANA) y

sólo 7.000 exportan de manera constante y significativa (un 1,5% del total de las

empresas argentinas).

Estos datos publicados por la

Consultora Desarrollo de Negocios Internacionales (la mencionada DNI) se

complementan con otros de mayor profundidad que advierte que 510 empresas

explican, a su vez, el 90% de las exportaciones en el país.

Y preocupa que solo 15 empresas

exportan por una cifra media anual que supera a los 1.000 millones de dólares (en

total venden por unos 31.000 millones de dólares) lo que implica, considerando las

exportaciones del 2.010, que estas 15 empresas exportan el 40% del total

argentino.

Siempre esa misma fuente, para

nosotros confiable, nos dice que en "Argentina, considerando la evolución entre

2008, 2009 -ponderando la estacionalidad de este año de crisis internacional- y

2010, se advierte que sólo 15 empresas exportan por una cifra media anual que

supera a los 1.000 millones de dólares. Ellas -las antes computadas- exportan por

unos 31.000 millones de dólares, lo que implica, considerando las exportaciones

del último registro anual (2010), que estas 15 empresas exportan el 40% del total

de lo que Argentina vende al mundo."

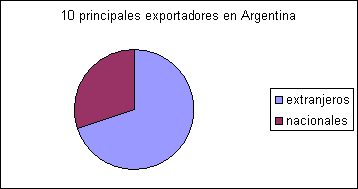

Del grupo de 15 principales

exportadores, el 60% es alguna empresa extranjera operando en el país. Y del

grupo de 10 principales exportadores, el porcentaje de extranjeros se eleva al

70%.

Muchas de estas empresas

extranjeras son deficitarias en el balance de divisas. Esta es otra foto del

"modelo del capitalismo nacional" y calificada, también, por el proceso

de desnacionalización de empresas ocurrido en el país.

Siguiendo la

consideración de la dimensión empresaria, AIERA da cuenta que el 85,2% de las

ventas al exterior están en manos de grandes firmas ("Grandes Empresas

Exportadoras argentinas en 2011"). "Sobre un total de 84.200 millones de dólares

exportados las mercancías enviadas al exterior por grandes firmas alcanzaron

71.800 millones, el 85,2% del total" en 16.384 transacciones", aclarando que "el

dato corresponde a operaciones de un monto igual o mayor al millón de dólares".

En este tema considerar distintos años, si son aproximados, es irrelevante.

El IERAL, siguiendo el criterio del CEP

(Centro de Estudios Para la Producción de la Secretaría de Industria), designa

como Pymex (pequeñas y medianas empresas exportadoras) a las empresas que

exportaron entre u$s10.000 a u$s3.000.000 promedio en los últimos 3 años. Las

empresas que exportan por un monto mayor se las clasifica como grandes y no

consideran a las de menos de u$s10.000.

Acá advertimos que la participación

de las PyMEX en el universo de empresas exportadoras aumentó del 73% al 79%

en el período 2006/2010. Sin embargo, la participación en las ventas externas

totales cayó del 8% al 6% en el mismo confirmando la tendencia a la

concentración.

En la última década, se destaca el

mayor dinamismo de los grandes exportadores que, exceptuando el año 2004,

aumentaron sus exportaciones respecto al año anterior en un mayor porcentaje

que las firmas exportadoras de menor tamaño.

"Desde el año 2003

las exportaciones de los grandes exportadores crecieron observándose una

aceleración a partir de 2005 (crecimiento a tasa creciente), mientras que los

exportadores PyMEX, luego de un pico en el año 2004, aumentaron sus

exportaciones cada vez en menor medida (crecimiento a tasa decreciente)".

Si tenemos en cuenta que solamente

la provincia de Buenos Aires cuenta con 10.955 empresas en su oferta exportable,

es decir que exportan o son potenciales exportadoras (Ecopolys para el CFI-mayo

2009) concluimos en el carácter de la participación de las Pequeñas y Medianas

Empresas. Este estudio incluye a las operadoras de menos de 10 mil dólares y a

otras que sin exportar manifestaron condiciones para hacerlo.

La mayoría son de Manufacturas de

Origen Industrial (casi la mitad de las exportaciones de la Provincia) y, dato

destacable, están concentradas en el conurbano bonaerense más del 80%.

En este territorio se

nota el problema y ni qué decir en las ciudades modelos del interior donde se

desarrolló un ambiente con una ponderable vocación asociativa expresada en la

interacción empresa y gobierno y muchas veces universidades. Se está

perjudicando a ciudades innovadoras en donde trabajan las empresa con

estrategias de coopetición (cooperar en lo local para competir en lo global).

Eliminar estos derechos de exportación que los aflige, entre otros, sería alentar

estas experiencias para sobrevivir en la adversidad. La que emerge de la situación

cambiaria y muchas veces de la contracción de sus mercados.

Si tenemos en cuenta el lugar de

origen de nuestras exportaciones vemos también la concentración que insinúa los

datos sobre empresas. Y advertimos que una caída abrupta de algunos productos

complica a las economías regionales y amplia las brechas de desigualdad

territorial.

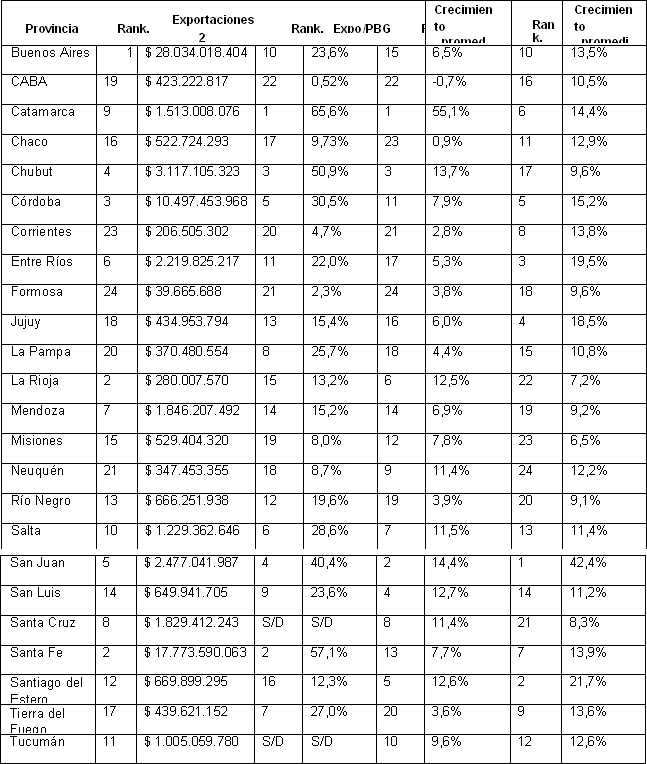

"Solo 3 provincias

(Buenos Aires, Córdoba y Santa Fe) venden al mundo el 67% de todas las

exportaciones y el 83% de las ventas industriales". El cuadro siguiente es

suficientemente demostrativo de la distribución por provincias de la oferta

exportable y su incidencia en esas economías".

Fuente: Departamento de

Economía CAC en base a Info-just, CEP (Ministerio de Industria) y Banco Central

de la República Argentina

Buenos Aires es la provincia que

presenta el mayor perfil industrial del país en su estructura exportadora,

representando a nivel nacional el 52% de las ventas externas de Manufacturas de

Origen Industrial (MOI) y el 21% de las exportaciones de Manufacturas de Origen

Agropecuario.

De cualquier modo el ranking de

exportaciones provinciales es muy elocuente. Manifiesta las diferencias del

"derrame" por altas concentraciones en la canasta exportable consecuencia de

multiplicadores del comercio exterior distintos.

También debemos decir que a

nuestras exportaciones regionales la afectó muy fuerte la contracción del mercado

brasileño. En los primeros meses del año las exportaciones mendocinas a Brasil

representaron, por ejemplo, la mitad que en el mismo período del año

pasado.

Eso lo informa AIERA

en la presentación de su "Plan Nacional de Exportaciones. Para aumentar valor

agregado. Estrechar vínculos con otras regiones del mundo e incorporar a las

PyMEX al Comercio Exterior". La Asociación de Importadores y Exportadores de la

República Argentina pertenecía a la CGE (Confederación General Económica) que

presidia Jose B Gelbard en 1972, fundada, entre otros, y entonces presidida por

Juan José Alfredo Concepción -quien fuera Secretario de Industria de Arturo Illia y

Secretario de Comercio Interior y Presidente del Banco Nación y del Banco Central

de la República Argentina durante el Gobierno de Raúl Alfonsín-.

Esta entidad participó de la redacción

de la Ley 20.545 de 1973 ya señalada y, desde el Consejo Asesor de Comercio

Exterior, de la Ley 23.101 de 1984. En este caso con la Cámara de Exportadores

de la República Argentina, la Cámara Argentina de Comercio, la Unión Industrial

Argentina y entidades del interior del País.

Evaluando cómo se

exporta desde esta concentración, vemos que las 16.384 transacciones tenidas en

cuenta en este estudio se agrupaban en sólo 151 de las 1.600 partidas

Arancelarias de la Nomenclatura Común del Mercosur. Esta concentración

repercute en el escaso valor agregado de las ventas nacionales al exterior y "las

exportaciones de alto valor agregado de las principales firmas exportadoras

representan sólo el 11% de las exportaciones totales argentinas".

Esto es determinante

de la "fuerte concentración de ventas en pocos rubros, siendo que el 100% de las

ventas de las grandes empresas exportadoras (GEE), equivalente al 85,2% de las

ventas totales del país, se concentró en el 12,3 por ciento de las partidas

arancelarias". "Las primeras 25 partidas más exportadas representaron el 95% de

las ventas de las GEE, o el 80% del valor de todos los envíos de mercancías fuera

del país, lo que muestra claramente el grado de concentración en muy pocas

partidas o posiciones arancelarias."

En cuanto a partidas exportadas por

las GEE, el primer lugar correspondió a mineral de cobre y sus concentrados

(14%), la cadena de procesamiento de la soja -poroto, aceite, residuos y

derivados- (29%), oro (7%), petróleo y gas (12%).

"Entre las primeras 10

partidas más exportadas por las empresas líderes en ventas al exterior sólo

aparece una partida industrial, vehículos automotores, y si agrupamos a las

primeras 25 partidas más exportadas (95% de las exportaciones de las GEE), se

tiene que 42% de lo exportado proviene de cereales, oleaginosas y sus aceites y

subproductos; 23% de la minería; 17% de combustible y energía; 11% de bienes

industriales y 2% es el resto (crustáceos y lácteos)". En el caso de los crustáceos,

con una depredación importante por el modo de captura.

Al cruzar esos datos con el valor de lo

exportado en cada una de esas categorías, "se obtiene que 62% son bienes de

muy bajo valor agregado, 25% son manufacturas agropecuarias y 13% son

bienes industriales".

AIERA indica que entre las primeras

diez empresas que más exportaron el año pasado, sólo una automotriz se ocupa

de bienes de alto valor agregado, mientras que las otras nueve envían

commodities agrarios, mineros o petroleros. "Si analizamos a las veinticinco que

más venden fuera del país, doce de ellas se dedican a la exportación de granos,

oleaginosas y sus derivados; seis a la de petróleo y gas; cinco a bienes industriales

y dos a la exportación de productos de la minería".

Concentración y

premarización tiene la relación del cuerpo con su sombra. Son las PYMES

el camino para acceder a una mejor calidad de nuestras exportaciones,

por lo que los gravámenes que pesan sobre sus productos son de

carácter políticamente retrógrados.

La concentración de productos y

empresas concluye también en la concentración en mercados, especialmente Asia

y Brasil, con el aumento del riesgo asociado a sus economías.

Y desde acá surge la falta de

sustentabilidad de la política importadora que se ejecuta en nombre del comercio

administrado y para la sustitución de importaciones. Impone restricciones

arancelarias a productos originarios de mercados importantes en especial para

nuestras pequeñas y medianas empresas. Sus exportaciones se dirigen a Brasil

(23%), Chile (12%) y Uruguay (11%). Es que el MERCOSUR más Chile es el área

de mayor crecimiento interanual en los últimos tiempos de nuestras exportaciones

de pymes industriales.

Debemos tener en

cuenta, también por su significado político, las expresiones del Presidente

uruguayo José Mujica calificando de "penosas" las relaciones comerciales con

Argentina. El vínculo especial dentro del sistema de preferencias comerciales data

del CAUCE (Convenio Argentino-Uruguayo de Comercio Exterior) instituido durante

el tercer gobierno del Presidente Juan Domingo Perón. Le tocó al Gobierno de Raúl

Alfonsín -a pesar de la crisis de pago de entonces-, revivirlo luego de los

retrocesos durante la dictaduras militar en ambos países. Ocurrió por el Acta de

Colonia suscripto por nuestro Presidente y el Presidente uruguayo Julio María

Sanguinetti a pocos días de reinstaurada la democracia en aquel país. Relación que

continuó luego del Acta de Iguazú en donde los avances con Brasil fueron

compartidos en el marco de ALADI. Ese gobierno desarrolló una política activa de

integración latinoamericana expresada en la puesta en marcha del MERCOSUR y la

PAR (Preferencia Arancelaria Regional) y el PREC (Programa de Recuperación y

Expansión del Comercio). Raúl Alfonsín afirmó: "La crisis internacional no ajustará

sobre el proceso de integración regional como ocurriera siempre". Lo contrario de

lo que se manifiesta ahora.

La política de importaciones, por

imperio de la disponibilidad de divisas, fue muy restrictiva entonces y basada en la

transparencia y la consideración de bienes producidos y prescindibles por

suntuarios. Una característica fue la institucionalización del régimen y su

transparencia. Y en todos los casos la preferencia regional.

Entonces no se trata solamente de un

mercado sino mucho más para los que reconocen obligaciones internacionales a

las democracias cooperativas en las respectivas luchas por la libertad. Nosotros las

estamos cumpliendo desde estos fundamentos.

Una especial preocupación tenemos

por las graves circunstancias que atraviesan las exportaciones de productos

regionales que pretendemos beneficiar con el artículo 2. No incluimos acá

productos pampeanos como los cereales y oleaginosos ni a la ganadería Una

investigación periodística (de Editorial Perfil) "sobre la base de datos de

abeceb.com" informa de la caídas de las exportaciones del aceite de olivas (-37%)

y su precio (-3%) incidiendo en las Provincias de La Rioja y Mendoza. La

exportación de vinos de esta provincia a la par de San Juan, San Luis, Salta y

Neuquén cayeron (-5%) cuando el precio se incrementaba (3%). La caída de las

ventas al exterior de peras y manzanas (-23%) afecta principalmente a Río Negro

y en un contexto de crecimiento de precios (6%). La de citrus cayeron (-10%)

afectando a Entre Ríos, Tucumán, Salta, Corrientes y Misiones mientras su precio

en el exterior crecía (3%). Las exportaciones de algodón (-20%) cayeron junto a

su precio afectando al Chaco, Formosa y Santiago del Estero junto con precios

decrecientes (-10%). En todos los casos están impactando el costo del transporte

y de la mano de obra que crecieron a un ritmo superior al tipo de cambio, como ya

fue dicho. Ya referimos el efecto Brasil en las exportaciones mendocinas que es

similar en otras provincias.

5.- Mayores y mejores exportaciones

no se realizan por ley pero ésta puede proveer de instrumentos estables. Fue el

caso de la vigente Ley de Promoción de Exportaciones (23.101) que fundamenta la

política promocional argentina desde el Gobierno de Alfonsín hasta hoy. Caben

algunas observaciones a la misma en tanto evidencian el sentido de los factores no

precios, en este caso políticos institucionales.

La Ley 23.101 de 1984 fue una

expresión de un estado propicio de la calidad democrática desde la calidad del

funcionamiento institucional de los Poderes de la República y los mecanismos de

consenso.

El 16 de diciembre de 1983 el Poder

Ejecutivo de la Nación envió al Congreso de la Nación el Proyecto de Ley de

Promoción de Exportaciones, sancionada el 28 de septiembre de 1984 y

promulgada inmediatamente.

En los 10 meses que mediaron entre

ese envío y la sanción correspondiente, la iniciativa se enriqueció con la

participación efectiva del Parlamento y el aporte del sector privado y los gobiernos

provinciales.

El andamiaje promocional de

exportaciones, se basó desde entonces en esa Ley. Todo un dato para evidenciar

que las decisiones estratégicas que perduran son las que se basan en la calidad

democrática con el pleno funcionamiento de la división de poderes que facilita la

efectiva participación.

Resulta paradójica y

elocuente la visión del Poder Ejecutivo Nacional, en noviembre del 2010 y sobre

esta Ley. Totalmente equivocada desde una mala información. En un documento

titulado "Instrumentos para el Desarrollo Productivo en la Argentina. Políticas de

incentivo a la producción" dice respecto a la política promocional del Gobierno de

Raúl Alfonsín: "Un ejemplo de ello fue la creación del "Régimen de Draw back" que

permite a los exportadores obtener la restitución total o parcial de los derechos de

importación, tasa de estadística y el Impuesto al Valor Agregado que han abonado

por los insumos importados, que luego han sido utilizados en la elaboración del

producto exportable. Este beneficio se inscribe dentro del Fondo Nacional de

Promoción a las Exportaciones que crea la Ley Nro. 23101 del año 1984. De esta

manera, se comienzan a implementar instrumentos que buscan subsanar el sesgo

"no-exportador".

No es verdad y a ese

sesgo se lo combatió con el draw back y otros institutos para hacer frente a una

brutal crisis de mercados. El draw back se instituyó mucho antes que la Ley y no

tuvo ni tiene nada que ver con su Fondo de Promoción de Exportaciones

determinado por su artículo 22. "Créase el Fondo Nacional de Promoción de

Exportaciones con el objeto de apoyar y estimular al sector exportador de capital

nacional, preferentemente de la pequeña y mediana empresa, y de las economías

regionales, mediante acciones de promoción comercial."

"Instrumentos para el

Desarrollo Productivo (...)" fue "redactada y revisada por la Dirección de

Coordinación de Políticas Productivas, perteneciente a la Subsecretaría de

Coordinación Económica, de la Secretaría de Política Económica, Ministerio de

Economía y Finanzas Públicas". El prólogo es del entonces Ministro de Economía,

Armando Boudou.

En cambio en la "II

Jornadas Nacionales de Investigadores de las Economías Regionales. IX Encuentro

Nacional de la Red de Economías Regionales en el Marco del Plan" dice en el

Capitulo "Interregno radical de los 80, y el fomento de las exportaciones": "En la

década de 1980 la situación económica argentina puede caracterizarse por la crisis

postergada del modelo de desarrollo previo, con arrastre de recurrentes problemas

de balanza de pagos y que se vio agravada por el endeudamiento externo (...). La

Ley 23101 en el año 1984 "tuvo la virtud de unificar el conjunto de normas

vigentes en la materia. Esta ley estableció claramente los objetivos buscados por el

Estado mediante el uso de los diversos incentivos posibles y aplicables a la

actividad exportadora en consonancia con las necesidades de desarrollo de la

estructura productiva interna y con las posibilidades reales definidas por la

situación nacional y la disponibilidad de recursos pasibles de ser utilizados para

esta finalidad. La reglamentación de los distintos aspectos de la ley ha sido llevada

a cabo en gran parte hasta fines de 1987. Sin embargo, muchos de estos

mecanismos promocionales no alcanzan un funcionamiento adecuado por distintas

razones, burocráticas, fiscales (...)."

La Ley fue impulsad por la Unión

Cívica Radical, contaba con amplia mayoría en la Honorable Cámara de Diputados

y una situación en la del Senado que hubiera podido obviar "la espera", en otros

códigos políticos, obviamente.

La Presidencia de la Comisión de

Comercio de la HCD estaba a cargo de un Diputado de la primera minoría (Julio

Migliozzi) y la de la HCS de un Senador que integraba otro espacio interno

partidario al del Presidente de la Nación en el partido gobernante (Luis A. León).

Participaron activamente las entidades empresariales que integraban el Consejo

Asesor de Comercio Exterior y la Ley fue Promulgada bajo la Presidencia en

Ejercicio del Vicepresidente de la Nación, Victor Martinez, por encontrarse el

Presidente en el exterior y por su decisión. Era su valoración sobre la institución

vicepresidencial. El Ministerio iniciador del Proyecto de Ley fue el de Economía a

cargo de Bernardo Grinspun.

La calidad democrática no es solo la

expresión formal del funcionamiento institucional sino, además de un estado de

virtud, un factor de competitividad.

Desde allí rescatamos

con la Ley 23.101 y como doctrina, la posición del Dr. Raúl Alfonsín.

Complementariamente, en su carta abierta el 3 de junio del 2008 a la Presidenta

de la Nación decía "que es incompatible con la democracia la ausencia del

diálogo político... que también debe ir unido al diálogo social y económico"

Agregaba: "Seguramente, Usted recordará mi proyecto y mi preocupación en

cuanto a la creación de un Consejo Económico y Social, cuando ambos fuimos

Senadores". Una visión ideológica comprometida con la calidad democrática y

que encontró su máxima expresión en la iniciativa de Parque Norte del 1 de

Diciembre de 1985 y en el que todo lo que estamos afirmando de relación de la

eficiencia, perdurabilidad, consenso y calidad democrática eran factores

estratégicos frente a la mayor crisis de mercados (por primera vez en 1984

después de la Guerra de Corea se contrajo el intercambio internacional) que

conoció la República Argentina y el mundo periférico.

La iniciativa fue un

conjunto sistematizado y ordenado de propuestas de acuerdos hacia dos

dimensiones, una de garantías y otra de transformación económica y social

llamada a "Resolver dilemas sustanciales referidos al desarrollo económico y social y

hacerlo de un modo innovador de las propuestas del pasado". (Emilio de Ipola.

Veinte años después. Parque Norte: Razones de un fracaso de un intento

inédito de enfrentar la crisis en la Argentina-La Historia Reciente).

El día después del 28

aniversario de la Iniciativa de Parque Norte, México siguió el camino español de La

Moncloa en el que se inscribía la iniciativa Alfonsín y mucho más que eso. "El

Pacto por México" del 2 de diciembre pasado fue firmado por las principales

fuerzas del país y el presidente Enrique Peña Nieto (a días de asumir). Van por los

mismos temas en cinco acuerdos: Sociedad de Derechos y Libertades, Crecimiento

Económico, Empleo y Competitividad, Seguridad y Justicia, Transparencia,

Rendición de Cuentas y Combate a la Corrupción y Gobernabilidad

Democrática.

A principios

similares convocó Alfonsín a menos de dos meses de ganar por amplio margen

las elección legislativas de 1985. Todo un dato como el del rechazo de la

primera minoría de entonces. El Presidente de su bancada en Diputados

entonces decía: "La necesidad de un acuerdo en torno a un modelo de País está

pendiente desde 1974, pero el radicalismo ya hizo un acuerdo con el actual

sistema de división internacional del trabajo, con un sistema financiero mundial

que excluye el acuerdo nacional". Una grave decisión que mucho le costó al

país.

Este Proyecto de Ley está en esa

línea. Enmendando errores como los de imponer derechos de exportación sobre

desde simples manufacturas a las de elevado nivel de complejidad tecnológica y a

las exportaciones de las economías regionales. Y también ir por la consideración de

nuestras capacidades de innovación, emprendedurismo y generación de empleo

genuino, sostenible y que contribuya a elevar el bienestar, el progreso y la calidad

de vida de todos los argentinos.

La cuestión no es el relato.

La cuestión es el futuro.

ANEXO

Anexo 1

ANEXO 2

Ajustar con lo que nos digan las cámaras.....y con la fórmula...los demás productos

de base biotecnológico etc.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| ALFONSIN, RICARDO LUIS | BUENOS AIRES | UCR |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| BAZZE, MIGUEL ANGEL | BUENOS AIRES | UCR |

| GIUBERGIA, MIGUEL ANGEL | JUJUY | UCR |

| STORANI, MARIA LUISA | BUENOS AIRES | UCR |

| ALVAREZ, ELSA MARIA | SANTA CRUZ | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| CHEMES, JORGE OMAR | ENTRE RIOS | UCR |

| ALBARRACIN, JORGE LUIS | MENDOZA | UCR |

| ROGEL, FABIAN DULIO | ENTRE RIOS | UCR |

| FIAD, MARIO RAYMUNDO | JUJUY | UCR |

| AGUAD, OSCAR RAUL | CORDOBA | UCR |

| FORTE, ULISES UMBERTO JOSE | LA PAMPA | UCR |

| GARRIDO, MANUEL | CIUDAD de BUENOS AIRES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| ECONOMIA |