ASUNTOS MUNICIPALES

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 153

Jefe BALLESTER MIRIAM

Jueves 10.30hs

Of. Administrativa: (054-11) 6075-2129 Internos 2129/28

camunicipales@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 5696-D-2006

Fecha:27/09/2006

Publicado en: Trámite Parlamentario N° 141

Sumario: MODIFICACION A LA LEY 23349 Y MODIFICATORIAS (IMPUESTO AL VALOR AGREGADO T.O. 1997): INCORPORACION DEL ARTICULO 46 BIS, SOBRE REINTEGRO DEL 50 % (CINCUENTA POR CIENTO) DEL GRAVAMEN GENERADO POR MUNICIPIOS Y COMUNAS COMO CONSECUENCIA DE LA ADQUISICION DE BIENES Y SERVICIOS.

MODIFICACIÓN DE LA LEY N°

23.349 Y SUS MODIFICACIONES (T.O. DECRETO 820/97) DEL IMPUESTO AL

VALOR AGREGADO (IVA), CONDUCENTE A REINTEGRAR EL 50% DEL IVA

GENERADO POR MUNICIPIOS Y COMUNAS A TALES JURISDICCIONES

ARTÍCULO 1°. - Incorpórase

como Artículo 46 (bis) del Título VIII "DISPOSICIONES GENERALES" de la Ley

N° 23.349 y sus modificatorias (t.o. Decreto 820/97), relativa al Impuesto al Valor

Agregado (IVA), el que quedará redactado de la siguiente forma:

"Artículo 46 (bis).-

Acuérdase a las Municipalidades y Comunas de la República, el reintegro

del CINCUENTA PORCIENTO (50%) del Impuesto al Valor Agregado involucrado

en el precio que se les facture por bienes, obras, locaciones, servicios y demás

prestaciones gravadas, que utilicen para la construcción, reparación,

mantenimiento y conservación de locales de la administración y por la adquisición

de bienes o servicios que destinen al equipamiento de sus dependencias y/o se

relacionen con el desarrollo de sus actividades administrativas y los servicios

públicos a su cargo. A estos fines, la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS incorporará a los Municipios dentro de las previsiones de

la Resolución General Nº 18, sus modificatorias y complementarias, relativa al

Régimen de Retención y Percepción del Impuesto al Valor Agregado, adaptando

su operatoria a las disposiciones del presente artículo y a las características de

desenvolvimiento de sus economías.

"El reintegro que

corresponda practicar será procedente en tanto la respectiva documentación

respaldatoria sea certificada por la delegación de AFIP pertinente y se realizará

por cuatrimestre calendario, de acuerdo a los requisitos, condiciones y

formalidades que al respecto establezca la DIRECCION GENERAL

IMPOSITIVA.

"Los montos

correspondientes a los reintegros establecidos en el presente artículo no podrán

ser detractados de la masa coparticipable del presente impuesto, conforme se

establece en el artículo 52, inciso b)".

ARTÍCULO 2°. - De forma.

FUNDAMENTOS

FUNDAMENTOS

Señor presidente:

La situación de los Municipios y

Comunas con respecto al IMPUESTO AL VALOR AGREGADO (IVA) en nuestro país

es, cuanto menos, difícil de interpretar linealmente.

Por imperio del

artículo 7º de la Ley vigente (Ley N° 23.349 y sus modificatorias - t.o. Decreto

820/97), se entiende que "(e)starán exentas del impuesto establecido por la

presente ley (...) las prestaciones y locaciones comprendidas en el apartado 21 del

inciso e) del artículo 3º, que se indican a continuación (1) Las realizadas por el

Estado nacional, las provincias, las municipalidades y el Gobierno de la Ciudad

Autónoma de Buenos Aires y por instituciones pertenecientes a los mismos o

integrados por dos o más de ellos (...), disposición que se entiende coherente con

lo dispuesto en el artículo 36 de la ley en consideración, el que establece "(n)o

están obligados a la inscripción a que se refiere el párrafo anterior, aunque

podrán optar por hacerlo (el destacado es nuestro): b) Quienes sólo realicen

operaciones exentas en virtud de las normas de los artículos 7º y 8º", esto es -

entre otros - los municipios y comunas.

Vale decir que, para nuestro

ordenamiento legal, los servicios que prestan los Municipios están exentos de IVA

pero, si éstos decidiesen inscribirse como "Responsables Inscriptos" en el mismo,

bien podrían hacerlo.

En la práctica - empero - ningún

municipio argentino ha optado por tal modalidad, de suerte tal que, generalmente,

las Municipalidades y Comunas "venden" servicios exentos, y compran bienes y

servicios en calidad de consumidores finales. El resultado es una transferencia neta

de recursos municipales hacia la jurisdicción nacional sin posibilidad alguna de

"compensar" tales flujos como sí lo hacen las empresas, tanto públicas como

privadas.

Ahora bien, ¿de que montos

hablamos cuando sostenemos que, en la actualidad, existe una transferencia de

recursos de las jurisdicciones municipales hacia la nacional por gastos corrientes y

de capital, más allá de las sumas que - automáticamente - se depositan mediante

el régimen de coparticipación nacional a las provincias?

Para despejar este interrogante, es

relevante ilustrar sobre la participación del IVA en la recaudación nacional.

Desde el punto de vista de los

ingresos públicos nacionales, puede señalarse que, durante el ejercicio 2005, los

ingresos corrientes alcanzaron el 96,82% del Presupuesto Nacional, lo que, en

términos del PBI corriente, equivale al 16,49%. Este porcentaje refleja

parcialmente la presión fiscal en lo referente a los impuestos percibidos por la

Nación.

Dentro de los ingresos corrientes, los

recursos tributarios constituyeron la principal fuente de recaudación,

representando el 80,26% de la misma.

Dentro de este agregado, puede

observarse que el 85,49% del total de la recaudación se encuentra conformada

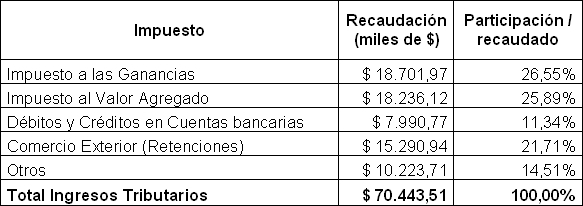

por los cuatro grandes impuestos nacionales, conforme al siguiente detalle:

En este contexto, y tal como puede

apreciarse, los ingresos fiscales generados por la aplicación del IVA equivale al

25.89% del total de recursos tributarios. Esta participación ascendió, durante el

ejercicio 2005, a la suma de 18.200 millones de pesos.

Establecido el alcance y relevancia del

IVA dentro del sistema impositivo nacional, es importante preguntarse sobre la

Participación del gasto Público Municipal en el PBI de la República.

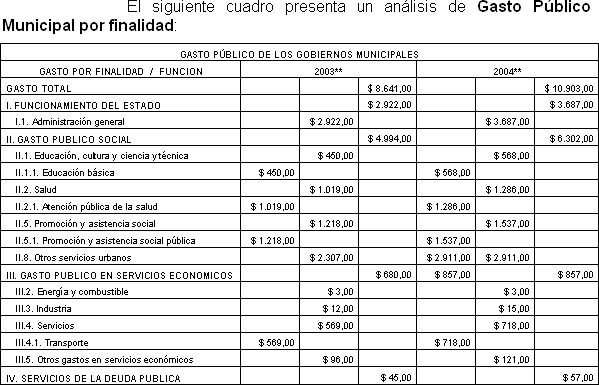

Hacia el año 2004, el gasto agregado

de todos los Municipios y Comunas del país ascendió a un total de $10.900

millones (considerados a pesos corrientes), equivalente al 2,44% del PBI en

valores constantes.

El promedio de la participación

porcentual del Gasto de los Gobiernos Municipales en relación al PBI en los últimos

10 años (a precios constantes) fue del 2.64%; lo que refleja una pérdida de

participación relativa que, en promedio, asciende al 8%, esto es, un monto

cercano a los $873 millones de detracción.

En función de este análisis, resulta

pertinente, a los fines del presente proyecto, indagar sobre los gastos municipales

sujetos a la imposición del IVA, estimando su incidencia y cuantificando su impacto

presupuestario.

Teniendo en cuenta el agregado de

gastos por finalidad, se estima que la incidencia del gasto en bienes de

consumo, servicios y obra pública gravados con IVA sobre el total de gastos de

Municipios y Comunas, asciende a un 41,68% del total, equivalente a más de

$4.500 millones de pesos. Este monto, al aplicársele un porcentaje de IVA del

21%, arroja una suma de $950 millones de pesos que, en concepto de este

impuesto, anualmente tributan al Fisco nacional las jurisdicciones locales. Si a

estos números se les agrega el monto correspondiente al ítem II.8 "otros servicios

urbanos", el monto gravado asciende a más de $7.400 millones, devengando un

IVA cercano a los $1.500 millones. Véase la siguiente tabla:

En el proyecto que ponemos a

consideración de esta H. Cámara estipula que el 50% del monto que los municipios

deban transferir al Fisco Nacional en concepto de IVA deberá ser reintegrado a los

mismos mediante los mecanismos reglamentarios que prevea la AFIP.

Para ello, hemos creído conveniente

agregar un artículo 46 (bis) a la Ley N° 23.349 y sus modificatorias (t.o. Decreto

820/97), relativa al Impuesto al Valor Agregado (IVA), que establece dicho

reintegro. El dispositivo legal adoptado reproduce, en esencia, lo dispuesto en el

Artículo 46 vigente, que establece el reintegro total de este impuesto a las

legaciones diplomáticas presentes en la República, de modo tal de simplificar la

ejecución práctica de lo dispuesto en el proyecto.

Concomitantemente, hemos estimado

conveniente ingresar a los Municipios y Comunas en el régimen de "agentes de

retención del IVA" instituido por la Resolución General Nº 18 de la AFIP, de modo

tal de permitirle simplificar el cálculo de los montos que les corresponderían y

obligar a sus proveedores y contratistas a aportar los montos correspondientes a

este impuesto en tiempo y forma.

En los hechos, nuestra iniciativa

avanza a lograr una "coparticipación inversa" en la masa de recursos que

corresponden a las jurisdicciones municipales aunque, justo es decirlo, nuestro

propósito es incrementar los montos que les corresponden a los municipios en

función del decrecimiento relativo en su participación sobre el total de los recursos

nacionales en los últimos años.

Esto es así toda vez

que hemos dispuesto, en el artículo 46 (bis) in fine, que "(l)os montos

correspondientes a los reintegros establecidos en el presente artículo no podrán

ser detractados de la masa coparticipable del presente impuesto, conforme se

establece en el artículo 52, inciso b)", de modo tal de evitar que los incrementos

que perciban los municipios sean detractados de las Provincias, evitando de esta

manera un conflicto interjurisdiccional de proporciones. Desde un punto de vista

práctico, nuestro proyecto es un incremento en los montos coparticipables que

automáticamente gira la Nación a las jurisdicciones provinciales y de éstas a las

Municipales.

¿De cuanto dinero estamos hablando?

A este respecto, rogamos ver la siguiente tabla, que muestra dos hipótesis

conforme lo explicitado en la tabla anterior:

De acuerdo a estos números (y

considerando dos formas diferentes de calcular los montos sujetos a la imposición

del IVA sobre el total de gastos municipales), se tiene que Municipios y Comunas

recibirían, por imperio del presente proyecto, entre $477 y $ 782 millones en

concepto de reintegros de IVA, lo que permitiría recuperar parte de los $880

millones que hemos estimado como la pérdida de participación en el PBI del sector

público municipal.

Por los argumentos expuestos, ruego

a mis pares nos acompañen en el presente proyecto.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| ACCASTELLO, EDUARDO LUIS | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

| WEST, MARIANO FEDERICO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| HEREDIA, ARTURO MIGUEL | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

| ILARREGUI, LUIS ALFREDO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| ASUNTOS MUNICIPALES |