Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 8635-D-2012

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES, LEY 24977 Y MODIFICATORIAS-. MODIFICACION DE DIVERSOS ARTICULOS DEL ANEXO, SOBRE ACTUALIZACION DE MONTOS.

Fecha: 04/02/2013

Publicado en: Trámite Parlamentario N° 185

El Senado y Cámara de Diputados...

ARTÍCULO 1º: Sustituyese el inciso a)

del artículo 2º del Anexo de la Ley nro. 24.977 y sus modificatorias, Régimen

Simplificado de Contribuyentes, por el siguiente:

"a) Hubieran obtenido en los doce

meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos

provenientes de las actividades a ser incluidas en el presente régimen, inferiores o

iguales a la suma de pesos cuatrocientos mil ($400.000) o, de tratarse de ventas

de cosas muebles, que habiendo superado dicha suma y hasta la de pesos

seiscientos mil ($ 600.000), cumplan el requisito de cantidad mínima de personal

previsto, para cada caso, en el tercer párrafo del art. 8."

ARTÍCULO 2º: Sustituyese el Art. 8 del

Anexo de la Ley nro. 24.977 y sus modificatorias, Régimen Simplificado de

Contribuyentes, por el siguiente:

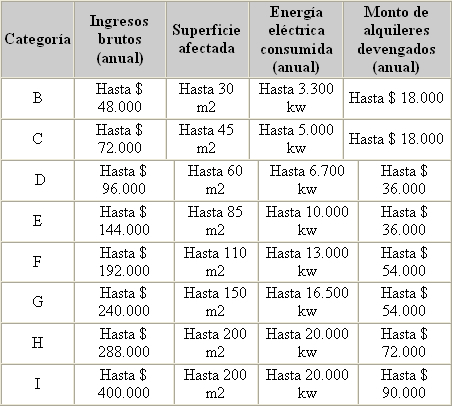

"Art. 8 - Se establecen las siguientes

categorías de contribuyentes de acuerdo con los ingresos brutos anuales -

correspondientes a la o las actividades mencionadas en el primer párrafo del art.

2-, las magnitudes físicas y el monto de los alquileres devengados anualmente,

que se fijan a continuación:

En la medida en que no se superen los

parámetros máximos de superficie afectada a la actividad y de energía eléctrica

consumida anual, así como de los alquileres devengados dispuestos para la

categoría I, los contribuyentes con ingresos brutos de hasta pesos seiscientos mil

($ 600.000) anuales podrán permanecer adheridos al presente régimen, siempre

que dichos ingresos provengan exclusivamente de venta de bienes muebles.

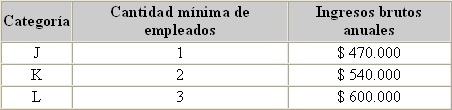

En tal situación se encuadrarán en la

categoría que les corresponda -conforme se indica en el siguiente cuadro- de

acuerdo con la cantidad mínima de trabajadores en relación de dependencia que

posean y siempre que los ingresos brutos no superen los montos que, para cada

caso, se establecen:

ARTÍCULO 3°: Sustituyese el Art. 11

del Anexo de la Ley nro. 24.977 y sus modificatorias, Régimen Simplificado de

Contribuyentes, por el siguiente:

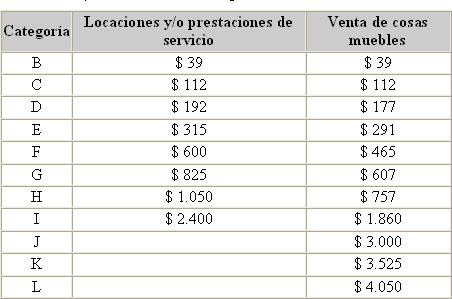

"Art. 11 - El impuesto integrado que

por cada categoría deberá ingresarse mensualmente es el que se indica en el

siguiente cuadro:

En el caso de las sociedades indicadas

en el art. 2, el pago del impuesto integrado estará a cargo de la sociedad. El

monto a ingresar será el de la categoría que le corresponda -según el tipo de

actividad, el monto de sus ingresos brutos y demás parámetros-, con más un

incremento del veinte por ciento (20%) por cada uno de los socios integrantes de

la sociedad.

Autorízase al Poder Ejecutivo nacional

a bonificar -en una o más mensualidades- hasta un veinte por ciento (20%) del

impuesto integrado total a ingresar en un ejercicio anual, a aquellos pequeños

contribuyentes que cumplan con una determinada modalidad de pago o que

guarden estricto cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente que realice

actividad primaria y quede encuadrado en la categoría B no deberá ingresar el

impuesto integrado y sólo abonará las cotizaciones mensuales fijas con destino a

la Seguridad Social según la reglamentación que para este caso se dicte.

Cuando el pequeño contribuyente

adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un

sujeto inscripto en el Registro Nacional de Electores de Desarrollo Local y

Economía Social del Ministerio de Desarrollo Social que quede encuadrado en la

categoría B, tampoco deberá ingresar el impuesto integrado."

ARTÍCULO 4º: Modificase el artículo 52

del Anexo de Ley nro. 24.977 y sus modificatorias, Régimen Simplificado de

Contribuyentes, por el siguiente:

"Art. 52 - La Administración Federal de

Ingresos Públicos (A.F.I.P.) deberá modificar, una vez al año, los montos máximos

de facturación, los montos de los alquileres devengados y los importes del

impuesto integrado a ingresar, correspondientes a cada categoría de pequeño

contribuyente, así como las cotizaciones previsionales fijas, según las variaciones

del índice de movilidad de las prestaciones previsionales, previsto en el art. 32 de

la Ley 24.241 y sus modif. y normas complementarias."

ARTÍCULO 5º. De forma.

FUNDAMENTOS

Señor presidente:

Con el presente proyecto de ley, se

pretende la actualización de los parámetros económicos a partir de los cuales se

categorizan los pequeños contribuyentes a efectos de determinar el importe

mensual que deben abonar al Fisco, y el establecimiento del deber de A.F.I.P. de

actualizar anualmente dichos montos. Lo cual, tiene su razón ser, en el tiempo

transcurrido sin que los topes y montos hayan sido actualizados. De hecho, los

mismos fueron introducidos por la ley 24.977 de julio de 1998, siendo que la

modificación que introdujo la ley 26.565 del año 2009 significó la eliminación la

categoría A (cuyo tope de ingresos brutos era de $12.000 anuales) y la creación

de nuevas categorías fijando un tope de facturación de $200.000 para el caso de

prestación de servicios (dejando atrás los $72.000) y de $300.000 para el resto de

las actividades (que reemplazó el límite de $144.000). Esto significa que hay

categorías cuyos topes máximos no se actualizan desde el año 1998. Por lo que,

ante el aumento general de precios de los bienes y servicios, han quedado

sumamente desactualizados.

El más claro indicador acerca del

retraso en que se encuentran los límites máximos para pertenecer al Monotributo,

es que la categoría mínima (B) fija un ingreso mensual de $2.000 ($24.000

anuales), mientras que el Salario Mínimo Vital y Móvil (SMVM) será de $2.875 a

partir de febrero de 2013. En este mismo sentido, para permanecer en las

categorías B y C, no se debe abonar en concepto de alquiler más de $750

mensuales, lo que no tiene correspondencia con los valores reales del mercado

locativo comercial en Argentina.

Es de destacar que a fin de determinar

qué categoría le corresponde a cada contribuyente deben tenerse en cuenta todos

los parámetros. Por lo tanto, si se excede uno de los límites automáticamente

debe avanzarse hacia una categoría superior con el consiguiente aumento del

monto mensual a pagar.

Esta situación obliga a miles de

argentinos -comerciantes y profesionales en general- a ubicarse en las más altas

categorías del monotributo, o directamente quedan excluidos del Régimen

Simplificado y se ven obligados a incorporarse al Régimen General pasando a ser

contribuyentes directos del Impuesto a las Ganancias y el Impuesto al Valor

Agregado y del Régimen de Trabajadores Autónomos, cuando en realidad este

cambio de su situación frente al fisco no significa necesariamente que estén

aumentando su capacidad contributiva, sino que representa solamente un

acompañamiento al aumento general de precios.

En dicho escenario se encuentran

quienes -pese a todo- siguen cumpliendo sus obligaciones fiscales en debida

forma, aunque sabido es que la actual regulación incita a conductas como falta de

facturación o la subfacturación, lo que precisamente se pretendió evitar cuando se

creó este Régimen Simplificado para Pequeños Contribuyentes por ley 24.977 a

mediados de julio de 1998, cuyo principal objetivo fue pugnar por la progresividad

de la tributación nacional.

Asimismo, cabe recordar que por

Resolución General de AFIP N° 3334 de 2012, se incrementaron los valores de las

cotizaciones fijas con destino a la Seguridad Social (jubilación y obra social), lo

que implica una verdadera asfixia para los contribuyentes inscriptos en las escalas

más bajas del monotributo. Por ejemplo, en la Categoría B de hasta $2.000

mensuales, la cuota de $296 representa desde julio de 2012, el 14,8% de los

ingresos máximos. En cambio, en la Categoría F (hasta $ 8.000 mensuales), la

cuota equivale al 8,2% de la facturación máxima, lo que evidencia una situación

verdaderamente injusta e inequitativa.

Es por ello que se proyecta la

actualización en un 100% tanto del parámetro ingresos brutos anuales como del

parámetro alquileres devengados. En igual sentido, se aumentó en un 50% el

impuesto integrado que por cada categoría debe ingresarse mensualmente, con

excepción de la categoría B en la que se mantiene el vigente importe, para no

perjudicar a quienes actualmente facturen menos de $3.000 mensuales.

Por su parte, el actual

artículo 52 del anexo de la ley 24.977 (sustituido por ley 26.565), establece:

"Facúltase a la Administración Federal de Ingresos Públicos (A.F.I.P.) a modificar,

una vez al año, los montos máximos de facturación, los montos de los alquileres

devengados y los importes del impuesto integrado a ingresar, correspondientes a

cada categoría de pequeño contribuyente, así como las cotizaciones previsionales

fijas, en una proporción que no podrá superar el índice de movilidad de las

prestaciones previsionales, previsto en el art. 32 de la Ley 24.241 y sus modif. y

normas complementarias."

El texto legal establece

una potestad de A.F.I.P. ("Facúltase"). Ahora bien, la creciente inflación que año

tras año viene padeciendo la economía argentina, hace imprescindible la periódica

modificación en los topes máximos de facturación anual así como del parámetro

monto de alquileres devengados. Incluso, al expresar "una vez al año", el

legislador nos brinda una pauta de la necesariedad de actualizar los montos, toda

vez que ya en la época en que se dictó la ley (fines del 2009), los índices

inflacionarios eran notorios. Es por ello, que se sustituye el término "facúltase...a

modificar" por el imperativo "deberá modificar": los montos máximos de

facturación, los montos de los alquileres devengados, los importes del impuesto

integrado a ingresar, así como las cotizaciones previsionales fijas.

Asimismo, también en el

artículo 52 y respecto al porcentaje de actualización anual a efectuar por A.F.I.P,

se sustituyen los términos: "en una proporción que no podrá superar el índice de

movilidad de las prestaciones previsionales", por "según las variaciones del índice

de movilidad de las prestaciones previsionales."

Finalmente, pensamos que el presente

proyecto debe debatirse y aprobarse de manera inmediata, en el mismo marco de

discusión de las paritarias salariales y del aumento del mínimo no imponible del

impuesto a las ganancias.

Por todo lo expresado anteriormente es

que solicito a mis pares que acompañen la aprobación del presente Proyecto de

Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| ROGEL, FABIAN DULIO | ENTRE RIOS | UCR |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| ORSOLINI, PABLO EDUARDO | CHACO | UCR |

| MALDONADO, VICTOR HUGO | CHACO | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |