PROYECTO DE TP

Expediente 7777-D-2010

Sumario: AJUSTE POR INFLACION PARA LOS ESTADOS CONTABLES Y PARA LA DETERMINACION DEL IMPUESTO A LAS GANANCIAS. MODIFICACION DE LAS LEYES 23928 Y 24073.

Fecha: 21/10/2010

Publicado en: Trámite Parlamentario N° 159

El Senado y Cámara de Diputados...

DEL AJUSTE POR

INFLACIÓN

Artículo 1º.- Agréguese un

segundo párrafo al artículo 10° de la Ley 23.928, el que quedará redactado de la

siguiente forma:

La disposición precedente no

comprende a los estados contables, respecto de los cuales continuará siendo de

aplicación lo preceptuado en el artículo 62 in fine de la Ley N° 19.550 de

Sociedades Comerciales (t.o. 1984) y sus modificatorias, así como tampoco

alcanzará a los sujetos comprendidos en el título VI de la Ley 20.628 (t.o. en 1997

y sus modificatorias) del Impuesto a las Ganancias, los que practicarán el ajuste

por inflación impositivo prescripto en el referido título.

Artículo 2º.- Derógase el artículo

39 de la Ley 24.073.

Artículo 3º: Las disposiciones de

la presente ley regirán desde el 1° de enero de 2010.

Artículo 4º.- Comuníquese al

Poder ejecutivo Nacional

FUNDAMENTOS

Señor presidente:

Por este proyecto de ley

proponemos restablecer el ajuste por inflación para los estados contables y para la

determinación del Impuesto a las Ganancias, otorgándole plena vigencia al Título

VI de la Ley N° 20.628 de Impuesto a las Ganancias (t.o. en 1997 y sus

modificatorias), el que fuera suspendido con retroactividad al 1° de abril de 1991

por aplicación de la Ley de Convertibilidad. Ello sin perjuicio de preservar la

vigencia de la regla establecida en el primer párrafo del artículo 10 que establece

"Deróganse con efecto a partir del 1° de abril de 1991, todas las normas legales o

reglamentarias que establecen o autorizan la indexación por precios, actualización

monetaria, variación de costos o cualquier otra forma de repotenciación de las

deudas, impuestos, precios o tarifas de los bienes, obras o servicios. Esta

derogación se aplicará aun a los efectos de las relaciones y situaciones jurídicas

existentes, no pudiendo aplicarse ni esgrimirse ninguna cláusula legal,

reglamentaria, contractual o convencional -inclusive convenios colectivos de

trabajo- de fecha anterior, como causa de ajuste en las sumas de pesos que

corresponda pagar".

La devaluación desordenada

dispuesta por anteriores gobiernos, así como la crisis mundial por la cual estamos

atravesando, han determinado profundos cambios en los precios relativos de

numerosos bienes y servicios, trayendo como consecuencia la

reaparición del fenómeno inflacionario.

Dichas circunstancias se reflejan en las actuales liquidaciones del Impuesto a las

Ganancias al determinarse utilidades sobre bases ficticias y no sobre bases

reales, lo que constituye una inequidad y un ataque al derecho a la propiedad.

La distorsión antes señalada, al no

corregirse, produce una importante descapitalización en las empresas, así como

tiene un claro efecto recesivo, afectando la creación de riqueza y de empleos.

El no contar con una metodología de

ajuste torna claramente confiscatorio al tributo, afectando distintas garantías.

Prueba de ello ha sido el sinnúmero de presentaciones judiciales por este tema, el

que le causa mayores gastos -innecesarios- al Estado, que debemos evitar. Entre

otras disposiciones, podemos mencionar la de los casos Candy - CORTE

SUPREMA DE JUSTICIA DE LA NACION. Fallo C. 866. 42. Candy S.A. c/ AFIP y

otro s/ acción de amparo. De fecha 03-07-2009, Duggan Torcello - AJUSTE POR

INFLACIÓN. MEDIDA CAUTELAR AUTÓNOMA. PROCEDENCIA. ILEGITIMIDAD

DE LAS NORMAS QUE IMPIDEN SU APLICACIÓN. VEROSIMILITUD DEL

DERECHO. Causa 32.412/2003 - "ALFAJORES JORGITO S.A - INC MED C/ EN

- AFIP DGI - LEY 24073 S/ MEDIDA CAUTELAR (AUTONOMA)", Cámara

Federal en lo Contencioso Administrativo, Sala V. 22-06-2004 y AJUSTE POR

INFLACION. AMPARO. LEGITIMIDAD. LESION AL DERECHO DE PROPIEDAD.

ACREDITACIÓN. CONDICIONES, donde, de una manera u otra, la Corte

Suprema de Justicia de la Nación se ha pronunciado a favor del restablecimiento

del mecanismo de ajuste contable.

Según un informe del Instituto

Argentino de Análisis Fiscal (IARAF) (1) , de fecha 27 de Septiembre del año 2010,

la tasa efectiva del impuesto a las ganancias que paga la mayoría de las

empresas va del ,40% al 60% de sus utilidades, muy por encima del 35% que

establece la ley. La diferencia entre lo que se debería paga y lo que efectivamente

se tributa tiene directa relación con una cuestión contable: la imposibilidad de

actualizar los balances por inflación.

Durante varios años con la

inflación en un dígito, los reclamos judiciales cesaron. Pero la vuelta de tasas de

inflación superiores al 10% volvió a poner el asunto sobre el tapete. Pero muchas

empresas desistieron del reclamo porque para acogerse a la moratoria impositiva

que estableció la AFIP era necesario no tener reclamos pendientes.

Según el estudio las empresas mas

solventes son las que mas sufren el impacto de la prohibición de ajustar por

inflación. "Las que no tienen deudas y que se financian con fondos propios sufren

más, ya que no solo se deprecia el activo sino que también las deudas", sostiene

Andrés MIR, especialista en impuestos del Instituto de estudios citado.

El trabajo tomó tres casos de

empresas para calcular la tasa efectiva de Ganancias. La primera, con una

rentabilidad sobre sus activos de un 10% y está relativamente poco endeudada.

Si se tomara la inflación que calcula el INDEC, de un 10% anual

aproximadamente, la tasa efectiva del impuesto sería 42%. A medida que la

inflación sea mayor, el pago también subirá, hasta llegar a un 60% con un

crecimiento de precios de un 25%. Otros dos casos que se usaron para el cálculo

son otras dos compañías un poco más endeudadas; la alícuota del impuesto baja,

pero siempre está por encima del 35% que establece la ley.

A modo de ejemplo, como simple

dato, podemos señalar que según el INDEC el índice de precios internos

mayoristas (IPIM) desde diciembre de 2005 hasta julio de 2010, subió un 61% y

que el índice de precios al consumidor (IPC) se incrementó en un 47%. En el

mismo período, según estimaciones y estudios de consultoras privadas, los

indicadores se elevan al 115% (2) , prácticamente el doble que la información

oficial.

Esto nos exime de mayores

comentarios. No se puede seguir tapando la realidad. Esta modificación que

proponemos no soluciona en su totalidad el problema, pero viene a paliar, en

parte, el daño que provocas el no contar con balances actualizados.

Por éstas consideraciones y otras

que daremos en el momento de su tratamiento, solicitamos a los Señores

Diputados la pronta aprobación de este proyecto.

Anexo

Inflación Real. Archivos

de la temática Inflación Real

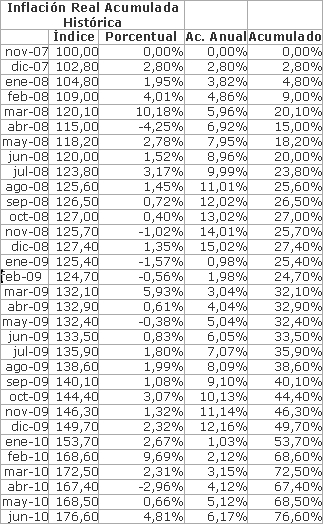

Inflación Real Acumulada Histórica 2010

Publicado por administracion -

26/07/10 a las 03:07:02 am

Sin duda, la inflación es un

tema tabú en Argentina. No para las personas, que la padecen día a día,

sino para el Gobierno.

Por esta razón, con un

INDEC intervenido y falto de credibilidad, saber fehacientemente

cuanta inflación hay en Argentina es poco menos que imposible, ya que

no existe una medición creíble ciento por ciento.

Aquí le traemos la

Inflación Real Acumulada Histórica desde Noviembre de 2007,

que fue la fecha desde cuando la consultora inflacionverdadera.com,

una de las más serias del mercado, han comenzado con sus

mediciones.

El Gráfico demuestra lo

que aumentó el Índice de Precios, según las mediciones de

inflacionverdadera.com. También le dejamos los valores mensuales

del índice por si usted quiere calcular la inflación acumulada entre dos

periodos distintos. Para ello, debe dividir el índice del mes que quiere

calcular por el índice del mes de origen, y restarle 1.

Fuente: www.

inflacionverdadera.com.

Este cuadro como se observa mide el

acumulado desde noviembre del año 2007 hasta junio del año 2010.

Por lo tanto los meses restantes del

año 2007 arrojan - de acuerdo a mediciones obtenidas de otras fuentes - del

19.5%. La inflación medida por Ecolatina en el año 2006 arroja un 19.6%.

Finalmente la sumatoria para medir el

período en cuestión es:

76,60 + 19,5 + 19.6 = 115,70%

La tasa de inflación acumulada desde

diciembre 2005 a junio de 2010 es de 115.7%, aproximadamente.

| Firmante | Distrito | Bloque |

|---|---|---|

| ARBO, JOSE AMEGHINO | CORRIENTES | PARTIDO LIBERAL DE CORRIENTES |

| KENNY, EDUARDO ENRIQUE FEDERICO | LA PAMPA | UCR |

| BURYAILE, RICARDO | FORMOSA | UCR |

| TRIACA, ALBERTO JORGE | CIUDAD de BUENOS AIRES | PRO |

| GONZALEZ, GLADYS ESTHER | BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |