Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 7582-D-2012

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 - : MODIFICACION DEL ARTICULO 90, SOBRE ACTUALIZACION ANUAL DE LA ESCALA IMPOSITIVA.

Fecha: 25/10/2012

Publicado en: Trámite Parlamentario N° 152

El Senado y Cámara de Diputados...

IMPUESTO A LAS

GANANCIAS

Artículo 1°.- Modifícase la Ley

de Impuesto a las Ganancias, texto ordenado en 1997 y sus

modificaciones, en la forma que a continuación se indica:

a) Sustitúyese la escala del artículo

90 por la siguiente:

Artículo 2do.- Esta escala

será aplicable a partir del 1 de enero de 2012.

Artículo 3 ero.- De

forma

FUNDAMENTOS

Señor presidente:

El presente proyecto de Ley viene a

subsanar el incumplimiento de la ley de Impuesto a las Ganancias, texto ordenado

de 1997 y sus modificatorias.

En efecto en el artículo que no se

cumple es el 25 de la mencionada norma cuyos dos primeros párrafos se

transcriben a continuación:

" Art. 25 - Los importes a

que se refieren los artículos 22 y 81, inciso b), y los tramos de la escala prevista en el artículo

90, serán actualizados anualmente mediante la aplicación del coeficiente que fije la DIRECCION

GENERAL IMPOSITIVA sobre la base de los datos que deberá suministrar el INSTITUTO

NACIONAL DE ESTADISTICA Y CENSOS.

El coeficiente de actualización a

aplicar se calculará teniendo en cuenta la variación producida en los índices de precios al por

mayor, nivel general, relacionando el promedio de los índices mensuales correspondientes al

respectivo año fiscal con el promedio de los índices mensuales correspondientes al año fiscal

inmediato anterior..."

No hace falta ser un experto en

letras o interpretaciones . Allí se expresa en forma taxativa y con claridad prístina que la tabla

expresada en artículo 90 debe ser actualizada según el índice de precios al por mayor elaborado

por el INDEC.

Esa escala fue agregada al texto de la ley por ley

25239 promulgada 31 de diciembre de 1999 y es aplicable al a partir del 1 de enero de 2000. A

partir de allí nunca más fue actualizada. Los precios mayoristas de enero de 2000 a enero del

2012 han crecido 386% y si se toma hasta octubre el aumento es del 430%.

La escala propuesta en éste proyecto toma el

índice de 386% y lo hace aplicable desde el 1 de enero de 2012. A partir del 1 de enero de

2013, si se aplicara la ley, la tabla ya debería ser otra.

Las consecuencias de no haber actualizado las

escalas son una importante distorsión en la categoría en que cada individuo ingresa, al cual se le

aplica una tasa de impuesto a las ganancias diferencial. No actualizar las escalas significa que se

está quebrando la voluntad del legislador del año 2000 que interpretaba que en ese año, a un

ingreso neto anual de $10.000 le correspondía la alícuota del 9%, a uno de $20.000 el 14% y a

un ingreso neto superior a los $120.000 la máxima tasa del 35%.

En términos nominales para tener hoy un ingreso

neto de más de $10.000 sujeto a impuesto, un individuo casado con dos hijos debe ganar

$8.780 pesos netos por mes. Eso lo hace subir de categoría y pasa a pagar 14% según la tabla

vigente antes de éste proyecto. Ya casi no hay individuos que paguen impuesto a las ganancias

con la alícuota del 9%. Son sólo aquellos que ganan entre $8.000 y 8.766 pesos por mes.

Si retrotaemos esos valores al año 2000, aquel que

ganaba $8.780 pesos/dólares es como si hoy ganara más de $30.000 mensuales, no sólo por la

cotización del dólar sino por el valor adquisitivo del salario de entonces. Estas cifras mostraban

la voluntad del legislador al grabar hast alli con el mínimo de la escala, es decir el 9%.

Así, si mantenemos la inequitativa escala, un

individuo de $8000 pesos mensuales netos paga 9% sobre las ganancias netas y otro de $

10.310 saltea tres escalas pasando rápidamente por la del 9% y la del 14% situándose en la

escala del 23%, acercándose vertiginosamente a la escala máxima, la de los más ricos. Con la

tabla nueva se pasa de la categoría del 9% a la del 14% a los $11.740, lo que acerca más a la

voluntad expresada en el año 2000 por la legislación impuesta.

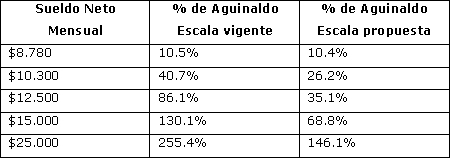

Otro análisis muestra con mayor potencia el grado

de inequidad generada por no actualizar la escala de valores: Un individuo que gana $8.780

pesos mensuales paga de impuesto a las ganancias el 10,5% de su aguinaldo; Uno que gana

$10.300 pesos debe dejar en manos del Estado el 41% de su aguinaldo; aquel que gane

$12.000 pesos dejará el 88% de su aguinaldo como impuesto a las ganancias. El que gane

$15000 mensuales ya no solo debe poner su aguinaldo entero a disposición del Estado sino que

debe agregar un 30% más del mismo para completar el pago del impuesto.

Con la escala propuesta el esquema comparativo

de los mismos valores donde se expresa el porcentaje de aguinaldo como pago de impuesto a la

ganancia sería asi:

La escala vigente ha borrado del

bolsillo de los trabajadores el aguinaldo, impuesto hace ya más de medio siglo por

la doctrina peronista.

Por lo expuesto, y en virtud de venir a

reparar el incumplimiento de la ley por parte del estado es que solicitamos la

aprobación del presente proyecto de ley

FEDERICO PINEDO

Diputado de la Nación

| Firmante | Distrito | Bloque |

|---|---|---|

| PINEDO, FEDERICO | CIUDAD de BUENOS AIRES | PRO |

| TRIACA, ALBERTO JORGE | CIUDAD de BUENOS AIRES | PRO |

| PRADINES, ROBERTO ARTURO | MENDOZA | DEMOCRATA DE MENDOZA |

| BULLRICH, PATRICIA | CIUDAD de BUENOS AIRES | UNION POR TODOS |

| BERTOL, PAULA MARIA | CIUDAD de BUENOS AIRES | PRO |

| SCHMIDT LIERMANN, CORNELIA | CIUDAD de BUENOS AIRES | PRO |

| ALONSO, LAURA | CIUDAD de BUENOS AIRES | PRO |

| MARTINEZ, SOLEDAD | BUENOS AIRES | PRO |

| TONELLI, PABLO GABRIEL | CIUDAD de BUENOS AIRES | PRO |

| MAJDALANI, SILVIA CRISTINA | BUENOS AIRES | PRO |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION DE PREFERENCIA (NO SE VOTA) | 21/11/2012 |