Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 6605-D-2012

Sumario: LEY 20628 DE IMPUESTO A LAS GANANCIAS: MODIFICACION DEL ARTICULO 104, SOBRE DESTINO DE LOS RECURSOS.

Fecha: 19/09/2012

Publicado en: Trámite Parlamentario N° 128

El Senado y Cámara de Diputados...

IMPUESTO A LAS GANANCIAS -

DESTINO DE LOS RECURSOS

Art. 1º.- Sustitúyase el artículo 104 de la

Ley 20.628 de Impuesto a las Ganancias, según el Texto Ordenado por Decreto 649/97 y

modificatorias, que quedará redactado de la siguiente manera:

"Artículo 104.- El producido

del impuesto de esta ley, se destinará:

a) El VEINTE POR

CIENTO (20 %) al Sistema Integrado Previsional Argentino creado por la Ley 26.425,

para ser destinado a la atención de las prestaciones previsionales.

b) El VEINTE Y CINCO

POR CIENTO (25 %) se distribuirá de forma diaria y automática entre todas las

provincias y la Ciudad Autónoma de Buenos Aires conforme a la participación relativa de

cada una en los recursos girados a las provincias mediante el Régimen Transitorio de

Distribución de Recursos Fiscales entre la Nación y las Provincias, Ley Nº 23.548 y

disposiciones modificatorias y complementarias.

c) El CINCO POR CIENTO

(5 %) se distribuirá de forma diaria y automática entre todas las provincias y la Ciudad

Autónoma de Buenos Aires conforme a la participación de cada una de ellas en el total de

la población con Necesidades Básicas Insatisfechas, según lo indique la última

información publicada por el Instituto Nacional de Estadísticas y Censos al momento de la

promulgación de esta ley. Los coeficientes serán actualizados por el Poder Ejecutivo

Nacional una vez publicados los datos correspondientes al Censo 2010.

d) El UNO POR CIENTO

(1%) a refuerzos de la cuenta especial "Fondo de Aportes del Tesoro Nacional a las

Provincias" establecido por el artículo 3 inciso d de la Ley Nº 23.548.

e) El CUARENTA Y NUEVE

POR CIENTO (49%) restante se distribuirá según lo establecido por la Ley Nº 23.548 y

disposiciones modificatorias y complementarias."

Art 2°.- Comuníquese al Poder Ejecutivo

Nacional.

FUNDAMENTOS

Señor presidente:

El presente proyecto busca incrementar el

grado de autonomía provincial y reparar algunas de las inequidades que tuvieron lugar a lo

largo del tiempo producto del esquema vigente de distribución del impuesto a las

ganancias, previo a su coparticipación. Proponemos incrementar la porción de los recursos

para las provincias, resultando en una mejora de $ 11.000 millones anuales .

El esquema de distribución actual fue

establecido por la Ley 24.621 en enero de 1996 como parte de los esfuerzos por reforzar el

financiamiento del sistema previsional. El mismo se encontraba desfinanciado por la

reforma que creó las AFJP. Esta quitó recursos al sistema, dado que los aportes personales

pasaron a financiar las cuentas individuales, mientras que mantuvo las obligaciones. El

sistema debió entonces recibir distintos "parches" para cubrir el déficit "transitorio" que se

produciría hasta que con el paso del tiempo los jubilados cobraran sus haberes de sus

cuentas individuales en lugar del régimen de reparto. Esos parches implicaron una

asignación específica del 11% del IVA en 1991, el 15% de la masa coparticipable, el 21%

de lo recaudado por el impuesto a los combustibles sobre nafta y gas y la totalidad de lo

recaudado sobre el gasoil (todo en 1992) y, finalmente, el 20% de lo recaudado por el

impuesto a las ganancias destinado a la ANSES por la mencionada ley 24.621 de 1996. El

presente proyecto se concentra en la última de las detracciones.

La provincia de Buenos Aires obtuvo a

cambio de su apoyo a la reforma lo que en ese momento pareció una concesión importante,

la asignación de recursos del impuesto al "Fondo del Conurbano". El objetivo era fomentar

el desarrollo de la infraestructura urbana en la zona. Ello se buscó mediante una asignación

específica del 10% de la recaudación del impuesto con un límite de $ 650 millones a dicho

fondo, a la vez que se establecieron otros criterios de distribución destinados a disminuir las

desigualdades en el desarrollo de las regiones en el resto del país estableciendo que un 4%

de la recaudación de ganancias sería distribuida según NBI, es decir, beneficiando a las

zonas más perjudicadas.

Las decisiones de política tomadas desde

1996 generan una cada vez mayor inadecuación de la norma al contexto actual en

detrimento del sano federalismo que reclama la Constitución. La más importante de estas

incoherencias es que a fines de 2008 se eliminó el sistema de AFJP, por lo que el principal

origen de los desequilibrios de la caja previsional dejó de existir. Este proyecto tiene como

objetivo principal reducir esta incongruencia sin modificar la ley de coparticipación.

Compensamos parcialmente el desvío de fondos hacia el gobierno central que implicó la

reforma previsional incrementando el porcentaje que reciben en forma directa las

provincias del 10% actual al 25%. Por esta vía, les devolvemos a las provincias

aproximadamente el 50% de la ya injusta e innecesaria cesión del 15% de la masa

coparticipable, originada en el "Acuerdo entre el Gobierno nacional y los gobiernos

provinciales" suscripto en agosto de 1992.

El otro objetivo primordial de la presente es

recuperar la equidad en el trato entre las provincias. En la norma original quedó

injustamente excluida la Ciudad de Buenos Aires de la distribución del 10% de los recursos

del impuesto a las ganancias al ser explícitamente dejada de lado por la redacción (¡en una

ley sancionada tan sólo un mes después de la Ley Cafiero de autonomía!). La autonomía de

la Ciudad y el paulatino traspaso de competencias de la nación al gobierno local exigen

corregir este desigual trato, por lo que proponemos eliminar aquella exclusión del año

1996. También fue entonces excluida la Ciudad, al igual que la provincia de Buenos Aires,

del reparto del 5% de la recaudación de Ganancias a ser distribuidos de acuerdo a

coeficientes de población con Necesidades Básicas Insatisfechas. Esta inadmisible

discriminación en contra del 37% de la población que reúne esas características es

eliminada por el proyecto. Asimismo, reforzamos en $ 1.370 millones el monto a distribuir

según NBI, habida cuenta que el nivel de pobreza actual, sostenido en 25% y sin

variaciones significativas desde 2007, constituye una de las situaciones de emergencia

previstas por el Fondo de Aportes del Tesoro Nacional del que se detraen los recursos, y

teniendo en cuenta que el Gobierno Nacional acumula los recursos en el Fondo de ATN

con otros fines.

La provincia de Buenos Aires es además

considerablemente perjudicada por el tope nominal de los recursos a percibir por el

impuesto a las ganancias. El tope de las transferencias en $ 650 millones anuales implicó

para la provincia de Buenos Aires una paulatina pérdida de participación en el tributo, a

medida que la inflación incrementó los recursos en términos nominales (desde la sanción de

la ley la inflación acumula un 474%). Antes de la implementación del esquema específico

de reparto de la recaudación del impuesto a las ganancias la provincia recibía casi la

totalidad del 10% destinado a las provincias (de ahí el término "Fondo del Conurbano").

Gracias a la inflación, hoy recibe menos del 5%. Nuestra propuesta equilibra el reparto a

los coeficientes de coparticipación secundaria. Ni 100%, ni 5%, sino 22%.

Las dificultades particulares de la provincia

de Buenos Aires no son más que una expresión de los problemas generales de todas las

provincias, llevados al extremo por algunas particularidades locales. Todas ellas enfrentan

hoy dificultades de financiamiento. Un sistema federal no es funcional si por peleas

políticas con la nación la administración provincial debe lanzar un ajuste fiscal. Numerosas

(si no todas) las provincias lanzaron fuertes ajustes fiscales durante 2012, extemporáneos,

en una situación de caída en la actividad económica que requiere exactamente lo contrario.

Contra toda prescripción razonable vemos desdoblamientos de salarios, cesanteos de

empleados, incremento en el endeudamiento con proveedores y subas de impuestos

(algunas de ellas reparando -en un mal momento- problemas de equidad en impuestos

patrimoniales, la mayoría incrementando impuestos a la actividad económica más allá de lo

razonable).

Río Negro aumentó el impuesto inmobiliario

e Ingresos Brutos (IIBB) este año (1) , con intensión de recaudar $ 220 millones.

Simultáneamente hubo cesanteos de empleados públicos (2) y endeudamiento con

proveedores. La Ciudad de Buenos Aires modificó impuestos y efectuó revalúos para

recaudar al menos $ 900 millones adicionales durante 2012 (3) . La provincia de Buenos

Aires sancionó en junio una ley aumentando impuestos a partir de un proyecto

originalmente más amplio cuyo objetivo de recaudación era de $ 2.700 millones anuales (4) .

Actualmente busca un nuevo paquete impositivo para incrementar la recaudación (5) . Santa

Cruz desdobló salarios desde comienzos de año, y limitó a $ 9.000 el pago de salarios (6) .

Mendoza incrementó alícuotas de IIBB (7) , eliminó exenciones y efectuó revalúos (8) para

recaudar unos $ 610 millones extra al año. Misiones subió el impuesto inmobiliario. San

Luis incrementó este año todos sus impuestos (9) . Tucumán hizo lo mismo con ingresos

brutos (10) y el impuesto inmobiliario (11) para recaudar unos $ 180 millones adicionales.

Neuquén duplicó la tasa de IIBB para numerosas actividades (12) . Santa Fe implementó

medidas similares (13) para incrementar su recaudación en $ 1.900 millones. Córdoba

implementó incrementos en el impuesto inmobiliario (14) con el fin de hacerse de $ 151

millones más al año y creó un impuesto a los combustibles (15) . Entre Ríos subió alícuotas

de IIBB de manera muy importante (16) y desdobló el pago de salarios (17) . Todas estas y

muchas otras provincias incrementaron sus colocaciones de deuda más allá de lo

originalmente previsto, redujeron la planta de personal y/o restringieron al máximo la

ejecución de la obra pública. Aquellas provincias que no aumentaron todavía impuestos lo

harán en breve, como Corrientes (18) . Todas estas medidas se acentúan al nivel municipal,

con varios ejemplos de incrementos de tasas (como en Córdoba (19) y Corrientes (20) ) y

medidas de ajuste en los municipios con dificultades para abonar salarios, siendo el caso

más conocido el de la localidad de Bialet Massé donde se decidió sortear qué empleados

cobrarían su sueldo (21) . Mientras tanto, gracias a la reforma de la Carta Orgánica del Banco

Central, el Tesoro ya ha recibido durante 2012 más de $ 20.000 millones de Adelantos

"Transitorios" no coparticipables.

Los recursos adicionales que recibirían las

provincias de aprobarse este proyecto exceden a los esperados por las subas de impuestos

implementadas por las provincias durante 2012, lo que evitaría así a la población sufrir un

ajuste fiscal cuando atraviesa una coyuntura de estancamiento económico. En los casos de

la provincia y la Ciudad de Buenos Aires, Tucumán, Córdoba y San Luis las

administraciones locales recibirían entre 14% y 193% más que los objetivos declarados de

las reformas tributarias que encararon, mientras Santa Fe se evitaría hasta un 1/3 del

aumento de impuestos que persigue su reforma. Esto permitiría a las provincias proseguir

con la adecuación de los tributos patrimoniales (actualizando valuaciones o cambiando

alícuotas) a la vez que prescindir de las subas de impuestos sobre la actividad económica y

otras medidas de ajuste. Se podría así evitar casos como el de Buenos Aires en los que, por

disputas políticas, se tome de rehén al aguinaldo de los más de 600.000 empleados

públicos.

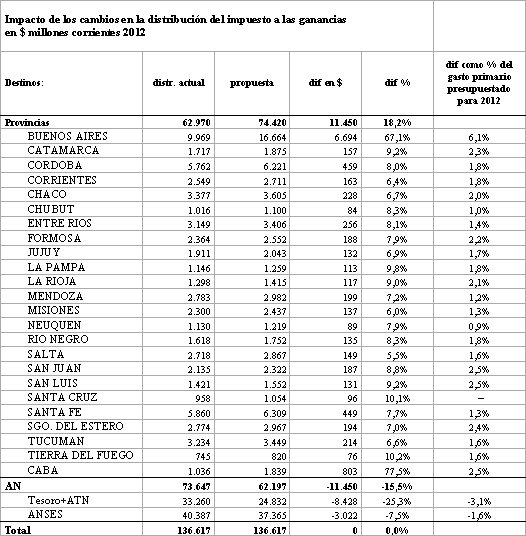

El impacto de la medida por provincia puede

apreciarse en la tabla siguiente:

El resultado es claro: las provincias recuperan

fondos que le son propios, sin afectar en demasía los recursos de la ANSES. Se

solucionarían así dos graves problemas de injusticia distributiva federal a la vez que se

priorizaría la distribución de fondos allí donde haya necesidades básicas insatisfechas.

Por todo lo expuesto pedimos acompañar el

presente proyecto de Ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| BENEDETTI, ATILIO FRANCISCO SALVADOR | ENTRE RIOS | UCR |

| FAVARIO, CARLOS ALBERTO | SANTA FE | DEMOCRATA PROGRESISTA |

| FERRARI, GUSTAVO ALFREDO HORACIO | BUENOS AIRES | FRENTE PERONISTA |

| CORTINA, ROY | CIUDAD de BUENOS AIRES | PARTIDO SOCIALISTA |

| ATANASOF, ALFREDO NESTOR | BUENOS AIRES | FRENTE PERONISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER ADHERENTE DEL DIPUTADO FORTUNA (A SUS ANTECEDENTES) | ||

| Diputados | SOLICITUD DE SER ADHERENTE DE LA DIPUTADA ELSA ALVAREZ (A SUS ANTECEDENTES) | ||

| Diputados | MOCION DE PREFERENCIA (NO SE VOTA) | 21/11/2012 |