Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 6465-D-2011

Sumario: PROMOVER JUICIO POLITICO AL MINISTRO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, ARQUITECTO JULIO MIGUEL DE VIDO, POR MAL DESEMPEÑO EN SUS FUNCIONES.

Fecha: 29/02/2012

Publicado en: Trámite Parlamentario N° 208

La Cámara de Diputados de la Nación

RESUELVE:

Promover juicio político contra el

Ministro de Planificación Federal, Inversión Pública y Servicios, Arq. Julio Miguel

De Vido, por mal desempeño en el ejercicio de sus funciones, de conformidad con

lo que dispone el artículo 53 y concordantes de la Constitución Nacional.

FUNDAMENTOS

Señor presidente:

En función de las atribuciones

conferidas por el artículo 53 de la Constitución Nacional, venimos a solicitar el

juicio político al Señor Ministro de Planificación Federal, Inversión Pública y

Servicios, Arquitecto Julio De Vido, por las razones de hecho y derecho que

describen en la presente pedido de juicio político, a saber:

Consideramos al Arquitecto Julio De

Vido como el responsable directo de una política errónea en la inversión pública

en materia ferroviaria, cubierta de sospechas por sobreprecios y casos de

corrupción, que provocaron una crisis en el sector y el consabido deterioro del

sistema, poniendo al descubierto la falta de implementación de programas y

políticas eficaces que permitan un mejoramiento del servicio y se garantice la

seguridad de los usuarios.

Estamos convencidos de la ausencia

de controles por parte de los Organismos a su cargo, lo que puso en riesgo la

vida y la salud de los usuarios del servicio ferroviario y la existencia de un

deficiente control del sistema de subsidios, contrataciones y ejecución de obras. A

los largo de los últimos ocho años se han detectado rembolsos por obras

inexistentes mediante la utilización de empresas irregulares y se han verificado

contrataciones realizadas por fuera de las normas que regulan las contrataciones

públicas y las buenas prácticas administrativas.

El Ministerio de Planificación a su

cargo ha sido permisivo con los incumplimientos de los concesionarios, ineficaz en

su rol de controlador de la prestación efectiva del servicio e ineficiente en su labor

de sancionar a las concesionarias.

Para la elaboración del análisis jurídico

del presente pedido de juicio político es necesario recordar que de conformidad

con lo establecido por la ley 26.338 (Ley de Ministerios), el Ministerio de

Planificación Federal, Inversión Pública y Servicios de la Nación tiene como

competencia asistir al Presidente de la Nación y al Jefe de Gabinete de Ministros

en todo lo inherente al transporte, las comunicaciones, la minería, la energía, el

saneamiento y en las obras públicas, la vivienda, las obras de explotación y

aprovechamiento sustentable de los recursos hídricos, la actividad vial y la

planificación de la inversión pública tendiente a un equilibrado desarrollo

geográfico regional que consolide el federalismo.

En lo que respecta específicamente al

transporte terrestre, la ley 26.338 establece que Ministerio de Planificación

Federal, Inversión Pública y Servicios de la Nación tiene las siguientes

competencias:

- Ejercer las funciones de Autoridad de

Aplicación de las leyes que regulan el ejercicio de las actividades de su

competencia.

- Ejercer, en su ámbito, facultades de

contralor respecto de aquellos entes u organismos de control de las áreas

privatizadas o dadas en concesión en el área de su competencia, así como

también hacer cumplir los marcos regulatorios correspondientes.

- Entender en la elaboración y

ejecución de la política nacional de transporte aéreo, fluvial, marítimo y terrestre,

así como en su regulación y coordinación.

- Entender en la supervisión, el

fomento y el desarrollo técnico y económico de los sistemas de transporte

terrestre.

- Entender en la regulación y

coordinación de los sistemas de transporte terrestre.

De acuerdo al texto de la Ley de

Ministerios, entonces, es competencia del Ministerio de Planificación Federal,

Inversión Pública y Servicios de la Nación a cargo del Arquitecto Julio De Vido

desde su creación en el año 2003, todo lo referido al control del correcto

funcionamiento de la actividad inherente de todo el transporte terrestre y del

ferroviario en particular.

A partir del análisis de las normas

reseñadas de manera precedente, consideramos que el Arq. Julio De Vido

incumplió, en el ejercicio del Ministerio a su cargo, con el deber legal de controlar

el correcto funcionamiento de la red de transporte ferroviario a cargo de la

concesionaria Trenes de Buenos Aires (TBA), omisión que culminó con la tragedia

ocurrida en la estación Once el pasado 22 de febrero de 2012, que provocó la

muerte de 51 personas y heridas a más de 600.

En este sentido es dable destacar

que el Arq. De Vido incumplió con sus "Deberes" ya que no ejecutó leyes cuyo

cumplimiento se encuentran en cabeza de la cartera que tiene a cargo. Tal como

se difundió largamente por los medios de comunicación tras la tragedia de Once,

la Auditoría General de la Nación desde el año 2008 advirtió repetidamente sobre

diferentes irregularidades en que incurrió la empresa TBA en su carácter de

concesionaria del ex Ferrocarril Sarmiento sin que los funcionarios del Ministerio

de Planificación tome medida alguna al respecto.

De esta manera, el Organismo de

Control Externo denunció a través de sucesivos informes, que la concesionaria

incumplió con el cronograma de inversiones comprometidos en el contrato de

concesión, que omitió la realización de tareas de mantenimiento, entre otras

irregularidades, situación que provocó un deterioro en la calidad de los servicios y

un consecuente menoscabo en la seguridad del sistema causando perjuicios a los

usuarios y al Estado Nacional.

En el mismo sentido, la AGN mediante

sus informes también señaló que el Ministerio de Planificación Federal, Inversión

Pública y Servicios de la Nación no sancionó a la contratista TBA por los

incumplimientos contractuales. No hizo uso de la facultad sancionatoria que la

normativa establece como de su competencia. Consideramos, entonces, que los

elementos que deben configurarse para la causal de juicio político concurren en el

caso que nos ocupa. De este modo, el Arquitecto De Vido en el ejercicio de sus

funciones como Ministro de la cartera de Planificación Federal, Inversión Pública y

Servicios de la Nación incumplió con leyes que debía aplicar con plena conciencia

de la ilegitimidad de su accionar. En esta dirección, opinamos que el dolo se

configura en este caso, puesto que el Ministro tenía -y tiene- conocimiento cabal

de las irregularidades denunciadas por la AGN que provocaron el deterioro en el

funcionamiento de la ex línea Sarmiento. Nos permitimos recordar que conforme a

la normativa de procedimiento interno de la Auditoria General de la Nación, el

resultado de sus informes, hallazgos y conclusiones son remitidos a las máximas

autoridades de las áreas auditadas por lo que resulta injustificable las acciones u

omisiones llevadas a cabo por el que el Ministro y sus funcionarios, las que

contribuyeron al estado en que se presta actualmente el servicio ferroviario de

pasajeros en nuestro país.

También consideramos necesario una

investigación sobre el manejo y distribución de los fondos provenientes del erario

público. Estas consideraciones tienen su fundamento en que pese a que la AGN

advirtió irregularidades en el manejos de fondos públicos por parte de la empresa

TBA, el Estado Nacional continuó otorgándole subsidios sin controlar la forma en

la que estos fueron gastados. Recordemos que mediante el Informe N° 57/07, la

AGN denunció que dichos subsidios no fueron ejecutados de acuerdo a las

normas de la buena administración y que existieron pagos irregulares a servicios

de seguridad que nunca se prestaron, entre otras denuncias. Nótese que pese a la

existencia de las irregularidades largamente descriptas en dichos informes, que

ameritaban la quita de la concesión a TBA u otras sanciones, la empresa fue

beneficiada con cuantiosas sumas de dinero público sin control alguno y la

adjudicación de nuevas contrataciones con el Estado Nacional, situación que a

nuestro entender configura el delito de Fraude a la Administración Pública.

Para poder precisar en el orden

convencional del lenguaje el marco teórico a partir del cual se explicará la

complicidad de las instituciones estatales en lo sucedido en la Argentina en

materia ferroviaria, en los últimos 8 años, debemos clarificar el uso de los

términos, para poder acabadamente desnudar como la corrupción en un país sin

controles, sin instituciones, con empresarios que se enriquecen indebidamente

con subsidios del Estado, termina con la vida de muchos argentinos.

Es cierto que con el fin de delimitar

responsabilidades e incumplimientos, debemos precisar acabadamente el rol del

Estado, la función de un Ministro.

Tenemos la convicción de que el

Estado no debe verse como un agente de un interés general, ni como un tercero

independiente de los actores y sujetos sociales. Cuando hablamos de Estado,

queremos significar aquella parte de un concepto más global que es la sociedad y

como parte de ella.

En efecto, entendemos al Estado

como parte de la relación social capitalista en tanto el mismo, a través de la

fuerza coactiva, es garante de esa relación social; pero no sólo ello sino algo

más, posee la función de articular y organizar esas relaciones permitiendo y

garantizando su reproducción. Así, el Estado está imbricado no como un

tercero ajeno, sino como parte inescindible de la relación.

No hay duda que está llamado, en

consecuencia, a derivar el interés individual de los sectores con mayor poder

económico, hasta hacerlo compatible con los otros sectores, para amortiguar o

suavizar la relación transformando en generales los intereses particulares,

debiendo garantizar el pleno ejercicio de los derechos constitucionales.

El Estado falla, consecuentemente,

cuando no puede hacer generales los intereses particulares y es cooptado por

ellos, desnudando así una parcialidad incompatible con cualquier escenario de

convivencia social. No hay ninguna duda de que es el Estado quien debe aparecer

como custodio de los intereses más desprotegidos de la Nación.

La "patrimonialización del

Estado" supone, por tanto, ese conjunto de patrones vigentes o prácticas

políticas, que borran o confunden convenientemente, como regla general, la

diferencia de lo público y lo privado, permitiendo la disposición de lo

primero con total omisión a las reglas y leyes establecidas para el manejo de

los bienes públicos, como detallaremos en el análisis de cada una de las

empresas involucradas.

Así como se hizo durante las

presidencias de Carlos Menem, la gestión de Julio De Vido al frente del

Ministerio de Planificación, repitió el viejo esquema prebendario mediante la

entrega de negocios a empresas cercanas, con millonarios subsidios,

deficientes controles, empresarios impunes y usuarios inseguros.

Desde la campaña presidencial del

2003, el gobernante Frente para la Victoria, prometió una nueva política ferroviaria

para el país. En aquel entonces se proponía una profunda recuperación de los

talleres ferroviarios que se encontraban inmersos en el más profundo abandono

después del desguace producido durante la década del 90.

El ex Presidente Néstor

Kirchner le prometía a la sociedad que "Ahora, entraremos a arreglar nuestros

trenes, vagones, locomotoras...", es mas, utilizaba el término "genocidio" para

referirse a la caótica situación de la red ferroviaria, según recordaba Elido Veschi.

(1)

Como es sabido, son siete las líneas

que recorren diariamente el conurbano y la Ciudad de Buenos Aires. Todas ellas

se encuentran explotadas por empresas privatizadas, a saber: la ex línea Urquiza

por Metrovias, las líneas Sarmiento y Mitre por Trenes de Buenos Aires (TBA); el

ferrocarril Belgrano Norte por Ferrovías y los ramales Belgrano Sur, Roca y San

Martin por UGOFE S.A. ( TBA, Metrovías. Ferrovías)

Mediante el Decreto 591/07 y 592/07,

el entonces presidente Kirchner, le retiro la concesión de San Martin, Belgrano Sur

y Roca a los concesionarios originales, alegando sendos incumplimientos a sus

obligaciones contractuales.

Vale recordar que por aquel entonces

se difundía la medida como parte de un proceso estatizador que empoderaba al

Estado ante los abusos de las concesionarias. Lejos de eso, mediante el accionar

irregular del Ministerio de Planificación y su dependiente Secretaria de Transporte,

sin licitación y en absoluta violación a la normativa vigente, se le entrego el control

de los ramales a los concesionarios del resto de las líneas, entre otras TBA.

Pero es necesario tener

en cuenta que al momento del otorgamiento del gerenciamiento de las líneas San

Martín, Belgrano Sur y Roca a un conjunto de empresas, entre ellas TBA, ésta se

encontraba denunciada por la Auditoria General de Nación por graves

incumplimientos, entre los que se destacan la falta de Planes de Mantenimiento y

seguridad operativa, el deterioro de las vías y "Pasos a Nivel". El organismo de

Control Externo de la Nación señaló en diversos informes que "los concesionarios

han incumplido con los cronogramas de inversiones comprometidos en el contrato

de concesión, ya sea, no ejecutando las obras, ya sea postergando su ejecución.

Ello incrementó la necesidad de mayores tareas de mantenimiento, algo que en la

práctica tampoco sucedió". Como consecuencia de la falta de inversiones, se

expone que se ha visto afectada la calidad de los servicios y se ha

deteriorado la seguridad de sistema, generando perjuicios tanto a los

usuarios como al propio Estado Nacional. Con respecto a la obligación

contractual de contratación de seguros, la AGN refirió que "pese a ser otra de las

obligaciones básicas vinculadas a toda concesión, las pólizas

correspondientes a los diversos seguros que debían contratarse, en muchos

casos, ya se encontraban vencidas."

El informe de Auditoría también alude a

las sanciones por incumplimientos contractuales, enfatizando el escaso uso que

se ha hecho de la facultad sancionatoria.

Fue el propio Organismo de Control

Externo quién, mediante su Informe N°57/07 denuncio respecto de la ex línea

Sarmiento que la ejecución de los gastos no se realizó conforme las reglas de

buena administración, que existieron irregularidades en el pago del servicio de

seguridad que nunca se prestaron y sobreprecios en los costos de explotación que

luego deben ser cubiertos por la Administración.

A los fines de encuadrar la

cadena de responsabilidades, es imprescindible señalar que conforme la

normativa de procedimiento interno de la Auditoria General de la Nación, el

resultado de sus informes, hallazgos y conclusiones son remitidos a las

máximas autoridades de las áreas auditadas. Por tanto, no puede evadirse

que tanto el Ministro, como el Secretario de Transporte se encontraban en

pleno conocimiento de las irregularidades denunciadas y como estas

repercuten en la vida y desarrollo de los usuarios de ferrocarriles.

Se encuentra probado que existieron

graves irregularidades que merecían la rescisión de la relación contractual dando

por terminada la concesión. Lejos de ello, nada de esto sucedió y la empresa TBA

fue beneficiaria de grandes sumas de dinero sin control, así como la adjudicación

de nuevas contrataciones con el Estado Nacional, fundamentalmente dentro de la

orbita del Ministro De Vido.

Nada de lo que acontecía con el grupo

Cirigliano perturbaba la relación de éste con el Gobierno. En el medio,

trascurrieron investigaciones por dádivas donde se acreditó que el ex Secretario

de Transporte de la Nación Ricardo Jaime, subalterno de De Vido, viajó con su

familia en vuelos privados financiados por TBA. También acontecieron fatales

episodios como la tragedia de Flores o el incendio en la localidad de Morón, o el

mal estado de los pasos a nivel y tantos otros hechos que como trágico resultado

derivaron en la tragedia de Once y terminaron con en un instante con la vida, la

salud y los sueños de muchos seres humanos.

Así como lo expresáramos

anteriormente, el "patrimonialismo corrupto" tiene como característica principal

la creación de una nueva burguesía empresarial con pocos antecedentes

económicos, una importante participación en subsidios y negocios con el Estado y

un desmesurado y acelerado desarrollo patrimonial.

Al mencionar a determinados actores

económicos de los últimos años, siempre nos surge la misma pregunta ¿Cómo

hizo para crecer patrimonialmente tanto y de manera tan vertiginosa?. La

respuesta es siempre la misma, ser amigo del poder.

En esa lógica se inscribe el accionar

del grupo Cirigliano, que ya desde 2003 forma parte del incondicional

empresariado beneficiado por las administraciones de Néstor y Cristina Kirchner,

amparado, potenciado y sostenido mediante sendos subsidios y ausencia de

controles. Y así, repitiendo el mismo esquema del menemismo, cuando el grupo

incorporó ramales ferroviarios a sus negocios, durante el proceso privatizador; con

el kirchnerismo logró ampliarse al sector de ómnibus de larga distancia, gasífero,

llegando incluso al sector de las telecomunicaciones, extendiendo sus negocios

más allá de nuestras fronteras y avanzando en el desarrollo de obra pública.

Una de las empresas insignias del

holding, el Grupo Plaza, es el principal accionista del Comercio Metropolitano de

Transporte (Cometrans), que en la actualidad transporta miles de pasajeros por

día.

El Grupo Plaza, inició su actividad con

una unidad que adquirió Nicola Cirigliano, padre de las actuales cabezas del

Grupo.

En 1991 la todavía llamada Transporte

Automotor Plaza, creó Cometrans, como líder del proyecto que en 1994 ganaría,

con escasos antecedentes, la licitación de Trenes de Buenos Aires (TBA) que

mediante el control de la ex Mitre y Sarmiento concentra el 40% del movimiento de

pasajeros en los trenes metropolitanos. Finalmente, durante el Gobierno de los

Kirchner, se constituyó el consorcio UGOFE que mediante los Decretos 591/7 y

592/7 opera, entre otros, el Belgrano Cargas (ver acápite pertinente).

Es importante indicar que

COMETRANS (Cirigliano) es titular de la firma EMFER SA -Emprendimiento

Ferroviario SA- , que conforme su propia pagina web, tiene como principal

actividad la reconstrucción y modernización de los trenes de su otra

empresa TBA, financiados con fondos del Estado Nacional (Ministerio de

Planificación Federal, Inversión Publica y Servicios de la Nación).

En otro orden, en el año 2010 Julio de

Vido anunciaba el plan "Televisión para Todos" que representaba una

inversión aproximada de 1.800 millones de dólares. El costo total de los

decodificadores que compró el Gobierno era de 550 millones de pesos.

Cometrans integra el Consorcio New Tronic, a cargo de la fabricación de 300

mil set-top-box, nombre técnico de los aparatos contratados por el Estado

Nacional para llevar adelante dicho programa.

Por ultimo, y también bajo la orbita del

Ministerio de Julio de Vido, durante el año 2011 mediante la firma Cometrans

Qatar (filial de la empresa argentina), los Cirigliano diseñaron un proyecto para

que Argentina importe 8 millones de dólares diarios de gas.

Sin tener ningún

antecedente en la materia durante el 2009 crearon la empresa en tierras árabes

con el objetivo de entrar en un mercado que atrae capitales de todo el mundo. El

objetivo consistió en la importación de 25 millones de metros cúbicos de gas por

día, tras la instalación en la Argentina de una planta de regasificación en el sur del

país (Revista Fortuna).

El gas producido en las plantas va

hasta los barcos metaneros en trenes especiales, algo que Qatar no tiene para

satisfacer el mercado. "No parece casualidad que haya sido Cirigliano quien

acercara el proyecto, cuando ellos están dedicados a los transportes y a la

construcción de sistemas ferroviarios", aportaron en una de las empresas del

sector. (Diario Perfil 23/02/12)

- De la emergencia ferroviaria y

sus pendientes.

Mediante la ley 25.561 durante la

presidencia de Eduardo Duhalde se declaró la emergencia en materia social,

económica, administrativa, financiera y cambiaria y se autorizó al Poder Ejecutivo

Nacional a iniciar la renegociación de los contratos de obras y servicios públicos,

entre otros contratos de derecho público.

Para celebrar acuerdos, la legislación

dispuso que deberían tenerse en cuenta determinados criterios entre los que se

encontraban el impacto de las tarifas renegociadas, la calidad de los servicios y

planes de inversión, el interés de los usuarios y accesibilidad de los servicios, la

seguridad de los sistemas y la rentabilidad de las empresas.

La ley 25.561 también determinó la

pesificación de las tarifas, según la equivalencia un peso es igual a un dólar

estadounidense y prohibió las cláusulas de reajuste.

Posteriormente, durante octubre de

2002, el Poder Ejecutivo Nacional, en ejercicio de las facultades delegadas por la

referida Ley, declaró la emergencia en la prestación de los servicios emergentes

de los contratos de concesión en vías de ejecución correspondientes al sistema

público de transporte ferroviario de pasajeros de superficie y subterráneos del

Área metropolitana.

Declarada la emergencia se

dispusieron las siguientes medidas:

1. Suspensión de la aplicación de los

incrementos tarifarios establecidos.

2. Suspensión de las obras, trabajos y

provisión de bienes correspondientes a los planes de obras de los contratos de

concesión de explotación de servicios ferroviarios. Es decir aquellos a cuenta y

riesgo de los empresarios

3. Se creó un Programa de

Emergencia de Obras y Trabajos Indispensables y de Prestación de

Servicios, cuyo financiamiento provendría de aportes del tesoro

Nacional.

4. El pago de subsidios

creados por el Sistema Ferroviario Integrado (SISFER) a fin de garantizar la

seguridad pública.

5. La vigencia del estado de

emergencia, se instituyó hasta la conclusión de los procesos de renegociación de

los contratos de concesión, perdurando hasta este febrero de 2012.

Como parte de las obligaciones de los

concesionarios y contrapartida para la obtención del subsidio, la norma

establecía:

1. Los concesionarios deben

mantener la calidad de los servicios públicos involucrados y velar por la

salubridad y seguridad de la población.

2. Todo reclamo por incumplimientos

contractuales que se planteen entre concesionario y concedente, y respecto de los

cuales, el concesionario manifieste que dicho incumplimiento se produjo por el

impacto económico-financiero, debe ser incluido en el procedimiento de

renegociación y formar parte del acuerdo.

3. En caso de determinarse

una sanción económica o multa, ésta debe ser valuada, pero se suspende su

exigibilidad.

4. La Secretaría de

Transporte, dependiente del Ministerio de Planificación es la encargada de

elaborar un Reglamento General de Penalidades aplicable mientras se

encuentre vigente la emergencia.

Cabe destacar que la Emergencia

sigue vigente a la fecha de la presentación de este pedido de Juicio Político.

- Los subsidios como parte de la

matriz de corrupción.

Desde el punto de vista del económico,

social y político podemos inferir que el actual esquema de subsidios afecta

negativamente tanto a la eficiencia productiva como la prestación efectiva del

servicio en términos de eficiencia, eficacia y economía. La primera se refiere a que

las empresas busquen minimizar sus costos, pero vale indicar que las condiciones

de su implementación es inversa a ese objetivo ya que por el contrario, esta

demostrado, que la política de subsidios genera pocos incentivos para tal fin, ya

que habitualmente, el Estado cubrirá los mayores costos a través de mayores

transferencias de fondos del Tesoro. Por otro lado, el aspecto económico, en lo

que tiene que ver con el valor del pasaje, implica una demanda mayor para las

deficientes condiciones de infraestructura para cubrir esa demanda. Todo esto,

tiene como resultante la prestación de un servicio de pésima calidad y

condiciones de seguridad para los usuarios pero con importantes costos

para el Estado.

El Decreto 1377/01 creó el Sistema de

Infraestructura del Transporte (SIT), que incluye al Sistema Vial Integrado

(SISVIAL) y al Sistema Ferroviario Integrado (SIFER).

Posteriormente, los Decretos 652/02,

301/04 y 678/06 modifican el SIT, el que queda conformado por el SISVIAL y el

Sistema Integrado de Transporte Terrestre (SITRANS), que a su vez se

compone del SIFER, del Sistema Integrado de Transporte Automotor (SISTAU)

y del Régimen de Compensaciones Complementarias (RCC); el Sistema de

Compensaciones al Transporte (SISCOTA); y el Régimen de Fomento de la

Profesionalización del transporte de cargas (REFOP).

Conforme surge de un

informe del CIPPEC, sobre el modelo de subsidios "... los flujos de fondos se dan

de la siguiente manera: las Expendedoras de Gas-Oil le cobran a los usuarios la

tasa sobre el Gas-Oil, luego depositan lo recaudado en una cuenta del Banco de

la Nación Argentina creada por AFIP cuyo único beneficiario es el fondo fiduciario

(legitima esto con una declaración jurada). El Banco de la Nación Argentina

invierte los fondos, y luego a partir de una orden de pago de la Secretaría de

Transporte la Nación transfiere estos fondos a los beneficiarios del SIT. Los

subsidios al SIT además pueden ser financiados por transferencias del Tesoro

Nacional y aquellos provenientes de la Resolución 26/09 Ministerio de Economía y

Producción y Decreto 54/2009. Los recursos provenientes de las fuentes son

aplicados a los distintos componentes del SIT, en principio se realiza un primera

distribución entre Reserva de Liquidez, SISVIAL y SISTRAN y luego Reserva de

Liquidez y SISVIAL redireccionan fondos hacia SISTRAN. SISTRAN los distribuye

entre los distintos componentes: SISTAU, Reserva de Carga, REFOP, SISCOTA y

SIFER".

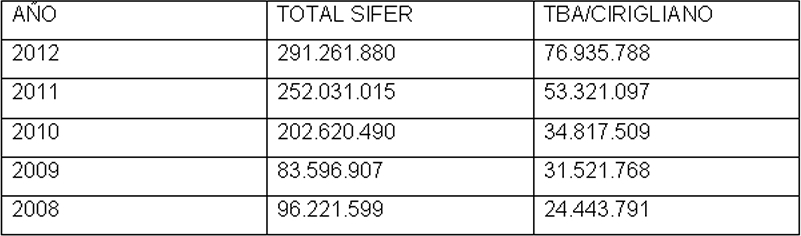

Así como lo indicamos, los fondos se

reparten por medio del Sistema de Infraestructura del Transporte (SIT). El Sistema

Ferroviario Integrado (SIFER) se encarga de distribuirlos a las empresas de trenes

y subtes. Según la pagina web oficial del Ministerio de Planificación solo en enero

de 2012, se distribuyeron $ 291.261.880. De ese dinero, TBA recibió $ 76.935.788

y a través de UGOFE SA casi $ 109 millones. Sólo en los primeros nueve meses

del año 2011, la Asociación Argentina de Presupuesto (ASAP) estimó que el

incremento en las subvenciones fue del 47%.

EVOLUCION SUBSIDIOS MES DE ENERO

FUENTE SIFER/MINISTERIO DE

PLANIFICACION

Como parte de su plan de gobierno,

Néstor y Cristina Kirchner, decidieron no actualizar las tarifas de transporte. Para

ello, aceitaron el referido sistema de subsidios a fin de compensar la brecha entre

las tarifas nacionales e internacionales, mediante constantes transferencias de

fondos del Tesoro Nacional, lo que consolidó una estructura de transporte público

deficitario y decadente.

Esos subsidios, al igual que sucede

con los colectivos, se pagaron sin los controles que dispone la ley sobre las

frecuencias y las inversiones de las concesionarias por la vigencia de la

"emergencia ferroviaria" que rige desde 2002.

Como se evidencia, los

beneficios son recibidos por las concesionarias de trenes con deficientes

controles, por lo que TBA lejos de ser deficitaria engrosó sus ganancias mediante

la colocación de esos fondos en el mercado financiero y la compra de dólares. En

ese sentido, conforme informe el Diario BAE, " (...) Favicor, una división financiera

de Cirigliano (propietario de TBA), cobra los subsidios del Estado y los deposita

habitualmente en Fondos Comunes de Inversión (FCI) de varios bancos privados,

de los cuales lo retira a medida que lo necesita, pero siempre luego de cobrar los

intereses por la "inversión". El grupo Cirigliano justifica esta maniobra con la

excusa de salvaguardar los subsidios de la inflación".

- CNRT. La Comisión Nacional de

Regulación de Transporte (2)

La Naturaleza Juridica de este Ente

nos indica que es un Organismo descentralizado, autárquico, con dependencia del

Poder Ejecutivo, específicamente del Ministerio de Planificación.

Conforme su marco regulatorio,

debería ser integrado por un Directorio de 5 miembros, con antecedentes técnicos

y profesionales en la materia. No obstante desde 2001 a la fecha, se encuentra

intervenido. La figura del Interventor es Unipersonal con dependencia orgánico

funcional al Ministerio de referencia.

Es de destacar que habiendo pasado

mas de 10 años de su intervención, el Poder Ejecutivo y mas precisamente el

Ministerio de Planificación, no han realizado medidas tendientes a la normalización

del Organismo vedando al mismo de una mirada amplia, plural y experta,

mediante la debida selección de los postulantes del Directorio.

Dentro de la CNRT se encuentran las

Gerencias de Seguridad en el Transporte, de Concesiones Ferroviarias y de

Calidad y Protección del Servicio.

Funciones Básicas Transporte

Ferroviario

1. Aplicar y hacer cumplir los contratos

de concesión de transporte ferroviario metropolitano e interurbano de pasajeros y

de cargas.

2. Controlar la cantidad y calidad de la

oferta de servicios

3. Fiscalizar la ejecución de los

Programas de mantenimiento de estaciones y coches .

4. Controlar el cumplimiento del

Programa de Inversiones acordado en los contratos de concesión.

5. Intervenir en la investigación de

accidentes

6. Vigilar el cumplimiento de las

normas de seguridad ferroviaria

Analizadas sus misiones y funciones

queda en evidencia que parte de la responsabilidad por el control de la prestación

de los servicios de transporte recae sobre la Comisión Nacional de Regulación del

Transporte del Ministerio de Planificación.

Conforme surge de sendos informes de

la Auditoria General de la Nación, que como prueba documental, se acompañan a

la presente:

1. La CNRT no

utiliza eficientemente los recursos destinados a la fiscalización de los servicios de

transporte publico. Según el organismo de Control Externo "(...) la cantidad

promedio de inspecciones realizadas por los inspectores resultan excesivamente

bajas, lo que implica que el trabajo realizado mes a mes sea insuficiente..."

2. En una auditoria cuyo objeto

consistió en los "controles realizados por la CNRT con relación a la calidad del

servicio de transporte ferroviario de pasajeros AMBA" se detecto que dicha

Comisión utiliza ineficientemente los recursos humanos para la inspección de las

estaciones.

3. Las deficiencias constatadas por la

CNRT no han sido generadoras de inspecciones generales a fin de constatar si se

han subsanado o no las irregularidades informadas.

4. Los controles planificados por la

CNRT son insuficientes para determinar el cumplimiento del servicio.

5. El personal se concentra en tareas

administrativas siendo escaso el personal abocado a tareas de inspección, siendo

la proporción excesivamente baja teniendo en cuenta el importante universo a

auditar.

6. El Área de Fiscalización ferroviaria

no contaría con un listado actualizado proporcionado por el concesionario.

7. Deficientes controles por oposición,

en relación a los datos proporcionados por los concesionarios

8. Demoras en los plazos para aplicar

sanciones. Ausencia de criterios y discrecionalidad.

9. Las penalidades no son

significativas por lo que no inducen al concesionario a subsanar los

incumplimientos.

10. Bajo índice de percepción de

las multas impuestas. Muchas de ellas, son recurridas ante la Secretaria de

transporte.

11. No resulta confiable el

control de la CNRT sobre el sistema de contrataciones y ejecución de obras.

Finalmente, la CNRT, la Secretaria de

Transporte y su superior jerárquico el Ministro de Planificación a cargo del

Arquitecto De Vido han sido excesivamente permisivos con los incumplimientos de

las empresas concesionarias, ineficaces en sus tareas de control y profundamente

ineficientes al momento de sancionar los incumplimientos y ejecutar las

multas.

- La Descripción del Modus

Operandi de la línea Belgrano Carga. Un caso ejemplificador. (3)

La línea Belgrano Cargas abarca

alrededor de 10.000 kilómetros de vías férreas (no todas operativas) y recorre 14

provincias de la Argentina. Nace en la Provincia de Buenos Aires y abarca todo el

Centro y Norte del país. En su momento de esplendor trasportó el 30% de las

cargas de las provincias del Noroeste argentino y en la actualidad no llega a cubrir

el 10% de las mismas.

Las Condiciones Técnicas Operativas

para la Concesión de explotación de la red ferroviaria nacional integrada por el

Ferrocarril General Belgrano, fueron aprobadas por la Resolución M.E.yO.yS.P. N°

1294 del 8 de octubre de 1998 y mediante Decreto del Poder Ejecutivo Nacional

N° 685/97 y Resol. M.E.yO.yS.P. N° 1560/98 y se adjudicó bajo el régimen de

contratación directa, la concesión del servicio público de transporte de cargas

correspondiente a la empresa Ferrocarril General Belgrano S.A. al Sindicato Unión

Ferroviaria en sociedad con el Estado Nacional. El 20 de septiembre de 1999 se

dictó el decreto 1037/99 que aprobó el Contrato de Concesión, fijando un plazo de

quince (15) años de duración. Cabe mencionar al respecto que el gobierno de

Menem concedió un subsidio de U$S 250 millones que nunca se efectivizó.

El Decreto declaró al Belgrano

Cargas "en emergencia", una figura legal que habilita un esquema de

desembolsos para atender los gastos corrientes y las compensaciones

operativas que solicitó para los primeros meses de gestión la sociedad

concesionaria. Además el Decreto presidencia 446 habilitó "subsidios no

reintegrables" para sueldos, reparaciones de locomotoras y vagones.

Por medio del decreto 1771/08, del 29

de octubre de 2008, la presidenta Cristina Kirchner dispuso que se rescinda, de

común acuerdo, la concesión de la empresa Belgrano Cargas SA, otorgada en

1999 al gremio de la Unión Ferroviaria, y que se transfieran los bienes y activos a

la nueva sociedad estatal Operadora Ferroviaria Sociedad del Estado, surgida

junto con ADIF SE (Administración de Infraestructuras Ferroviarias SE), de la Ley

26.352 de reordenamiento del sector. La misma disponía la estatización del ramal,

en un plazo de 90 días cuando la propiedad y administración del ferrocarril

Belgrano Cargas volverían a manos del Estado a partir del 1º de febrero de

2009.

Por el artículo 2 del decreto 1771/08, el

Ministerio de Planificación Federal, Inversión Pública y Servicios debería elaborar

los instrumentos necesarios para llevar adelante la estatización.

También, a través de la Secretaría de

Transporte de la Nación, debía determinarse "el nivel de cumplimiento de las

obligaciones a cargo de las partes, conciliando las cuentas, la totalidad de los

pasivos y activos, el inventario patrimonial de bienes muebles e inmuebles y toda

cuestión vinculada con la terminación del contrato" en un plazo de tres meses.

Por el artículo 5 del decreto, se

prorrogó el estado de emergencia de la prestación del servicio ferroviario de

transporte de cargas y pasajeros, hasta el día 31 de diciembre de 2008 o hasta el

cumplimiento de la estatización.

El artículo 6 prorrogó el

gerenciamiento de la Sociedad Operadora de Emergencia que hasta ahora

operaba el servicio.

Por el artículo 7 se ordenó al Ministerio

de Planificación Federal que garantice la continuidad laboral del personal que

presta funciones en la empresa, alrededor de 1.500 empleados, quienes por la

particular situación legal del Belgrano Cargas no podían negociar aumentos

salariales y aún seguían con los sueldos del año anterior. Desde 2006, cuando se

declara la emergencia, se calcula que el Estado aportó 200 millones de pesos

para sueldos y obras.

a) Investigaciones Realizadas

por la AFIP. El Informe de Transferencia I.G. 732/05.

Respecto a este acápite hay que

aclarar que la AFIP realizó inspecciones en diferentes empresas a los fines de

dilucidar cuestiones vinculadas con evasión impositiva y con la emisión de facturas

apócrifas.

A estos fines realizó el Informe de

Transferencia I.G. 732/05 del cual se desprende la existencia de facturas

apócrifas mediante las cuales la empresa Belgrano Cargas S.A. pagaba sumas

de dinero a diferentes empresas que le habrían facturado por esos pagos.

En este sentido, con fecha 6 de

diciembre de 2006 la Delegación Regional Palermo de la AFIP realizó el Informe

de Transferencia I.G. 732/05 tras una inspección en la empresa Belgrano Cargas

S.A..

La inspección que originó el informe se

realizó a raíz de antecedentes remitidos por la Agencia Nº 9 relacionados con la

verificación efectuada a la contribuyente Dafre S.A. por un cruzamiento entre la

información que surge del Citi Compras y el Libro IVA de ventas de esta empresa.

De dicho cruzamiento surge que Dafre S.A. manifestó no haber realizado

operación alguna con Belgrano Cargas S.A. mientras que esta última reconoció

las operaciones y aportó documentación al respecto.

También se recibieron

antecedentes de la Delegación Regional Resistencia en la cual se comprobó que

Belgrano Cargas S.A. fue usuaria de las facturas apócrifas emitidas por la

empresa Fuxpert S.R.L. denominada en el informe como "usina generadora de

facturación apócrifa".

De la Delegación Regional Microcentro

se recepcionaron antecedentes relacionados con las firma Instalaciones y

Servicios S.A. los que determinaron que, según las mencionada Delegación,

también podría ser emisora de facturas falsas.

La inspección a la empresa Belgrano

Cargas fue iniciada el día 12 de octubre de 2004 y se realizaron distintos

procedimientos, entre los cuales se pueden mencionar la circularización a los

principales proveedores de la firma y la remisión de solicitudes de colaboración a

distintas Delegaciones Regionales de la AFIP en todo el país a efectos de verificar

las operaciones con los proveedores más significativos.

En el informe de referencia se

realizan aclaraciones sobre los siguientes proveedores:

- Instalaciones y Servicios S.A.: la

AFIP cursó requerimiento a esta firma para que informe las operaciones realizadas

con el Belgrano Cargas S.A..

- Fuxpert S.R.L.: la AFIP remitió

circularizaciones a la firma al domicilio fiscal y a todos los domicilios alternativos,

además de citar a todos los integrantes de la sociedad. Todas las cartas

remitidas fueron devueltas por ser desconocidos o la dirección inexistente.

- Tueroc S.A.: la firma desconoció a

Belgrano Cargas S.A. como proveedor y manifestó no tener relación comercial

alguna con la firma.

- Tedim S.A.: la firma no fue

localizada en el domicilio fiscal ni en los domicilios alternativos.

- Nicol S.A.: la firma no fue

localizada en el domicilio fiscal ni en los domicilios alternativos.

- Balbour S.R.L.: la firma no fue

localizada en el domicilio fiscal ni en los domicilios alternativos.

A excepción de los proveedores BSA

S.A., Balbour S.R.L., Fieba S.A., María Cristina Lojoya y Pirowatt Instrumental

S.R.L., la documentación de compras y gastos correspondiente al período bajo

análisis no fue exhibida por la inspeccionada, motivo por la cual se labraron

cuatro actas de infracción.

Asimismo, la AFIP concurrió a la CNRT

y a la Secretaría de Transporte con el fin de tomar vista de los expedientes

presentados por Belgrano Cargas S.A. para el cobro de reintegros, obteniéndose

fotocopia de los comprobantes de los proveedores presentados como

responsables de las obras y copia de las resoluciones correspondientes y las

facturas emitidas por Belgrano Cargas para el cobro de dichos reintegros.

Puesto a conocimiento a la firma por

parte de la AFIP de las irregularidades detectadas respecto a los proveedores

circularizados, la empresa Belgrano Cargas S.A. se allanó de dichos ajustes en el

IVA, retrayendo del crédito fiscal declarado el total de los montos incluidos en las

facturas impugnadas. No obstante no constan medidas tendientes a dilucidar por

qué se adjudicaron obras a empresas que no contaban con aptitud económica y /

o jurídica para realizar esas actividades

Respecto al Impuesto a las Ganancias,

Belgrano Cargas S.A. no reconoció como ajustes las operaciones realizadas

con las firmas Tedim S.A. e Instalaciones y Servicios S.A., sosteniendo que

las obras realizadas por estas firmas habían sido objeto de informes

técnicos emitidos por la CNRT y objeto de un reintegro por parte de la

Secretaría de Transporte.

Con posterioridad, respecto de Tedim

S.A. e Instalaciones y Servicios S.A. se constató que no todos los

comprobantes habían sido auditados por la CNRT ni tampoco habrían sido

reintegrados por la Secretaría de Transporte.

De la documentación presentada por la

firma se constató que ninguno de los comprobantes impugnados habían sido

activados.

Con fecha 5 de diciembre de 2005 los

Inspectores de AFIP Graciela Susana Laso y Orlando Bocanera realizaron un

Dictamen dirigido a la Jefatura de la División Fiscalización Nº 2 de la AFIP en

relación al Asunto "Belgrano Cargas S.A."

De acuerdo a las

investigaciones realizadas por la AFIP y al Dictamen referido, los proveedores

impugnados del Belgrano Cargas revisten dos tipos de situaciones. Por un lado se

aclara que se impugnaron proveedores cuya actividad "...tiene relación directa con

el desarrollo normal de la actividad de Belgrano Cargas S.A,, en cuanto a la

prestación de servicios de transporte de cargas."

Por el otro se

impugnaron proveedores que tienen relación con las obras realizadas para la

restauración de los trayectos de las vías concesionadas como consecuencia de

las inundaciones ocurridas en Santa Fe en el año 2003 y otras causales climáticas

en distintos tramos y localidades de diferentes provincias. Según los funcionarios

de la AFIP "Parte de estos comprobantes correspondientes a estos

proveedores fueron presentados ante la Secretaría de Transporte, atento que

mediante resolución de la misma Secretaría, se otorgó un reintegro por estas

obras a la Concesionada. Dicho reintegro es equivalente al monto de las

facturas que respalden la realización de las obras, emitiendo Belgrano

Cargas, una factura por idéntico importe, generando un efecto nulo en el

Impuesto a las Ganancias".

En el párrafo siguiente

señalan que "No obstante lo mencionado, existe (sic) facturas correspondientes a

estos mismos proveedores que no se presentaron para el cobro del reintegro, ni

tiene la auditoría realizada por la CNRT, organismo controlador de la

concesionada, que verificó las obras realizadas".

Para concluir

manifiestan que "...la firma reconoció la impugnación de estos proveedores en el

Impuesto al Valor Agregado, y solo reconocían el ajuste en el Impuesto a las

ganancias de los proveedores incluidos en el primer caso, los que no tenían

relación con los reintegros otorgados por la Secretaría de Transporte, las firmas

Instalaciones y Servicios S.A. y Tedim S.A.". Sobre el particular adviértase que

el Ministerio de Planificación y la Secretaría de Transporte de la Nación

reintegraron facturas por importes millonarios de empresas inexistentes sin

ejercer el debido control que le correspondería de acuerdo a sus misiones y

funciones.

A continuación se describen las

acciones realizadas por la AFIP en las empresas a cuyo nombre se emitieron las

facturas cuya validez se impugnó.

- Dafre S.A. (CUIT

30-70311020-3): la firma Dafre S.A. presentó ante la AFIP el Formulario Multinota

F. 206/I mediante el cual informó que "...nunca mantuvimos relación comercial..."

con Belgrano Cargas S.A.

La AFIP circularizó a los

bancos emisores de los cheques con los que Belgrano Cargas S.A. habría

cancelado las operaciones con la proveedora observada, desprendiéndose de las

mismas que "...los cheques emitidos mediante la Banca Nazionale del Laboro

fueron endosados por un "apoderado" de la firma a Oscar Attar Cohen y

depositados en la cuenta de este en el Citibank...". En lo que respecta a los

emitidos mediante el Nuevo Banco Suquía se siguió el mismo "modus operandi".

- Instalaciones y Servicios S.A.

(CUIT Nº 30-58293979-5): en virtud que el proveedor mencionado no aportó la

documentación que se le requiriera, la AFIP realizó un análisis de la información

obtenida de la Base de Datos del Organismo, con el fin de corroborar su

capacidad operativa para hacer frente a los servicios prestados a Belgrano Cargas

S.A.. De este análisis surgen los siguientes elementos:

a) El personal

verificador constató que los débitos fiscales declarados por el presunto proveedor

resultan "significativamente" inferiores a monto del crédito fiscal computado por

Belgrano Cargas.

b) La AFIP observó una baja relación

débito/crédito existente en las declaraciones juradas del proveedor en cuestión,

teniendo en cuenta que se trataría de una empresa principalmente de servicios.

c) Respecto a las declaraciones

juradas correspondientes a Impuesto a las Ganancias correspondientes a

Instalaciones y Servicios S.A., surge que los ingresos declarados en el período

fiscal 2003 representan tan solo el 14 % del total de las operaciones facturadas a

Belgrano Cargas.

d) En lo que respecta a los pagos al

fisco, se desprende que el único pago realizado por Instalaciones y Servicios S.A.

correspondió a la suma de $ 221 por el Impuesto de Bienes Personales.

e) Durante el período fiscal analizado

no surge que se hayan realizado depósitos en las cuentas bancarias de

Instalaciones y Servicios S.A., pese a las facturas emitidas y a que los pagos se

habrían realizado con cheques.

f) En virtud de las

diligencias descriptas, la AFIP concluyó que "el proveedor referido no tendría la

capacidad para brindar un servicio de las características y volumen informado..."

por Belgrano Cargas S.A..

Posteriormente, en la Resolución de

AFIP de Agosto de 2008, firmada por el Cdor. Público Raúl José Macri, Jefe Int. de

la División Revisión Recursos I, Dirección Regional Palermo, se cuestiona a

Belgrano Cargas S.A. por la contratación de Ia empresa Instalaciones y Servicios

S.A., la cual no logra justificar las actividades que ha llevado a cabo.

Así, en los considerandos del citado

documento, el cual cita la auditoría dispuesta por la Orden de Intervención N°

3184/04, se detallan las imputaciones que hace la AFIP , luego se detalla el

descargo de Belgrano Cargas, y a posteriori la contestación de tal descargo, en

donde AFIP logra con fundados argumentos desestimar la defensa Belgrano

Cargas.

En fs. 25. se expresa lo

siguiente: "... se han verificado diversas inconsistencias, respecto de las

supuestas operaciones realizadas por el proveedor indicado (Instalaciones y

Servicios S.A.), a saber: no acompañó documentación respaldatoria alguna de las

operaciones observadas (por AFIP); figura en la base del organismo de firmas y

personas que emiten facturación presuntamente apócrifa; en las declaraciones

juradas del IVA, el débito fiscal declarado resulta ser significativamente inferior al

que surge de las operaciones presuntamente realizadas; existe una baja relación

débito/crédito; los ingresos declarados en su declaración jurada correspondiente al

Impuesto a las Ganancias por el período fiscal 2003, representan tan solo el

14,55% del total de las operaciones facturadas a las responsable; no tiene

personal declarado bajo relación de dependencia; a pesar de poseer cuentas

bancarias y de los importantes montos de los comprobantes que se habrían

cancelado con cheques, no se verifican acreditaciones en sus cuentas bancarias;

sólo se observa la existencia de un pago de $221,65 relativo al Impuesto sobre los

Bienes Personales, participaciones societarias, habiendo declarado la

inspeccionada que durante el período fiscal 2003 realizó operaciones con este

proveedor por $6.396.216 y durante el período fiscal 2004 por $5.237.979; no

posee propiedades ni automotores a su nombre; entre otros".

- Fuxpert S.R.L. (CUIT 30-

708009953-4): la firma desconoció a Belgrano Cargas S.A. como proveedor y

manifestó no tener relación comercial alguna con la firma Belgrano Cargas

S.A..

De la inspección realizada por la AFIP

surgen los siguientes elementos respeto a esta empresa:

a) La actividad de la firma difiere de los

conceptos facturados.

b) No registra propiedades de su

titularidad.

- Tueroc S.A.(CUIT 33-65780758-

9): la firma desconoció a Belgrano Cargas S.A. como proveedor y manifestó no

tener relación comercial alguna con la firma.

- Los Reintegros a Belgrano Cargas

S.A.

Por resolución 822 del año 2004,

firmada por el Secretario de Transporte Ricardo Jaime, se aprueba el reintegro de

gastos efectuados por la empresa BELGRANO CARGAS SOCIEDAD ANÓNIMA,

como consecuencia de los trabajos incurridos para la recuperación de

infraestructura del puente ferroviario que cruza el arroyo de Guandacarenda

(SALTA) en el km, 1454,00 ramal C15 de la línea Belgrano, por daños

ocasionados por factores climáticos que afectaron la Provincia de SALTA.

El reintegro se realiza hasta la suma de

$1.524.414,70.

Por resolución 571 del año 2005,

firmada por el Secretario de Transporte Ricardo Jaime, se aprueba el reintegro de

gastos efectuados por la empresa BELGRANO CARGAS SOCIEDAD ANÓNIMA,

como consecuencia de las tareas de reparación de la infraestructura de los tramos

comprendidos entre el km. 1.091/500 y 1-120/500 del ramal CC y entre el km.

1.237/700 y 1243/200 del ramal C-15 (Prov. De Salta) de la línea Belgrano, por

daños ocasionados por factores climáticos.

El reintegro se realiza hasta la suma de

$4.206.202,00.

Por resolución 405 del año 2004,

firmada por el Secretario de Transporte Ricardo Jaime, se aprueba el reintegro de

gastos efectuados por la empresa BELGRANO CARGAS SOCIEDAD ANÓNIMA,

como consecuencia de los trabajos incurridos por la reparación de infraestructura

perteneciente a distintas líneas en distintas provincias (Tucumán, Santa Fe,

Córdoba y Salta) por daños ocasionados por factores climáticos-

El reintegro se realiza hasta la suma de

$3.505.153,29.

Por resolución 570 del año 2005,

firmada por el Secretario de Transporte Ricardo Jaime, se aprueba el reintegro de

gastos efectuados por la empresa BELGRANO CARGAS SOCIEDAD ANÓNIMA,

como consecuencia de las tareas de reparación de la infraestructura en tramos

Villa Minetti (Santa Fe), San Antonio - Tapso (Tucumán), Jesús María - Dean

Funes (Córdoba), Ledesma (Salta) y Santa Fe - Naré (Santa Fe) de la línea

Belgrano, por daños ocasionados por factores climáticos.

El reintegro se realiza hasta la suma de

$2.673.505,70.

- La Operatoria Destinada a Defraudar

a la Administración Pública. La Debilidad de los Controles Estatales por parte de la

CNRT y la Secretaría de Transporte de la Nación.

De acuerdo a lo supra expuesto se

constató que la Empresa Belgrano Cargas S.A. realizó obras viales en diferentes

provincias de la Argentina y que por ello cobraba reintegros por parte del

Ministerio de Planificación Federal, Inversión Pública y Servicios de la Nación. De

la documentación compulsada y de acuerdo a las investigaciones realizadas por la

AFIP las facturas presentadas por Belgrano Cargas S.A. a los fines de percibir

esos reintegros son apócrifas, circunstancia que creemos que amerita una

investigación por parte de la justicia.

Consideramos en este sentido que

podríamos encontrarnos ante maniobras destinadas a defraudar a la

administración pública mediante la presentación de facturas falsas y que nos

encontraríamos ante una falta de control por parte de la autoridad pública

correspondiente.

Más allá de la realización o no de las

obras, la falsificación de facturas se encuentra probada de acuerdo a los informes

de la AFIP, de los que surge que las empresas a cuyo nombre se emitieron

desconocen en su mayoría tener vinculación alguna con Belgrano Cargas S.A..

Resta dilucidar si esta operatoria entrañaba el pago indebido ante un Estado pagó

sin control todo cuanto la concesionaria presentaba.

Tal como señala el informe de la AFIP

las empresas Instalaciones y Servicios y Tedim S.A. son aquellas que habrían

facturado las obras de restauración de la red vial como consecuencia de las

inundaciones en la provincia de Santa Fé y de otros fenómenos naturales

acaecidos en otras provincias.

El gran interrogante que surge de lo

recientemente expuesto y que pretendemos investigar es el motivo por el cual se

pagaron a cambio de facturas falsas obras realizadas por la empresa Belgrano

Cargas S.A. y la red de complicidades que existieron en la Administración Pública

para que esto fuera posible.

No puede escapar del conocimiento de

la vasta ilustración que los comprobantes de las operaciones supuestamente

realizadas por las empresas Tedim S.A. e Instalaciones y Servicios S.A. no

fueron auditados por la CNRT. Esta circunstancia se encuentra acreditada con el

Informe de Transferencia que se acompaña a la presente como prueba

documental.

En este sentido es dable recordar que

la Comisión Nacional de Regulación de Transportes tiene diferentes objetivos que

son enumerados en el decreto 1388/1996, entre los que se encuentra la

fiscalización y control de las empresas operadoras, entre las que se encuentra la

mencionada Belgrano Cargas.

De lo expuesto, ante la falta de

realización de las auditorías respecto de las operaciones que habrían facturado

Tedim S.A. e Instalaciones y Servicios S.A., la CNRT podría haber incurrido en el

incumplimiento de los deberes a su cargo, situación que solicito sea investigada

en estas actuaciones.

Por su parte, también

podría haber incurrido la Secretaría de Transporte en incumplimiento de sus

funciones al no controlar los reintegros por obras realizadas por la empresa

Belgrano Cargas S.A.. Asimismo, se vislumbra que no hubo control efectivo

alguno respecto de las empresas que contrató Belgrano Cargas, estándose en

presencia de operaciones inexistentes en las que habrían simulado actos que no

existieron en la realizada. Es importante resaltar otra materia que queremos poner

en vuestro conocimiento, a saber: no sólo consiste el cuestionamiento en la

existencia y fidelidad de la documentación que ampara las operaciones, sino

en la realidad de las relaciones negociables que en ellas se reflejan, toda vez

que la existencia de las facturas no acredita la efectivización "per se" de las

operaciones que en ellas se describen mediante empresas inexistentes o sin

capacidad operativa.

Adviértase que si bien cuando

ocurrieron los hechos denunciados la empresa estaba en manos de un

consorcio integrado por empresarios y sindicalistas como Manuel Pedraza,

lo cierto es que esta descripción revela la ausencia de controles dentro del

Ministerio de Planificación/Secretaria de Transporte/CNRT, el pago por obras

no realizadas y una red de empresas fantasmas que evadieron todos los

controles y que en forma indirecta fueron beneficiarias de millonarios fondos

del Estado Nacional, habiéndose incumplido normativa e infringiéndose los

principios que rigen la buena practica administrativa.

Como corolario, un informe de la

AGN corrobora lo mencionado "supra" y agrega que la Unidad de Gestión

Operativa Ferroviaria de Emergencia S.A (UGOFE SA), concesionaria de la

explotación del servicio ferroviario de las líneas General Roca, San Martín y

Belgrano Sur, contrató empresas para realizar obras de mantenimiento sin

garantizar el principio de transparencia. En igual orden fueron vulnerados

otros principios fundamentales de contratación pública.

Según el organismo de control,

la UGOFE SA, conformada por las empresas Trenes de Buenos Aires (TBA),

Metrovías y Ferrovías, "contrató obras, trabajos y servicios de

mantenimiento bajo un régimen de derecho privado", sin asegurar el

cumplimiento de la difusión, publicidad y competencia, que deberían tenerse

en cuenta por la "naturaleza de los fondos involucrados". De hecho, la AGN

aseguró que la concesionaria limitó la concurrencia a los concursos, al

invitar a proveedores que constituyen sus registros privados y dejar de lado

a los inscriptos en los listados del Estado.

En cuanto a las obras, en la

remodelación de las estaciones de la ex línea General Roca la AGN indicó

que "se convalidó la modificación de los precios" presentados por la

empresa GYC Construcciones, aunque se había terminado el tiempo para

que los distintos oferentes envíen sus cotizaciones. La constructora alego

que "se había cometido un involuntario error de cálculo", por lo cual los

trabajos valdrían un 21% más. Pese a esto, la UGOFE SA le adjudicó cinco

obras.

Esta situación, para la Auditoría,

"vulnera la igualdad entre oferentes" y se agrava por "la utilización de

concursos de tipo cerrado", dado que la invitación no fue hecha en forma

pública y se impidió ampliar el universo de ofertas, tanto en calidad como en

precios.

Por último, el informe, ahonda

sobre datos que van desde la creación de UGOFESA (en 2004) hasta el 31 de

diciembre de 2008, señala que "no hubo un precio de referencia previo al

pedido de cotización" para la obra de mejora de las estaciones de la ex línea

General Roca, "que permita determinar la razonabilidad" de los valores

presupuestados.

Mas allá de las irregularidades

denunciadas y que fueron puestas en conocimiento del Ministro de

Planificación Federal, según información emanada por dicho Ministerio

(SIFER) solo durante enero de 2012 UGOFE SA habría recibido por subsidios

la suma de $108.045.414.

A modo de colofón, y de acuerdo a la

reseña realizada, podemos señalar sin temor a equivocarnos, que la falta de

control por parte de las áreas correspondientes del Estado desde 2003 hasta la

fecha profundizó el modelo de destrucción de la red ferroviaria instaurada en el

auge del modelo neoliberal de la década del 90. Tal como se señaló, durante la

actuación del Ministro Julio de Vido, el Ministerio de Planificación Federal,

Inversión Pública y Servicios incumplió su función de ejercer el control estatal a los

fines que el transporte ferroviario sea eficiente y se brinde un servicio adecuado

para beneficio de los usuarios.

Esta situación ha sido advertida política

y judicialmente por este bloque de la Coalición Cívica - ARI, tanto en este

Honorable Congreso Nacional, como en sede Judicial. Es nuestro deber como

diputados de la Nación, en nuestro rol republicano de controlar los actos de

gobierno, tomar todos recursos constitucionales a nuestro alcance para que se

investiguen las responsabilidades políticas, por los hechos denunciados en el

presente Juicio Político. (4)

Creemos preciso entonces, realizar

juicio político a Julio De Vido a los fines de examinar su actuación al frente de la

cartera de Planificación Federal, Inversión Pública y Servicios, con el objeto de

determinar su responsabilidad en el estado actual de la red ferroviaria, cuyo

deterioro insalvable terminó con la nefasta tragedia ocurrida en la estación de

Once el pasado 22 de febrero de 2012.

En merito a lo señalado,

solicitamos la destitución del Señor Ministro Arquitecto Julio De Vido y la

declaración de su incapacidad para ocupar ningún empleo de honor, de

confianza o a sueldo en la Nación.

| Firmante | Distrito | Bloque |

|---|---|---|

| CARRIO, ELISA MARIA AVELINA | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

| TERADA, ALICIA | CHACO | COALICION CIVICA - ARI |

| DE PRAT GAY, ALFONSO | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI |

Giro a comisiones en Diputados

| Comisión |

|---|

| JUICIO POLITICO (Primera Competencia) |