Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 6342-D-2012

Sumario: TARJETAS DE CREDITO - LEY 25065: MODIFICACION DE LOS ARTICULOS 16 Y 18 SOBRE INTERES COMPENSATORIO O FINANCIERO E INTERESES PUNITORIOS, RESPECTIVAMENTE.

Fecha: 10/09/2012

Publicado en: Trámite Parlamentario N° 120

El Senado y Cámara de Diputados...

MODIFICACION DE LA LEY

25065

TARJETAS DE CREDITO

ARTÍCULO 1° .- Modificase el artículo

16 de la ley 25.065 que quedará redactado del siguiente modo:

Artículo 16°: -Interés compensatorio

o financiero. El límite de los intereses compensatorios o financieros que el emisor

bancario aplique al titular no podrá superar en más del cinco por ciento (5%), la

tasa que el emisor aplique a las operaciones de préstamos personales en moneda

corriente para clientes.

En caso de emisores no bancarios el

límite de los intereses compensatorios o financieros aplicados al titular no podrá

superar en más del cinco por ciento (5%) al promedio de tasas del sistema para

operaciones de préstamos personales publicados del día uno al cinco (1 al 5) de

cada mes por el Banco Central de la República Argentina.

La entidad emisora deberá

obligatoriamente exhibir al público en todos los locales la tasa de financiación

aplicada al sistema de Tarjeta de Crédito. En caso de que la tasa no esté exhibida,

la entidad no podrá cobrar una tasa mayor a la que aplique a las operaciones de

préstamos personales en moneda corriente para clientes en caso de emisiones

bancarias, ni más del promedio de tasas del sistema para operaciones de

préstamos personales publicados del día uno al cinco (1 al 5) de cada mes por el

Banco Central de la República Argentina en caso de tratarse de emisiones no

bancarias.

Independientemente de lo dispuesto

por las leyes de fondo, los intereses compensatorios no serán capitalizables".

ARTICULO 2°.-: Modificase el artículo

18 de la ley 25.065 que quedará redactado del siguiente modo:

Artículo 18°:- Interés punitorio. El

límite de los intereses punitorios que el emisor aplique al titular no podrá superar

en más del 10 por ciento (10%) a la efectivamente aplicada por la institución

financiera o bancaria emisora en concepto de interés compensatorio o

financiero.

Independientemente de lo dispuesto

por las leyes de fondo, los intereses punitorios no serán capitalizables."

ARTICULO 3°.-: Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La presente iniciativa propone rebajar

significativamente la tasa de interés aplicable a las tarjetas de crédito, con el

objeto de incentivar el consumo y defender el dinero de los usuarios, una mínima

modificación a la ley vigente, les daría una mayor protección a los consumidores y

facilitaría a bancos y a financieras seguir operando en el mercado con un margen

de ganancia.

El debate sobre la regulación del mer-

cado de las tarjetas de crédito es continuo y se da en todos los países del mundo,

una reforma interesante, fue la realizada en Chile que estableció transparencia y

regulación de las tarjetas de crédito. Argentina recién dio un paso en esta materia

con la sanción de la ley 25.065, en diciembre de 1998.

La ley 25.065 regula dos tipos de

intereses aplicables a las tarjetas de crédito: los compensatorios o financieros

como retribución por el uso del dinero y los punitorios, que se aplican como

consecuencia del incumplimiento de la obligación de pagar el mínimo del resumen

mensual.

Si atendemos a los intereses que

aplica el Banco de la Nación Argentina -uno de los bancos que menos tasa cobra- a

los préstamos personales, veremos que oscilan entre el 27% y el 35% de acuerdo

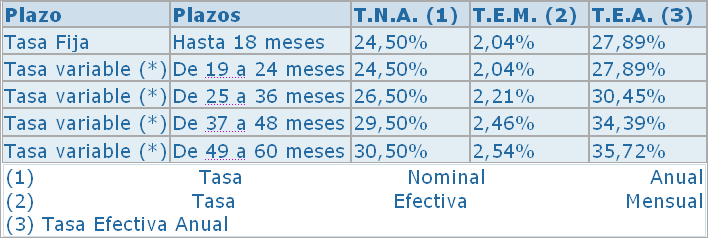

con el período que se contemple. A continuación copiamos la información que el

Banco brinda en su página Web, al 4 de setiembre de 2012, respecto de las tasas

aplicables a los préstamos personales.

INTERÉS

Hasta 18 meses: Tasa Fija.

De 19 a 60 meses: Tasa variable.

Recordemos, que acceder a una tarje-

ta de crédito implica la aceptación de un contrato de adhesión, cuyas cláusulas

siempre están preestablecidas, y por lo general, los usuarios no solo las descono-

cen, sino que no las entienden, y se encuentran en una posición desfavorable res-

pecto la entidad emisora.

Si bien, los consumidores y los bancos

tienen intereses contrapuestos, es importante y necesario establecer un marco pa-

ra obtener ganancias y protección que contemple a ambas situaciones. Es por ello,

que consideramos, que un medio eficaz es la limitación de la tasa de interés

aplicable por las entidades financieras la que siempre se consideró "contraria a la

moral y buenas costumbres" y, por eso, "su fijación entra en el ámbito del orden

público".

En éste sentido, la Asociación de De-

fensa de los Consumidores y Usuarios de la Argentina (ADECUA), ha manifestado

que los principales reclamos y dudas que reciben en su institución provienen por

las "liquidaciones poco claras, y los pagos mínimos abultados que siempre obliga a

los usuarios a pagar fortunas. Por un lado están las tarjetas tradicionales Visa,

Mastercard y American Express, pero también circulan una amplia gama de oferta

de tarjetas de todo tipo, otorgadas en diversos locales del país, en esos casos, los

intereses son todavía mucho más elevados que las otras.

No olvidemos, que la mitad de la

población utiliza las tarjetas de crédito para todo tipo de transacción y compras,

pero lo cierto es que, en la actualidad resultan notablemente altos los topes que la

legislación estipula, es por esto que algunos magistrados continúan morigerando

tasas de intereses que no son contrarias a la normativa y que han sido consentidas

por los titulares.

Por los argumentos expuestos, y ante

la necesidad de contar con herramientas que protejan a nuestra ciudadanía solicito

a mis colegas que me acompañen con la sanción del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| PANSA, SERGIO HORACIO | SAN LUIS | FRENTE PERONISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION GENERAL (Primera Competencia) |

| FINANZAS |