Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 6150-D-2013

Sumario: LEY 20628, IMPUESTO A LAS GANANCIAS (T.O. DECRETO 649/97): MODIFICACIONES SOBRE IMPUESTO A LA RENTA.

Fecha: 03/09/2013

Publicado en: Trámite Parlamentario N° 124

El Senado y Cámara de Diputados...

IMPUESTO A LA RENTA

ARTICULO 1°.-

Sustitúyase en la ley Nro. 20.628 de Impuesto a las Ganancias (t.o. 1997 y

modificatorias) la denominación "Impuesto a las Ganancias" por "Impuesto a la

Renta".

ARTICULO 2°.- Modifíquese el

Artículo 2º de la ley 20.628 de Impuesto a las Ganancias, (t.o. 1997 y sus

modificatorias), el cual quedará redactado de la siguiente manera:

"Artículo 2°.- A los

efectos de esta ley son ganancias, sin perjuicio de lo dispuesto especialmente en

cada categoría y aun cuando no se indiquen en ellas:

1) Los rendimientos,

rentas o enriquecimientos susceptibles de una periodicidad que implique la

permanencia de la fuente que los produce y su habilitación.

2) Los rendimientos,

rentas, beneficios o enriquecimientos que cumplan o no las condiciones del

apartado anterior, obtenidos por los responsables incluidos en el artículo 69 y

todos los que deriven de las demás sociedades o de empresas o explotaciones

unipersonales, salvo que, no tratándose de los contribuyentes comprendidos en el

artículo 69, se desarrollaran actividades indicadas en los incisos f) y g) del artículo

79 y las mismas no se complementaran con una explotación comercial, en cuyo

caso será de aplicación lo dispuesto en el apartado anterior.

3) Los resultados

obtenidos por la enajenación de bienes muebles amortizables, acciones, títulos,

bonos y demás títulos valores, cualquiera fuera el sujeto que las obtenga.

ARTICULO 3°.- Modifíquese el

inciso h) del Artículo 20º de la ley 20.628 de Impuesto a las Ganancias, (t.o. 1997

y sus modificatorias), el cual quedará redactado de la siguiente manera:

"h) Los intereses

originados por los siguientes depósitos efectuados en instituciones sujetas al

régimen legal de entidades financieras:1) Caja de ahorro.

2) Cuentas especiales

de ahorro.

3) A plazo fijo, cuando la

suma depositada por una persona no supere los trescientos mil pesos ($300.000)

o cuando los fondos provengan de indemnizaciones laborales; accidentes de

trabajo o enfermedad; juicios previsionales y demás sumas de dinero que tengan

carácter alimentario.

4) Los depósitos de

terceros u otras formas de captación de fondos del público conforme lo determine

el BANCO CENTRAL DE LA REPUBLICA ARGENTINA en virtud de lo que

establece la legislación respectiva.

Lo dispuesto

precedentemente no obsta la plena vigencia de las leyes especiales que

establecen exenciones de igual o mayor alcance."

ARTICULO 4°.- Deróguese los

incisos k) y w) del Artículo 20º de la ley 20.628 de Impuesto a las Ganancias, (t.o.

1997 y sus modificatorias).

ARTICULO 5°.- Modifíquese el

Artículo 23º de la ley 20.628 de Impuesto a las Ganancias, (t.o. 1997 y sus

modificatorias), el cual quedará redactado de la siguiente manera:

"Artículo 23.- Las personas de

existencia visible tendrán derecho a deducir de sus rentas netas:

a) en concepto de rentas no

imponibles la suma de dieciocho mil seiscientos sesenta y dos pesos ($

18.662.-) siempre que sean residentes en el país.

b) en concepto de cargas de familia

siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a dieciocho

mil seiscientos sesenta y dos pesos ($ 18.662.-) cualquiera sea su origen y

estén o no sujetas al impuesto:

1) Veinte mil setecientos treinta y

seis pesos ($ 20.736,-) anuales por el cónyuge.

2) Diez mil trescientos sesenta y

ocho pesos ($ 10.368,-) anuales por cada hijo, hija, hijastro o hijastra menor de

veinticuatro (24) años o incapacitado para el trabajo.

3) Siete mil setecientos setenta y

seis pesos ($ 7.776,-) anuales por cada descendiente en línea recta (nieto, nieta,

bisnieto o bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo;

por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela,

padrastro y madrastra); por cada hermano o hermana menor de veinticuatro (24)

años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o

nuera menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción especial,

hasta la suma de dieciocho mil seiscientos sesenta y dos pesos ($ 18.662)

cuando se trate de ganancias netas comprendidas en el art. 49, siempre que

trabajen personalmente en la actividad o empresa y de ganancias netas incluidas

en el art. 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al SISTEMA INTEGRADO

DE JUBILACIONES Y PENSIONES o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se

elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado.

La reglamentación establecerá el

procedimiento a seguir cuando se obtengan además ganancias no comprendidas

en este párrafo.

No obstante lo indicado en el párrafo

anterior, el incremento previsto en el mismo no será de aplicación cuando se trate

de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado

por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la

movilidad de las prestaciones, así como de la edad y cantidad de años de servicio

para obtener el beneficio jubilatorio. Exclúyese de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres,

determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro

de las fuerzas armadas y de seguridad.

ARTICULO 6°.- Incorpórese, a

continuación del artículo 23 de la ley 20.628 de Impuesto a las Ganancias, (t.o.

1997 y sus modificatorias), el siguiente artículo:

"Artículo ... .- Las

deducciones establecidas en el artículo 23° se incrementarán en un treinta por

ciento (30%) cuando se trate de las rentas referidas en los incisos a), b) y c) del

artículo 79 de la presente ley, cuyos beneficiarios sean empleados en relación de

dependencia que trabajen y jubilados que viven en las Provincias y, en su caso,

Partido a que se hace mención el artículo 1° de la ley 23.272 y su

modificatoria."

ARTICULO 7°.- Modifíquese el

Artículo 25º de la ley 20.628 de Impuesto a las Ganancias, (t.o. 1997 y sus

modificatorias), el cual quedará redactado de la siguiente manera:

"Artículo 25.- Los

importes a que se refieren los artículos 22 y 81, inciso a) y b), y los tramos de la

escala prevista en el artículo 90, serán actualizados mediante la aplicación del

índice de movilidad previsto en el artículo 32º de la Ley 24.241.

Los importes a que se

refiere el artículo 23 serán fijados anualmente considerando índice de movilidad

previsto en el artículo 32º de la Ley 24.241.

Cuando la DIRECCION

GENERAL IMPOSITIVA establezca retenciones del gravamen sobre las ganancias

comprendidas en los incisos a), b), c) y e) del artículo 79, deberá efectuar, con

carácter provisorio, las actualizaciones de los importes mensuales de acuerdo con

el procedimiento que en cada caso dispone el presente artículo. No obstante, los

agentes de retención podrán optar por practicar los ajustes correspondientes en

forma trimestral.

La DIRECCION

GENERAL IMPOSITIVA podrá redondear hacia arriba en múltiplos de DOCE (12)

los importes que se actualicen en virtud de lo dispuesto en este artículo."

ARTICULO 8°.- Modifíquese los

incisos b); c) y f) el Artículo 79º de la ley 20.628 de Impuesto a las Ganancias, (t.o.

1997 y sus modificatorias), el cual quedará redactado de la siguiente manera:

"Artículo 79.-

Constituyen rentas de cuarta categoría las provenientes:

b) Del trabajo personal

ejecutado en relación de dependencia, cuando la remuneración y/o haber bruto

mensual, supere la suma del inciso a) del artículo 23 de la presente.

c) De las jubilaciones,

pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en

el trabajo personal, cuando la remuneración y/o haber bruto mensual, supere

la suma del inciso a) del artículo 23 de la presente.

f) Del ejercicio de

profesiones liberales u oficios y de funciones de albacea, síndico, mandatario,

gestor de negocios, director de sociedades anónimas, fideicomisario y de los

consejeros de las sociedades cooperativas.

También se consideran

ganancias de esta categoría las sumas asignadas, conforme lo previsto en el

inciso j) del artículo 87, a los socios administradores de las sociedades de

responsabilidad limitada, en comandita simple y en comandita por acciones."

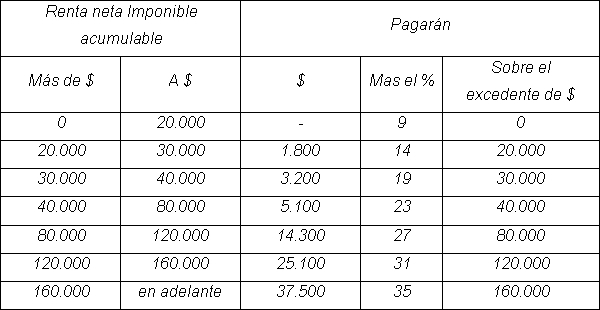

ARTICULO 9°.- Sustitúyase la

escala del artículo 90 de la Ley de Impuesto a las Ganancias Nº 20.628 (t.o.

Decreto Nº 649/97), el que quedará redactado de la siguiente forma:

"Artículo 90º: Las

personas de existencia visible y las sucesiones indivisas -mientras no exista

declaratoria de herederos o testamento declarado válido que cumpla la misma

finalidad- abonarán sobre las rentas netas sujetas a impuesto las sumas que

resultaren de acuerdo a la siguiente escala:

OTRAS DISPOSICIONES

ARTICULO 10º.- Actualización

Automática Categorías de Autónomos.- Los valores que se expresan en el

Anexo II de la reglamentación del Artículo 8º de la Ley Nº 24.241 y sus

modificaciones, aprobada por el Decreto Nº 433 del 24 de marzo de 1994 y sus

modificaciones, serán actualizados anualmente conforme la evolución del índice

de movilidad previsto en el artículo 32º de la Ley 24.241.

ARTICULO 11º.- Actualización

Automática Régimen Simplificado para Pequeños Contribuyentes (RS).-

Modifíquese el artículo 52 del Anexo de la ley Nro. 24.977, el que quedará

redactado de la siguiente forma:

"Artículo 52.- Una vez al

año se actualizará automáticamente, los montos máximos de facturación, los

montos de los alquileres devengados y los importes del impuesto integrado a

ingresar, correspondientes a cada categoría de pequeño contribuyente, así como

las cotizaciones previsionales fijas, en la proporción del índice de movilidad de las

prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus

modificaciones y normas complementarias."

ARTICULO 12º.- Derógase el

artículo 78 del Decreto Nro. 2284 del 31 de octubre de 1991 y sus

modificaciones.

ARTICULO 13º.- Derógase toda

norma que se oponga a la presente ley.

ARTÍCULO 14°.- Comuníquese al

Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Desde su creación en 1932, este

impuesto fue denominado impuesto a los réditos, nombre que por esos años

recibían este tipo de tributo. Fue en el año 1973 que, producto de una reforma

tributaria, recibió una nueva denominación "impuesto a las ganancias".

Consideramos, que

brindaría real sentido a la denominación del tributo: "impuesto a la renta",

proponemos esta nueva denominación por distintas razones, una de ellas es que

ingresos alcanzados por este tributo no son ganancias, como por ejemplo el

salario o la jubilación. Otra razón, es el concepto en sí, dado que parte de la

doctrina, como Due y Friedlaender (1) , entienden que la definición del concepto de

renta presenta dos alternativas. Una resulta de considerar, simplemente, la adición

de los consumos más el crecimiento en el patrimonio neto durante un período de

tiempo; y otra deriva del concepto de flujo de riqueza hacia el beneficiario.

Por otra parte, como bien expresa

Seligman (2) , la noción de renta se refiere al beneficio neto y debe distinguirse,

pues, de los impuestos que alcanzan simples ingresos o entradas, o sea, el

beneficio bruto. Ello significa la deducción de los costos y gastos que son cargas

necesarias del ingreso.

En otro aspecto, proponemos en

nuestra iniciativa la adecuación de los valores de las deducciones del artículo 23,

alrededor de un 20%, como así también de la escala del artículo 90, valores que

hace años no tienen actualización.

En este sentido, recordemos que en el

marco de una estabilidad económica, conseguida mediante la denominada "ley de

convertibilidad", a través de la ley 24.073 en el artículo 39 se estableció que a los

fines de actualización de los valores prevista en la ley 11.683 y en las normas de

los tributos regidos por la misma, no alcanzados por las disposiciones de la ley

23.928, las tablas e índices elaboradas por la Dirección General Impositiva, para

dichos fines, tomarían como límite máximo las variaciones operadas hasta el mes

de marzo de 1992, inclusive.

En este contexto, la

Asamblea Nacional de Graduados en Ciencias Económicas, celebrada en la

Facultad de Ciencias Económicas (U.B.A.) en el año 2006, surgió allí la

recomendación sexta de la comisión correspondiente, la que indico: "De persistir

en el tiempo el incremento de los precios en nuestra economía, se deberá revisar

la normativa vinculada con el ajuste por inflación, y de corresponder, sancionar las

normas que hagan operativo al mismo a fin de una correcta medición de la base

imponible en el impuesto a las Ganancias".

Así también, unos años

antes, en el año 2002 a través de la Resolución Nro. 100 de la Secretaria de

Hacienda de la Nación, se creó una Comisión integrada por destacados

profesionales para pronunciarse sobre un nuevo proyecto de ajuste integral por

inflación. Dicha comisión expreso: "...las diferentes evoluciones de los precios

internos y de los tipos de cambio entre el peso y otras monedas, imponen la

necesidad de adecuar la base de medición del Impuesto a las Ganancias de forma

tal que el tributo incida sobre manifestaciones reales de capacidad

contributiva.".

Tenemos presente que la ley de

Impuesto a las Ganancias establece en su artículo 23º una serie de deducciones

que tienen como objetivo principal permitir a cada persona física descontar de sus

ganancias netas, conceptos que significan una erogación de su patrimonio, para

sustentar el modo de vida del contribuyente y el de los integrantes de su familia.

Esto pauta que no todo ingreso del contribuyente significa una ganancia gravable,

por lo cual con cierto atino y en el mismo sentido que nuestra Constitución, la ley

nutre a todos los contribuyentes de una instrumento social que garantiza un nivel

mínimo de subsistencia y desarrollo personal que reviste carácter alimentario.

En este sentido, proponemos en el

presente proyecto que se encontraran sujetos a este impuesto, los trabajadores y

jubilados que perciban por su remuneración o haber mensual, sumas que supere

el valor del inciso a) del art. 23, que para este año sería de $18.662.

Asimismo, en nuestra propuesta se

dispone que la actualización de los valores sea automática y en base al índice de

movilidad previsional previsto en el art. 32 de la ley 24.241.

Este sistema de movilidad jubilatoria

que permite la actualización automática de los valores del haber mínimo y

máximo, fue destacado por la presidenta Fernández de Kirchner al anunciar la

actualización de marzo de 2013 en su discurso de fines de enero.

Es una forma simple y automática de

sanear esta situación a través de la actualización de valores, que por decisión del

Gobierno Nacional quedaron congelados.

En este sentido, también proponemos

la actualización automática de la escala de valores del Régimen Simplificado para

Pequeños Contribuyentes (RS) y la escala de autónomos, ambos sistemas llevan

años sin actualizaciones generando cada año una mayor presión para el

contribuyente.

Por otra parte, proponemos

modificaciones al artículo 20° a los efectos de definir gravar a partir de monto los

intereses que brindan los plazos fijos, como así también, proponemos la

derogación de los incisos k) y w).

El inciso k) del artículo señalado, es

una exención que se mantiene prácticamente sin cambios desde la ley 20.628,

pues solo ha sido modificado su texto por la ley 25.239 para eliminar la mención

acerca de las entidades mixtas.

Con el dictado del Decreto 493/01,

fruto de las facultades delegadas por la ley 25.414, se sustituyó el inciso w) del

artículo 20, dicha modificación consistió en dejar fuera del beneficio a los

resultados provenientes de la enajenación de acciones que no coticen en bolsa o

mercados de valores, cuando se trate de residentes en el país.

Posteriormente este Honorable

Congreso derogó la ley 25.414, dicha acción generó distintas interpretaciones, una

de ellas la del Procurador del Tesoro de la Nación, quien en su Dictamen Nro.

351/03 sostuvo que la ley 25.556 derogó la reforma que la ley 25.414 introdujo en

la ley de Ganancias, sin que esto implique restablecer la vigencia del texto de la

ley del tributo sustituido por ella.

Al respecto la Dirección

General Impositiva (DGI) se allano a la interpretación del Procurador del Tesoro de

la Nación a través de la Instrucción General Nro. 5/04, señalando que: "Las rentas

provenientes de la compraventa de acciones de sociedades anónimas que no

cotizan en bolsa, realizadas en el período fiscal 2001 por personas físicas no

habitualitas, se hallan alcanzadas por el mencionado tributo, criterio éste

coincidente con el vertido por la Procuración del Tesoro de la Nación en el

Dictamen Nº 351/03, según el cual la virtualidad de la derogación de la Ley Nº

25.414 por la Ley Nº 25.556 cobra efectos en lo tocante al gravamen en análisis a

partir del ejercicio 2002, inclusive."

Las exenciones tributarias, conllevan

un gasto tributario definido este concepto como el monto de ingresos que el fisco

deja de percibir al otorgar un tratamiento impositivo que se aparta del establecido

con carácter general en la legislación tributario con el objetivo de beneficiar a

determinadas actividades, zonas, contribuyentes o consumos.

Cabe destacar que según el

Presupuesto nacional para el año 2013, los gastos tributarios que afectan al

Impuesto a las Ganancias alcanzarían a $13.260,6 millones (0,52% del PIB). Los

más importantes beneficios en este tributo corresponden a las exenciones de los

intereses de activos financieros (títulos públicos, depósitos bancarios y

obligaciones negociables) y de las entidades sin fines de lucro.

En este sentido, según el presupuesto

2013, podemos ver que por las exenciones a títulos públicos el gasto tributario

ascendería $2.450 millones y por exenciones a los intereses de depósitos $2.818

millones, entre otras exenciones.

Finalmente, señor Presidente, en el

presente proyecto contemplamos los distintos reclamos de los ciudadanos, como

debería ser, a través de una ley, sin remiendos temporales y/o oportunistas.

Porque hace años que venimos proponiendo diversos cambios al sistema

tributario que no son tratados.

Por estas y por las demás razones que

en oportunidad de su tratamiento expondré en el recinto, solicito la aprobación del

presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MILMAN, GERARDO | BUENOS AIRES | GEN |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |