Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 6147-D-2009

Sumario: COPARTICIPACION SEGUN LEY 23548 DEL 100% DEL IMPUESTO AL CHEQUE: MODIFICACION DEL ARTICULO 3 DE LA LEY 25413 (LEY DE COMPETITIVIDAD).

Fecha: 29/12/2009

Publicado en: Trámite Parlamentario N° 178

El Senado y Cámara de Diputados...

COPARTICIPACIÓN DEL 100% DEL

IMPUESTO AL CHEQUE

ARTÍCULO 1º.- Modifíquese el

artículo 3º de la Ley Nacional Nº 25.413, el que quedara redactado de la siguiente

manera:

"Artículo 3º.- El CIEN

POR CIENTO (100%) del producido de este impuesto se distribuirá conforme a las

disposiciones de la Ley Nacional Nº 23.548, modificatorias, y la que en el futuro la

reemplace.-"

ARTICULO 2º.- Al sólo efecto

del cumplimiento de la presente ley, facúltese al Poder Ejecutivo Nacional a

introducir las modificaciones pertinentes en la Ley de Presupuesto General de la

Nación.-

ARTICULO 3º.- Comuníquese al

Poder Ejecutivo Nacional.-

FUNDAMENTOS

Señor presidente:

La Ley de Coparticipación

Federal - Ley 23.548 - establece en sus artículos 3° y 4° la forma en que deberán

ser distribuidos los montos resultantes de la recaudación de los Impuestos

Nacionales. Sin embargo, el impuesto a las transacciones financieras (ITF) creado

por la ley 25.413 ha quedado por disposición especial, fuera del esquema de

coparticipación; en efecto, el 70% de lo recaudado tiene como destino el Tesoro

Nacional, quedando solamente 30% (treinta por ciento) restante sujeto a la

distribución establecida en la Ley de Coparticipación Federal, con todas las

detracciones legalmente vigentes; es así el motivo por el cual sólo llega poco

menos del 15% de dicho tributo a las arcas provinciales.-

De acuerdo al Presupuesto

Nacional 2010 la propuesta del gobierno nacional sigue siendo la concentración

fenomenal de recursos y la menor distribución de los mismos hacia las provincias,

realidad que es totalmente revelada cuando nos encontraremos para fin de este

año con más de 17 provincias en déficit.

Hoy llegamos a una situación que

es insostenible para los estados provinciales, desde el 2003, entre el 71% y 75%

de las provincias, las transferencias del Estado Nacional representan más del 50%

de los ingresos totales con los que afrontan sus presupuestos.

Los problemas del sistema de

coparticipación hoy vigente en Argentina puede resumirse en los desequilibrios

que se vienen acentuando y la consolidación de un laberinto fiscal, que representa

en cierta medida holgura para la gestión de la Nación, pero marcadas restricciones

presupuestarias para los estados provinciales, generando una gran dependencia

que el Poder Central administra según su conveniencia por medio de las

trasferencias discrecionales.

De esta forma se profundiza

seriamente la inequidad fiscal en el país, siendo la distribución más desigual de los

últimos 50 años.

Las transferencias automáticas a

provincias ascienden a $83.654 millones.

La presión tributaria ejercida por

este gobierno desde el 2003 ha venido en constante y permanente crecimiento

pasando del 16.51% en el 2002 al 27,12% (según el mensaje de elevación del

Proyecto), nivel histórico y record, aunque no sería este el límite atento a que para

el 2010 se estima superarlo en mas de 1,5 puntos.(ver cuadro).

Si nos preguntamos en la composición de

estructura tributaria, debemos primero decir que en los últimos 7 años jamás tuvo ninguna

intención seria de discutir y avanzar hacia una nueva estructura tributaria progresista y

progresiva, basada en la igualdad y la justicia social ni mucho menos una nueva

coparticipación. Es así como todavía no se han modificado ninguna de las leyes ni pactos

fiscales teñidos de una lógica neoliberal.

Presupuesto resumido

en Números:

- Administración Nacional 250.317

.Administración Central 143.787

Organismos Descentraliz. 3.453

Inst. Seguridad Social 103.077

Fondos Fiduciarios 3.588

AFIP, PAMI y otros entes 16.881

- Provincias 82.938

Coparticipación Federal 68.848

Otras transferencias automáticas 14.090

TOTAL 353.724

En su redacción original la ley 25.413

establecía que el 100% del producido de este impuesto ingresara al Tesoro

Nacional. "El producido de este impuesto queda a0fectado a la creación de un

Fondo de Emergencia Pública que administrará el Poder

Ejecutivo Nacional con destino a la

preservación del crédito público y a la recuperación de la competitividad de la economía

otorgándole preferencia a la actividad de las pequeñas y medianas empresas".

Con dicha redacción, los recursos obtenidos

mediante dicho impuesto ingresaban en la categoría de impuesto con asignación

específica, cumpliendo los requisitos formales exigidos por la propia ley de crear un

impuesto con asignación específica y la determinación de quien administra ese fondo.-

Ahora bien, con la reforma del Año 2002 (Ley

25.570, Art.5) se modifica el artículo 3 con la siguiente redacción: "Artículo 3": El

SETENTAPOR CIENTO (70%) de este impuesto ingresará al Tesoro Nacional y lo

administrará el PODER EJECUTIVONACIONAL, con destino a la atención de los gastos

que ocasione la emergencia pública declarada en el artículo 1 de la ley 25.561". Así

redactado cambia radicalmente la ideal original: por un lado se coparticipa el 30% y por

otro lado el 70% queda en el Tesoro nacional sin determinarse la jurisdicción que lo

administrará ni la constitución del fondo específico oportunamente creado. Actualmente

rige para dicho artículo 3° la reforma introducida por la Ley Nacional Nº 26.180.

Podemos observar claramente como estas

modificaciones tiñeron el concepto original de "asignación específica", por lo cual y como

consecuencia lógica se torna cuestionable política y jurídicamente , toda vez que el Poder

Ejecutivo Nacional arbitra a conveniencia propia el destino de los mismos.

Sostenemos que las razones que dieron origen

a la Asignación Específica en la actualidad ya no existen bajo ningún concepto. Por todo

ello, sobran los fundamentos para plantar con indiscutible justicia que el producido del

impuesto al Cheque sea distribuido de conformidad a la Ley Nacional 23.548 y

modificatorias.

En estos tiempos que nos toca afrontar

deviene la necesidad imperiosa de los estados provinciales de contar con mayores

recursos que permitan continuar y finalizar los proyectos y compromisos sociales

asumidos y en constante crecimiento.

Si tomamos como base el Presupuesto para el

Año 2010 vemos y comparamos con el sistema actual obtenemos las siguientes

conclusiones:

El actual sistema determina que el 70% se

destina al Tesoro Nacional y lo administra el Poder Ejecutivo Nacional, a fin de contribuir a

consolidar la sustentabilidad del programa fiscal y económico, y el 30% restante se

coparticipa según Ley de Coparticipación Federal. Ello implica que para el 2010 en

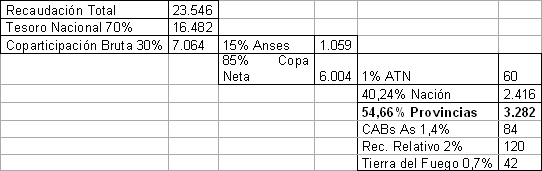

función del proyecto de presupuesto, sobre una recaudación estimada de $23.546

millones, las provincias percibirán en su conjunto $3.528 millones, es decir el 14% y no el

30%.

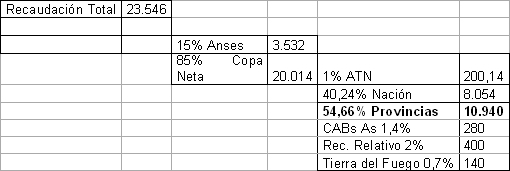

Coparticipación impuesto a los debitos

y créditos bancarios, criterio actual

Coparticipación impuesto a los debitos

y créditos bancarios, conforme a las disposiciones de la Ley Nacional Nº 23.548, es

decir que el total de lo recaudado integrará la masa de recursos a coparticipar:

Esta medida representaría para las provincias

unos $ 8.233 millones adicionales, de acuerdo al cálculo de recursos del presupuesto

2010.

La crisis internacional, las condiciones

climáticas de los últimos meses y las circunstancias operacionales de menguada

previsibilidad y certidumbre que plantea el gobierno nacional, afectan directamente las

actividades productivas centrales de las distintas provincias. Por ello contar con mayores

montos posibilitan a los estados provinciales, municipios y comunas mitigar estos efectos

y garantizar el crecimiento y desarrollo territorial y regional, la generación de confianza, la

igualdad de oportunidades y la equidad social.

Contar con mayores ingresos para las

provincias, y por consecuencia, para los municipios y comunas en un contexto de crisis

económica es de vital importancia para todos los que pretendemos hacer del Federalismo

una realidad que impacte concretamente en la calidad de vida de los argentinos.

Por todo lo expuesto, solicito a mis pares que

nos acompañen en la aprobación del presente Proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| BENEDETTI, ATILIO FRANCISCO SALVADOR | ENTRE RIOS | UCR |

| CUSINATO, GUSTAVO | ENTRE RIOS | UCR |

| COSTA, EDUARDO RAUL | SANTA CRUZ | UCR |

| STORANI, MARIA LUISA | BUENOS AIRES | UCR |

| TUNESSI, JUAN PEDRO | BUENOS AIRES | UCR |

| ALFONSIN, RICARDO LUIS | BUENOS AIRES | UCR |

| AGUAD, OSCAR RAUL | CORDOBA | UCR |

| ALVAREZ, ELSA MARIA | SANTA CRUZ | UCR |

| ASPIAZU, LUCIO BERNARDO | CORRIENTES | UCR |

| CASAÑAS, JUAN FRANCISCO | TUCUMAN | UCR |

| ORSOLINI, PABLO EDUARDO | CHACO | UCR |

| FORTE, ULISES UMBERTO JOSE | LA PAMPA | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |