Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 5778-D-2010

Sumario: MODIFICACION DE LA LEY DE IMPUESTOS A LAS GANANCIAS, TO DECRETO 649/97; SOBRE DEDUCCIONES DEL IMPORTE DE LOS ALQUILERES EN CONCEPTO DE CASA HABITACION.

Fecha: 11/08/2010

Publicado en: Trámite Parlamentario N° 110

El Senado y Cámara de Diputados...

MODIFICACIÓN DE LA LEY DE IMPUESTO A LAS

GANANCIAS

Artículo 1°: Modificase la

ley de Impuestos a las Ganancias, Texto Ordenado por Decreto 649/97

(B.O. 06/08/97), Anexo I, con las modificaciones posteriores de la

siguiente forma:

I) Agregase como Inciso

"g" del Artículo 82, la redacción siguiente:

Los sujetos personas

físicas y sucesiones indivisas podrán deducir el importe de los

alquileres en concepto de casa habitación del contribuyente, hasta la

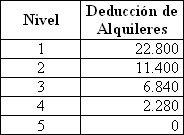

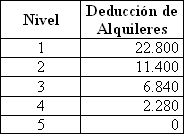

suma de VEINTIDOS MIL OCHOCIENTOS PESOS ($ 22.800) anuales,

considerando la siguiente escala.

II)) Dejase sin efecto los

Incisos "k" y "w" del Artículo 20

III) Incluyase como último párrafo en

el artículo incorporado a continuación del artículo 69, el siguiente:

Artículo...: Las personas

físicas, por sus ganancias netas imponibles, quedan sujetas a las tasas

de la escala incluida en el cuadro del artículo 90 de la presente Ley.

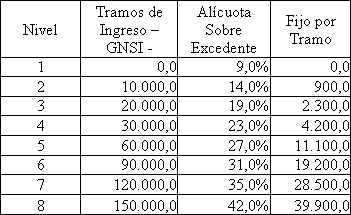

IV) Sustitúyase la escala

del Artículo 90 por la siguiente:

V) Deróguese del Inciso

"b" el punto "2"

VI) Modifícase los valores

de los Incisos "a", "b" y "c" del Artículo 23 por lo siguiente:

a) en concepto de

ganancias no imponibles la suma de DIESISEIS MIL SETECIENTOS

TREINTA PESOS ($ 16.730.-) siempre que sean residentes en el

país;

b) en concepto de cargas

de familia siempre que las personas que se indican sean residentes en

el país, estén a cargo del contribuyente y no tengan en el año entradas

netas superiores a DIESISEIS MIL SETECIENTOS TREINTA PESOS ($

16.730.-), cualquiera sea su origen y estén o no sujetas al

impuesto:

c) en concepto de

deducción especial, hasta la suma de DIESISEIS MIL SETECIENTOS

TREINTA PESOS ($ 16.730.-)cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente

en la actividad o empresa y de ganancias netas incluidas en el artículo

79.

Artículo 2°:

Derogase toda norma que se oponga a la presente ley.

Artículo 3°:

Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Resulta imperativo

plantear una sustancial mejora para los trabajadores en relación de

dependencia y los autónomos que hoy ven neutralizado los

incrementos salariales en escalas menores al ser alcanzados

impositivamente por el régimen denominado "Cuarta Categoría"

"Mínimo no Imponible".

En ese sentido, es

necesario contemplar los siguientes casos.

a) Alquiler de Vivienda

Esta deducción se derogó

en el año 1985 por la Ley 23.260. El Art. 74 inciso f) permitía la

deducción de las sumas abonadas en concepto de alquiler de la casa

habitación. Debe reimplantarse la deducción de los alquileres

mencionados.

A partir de la información

que publica la Asociación Argentina de Inquilinos se puede observar

que un alquiler promedio de un departamento de 3 ambientes, para

una familia tipo, cuesta a valores de enero del corriente año $ 1.900

mensuales, es decir, $ 22.800 anuales.

En ese sentido,

proponemos una tabla que incluye una escala de deducciones que

tiene su valor máximo de $ 22.800 anuales y que disminuye para los

niveles de mayor ingreso.

b) Exenciones

Con las modificaciones

introducidas en el presente proyecto de Ley se dejan sin efecto

exenciones sobre;

a- Las ganancias

derivadas de intereses de títulos, acciones, cédulas, letras,

obligaciones, etc. y

b- los resultados

provenientes de operaciones de compraventa, cambio, permuta, o

disposición de acciones, títulos, bonos, etc.

Esto permitiría compensar

el costo fiscal de la pretendida reforma. En ese sentido, según

estimaciones oficiales que se incluyen en la Ley de Presupuesto de la

Administración Nacional para el ejercicio 2010, nos muestra que sólo

por el concepto de exenciones intereses de títulos públicos se

obtendrían ingresos por $ 3.730,5 millones.

c) Elevar tasa de Impuesto a las

Ganancias

Esta modificación es otra

medida que va en sentido de aumentar los recursos tributarios.

Se trata de elevar la

alícuota del impuesto de 35% a 42% para personas físicas.

Estimaciones propias muestran en forma anualizada que el incremento

de recursos por la aplicación de la nueva alícuota, alcanzaría a $ 4.000

millones más. Es importante aclarar que dicha estimación se realizó

sobre la base de estimaciones de recaudación del impuesto para el

ejercicio fiscal 2010 versus lo presupuestado.

Esta suba de la presión

tributaria sobre los sectores de mayores ingresos permitiría ubicarla en

niveles similares a los existentes en países como Chile y Brasil.

Sin duda la mejora en los

ingresos por la eliminación de exenciones mas la correspondiente por

elevar la alícuota de 35% a 42% sobre compensa el costo mencionado.

Teniendo en cuenta que

este proyecto intenta mejorar los salarios de los trabajadores ubicados

en la escala de ingresos más bajos, es dable esperar, que el diferencial

se vuelque al consumo. En ese sentido habría que sumar mayores

recursos que por IVA se recaudaría.

No solo no se perderían

recursos fiscales sino que se expandirían y podríamos financiar

políticas de ingresos, de salud, educación, etc. para toda la población.

d) Elevar las deducciones (MNI)

El Instituto de Estudios y

Formación de la CTA viene ajustando los valores del consumo

promedio para una familia tipo que surge de la ENGH (Encuesta

Nacional de Gastos de Hogar) del INDEC por la inflación real.

En mayo 2010, para

cubrir la canasta representativa del consumo medio de los años 90 se

necesitarían $ 4.845 mensuales.

Casado, más 2 hijos:

4.845 X 1,78 = $ 8,624 mensual

Proporcional Soltero: $

6.209 mensual

Costo fiscal Bruto de la

medida $ 4.580 millones

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| CARDELLI, JORGE JUSTO | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| PARADA, LILIANA BEATRIZ | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| ARGUMEDO, ALCIRA SUSANA | CIUDAD de BUENOS AIRES | MOVIMIENTO PROYECTO SUR |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | SI POR LA UNIDAD POPULAR |

| BENAS, VERONICA CLAUDIA | SANTA FE | SI POR LA UNIDAD POPULAR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión (Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 09/11/2010 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |