PROYECTO DE TP

Expediente 5273-D-2007

Sumario: SOLICITAR AL PODER EJECUTIVO DISPONGA EL RETIRO DEL PROYECTO DE LEY DE PRESUPUESTO 2008.

Fecha: 16/11/2007

Publicado en: Trámite Parlamentario N° 153

La Cámara de Diputados de la Nación

RESUELVE:

Solicitar al Poder Ejecutivo

de la Nación que en tanto el Proyecto de Ley de Presupuesto 2008

obrante en esta Cámara de Diputados no se adecua a la realidad, este

sea retirado para su correspondiente reformulación.

FUNDAMENTOS

Señor presidente:

Una vez más el Poder

Ejecutivo envía a esta Cámara un proyecto de presupuesto

cumpliendo con la formalidad de la fecha de entrega como lo exige la

Constitución. Es importante entender que es la única pauta que se

alcanza. Todas las demás mantienen, como de costumbre, un alto

grado de inadecuación a la realidad, lo cual se enumera a

continuación:

1) SUBESTIMACION DEL PBI Y DE LA

INFLACIÓN

Los supuestos de crecimiento del PBI

contenidos en el proyecto de Presupuesto 2008 imputan un crecimiento del 7,3%

real para el 2007, del 4% para el 2008, del 3,5% para el 2009 y del 3,4% para el

2010.

Sin embargo los datos disponibles de

crecimiento del PBI permiten cuestionar severamente estos supuestos.

En primer lugar, considerar que el PBI

del 2007 tendrá una tasa de crecimiento promedio del 7,3% cuando los datos

disponibles al 1er semestre muestran que el PBI viene creciendo al 8% anual,

equivale a asumir que el 2do semestre se crecerá en torno al 6,5%. Dicho de otro

modo, la pauta de crecimiento anual del 2007 supone una desaceleración del

crecimiento del orden del 18,7% en el 2do semestre del año en curso. Este hecho

supondría revertir la tendencia que viene observando en los dos últimos años:

tanto en el 2005 como en el 2006 el crecimiento del 2do semestre de cada año ha

sido superior al crecimiento del 1er semestre. Sólo en 1 año de los 4 que ya lleva

la actual fase de crecimiento económico el crecimiento del 2do semestre fue

inferior al del 1er semestre. Dicho registro ocurrió en el año 2004, cuando el PBI

del 2do semestre creció un 6% por debajo del crecimiento del 1er semestre. El

supuesto para el 2007 es que la desaceleración tendrá una intensidad 3 veces

superior a la del 2004 (18% de crecimiento inferior). Si bien hay indicios que

permiten suponer un contexto de desaceleración del crecimiento económico

(insuficiencia de la inversión, restricciones energéticas, etc.) no parece ser de la

intensidad que estima el proyecto de presupuesto. Un supuesto razonable de

desaceleración moderada del crecimiento del PBI es suponer que el crecimiento

del 2do semestre del 2007 será equivalente al del 1er semestre (en torno al 8%).

De este modo el año 2007 tendría una pauta de crecimiento real del 8%, por

encima del 7,3% prevista en el Presupuesto 2008 y por debajo del crecimiento del

2006 (del 8,6%).

La pauta de crecimiento del 4% anual

para el 2008 lleva al extremo el supuesto de desaceleración de la actividad

económica ya que de cumplirse dicha pauta supone, por vez primera en la actual

fase, una caída del PBI.

Si se asume como válida la hipótesis

oficial de que el PBI del 2007 tendrá un crecimiento real anual del 7,3%, ello

supone que el crecimiento del 2do semestre del año tendría que ser del 6,5%.

Asumiendo que las relaciones entre el 4to y el 3er trimestre del 2007 son iguales a

las del año 2006, el arrastre estadístico supone que ya se tiene garantizado una

pauta de crecimiento real del 2,4%. Con lo cual, dada la pauta de crecimiento del

4% para todo el año, se está asumiendo que sólo se crecerá un 1,6% real en el

2008, lo que implicaría que una caída del PBI a partir del último trimestre del

2008.

Peor es la situación de subestimación

si se considera que el PBI del 2007 tendrá un crecimiento real del 8% anual. En

este caso, el arrastre estadístico que ya tiene garantizado el crecimiento del 2008

es del 3,2% real. Es decir que en este caso el supuesto de crecimiento del 4%

anual implica que el crecimiento efectivo de la actividad económica sería de

apenas el 0,8% en el 2008. Semejante pauta equivale a asegurar que solo

tendremos crecimiento en el 1er trimestre del 2008, y en los restantes 3 trimestres

el PBI presentará una variación negativa ingresando así en una fase recesiva del

ciclo económico.

Esta claro que los problemas del

crecimiento que se están evidenciando auguran una desaceleración de la tasa de

crecimiento del PBI pero de ningún modo al punto tal de asumir el ingreso de una

fase recesiva. Desde nuestra perspectiva lo razonable es considerar una tasa de

crecimiento real del PBI del orden entre el 6% y el 6,5%.

De igual modo, la pauta inflacionaria

con que se confeccionó el presente presupuesto está claramente por debajo del

efectivo movimiento de precios. A nadie se le escapa la grave situación por la que

atraviesa el INDEC a partir de la intervención en el área de Índice de Precios al

Consumidor desde enero del 2007. A las denuncias realizadas por parte de los

trabajadores de la citada área sobre la manipulación del IPC se le agregan las

notorias disparidades entre la evolución del IPC y el resto de los índices que

reflejan precios minoristas en la economía.

Por caso, si se compara la evolución

acumulada en los precios entre el IPC y el Índice de Precios de Supermercados en

el período enero - mayo del 2006 no se observan diferencia entre ambas

mediciones. En cambio para el 2007, mientras los precios de los supermercados

crecieron un 10% los del IPC lo hicieron un 3,5%. Es decir que el Índice de Precios

de Supermercados presenta una evolución 2,9 veces superior al IPC. Se aclara

que la comparación se hace para el período enero - mayo 2007, porque según las

denuncias de los profesionales del citado organismo, a partir de junio los precios

contenidos en el Índice de Precios de Supermercados son los que se computan en

el IPC manipulado.

Si se compara la evolución de precios

entre el IPC, que corresponde al Gran Buenos Aires y a la Capital Federal, con la

evolución del IPC del resto del país (el que contiene la evolución de precios

minoristas del resto de las provincias), se observa que en el período acumulado

entre enero - junio del 2006 ambos indicadores no presentan diferencias

significativas. En 2006, el "interior" acusaba un crecimiento del IPC del 5,3%,

apenas si superior al 5,0% del GBA. Cuando vemos lo que está pasando hasta

Junio de 2007, los respectivos datos son 7,5 y 3,8: El dato del resto de las

provincias duplica al de GBA.

Por otro lado, si se compara la

evolución de precios entre septiembre del 2007 (último dato publicado) y el de

septiembre del 2006, con la evolución acumulada del IVA en ambos períodos, la

incongruencia es mayúscula: mientras el IPC presenta una evolución anual del

8,6%, el IVA creció 32,0%. Cierto es que la economía viene creciendo en torno al

8 ó 9 % anual y que, según los expertos, la mayor eficiencia recaudatoria de la

AFIP puede explicar un alza del 4-5%, a lo sumo 6%, de incremento en la

recaudación. En el mejor de los casos, ambos factores justifican un aumento de un

15%. Queda sin explicación un 17% de incremento que sólo pueden deberse a la

evolución de precios sobre los que recae el impuesto.

Hasta agosto del 2007 la inflación

acumulada es del 5,8%. Si se anualiza esta pauta la inflación del 2007 ascendería

al 7,7%. El proyecto de presupuesto computa una tasa de variación del IPC

(diciembre 2007 vs. diciembre 2006) del 9,6%. Dicha pauta es superior a lo que

resulta de la proyección del IPC que el INDEC ha publicado hasta la fecha y

constituye sin duda un reconocimiento a la manipulación del citado índice. No

obstante la pauta del 9,6% sigue estando por debajo de la que efectivamente

puede computarse según la evolución de los distintos indicadores asociados al

IPC. Si se tiene en cuenta la evolución de precios de supermercados el IPC

tendría una variación 2,9 veces superior a la efectivamente registrada: es decir

sería del 21,5%. Si se tiene en cuenta la evolución del IPC del resto del país, la

evolución del IPC sería del doble a la oficialmente presentada: es decir la variación

anual ascendería al 15%. Por último, si se considera la evolución del IVA, la

variación del IPC estaría en torno al 18% anual.

2) SUBESTIMACION DE LOS

RECURSOS

A diferencia de los años anteriores

donde la declaración de recursos resultaba inferior a la real en razón de la

subestimación en el crecimiento del PBI, en este caso se agrega la subestimación

en la tasa de inflación. En este sentido, es tan falso el supuesto que incluye el

presupuesto de que la economía crecerá solo el 4%, como la proyección de un

índice de precios implícitos del 10,6% para el 2008. Considerando que el PBI

crezca un 6% anual y que la variación de precios implícitos sea del orden del

15,1% (resultante de una tendencia en donde el IPC muestra una variación

positiva de 15% para el 2007 y del 11.5% en 2008), la subestimación en materia

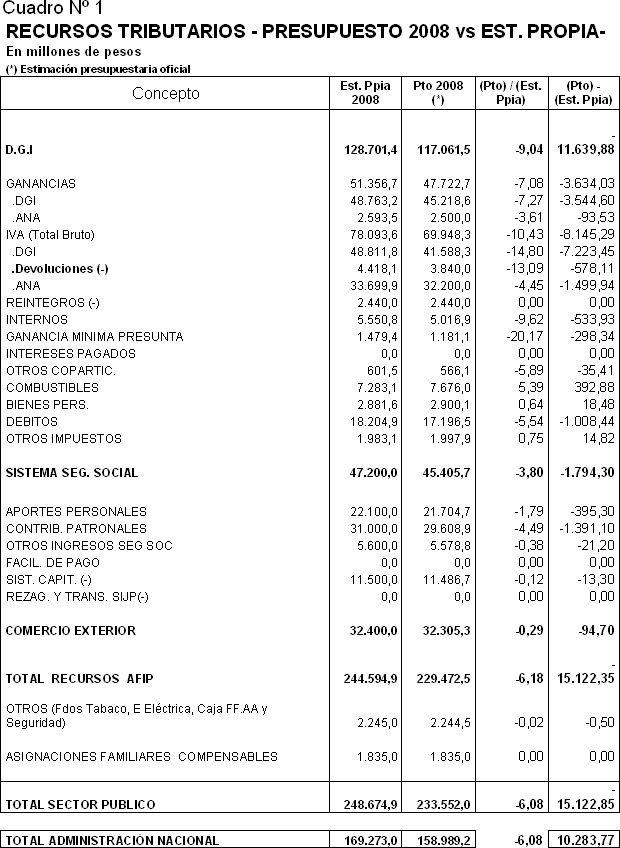

de recaudación tributaria ascendería a $15.122,85 millones para el conjunto del

Sector Público y de $ 10.283,77 millones para la Administración Nacional.

Obsérvese esto en el Cuadro Nº 1.

Lo expuesto no hace más que

ratificar la estrategia presupuestaria de los últimos años.

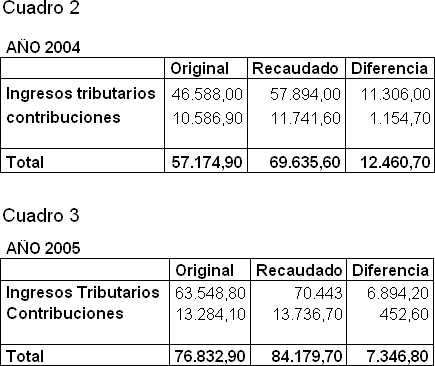

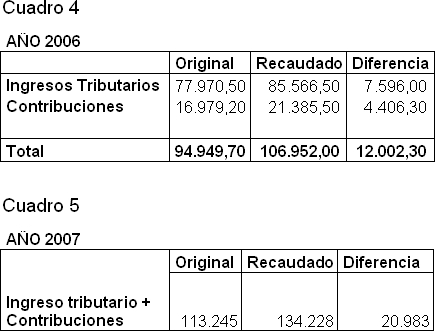

La historia evidencia año tras año un

ocultamiento cuantioso de recursos.

Como resultado de lo expuesto surge

que:

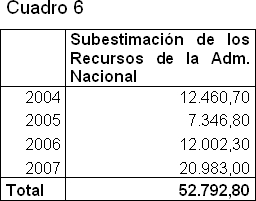

En suma, el actual gobierno finaliza su

mandato habiendo administrado sin discusión $52.792,8 millones y deja a la

Presidenta electa un mínimo para el próximo año de $10.283. La suma total de

recursos administrados sin debate ni control parlamentario asciende así a

$63.346,4. Cifra que, tal cual se observa en los números presentados equivale a

prácticamente toda la recaudación del año 2004 y a casi el 50% de la recaudación

total del año 2007 para la Administración Nacional.

II) MODIFICACIONES EN LOS

GASTOS

No solo las pautas correspondientes a

los recursos nada tienen que ver con la realidad, sino que los gastos tampoco.

Basta comenzar observando lo que ha ocurrido en el presente año 2007.

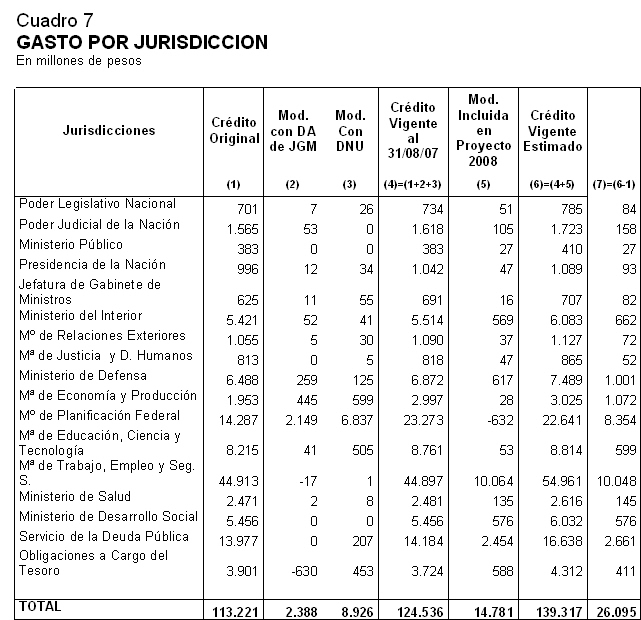

El cuadro 7 muestra la evolución de las

modificaciones que se realizaron a lo largo del ejercicio 2007.

El uso de distintas normas fueron a lo

largo del año 2007 recursos fundamentales para la reasignación o asignación de

nuevas autorizaciones a gastar.

En el primer caso el JGM haciendo uso

de sus facultades, a través del dictado de Decisiones Administrativas reasignó

gasto a lo largo del primer semestre del por un total de $ 2.388 millones.

Luego, el 18 de agosto con la

utilización de un DNU Presidencial Nº 1108/07, se estableció un incremento total

de $ 14.219 millones en las autorizaciones de gastos de la Administración

Nacional, de los cuales $ 8.926 millones (Gasto arriba la línea), están previstos

para mayores gastos corrientes y de capital, mientras que los $ 5.294 millones

restantes son asignados (Gasto bajo la línea), para reforzar las aplicaciones

financieras - principalmente para la constitución de un fondo, administrado por la

ANSES, de garantía de sustentabilidad del sistema de reparto, y para el

financiamiento del Fondo Fiduciario de Desarrollo Provincial, destinado a la

asistencia financiera a las provincias, representando el 55% y el 38% de las

nuevas aplicaciones, respectivamente.

Por último el proyecto de presupuesto

incluye un nuevo aumento de gasto por $14.781 millones.

Es suma, un total de $ 31.389 millones

fueron modificaciones que no pasaron por el Parlamento, monto que representa

un 28% del presupuesto original autorizado.

Esta practica, con diferentes montos,

pero igual procedimiento se han observado en los últimos cuatro años volviendo

una mera ficción el debate parlamentario sobre el presupuesto.

No escapa a esta lógica lo planteado

para el 2008. En este sentido, no puede dejar de mencionarse que este proyecto

al igual que todos los anteriores, no tiene en cuenta incrementos salariales ni

previsionales que a fin de cuenta se terminan otorgando y por ende alteran

significativamente el total del Presupuesto.

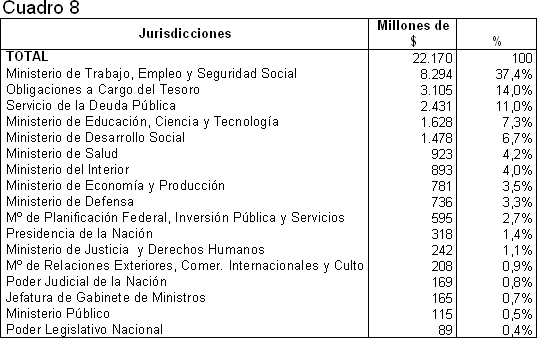

Esto reviste particular importancia si se

toma en cuenta (observando el Cuadro 8 que ordena el modo en que participa

cada jurisdicción en el aumento del gasto) que la seguridad social significa casi el

40% del aumento del gasto y no está contemplando incremento alguno para el

2008.

III) PARTIDAS DE GASTO

A INCLUIR EN EL PRESUPUESTO 2008

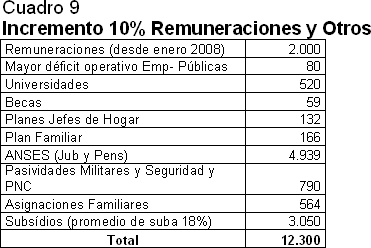

Es tal la inadecuación de los gastos

presentados con la realidad, que el equipo económico ya confeccionó

inmediatamente después de presentado el proyecto de presupuesto al Parlamento

un listado de medidas que incrementaran el gasto en $ 12.300 millones. Los

conceptos son:

IV) CONCLUSIÓN

Todas estas prácticas usadas en forma

abusiva, tiene el inconveniente de debilitar la función del Presupuesto Público

como instrumento preventivo (una de cuyas expresiones es precisamente la

necesidad de que el mismo esté aprobado antes de iniciarse el ejercicio), e

institución de orden político que sintetiza los acuerdos que logran las diferentes

fuerzas partidarias representadas en el Poder Legislativo, en el marco del

programa de gobierno que motoriza el Poder Ejecutivo.

Por todo lo mencionado hasta aquí,

dado lo inadecuado del proyecto presentado es imprescindible que el mismo sea

devuelto al Poder Ejecutivo para su reformulación.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | EMANCIPACION Y JUSTICIA |

| MAFFEI, MARTA OLINDA | BUENOS AIRES | ARI |

| GONZALEZ, MARIA AMERICA | CIUDAD de BUENOS AIRES | ARI |

| SARGHINI, JORGE EMILIO | BUENOS AIRES | JUSTICIALISTA NACIONAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |