Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4662-D-2012

Sumario: PROCEDIMIENTO TRIBUTARIO (LEY 11683, TEXTO ORDENADO 1978 Y MODIFICATORIAS), IMPUESTO A LAS GANANCIAS, IVA, BIENES PERSONALES, GANANCIA MINIMA PRESUNTA Y REGIMEN PENAL TRIBUTARIO: MODIFICACIONES SOBRE CREACION DEL MODULO TRIBUTARIO.

Fecha: 05/07/2012

Publicado en: Trámite Parlamentario N° 83

El Senado y Cámara de Diputados...

Capítulo I

LEY DE PROCEDIMIENTO

TRIBUTARIO

Artículo 1º.- Incorpórese a la Ley Nº

11.683, texto ordenado en 1978 y sus modificaciones, el siguiente artículo:

ARTICULO NUEVO: A los efectos de

determinar el monto establecido en módulos tributarios, en distintas leyes de

carácter impositivo, créase el Módulo Tributario (MT).

Salvo los casos expresamente

previstos en la ley, los importes en dinero y tablas, se enuncian en Módulos

Tributarios (MT), a cuyo efecto su valor unitario se establece en pesos diez ($

10,00).

Artículo 2º.- Incorpórese a la Ley Nº

11.683, texto ordenado en 1978 y sus modificaciones, el siguiente artículo:

ARTICULO NUEVO: El importe del

Módulo Tributario (MT), se actualizará de acuerdo a las variaciones

experimentadas por el índice Deflactor del PIB, o el que lo reemplace en el futuro,

el cual es publicado de manera mensual por el Instituto de Estadísticas y Censo de

la República Argentina (INDEC), tomándose como base el último del año

2011.

Artículo 3º.- Incorpórese a la Ley Nº

11.683, texto ordenado en 1978 y sus modificaciones, el siguiente artículo:

ARTICULO NUEVO: El importe del

Módulo Tributario (MT) para la aplicación de multas corresponderá al vigente al

momento que se cometió la infracción objeto de la sanción.

Artículo 4º.- Modificase el artículo 10

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTÍCULO 10 - Los consumidores

finales de bienes y servicios, o quienes según las leyes tributarias deben recibir ese

tratamiento, estarán obligados a exigir la entrega de facturas o comprobantes que

documenten sus operaciones.

La obligación señalada incluye la de

conservarlos en su poder y exhibirlos a los inspectores de la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS, que pudieran requerirlos en el momento de la

operación o a la salida del establecimiento, local, oficina, recinto o puesto de

ventas donde se hubieran celebrado las mencionadas transacciones. El

incumplimiento de esta obligación en las operaciones de más de 4 MT (Cuatro

Módulos Tributarios) será sancionado según los términos del primer párrafo del

artículo 39 de esta ley reduciéndose el mínimo de la multa a este efecto a 7,5 MT

(Siete Módulos Tributarios y cinco décimas). La actitud del consumidor deberá

revelar connivencia o complacencia con el obligado a emitir o entregar la factura o

comprobante.

La sanción a quien haya incumplido el

deber de emitir o entregar facturas o comprobantes equivalentes será un requisito

previo para que recaiga sanción al consumidor final por la misma omisión.

Artículo 5º.- Modificase el artículo 38

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTICULO 38 - Cuando existiere la

obligación de presentar declaraciones juradas, la omisión de hacerlo dentro de los

plazos generales que establezca la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, será sancionada, sin necesidad de requerimiento previo, con una multa

de 55 MT (Cincuenta y cinco Módulos Tributarios), la que se elevará a 100 MT

(Cien Módulos Tributarios) si se tratare de sociedades, asociaciones o entidades de

cualquier clase constituidas en el país o de establecimientos organizados en forma

de empresas estables -de cualquier naturaleza u objeto- pertenecientes a

personas de existencia física o ideal domiciliadas, constituidas o radicadas en el

exterior. Las mismas sanciones se aplicarán cuando se omitiere proporcionar los

datos a que se refiere el último párrafo del artículo 11.

El procedimiento de aplicación de esta

multa podrá iniciarse, a opción de la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, con una notificación emitida por el sistema de computación de datos

que reúna los requisitos establecidos en el artículo 71. Si dentro del plazo de

QUINCE (15) días a partir de la notificación el infractor pagare voluntariamente la

multa y presentare la declaración jurada omitida, los importes señalados en el

párrafo primero de este artículo, se reducirán de pleno derecho a la mitad y la

infracción no se considerará como un antecedente en su contra. El mismo efecto

se producirá si ambos requisitos se cumplimentaren desde el vencimiento general

de la obligación hasta los QUINCE (15) días posteriores a la notificación

mencionada. En caso de no pagarse la multa o de no presentarse la declaración

jurada, deberá sustanciarse el sumario a que se refieren los artículos 70 y

siguientes, sirviendo como cabeza del mismo la notificación indicada

precedentemente.

Artículo...(Párrafo incorporado por

artículo 1 punto XIV de la Ley 26.044 Boletín Oficial 6///2005): La omisión de

presentar las declaraciones juradas informativas previstas en los regímenes de

información propia del contribuyente o responsable, o de información de terceros,

establecidos mediante resolución general de la Administración Federal de Ingresos

Públicos, dentro de los plazos establecidos al efecto, será sancionada -sin

necesidad de requerimiento previo- con una multa de hasta 1200 MT (Mil

doscientos Módulos Tributarios), la que se elevará hasta 2300 MT (Dos Mil

trescientos Módulos Tributarios) si se tratare de sociedades, empresas,

fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país, o

de establecimientos organizados en forma de empresas estables -de cualquier

naturaleza u objeto- pertenecientes a personas de existencia física o ideal

domiciliadas, constituidas o radicadas en el exterior.

Cuando existiere la obligación de

presentar declaración jurada informativa sobre la incidencia en la determinación

del impuesto a las ganancias derivada de las operaciones de importación y

exportación entre partes independientes, la omisión de hacerlo dentro de los

plazos generales que establezca la Administración Federal de Ingresos Públicos,

será sancionada, sin necesidad de requerimiento previo, con una multa de 400 MT

(Cuatrocientos módulos tributarios), la que se elevará a 2500 MT (Dos mil

quinientos Módulos Tributarios) si se tratare de sociedades, empresas,

fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país, o

de establecimientos organizados en forma de empresas estables -de cualquier

naturaleza u objeto- pertenecientes a personas de existencia física o ideal

domiciliadas, constituidas o radicadas en el exterior.

En los supuestos en que la obligación

de presentar declaraciones juradas se refiera al detalle de las transacciones -

excepto en el caso de importación y exportación entre partes independientes-

celebradas entre personas físicas, empresas o explotaciones unipersonales,

sociedades locales, fideicomisos o establecimientos estables ubicados en el país

con personas físicas, jurídicas o cualquier otro tipo de entidad domiciliada,

constituida o ubicada en el exterior, la omisión de hacerlo dentro de los plazos

generales que establezca la Administración Federal de Ingresos Públicos, será

sancionada, sin necesidad de requerimiento previo, con una multa de 2800 MT

(Dos mil ochocientos Módulos Tributarios), la que se elevará a 5500 MT (Cinco mil

quinientos Módulos Tributarios) si se tratare de sociedades, fideicomisos,

asociaciones o entidades de cualquier clase constituidas en el país o de

establecimientos organizados en forma de empresas estables -de cualquier

naturaleza u objeto- pertenecientes a personas de existencia física o ideal

domiciliadas, constituidas o radicadas en el exterior.

La aplicación de estas multas, se

regirá por el procedimiento previsto en los artículos 70 y siguientes.

Artículo 6º.- Modificase el artículo 39

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTICULO 39 -Serán sancionadas

con multas de 40 MT (Cuarenta Módulos Tributarios) a 65 MT (Sesenta y cinco

Módulos Tributarios) las violaciones a las disposiciones de esta ley, de las

respectivas leyes tributarias, de los decretos reglamentarios y de toda otra norma

de cumplimiento obligatorio, que establezcan o requieran el cumplimiento de

deberes formales tendientes a determinar la obligación tributaria, a verificar y

fiscalizar el cumplimiento que de ella hagan los responsables.

En los casos de los incumplimientos

que en adelante se indican, la multa prevista en el primer párrafo del presente

artículo se graduará entre el menor allí previsto y hasta un máximo de 12.000 MT

(Doce mil Módulos Tributarios):

1. Las infracciones a las normas

referidas al domicilio fiscal previstas en el artículo 3º de esta ley, en el decreto

reglamentario, o en las normas complementarias que dicte la Administración

Federal de Ingresos Públicos con relación al mismo.

2. La resistencia a la fiscalización, por

parte del contribuyente o responsable, consistente en el incumplimiento reiterado

a los requerimientos de los funcionarios actuantes, sólo en la medida en que los

mismos no sean excesivos o desmesurados respecto de la información y la forma

exigidas, y siempre que se haya otorgado al contribuyente el plazo previsto por la

Ley de Procedimientos Administrativos para su contestación.

3. La omisión de proporcionar datos

requeridos por la Administración Federal de Ingresos Públicos para el control de las

operaciones internacionales.

4. La falta de conservación de los

comprobantes y elementos justificativos de los precios pactados en operaciones

internacionales.

Las multas previstas en este artículo,

en su caso, son acumulables con las establecidas en el artículo 38 de la presente

ley.

Si existiera resolución condenatoria

respecto del incumplimiento a un requerimiento de la Administración Federal de

Ingresos Públicos, las sucesivas reiteraciones que se formulen a partir de ese

momento y que tuvieren por objeto el mismo deber formal, serán pasibles en su

caso de la aplicación de multas independientes, aun cuando las anteriores no

hubieran quedado firmes o estuvieran en curso de discusión administrativa o

judicial.

En todos los casos de incumplimiento

mencionados en el presente artículo la multa a aplicarse se graduará conforme a la

condición del contribuyente y a la gravedad de la infracción.

Artículo sin número incorporado por

artículo 1 punto XI de la Ley N° 25.795, Boletín Oficial 17/11/2003: Será

sancionado con multas de 140 MT (Ciento cuarenta Módulos Tributarios) a 12.000

MT (Doce Mil Módulos Tributarios) el incumplimiento a los requerimientos

dispuestos por la Administración Federal de Ingresos Públicos a presentar las

declaraciones juradas informativas -originales o rectificativas- previstas en el

artículo agregado a continuación del artículo 38 y las previstas en los regímenes de

información propia del contribuyente o responsable, o de información de terceros,

establecidos mediante Resolución General de la Administración Federal de Ingresos

Públicos.

Las multas previstas en este artículo,

en su caso, son acumulables con las del artículo agregado a continuación del

artículo 38 de la presente ley, y al igual que aquéllas, deberán atender a la

condición del contribuyente y a la gravedad de la infracción.

Si existiera resolución condenatoria

respecto del incumplimiento a un requerimiento de la Administración Federal de

Ingresos Públicos, las sucesivas reiteraciones que se formulen a partir de ese

momento y que tuvieren por objeto el mismo deber formal, serán pasibles en su

caso de la aplicación de multas independientes, aun cuando las anteriores no

hubieran quedado firmes o estuvieran en curso de discusión administrativa o

judicial.

Sin perjuicio de lo establecido

precedentemente, a los contribuyentes o responsables cuyos ingresos brutos

anuales sean iguales o superiores a la suma de 2800 MT (Dos mil ochocientos

Módulos Tributarios), que incumplan el tercero de los requerimientos indicados en

el primer párrafo, se les aplicará una multa de DOS (2) a DIEZ (10) veces del

importe máximo previsto en el citado párrafo, la que se acumulará a las restantes

sanciones previstas en el presente artículo.

Artículo sin número incorporado por

artículo 1 punto XIV de la Ley N° 26.044, Boletín Oficial 06/07/2005: En los casos

del artículo agregado a continuación del artículo 38, del artículo 39 y de su

agregado a continuación, se considerará asimismo consumada la infracción cuando

el deber formal de que se trate, a cargo del responsable, no se cumpla de manera

integral, obstaculizando a la Administración Federal de Ingresos Públicos en forma

mediata o inmediata, el ejercicio de sus facultades de determinación, verificación y

fiscalización.

Artículo 7º.- Modificase el artículo 40

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTÍCULO 40: Serán sancionados con

multa de 120 MT (Ciento veinte Módulos Tributarios) a 11.500 MT (Once mil

quinientos Módulos Tributarios) y clausura de TRES (3) a DIEZ (10) días del

establecimiento, local, oficina, recinto comercial, industrial, agropecuario o de

prestación de servicios, siempre que el valor de los bienes y/o servicios de que se

trate exceda de 15 MT (15 Módulos Tributarios) quienes:

a) No entregaren o no emitieren

facturas o comprobantes equivalentes por una o más operaciones comerciales,

industriales, agropecuarias o de prestación de servicios que realicen en las formas,

requisitos y condiciones que establezca la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS.

b) No llevaren registraciones o

anotaciones de sus adquisiciones de bienes o servicios o de sus ventas, o de las

prestaciones de servicios de industrialización, o, si las llevaren, fueren incompletas

o defectuosas, incumpliendo con las formas, requisitos y condiciones exigidos por

la Administración Federal de Ingresos Públicos

c) Encarguen o transporten

comercialmente mercaderías, aunque no sean de su propiedad, sin el respaldo

documental que exige la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS.

d) No se encontraren inscriptos como

contribuyentes o responsables ante la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS cuando estuvieren obligados a hacerlo.

El mínimo y el máximo de las

sanciones de multa y clausura se duplicarán cuando se cometa otra infracción de

las previstas en este artículo dentro de los DOS (2) años desde que se detectó la

anterior.

Sin perjuicio de las sanciones de

multa y clausura, y cuando sea pertinente, también se podrá aplicar la suspensión

en el uso de matrícula, licencia o inscripción registral que las disposiciones exigen

para el ejercicio de determinadas actividades, cuando su otorgamiento sea

competencia del PODER EJECUTIVO NACIONAL.

e) No poseyeren o no conservaren las

facturas o comprobantes equivalentes que acreditaren la adquisición o tenencia de

los bienes y/o servicios destinados o necesarios para el desarrollo de la actividad

de que se trate.

f) No poseyeren, o no mantuvieren en

condiciones de operatividad o no utilizaren los instrumentos de medición y control

de la producción dispuestos por leyes, decretos reglamentarios dictados por el

Poder Ejecutivo nacional y toda otra norma de cumplimiento obligatorio, tendientes

a posibilitar la verificación y fiscalización de los tributos a cargo de la

Administración Federal de Ingresos Públicos.

Artículo sin número incorporado por

artículo 1 punto XIV de la Ley N° 25.795, Boletín Oficial 17/11/2003: Las sanciones

indicadas en el artículo precedente, exceptuando a la de clausura, se aplicará a

quienes ocuparen trabajadores en relación de dependencia y no los registraren y

declararen con las formalidades exigidas por las leyes respectivas.

La sanción de clausura podrá

aplicarse atendiendo a la gravedad del hecho y a la condición de reincidente del

infractor.

Artículo sin número incorporado por

artículo 1 punto XVI de la Ley N° 26.044, Boletín Oficial 06/07/2005: En los

supuestos en los que se detecte la tenencia, el traslado o transporte de bienes o

mercancías sin cumplir con los recaudos previstos en los incisos c) y e) del artículo

40 de la presente ley, los funcionarios o agentes de la Administración Federal de

Ingresos Públicos deberán convocar inmediatamente a la fuerza de seguridad con

jurisdicción en el lugar donde se haya detectado la presunta infracción, quienes

deberán instrumentar el procedimiento tendiente a la aplicación de las siguientes

medidas preventivas:

a) Interdicción, en cuyo caso se

designará como depositario al propietario, transportista, tenedor o a quien acredite

ser poseedor al momento de comprobarse el hecho;

b) Secuestro, en cuyo supuesto se

debe designar depositario a una tercera persona.

En todos los casos, el personal de

seguridad convocado, en presencia de DOS (2) testigos hábiles que convoque para

el acto, procederá a informar al presunto infractor las previsiones y obligaciones

que establecen las leyes civiles y penales para el depositario, debiendo -en su

caso- disponer las medidas de depósito y traslado de los bienes secuestrados que

resulten necesarias para asegurar una buena conservación, atendiendo a la

naturaleza y características de los mismos.

Artículo 8º.- Modificase el artículo 49

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTICULO 49 - Si un contribuyente

rectificare sus declaraciones juradas antes de corrérsele las vistas del artículo 17 y

no fuere reincidente en las infracciones del artículo 46 ni en la del artículo

agregado a su continuación, las multas de estos últimos artículos y la del artículo

45 se reducirán a UN TERCIO (1/3) de su mínimo legal.

Cuando la pretensión fiscal fuese

aceptada una vez corrida la vista pero antes de operarse el vencimiento del primer

plazo de QUINCE (15) días acordado para contestarla, la multa de los artículos 45,

46 y de corresponder, la del artículo agregado a su continuación, excepto

reincidencia en la comisión de las infracciones previstas en los dos últimos

artículos, se reducirá a DOS TERCIOS (2/3) de su mínimo legal.

En caso de que la determinación de

oficio practicada por la Administración Federal de Ingresos Públicos, entidad

autárquica en el ámbito del Ministerio de Economía y Producción, fuese consentida

por el interesado, la multa que le hubiere sido aplicada a base de los artículos 45,

46 y, de corresponder, la del artículo agregado a su continuación, no mediando la

reincidencia a que se refieren los párrafos anteriores, quedará reducida de pleno

derecho al mínimo legal.

Cuando fueran de aplicación los

artículos 45 y 46 y el saldo total de los gravámenes adeudados, previamente

actualizados, no excediera de 250 MT (Doscientos cincuenta Módulos Tributarios)

no se aplicará sanción si el mismo se ingresara voluntariamente, o antes de vencer

el plazo indicado en el segundo párrafo.

En los supuestos de los artículos 38,

agregado a su continuación, 39, agregado a su continuación, 40 y agregado a su

continuación, el Juez administrativo podrá eximir de sanción al responsable cuando

a su juicio la infracción no revistiera gravedad. En el caso de los artículos 40 y el

agregado a su continuación, la eximición podrá ser parcial, limitándose a una de

las sanciones previstas por dicha norma, conforme a la condición del contribuyente

y a la gravedad de la infracción.

Artículo 9º.- Modificase el artículo 82

de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTÍCULO 82 - Podrá interponerse

demanda contra el Fisco Nacional, ante el Juez Nacional respectivo, siempre que

se cuestione una suma mayor de 55 MT (Cincuenta y cinco Módulos tributarios)

a) Contra las resoluciones dictadas en

los recursos de reconsideración en materia de multas.

b) Contra las resoluciones dictadas en

materia de repetición de tributos y sus reconsideraciones.

c) En el supuesto de no dictarse

resolución administrativa, dentro de los plazos señalados en los artículos 80 y 81

en caso de sumarios instruidos o reclamaciones por repetición de tributos.

En los supuestos de los incisos a) y b)

la demanda deberá presentarse en el perentorio término de QUINCE (15) días a

contar de la notificación de la resolución administrativa.

Artículo 10º.- Modificase el artículo

86 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTÍCULO 86 - La Cámara Nacional

competente en razón de la materia cuestionada y, en su caso, de la sede del

TRIBUNAL FISCAL DE LA NACION interviniente, lo será para entender siempre que

se cuestione una suma mayor de 55 MT (Cincuenta y cienco Módulos Tributarios),

en los siguientes casos:

a) En las apelaciones que se

interpusieran contra las sentencias de los jueces de primera instancia, dictadas en

materia de repetición de gravámenes y aplicación de sanciones.

b) En los recursos de revisión y

apelación limitada contra las sentencias dictadas por el TRIBUNAL FISCAL DE LA

NACION en materia de tributos o sanciones.

c) En las apelaciones que se

interpusieran contra las decisiones adoptadas por el TRIBUNAL FISCAL DE LA

NACION, en los recursos de amparo de los artículos 182 y 183, sin limitación de

monto.

d) En los recursos por retardo de

justicia del TRIBUNAL FISCAL DE LA NACION.

En el caso del inciso b), la

Cámara:

1. Podrá, si hubiera violación

manifiesta de las formas legales en el procedimiento ante el TRIBUNAL FISCAL DE

LA NACION, declarar la nulidad de las actuaciones o resoluciones y devolverlas al

TRIBUNAL FISCAL con apercibimiento, salvo que, en atención a la naturaleza de la

causa, juzgare más conveniente su apertura a prueba en instancia.

2. Resolverá el fondo del asunto,

teniendo por válidas las conclusiones del TRIBUNAL FISCAL DE LA NACION sobre

los hechos probados.

Ello no obstante, podrá apartarse de

ellas y disponer la producción de pruebas cuando, a su criterio, las constancias de

autos autoricen a suponer error en la apreciación que hace la sentencia de los

hechos.

Artículo 11º.- Modificase el artículo

127 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTICULO 127 - A los fines

dispuestos en el artículo 117, fijase en 4.000.000 MT (Cuatro Millones de Módulos

Tributarios) el monto de ingresos anuales y en 2.000.000 MT (Dos Millones de

Módulos Tributarios) el monto del patrimonio.

Artículo 12º.- Modificase el artículo

159 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTÍCULO 159 - El TRIBUNAL

FISCAL DE LA NACIÓN será competente para conocer:

a) De los recursos de apelación contra

las resoluciones de la AFIP que determinen tributos y sus accesorios, en forma

cierta o presuntiva, o ajusten quebrantos, por un importe superior a 1000 MT (Mil

Módulos Tributarios) o 2.750 MT (Dos mil setecientos cincuenta Módulos

Tributarios), respectivamente.

b) De los recursos de apelación contra

las resoluciones de la AFIP que, impongan multas superiores a 1000 MT (Mil

Módulos Tributarios) o sanciones de otro tipo, salvo la de arresto.

c) De los recursos de apelación contra

las resoluciones denegatorias de las reclamaciones por repetición de tributos,

formuladas ante la AFIP, y de las demandas por repetición que, por las mismas

materias, se entablen directamente ante el Tribunal Fiscal de la Nación. En todos

los casos siempre que se trate de importes superiores a 1000 MT (Mil Módulos

Tributarios)

d) De los recursos por retardo en la

resolución de las causas radicadas ante la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS, en los casos contemplados en el segundo párrafo del art.

81.

e) Del recurso de amparo a que se

refieren los arts. 182 y 183.

f) En materia aduanera, el TRIBUNAL

FISCAL DE LA NACION será competente para conocer de los recursos y demandas

contra resoluciones de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

que determinen derechos, gravámenes, recargos y sus accesorios o ingresos a la

renta aduanera a cargo de los particulares y/o apliquen sanciones -excepto en las

causas de contrabando-; del recurso de amparo de los contribuyentes y terceros

y los reclamos y demandas de repetición de derechos, gravámenes, accesorios y

recargos recaudados por la ADMINISTRACIÓN FEDERAL como también de los

recursos a que ellos den lugar.

Artículo 13º.- Modificase el artículo

162 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones, según el

siguiente texto:

ARTICULO 162 - El TRIBUNAL

FISCAL DE LA NACIÓN y el vocal interviniente tendrán facultad para aplicar

sanciones a las partes y demás personas vinculadas con el proceso, en caso de

desobediencia o cuando no presten la adecuada colaboración para el rápido y

eficaz desarrollo del proceso. Las sanciones podrán consistir en llamados de

atención, apercibimiento o multas de hasta 780 MT (Setecientos ochenta Módulos

Tributarios) y serán comunicadas a la entidad que ejerza el poder disciplinario de

la profesión en su caso.

La resolución firme que imponga esta

multa deberá cumplirse dentro del tercer día, bajo apercibimiento de seguir la vía

de ejecución fiscal establecida en el Código Procesal, Civil y Comercial de la

Nación.

Las resoluciones que apliquen las

sanciones a que se refiere este artículo, serán apelables dentro de igual plazo ante

la Cámara Nacional competente pero el recurso se sustanciará dentro del término y

forma previstos para la apelación de la sentencia definitiva.

Capítulo II

IMPUESTO A LAS

GANANCIAS

Artículo 14º:- Modifíquese el inciso j

del artículo 20, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto

649/97 y sus modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 20 J) - Hasta la suma de

3.800 MT (Tres mil ochocientos Módulos Tributarias) por período fiscal, las

ganancias provenientes de la explotación de derechos de autor y las restantes

ganancias derivadas de derechos amparados por la Ley Nº 11.723, siempre que el

impuesto recaiga directamente sobre los autores o sus derechohabientes, que las

respectivas obras sean debidamente inscriptas en la DIRECCIÓN NACIONAL DEL

DERECHO DE AUTOR, que el beneficio proceda de la publicación, ejecución,

representación, exposición, enajenación, traducción u otra forma de reproducción

y no derive de obras realizadas por encargo o que reconozcan su origen en una

locación de obra o de servicios formalizada o no contractualmente. Esta exención

no será de aplicación para beneficiarios del exterior.

Artículo 15º:- Modifíquese el artículo

22, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto 649/97 y

sus modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 22 - De la ganancia del

año fiscal, cualquiera fuese su fuente, con las limitaciones contenidas en esta ley y

a condición de que se cumplan los requisitos que al efecto establezca la

reglamentación, se podrán deducir los gastos de sepelio incurridos en el país,

hasta la suma de 0,015 MT (Quince centésimas de Módulos Tributarios) originados

por el fallecimiento del contribuyente y por cada una de las personas que deban

considerarse a su cargo de acuerdo al artículo 23.

Artículo 16º:- Modifíquese el artículo

23, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto 649/97 y

sus modificaciones, el que quedará redactado de la siguiente forma:

ARTÍCULO 23 - Las personas de

existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no

imponibles la suma 3.211 MT (Tres mil doscientos once Módulos Tributarios),

siempre que sean residentes en el país;

b) en concepto de cargas de familia

siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a 3.211 MT

(Tres mil doscientos once Módulos Tributarios), cualquiera sea su origen y estén o

no sujetas al impuesto:

1. 1.605 MT (Mil seiscientos cinco

Módulos Tributarios) anuales por el cónyuge;

2. 802 MT (Ochocientos dos Módulos

Tributarios) anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro

(24) años o incapacitado para el trabajo;

3. 802 MT (Ochocientos dos Módulos

Tributarios) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o

bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo; por cada

ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y

madrastra); por cada hermano o hermana menor de veinticuatro (24) años o

incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera

menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción especial,

hasta la suma de 4.013 (Cuatro mil ciento tres Módulos Tributarios) cuando se

trate de ganancias netas comprendidas en el Artículo 49, siempre que trabajen

personalmente en la actividad o empresa y de ganancias netas incluidas en el

Artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado

Previsional Argentino o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se

elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá

el procedimiento a seguir cuando se obtengan además ganancias no comprendidas

en este párrafo.

No obstante lo indicado en el párrafo

anterior, el incremento previsto en el mismo no será de aplicación cuando se trate

de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado por

el beneficiario, concedan un tratamiento diferencial del haber previsional, de la

movilidad de las prestaciones, así como de la edad y cantidad de años de servicio

para obtener el beneficio jubilatorio. Excluyese de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres,

determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro

de las fuerzas armadas y de seguridad.

Artículo 17º:- Deróguese el artículo 25, de la Ley de Impuesto a las Ganancias

texto ordenado por Decreto 649/97 y sus modificaciones.

Artículo 18º:- Modifíquense los inciso

A) y B) y agréguese el inciso H) al artículo 81, de la Ley de Impuesto a las

Ganancias texto ordenado por Decreto 649/97 y sus modificaciones, los que

quedarán redactados de la siguiente forma:

ARTICULO 81 A) - Los intereses de

deudas, sus respectivas actualizaciones y los gastos originados por la constitución,

renovación y cancelación de las mismas.

En el caso de personas físicas y

sucesiones indivisas la relación de causalidad que dispone el artículo 80 se

establecerá de acuerdo con el principio de afectación patrimonial. En tal virtud sólo

resultarán deducibles los conceptos a que se refiere el párrafo anterior, cuando

pueda demostrarse que los mismos se originen en deudas contraídas por la

adquisición de bienes o servicios que se afecten a la obtención, mantenimiento o

conservación de ganancias gravadas. No procederá deducción alguna cuando se

trate de ganancias gravadas que, conforme a las disposiciones de esta ley, tributen

el impuesto por vía de retención con carácter de pago único y definitivo.

No obstante lo dispuesto en el párrafo

anterior, los sujetos indicados en el mismo podrán deducir el importe de los

intereses correspondientes a créditos hipotecarios que les hubieren sido otorgados

por la compra o la construcción de inmuebles destinados a casa habitación del

contribuyente, o del causante en el caso de sucesiones indivisas, hasta la suma de

5.500 MT (Cinco mil quinientos Módulos Tributarios) anuales. En el supuesto de

inmuebles en condominio, el monto a deducir por cada condómino no podrá

exceder al que resulte de aplicar el porcentaje de su participación sobre el límite

establecido precedentemente.

En el caso de sujetos comprendidos

en el artículo 49, excluidas las entidades regidas por la Ley 21.526 y sus

modificaciones, los intereses de deudas -con excepción de los originados en los

préstamos comprendidos en el apartado 2 del inciso c) del artículo 93- contraídos

con personas no residentes que los controlen, según los criterios previstos en el

artículo incorporado a continuación del artículo 15 de la presente ley, no serán

deducibles del balance impositivo al que corresponda su imputación en la

proporción correspondiente al monto del pasivo que los origina, existente al cierre

del ejercicio, que exceda a dos (2) veces el importe del patrimonio neto a la misma

fecha, debiéndose considerar como tal lo que al respecto defina la

reglamentación.

Los intereses que de conformidad a lo

establecido en el párrafo anterior no resulten deducibles, tendrán el tratamiento

previsto en la presente ley para los dividendos.

La reglamentación podrá determinar

la inaplicabilidad de la limitación prevista en los dos párrafos anteriores cuando el

tipo de actividad que desarrolle el sujeto lo justifique.

Cuando los sujetos a que se refiere el

cuarto párrafo de este inciso, paguen intereses de deudas -incluidos los

correspondientes a obligaciones negociables emitidas conforme a las disposiciones

de la Ley 23.576 y sus modificaciones - cuyos beneficiarios sean también sujetos

comprendidos en dicha norma, deberán practicar sobre los mismos, en la forma,

plazo y condiciones que al respecto establezca la Administración Federal de

Ingresos. Públicos una retención del treinta y cinco por ciento (35%), la que

tendrá para los titulares de dicha renta el carácter de pago a cuenta del impuesto

de la presente ley.

ARTICULO 81 B) - Las sumas que

pagan los asegurados por seguros para casos de muerte; en los seguros mixtos,

excepto para los casos de seguros de retiro privados administrados por entidades

sujetas al control de la SUPERINTENDENCIA DE SEGUROS, sólo será deducible la

parte de la prima que cubre el riesgo de muerte.

Fijase como importe máximo a

deducir por los conceptos indicados en este inciso la suma de 0,015 MT (Quince

centésimas de Módulos Tributarios) anuales, se trate o no de prima única.

Los excedentes del importe máximo

mencionado precedentemente serán deducibles en los años de vigencia del

contrato de seguro posteriores al del pago, hasta cubrir el total abonado por el

asegurado, teniendo en cuenta, para cada período fiscal, el referido límite

máximo.

Los importes cuya deducción

corresponda diferir serán actualizados aplicando el índice de actualización

mencionado en el artículo 89, referido al mes de diciembre del período fiscal en

que se realizó el gasto, según la tabla elaborada por la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS para el mes de diciembre del período fiscal

en el cual corresponda practicar la deducción.

ARTICULO 81 H) - El importe del alquiler de la vivienda habitual para casa

habitación. Fijase como importe máximo a deducir por este inciso la suma de 300

MT (Trescientos Módulos Tributarios) mensual. Dicha deducción se practicará por

el titular o titulares del contrato de alquiler.

Artículo 19º:- Modifíquense los

incisos h) y j) del artículo 87, de la Ley de Impuesto a las Ganancias texto

ordenado por Decreto 649/97 y sus modificaciones, el que quedará redactado de la

siguiente forma:

ARTICULO 87 H) - Los aportes de los

empleadores efectuados a los planes de seguro de retiro privados administrados

por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS y a los

planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y

autorizadas por el INSTITUTO NACIONAL DE ACCIÓN COOPERATIVA Y MUTUAL,

hasta la suma de 0,05 MT (Cincuenta centésimas de Módulos Tributarios) anuales

por cada empleado en relación de dependencia incluido en el seguro de retiro o en

los planes y fondos de jubilaciones y pensiones.

El importe establecido en el párrafo

anterior será actualizado anualmente por la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS, aplicando el índice de actualización mencionado en el

artículo 89, referido al mes de diciembre de 1987, según lo que indique la tabla

elaborada por dicho Organismo para cada mes de cierre del período fiscal en el

cual corresponda practicar la deducción.

ARTICULO 87 J) - Las sumas que se

destinen al pago de honorarios a directores, síndicos o miembros de consejos de

vigilancia y las acordadas a los socios administradores -con las limitaciones que se

establecen en el presente inciso- por parte de los contribuyentes comprendidos en

el inciso a) del artículo 69.

Las sumas a deducir en concepto de

honorarios de directores y miembros de consejos de vigilancia y de retribuciones a

los socios administradores por su desempeño como tales, no podrán exceder el

VEINTICINCO POR CIENTO (25 %) de las utilidades contables del ejercicio, o

hasta la que resulte de computar 450 MT (Cuatrocientos cincuenta Módulos

Tributarios) por cada uno de los perceptores de dichos conceptos, la que resulte

mayor, siempre que se asignen dentro del plazo previsto para la presentación de la

declaración jurada anual del año fiscal por el cual se paguen. En el caso de

asignarse con posterioridad a dicho plazo, el importe que resulte computable de

acuerdo con lo dispuesto precedentemente será deducible en el ejercicio en que se

asigne.

Las sumas que superen el límite

indicado tendrán para el beneficiario el tratamiento de no computables para la

determinación del gravamen, siempre que el balance impositivo de la sociedad

arroje impuesto determinado en el ejercicio por el cual pagan las

retribuciones.

Las reservas y previsiones que esta

ley admite deducir en el balance impositivo quedan sujetas al impuesto en el

ejercicio en que se anulen los riesgos que cubrían (reserva para despidos, etc.).

Artículo 20º:- Modifíquese el inciso L

del artículo 88, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto

649/97 y sus modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 88 L) - Las

amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo 82,

correspondientes a automóviles y el alquiler de los mismos (incluidos los derivados

de contratos de leasing), en la medida que excedan lo que correspondería deducir

con relación a automóviles cuyo costo de adquisición, importación o valor de plaza,

si son de propia producción o alquilados con opción de compra, sea superior a la

suma de 270 MT (Doscientos setenta Módulos Tributarios) -neto del impuesto al

valor agregado-, al momento de su compra, despacho a plaza, habilitación o

suscripción del respectivo contrato según corresponda.

Tampoco serán deducibles los gastos

en combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y en

general todos los gastos de mantenimiento y funcionamiento de automóviles que

no sean bienes de cambio, en cuanto excedan la suma global que, para cada

unidad, fije anualmente la Dirección General Impositiva.

Lo dispuesto en este inciso no será de

aplicación respecto de los automóviles cuya explotación constituya el objeto

principal de la actividad gravada (alquiler, taxis, remises, viajantes de comercio y

similares).

Artículo 21º:- Modifíquese el artículo

90, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto 649/97 y

sus modificaciones, el que quedará redactado de la siguiente forma:

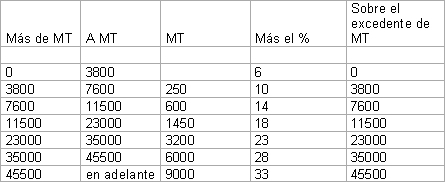

ARTICULO 90 -Las personas de

existencia visible y las sucesiones in- divisas -mientras no exista declaratoria de

herederos o testamento declarado válido que cumpla la misma finalidad ganancias

netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente

escala:

Cuando la determinación de la

ganancia neta de los sujetos comprendidos en este artículo, incluya resultados

provenientes de operaciones de compraventa, cambio, permuta o disposición de

acciones, por las cuales pudiera acreditarse una permanencia en el patrimonio no

inferior a DOCE (12) meses, los mismos quedarán alcanzados por el impuesto

hasta el límite del incremento de la obligación fiscal originado por la incorporación

de dichas rentas, que resulte de aplicar sobre las mismas la alícuota del QUINCE

POR CIENTO (15 %).

Cuando los resultados de las

operaciones mencionadas en el párrafo anterior, cualquiera sea el plazo de

permanencia de los títulos en el patrimonio de que se trate, sean obtenidos por los

sujetos comprendidos en el segundo párrafo del inciso w), del primer párrafo del

artículo 20, no obstante ser considerados a estos efectos como obtenidos por

personas físicas residentes en el país, quedarán alcanzados por las disposiciones

contenidas en el inciso g) del artículo 93 y en el segundo párrafo del mismo

artículo.

Artículo 22º:- Modifíquese el artículo

110, de la Ley de Impuesto a las Ganancias texto ordenado por Decreto 649/97 y

sus modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 110 -A los fines de la

actualización prevista en el artículo 25, el importe establecido en el artículo 22 se

considerará vigente al 31 de diciembre de 2012.

Capítulo III

LEY DE IMPUESTO AL

VALOR AGREGADO

Artículo 23º:- Modifíquese el inciso a)

del artículo 12, de la Ley 23.349 de Impuesto al Valor Agregado y sus

modificaciones (Texto Ordenado por Decreto 280/1997), el que quedará redactado

de la siguiente forma:

ARTÍCULO 12 - Del impuesto

determinado por aplicación de lo dispuesto en el artículo anterior los responsables

restarán:

a) El gravamen que, en el período

fiscal que se liquida, se les hubiera facturado por compra o importación definitiva

de bienes, locaciones o prestaciones de servicios -incluido el proveniente de

inversiones en bienes de uso- y hasta el límite del importe que surja de aplicar

sobre los montos totales netos de las prestaciones, compras o locaciones o en su

caso, sobre el monto imponible total de importaciones definitivas, la alícuota a la

que dichas operaciones hubieran estado sujetas en su oportunidad.

Sólo darán lugar a cómputo del

crédito fiscal las compras o importaciones definitivas, las locaciones y las

prestaciones de servicios en la medida en que se vinculen con las operaciones

gravadas, cualquiera fuese la etapa de su aplicación

No se considerarán vinculadas con las

operaciones gravadas:

1. Las compras, importaciones

definitivas y locaciones (incluidas las derivadas de contratos de leasing) de

automóviles, en la medida que su costo de adquisición, importación o valor de

plaza, si son de propia producción o alquilados (incluso mediante contratos de

leasing), sea superior a la suma de 780 MT (Setecientos ochenta Módulos

Tributarios) -neto del impuesto de esta ley-, al momento de su compra,

despacho a plaza, habilitación o suscripción del respectivo contrato, según deba

considerarse, en cuyo caso el crédito fiscal a computar no podrá superar al que

correspondería deducir respecto de dicho valor.

La limitación dispuesta en este punto

no será de aplicación cuando los referidos bienes tengan para el adquirente el

carácter de bienes de cambio o constituyan el objetivo principal de la actividad

gravada (alquiler, taxis, remises, viajantes de comercio y similares).

Artículo 24º:- Modifíquese el inciso g)

del artículo 28, de la Ley 23.349 de Impuesto al Valor Agregado y sus

modificaciones (Texto Ordenado por Decreto 280/1997), el que quedará redactado

de la siguiente forma:

ARTÍCULO 28 G) - Las ventas -

excluidas las comprendidas en el inciso a) del primer párrafo del artículo 7°-, las

locaciones del inciso c) del artículo 3° y las importaciones definitivas de diarios,

revistas y publicaciones periódicas. En el supuesto de editores que encuadren en

las previsiones del artículo 1° de la Ley 25.300 y cuya facturación en el año

calendario inmediato anterior al período fiscal de que se trata, sin incluir el

Impuesto al valor Agregado, sea inferior a 11.000.000 MT (Once Millones de

Módulos Tributarios), el tratamiento dispuesto en este inciso también será de

aplicación para la locación de espacios publicitarios.

La reducción de alícuota prevista

precedentemente para la locación de espacios publicitarios, alcanza asimismo a los

ingresos que obtengan todos los sujetos intervinientes en tal proceso comercial,

sólo por dichos conceptos y en tanto provengan del mismo.

Capítulo IV

IMPUESTO SOBRE LOS

BIENES PERSONALES

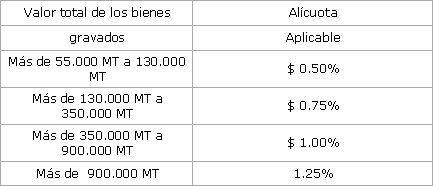

Artículo 25º:- Modifíquese el inciso i,

del artículo 21, de la Ley Nº 23.966, Título VI, de Impuesto sobre los Bienes

Personales, texto ordenado en 1997 y sus modificaciones, el que quedará

redactado de la siguiente forma:

ARTICULO 21 I) - Los bienes

gravados cuyo valor en conjunto, determinado de acuerdo con las normas de esta

ley, sea igual o inferior a 45.000 MT (cuarenta y cinco mil Módulos Tributarios)

Cuando el valor de los bienes supere

la mencionada suma quedará sujeto al gravamen la totalidad de los bienes

gravados del sujeto pasivo del tributo.

Artículo 26º:- Modifíquese el primer

párrafo del artículo 25, de la Ley Nº 23.966, Título VI, de Impuesto sobre los

Bienes Personales, texto ordenado en 1997 y sus modificaciones, el que quedará

redactado de la siguiente forma:

ARTÍCULO 25 - Sustituyese el primer

párrafo del artículo 25 del Título VI de la Ley Nº 23.966 por el siguiente:

El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones y

participaciones en el capital de cualquier tipo de sociedades regidas por la Ley Nº

19.550 (t.o. 1984 y sus modificaciones), con excepción de las empresas y

explotaciones unipersonales, de la alícuota que para cada caso se fija a

continuación:

Artículo 27º:- Modifíquese el artículo

30 bis, de la Ley Nº 23.966, Título VI, de Impuesto sobre los Bienes Personales,

texto ordenado en 1997 y sus modificaciones, el que quedará redactado de la

siguiente forma:

ARTICULO 30 bis - Del producido del

impuesto a que se refiere el artículo anterior y previamente a la distribución allí

determinada, se separará mensualmente la suma de 10.000 MT (Diez mil Módulos

Tributarios) que será transferida al Instituto Nacional Central Único Coordinador de

Ablación e Implante (INCUCAI), con destino al financiamiento del Registro Nacional

de Donantes de Células Progenitoras Hematopoyéticas.

Capítulo V

IMPUESTO A LA GANANCIA

MÍNIMA PRESUNTA

Artículo 28º:- Modifíquese el inciso j

del artículo 3, de la Ley Nº 25.063, Ley de Impuesto a la Ganancia Mínima

Presunta y sus modificaciones, el que quedará redactado de la siguiente

forma:

ARTÍCULO 3 - Están exentos del

impuesto:

j) Los bienes del activo gravado en el

país cuyo valor en conjunto, determinado de acuerdo con las normas de esta ley,

sea igual o inferior a 80.000 MT (Ochenta Mil Módulos Tributarios). Cuando existan

activos gravados en el exterior dicha suma se incrementará en el importe que

resulte de aplicarle a la misma el porcentaje que represente el activo gravado del

exterior, respecto del activo gravado total.

Cuando el valor de los bienes supere

la mencionada suma o la que se calcule de acuerdo con lo dispuesto

precedentemente, según corresponda, quedará sujeto al gravamen la totalidad del

activo gravado del sujeto pasivo del tributo.

Lo dispuesto en este inciso no será de

aplicación respecto de los bienes a que se refiere el artículo incorporado a

continuación del artículo 12. Las exenciones totales o parciales referidas a títulos,

letras, bonos y demás títulos valores, establecidas o que se establezcan en el

futuro por leyes especiales, no tendrán efecto para los contribuyentes del presente

gravamen.

Artículo 29º:- Modifíquese el artículo

4, de la Ley Nº 25.063, Ley de Impuesto a la Ganancia Mínima Presunta y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTÍCULO 4 -Los bienes gravados

del activo en el país deberán valuarse de acuerdo con las siguientes normas:

a) Bienes muebles amortizables,

incluso reproductores amortizables:

b) Los inmuebles, excluidos los que

revistan el carácter de bienes de cambio:

4. Mejoras: su valor se determinará

de acuerdo con lo dispuesto en los apartados 2 y 3 para las obras construidas o en

construcción, según corresponda.

Cuando se trate de inmuebles con

edificios, construcciones o mejoras, al valor atribuible a los mismos, determinado

de acuerdo con los apartados 1, 2 y 4 precedentes, se le detraerá el importe que

resulte de aplicar a dicho valor los coeficientes de amortización ordinaria que

hubiera correspondido practicar de acuerdo con las disposiciones de la Ley de

Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

A los efectos de la aplicación de lo

dispuesto en el párrafo anterior, en el caso de inmuebles adquiridos, la proporción

del valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá

teniendo en cuenta la relación existente entre el valor de dichos conceptos y el de

la tierra, según el avalúo fiscal vigente a la fecha de adquisición. En su defecto, el

contribuyente deberá justipreciar la parte del valor de costo atribuible a cada uno

de los conceptos mencionados.

En el caso de inmuebles rurales, el

valor determinado de acuerdo con los apartados anteriores se reducirá en el

importe que resulte de aplicar el VEINTICINCO POR CIENTO (25%) sobre el valor

fiscal asignado a la tierra libre de mejoras a los fines del pago del impuesto

inmobiliario provincial, o en 80.000 MT (Ochenta Mil Módulos Tributarios) el que

resulte mayor. Se entenderá que los inmuebles revisten el carácter de rurales,

cuando así lo dispongan las leyes catastrales locales.

El valor a computar para cada uno de

los inmuebles, de los que el contribuyente sea titular, determinado de acuerdo con

los párrafos precedentes, no podrá ser inferior al de la base imponible -vigente a la

fecha de cierre del ejercicio que se liquida- establecida a los efectos del pago de

los impuestos inmobiliarios o tributos similares. Este valor se tomará asimismo en

los casos en que no resulte posible determinar el costo de adquisición o el valor a

la fecha de ingreso al patrimonio. Si se trata de inmuebles rurales el importe

aludido se reducirá conforme a lo previsto en el párrafo anterior. El valor

establecido para los inmuebles según las normas contenidas en los apartados 1 a 4

del primer párrafo de este inciso, deberá únicamente incluir el atribuible a aquellos

edificios, construcciones o mejoras que hayan sido tomados en consideración para

determinar la aludida base imponible. Aquéllos no tomados en cuenta para dicha

determinación, deberán computarse al valor establecido según los mencionados

apartados.

Las minas, canteras, bosques

naturales, plantaciones perennes (frutales, vides, bosques de sombra, etc.) y otros

bienes similares, se computarán al costo de adquisición, de implantación o de

ingreso al patrimonio más, en su caso, los gastos efectuados para obtener la

concesión, actualizado de acuerdo con lo dispuesto en los apartados 1 a 4 del

primer párrafo de este inciso, según corresponda. Cuando tales bienes sufran un

desgaste o agotamiento, será procedente el cómputo de los cargos o de las

amortizaciones correspondientes. En las explotaciones forestales la madera ya

cortada o en pie se computará por su valor de costo.

Se entenderá que los inmuebles

forman parte del activo, a condición de que a la fecha de cierre del ejercicio se

tenga su posesión o se haya efectuado su escrituración.

En el caso de construcciones, edificios

o mejoras cuyo valor esté comprendido en el costo de adquisición o construcción

o, en su caso, valor de ingreso al patrimonio, y que por cualquier causa no

existieran a la fecha de cierre del ejercicio, se admitirá la deducción de los

importes correspondientes según justiprecio efectuado por el contribuyente.

Los inmuebles inscriptos a nombre del

Estado Nacional Argentino que las entidades y organismos comprendidos en el

artículo 1º de la ley 22.016 tengan afectados a su uso exclusivo, deberán valuarse

de acuerdo con las disposiciones de este inciso.

En los casos de usufructos

constituidos por contrato gratuito, contemplados en el artículo 2814 del Código

Civil, el usufructuario deberá computar como activo, a los fines de este impuesto,

el valor total del inmueble, determinado de acuerdo con las normas de este

inciso.

En los casos de cesión de la nuda

propiedad de un inmueble por contrato oneroso con reserva del usufructo, se

considerarán titulares por mitades a los nudos propietarios y a los

usufructuarios;

Capítulo VI

RÉGIMEN PENAL

TRIBUTARIO

Artículo 30º:- Modifíquese el artículo

1, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 1 - Será reprimido con

prisión de dos (2) a seis (6) años el obligado que mediante declaraciones

engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, sea por acción

o por omisión, evadiere total o parcialmente el pago de tributos al fisco nacional, al

fisco provincial o a la Ciudad Autónoma de Buenos Aires, siempre que el monto

evadido excediere la suma de 40.000 MT (Cuarenta Mil Módulos Tributarios) por

cada tributo y por cada ejercicio anual, aun cuando se tratare de un tributo

instantáneo o de período fiscal inferior a un (1) año.

Artículo 31º:- Modifíquese el artículo

2, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 2 -La pena será de tres

(3) años y seis (6) meses a nueve (9) años de prisión, cuando en el caso del

artículo 1º se verificare cualquiera de los siguientes supuestos:

a) Si el monto evadido superare la suma de 40.000 MT (Cuarenta Mil Módulos

Tributarios);

b) Si hubieren intervenido persona o

personas interpuestas para ocultar la identidad del verdadero sujeto obligado y el

monto evadido superare la suma de 80.000 MT (Ochenta Mil módulos Tributarios);

c) Si el obligado utilizare fraudulentamente exenciones, desgravaciones,

diferimientos, liberaciones, reducciones o cualquier otro tipo de beneficios fiscales,

y el monto evadido por tal concepto superare la suma de 80.000 MT (Ochenta Mil

módulos Tributarios);

d) Si hubiere mediado la utilización

total o parcial de facturas o cualquier otro documento equivalente, ideológica o

materialmente falsos.

Artículo 32º:- Modifíquese el artículo

3, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 3 -Será reprimido con

prisión de tres (3) años y seis (6) meses a nueve (9) años el obligado que

mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o

engaño, se aprovechare indebidamente de reintegros, recuperos, devoluciones o

cualquier otro subsidio nacional, provincial, o correspondiente a la Ciudad

Autónoma de Buenos Aires de naturaleza tributaria siempre que el monto de lo

percibido supere la suma de 40.000 MT (Cuarenta Mil Módulos Tributarios) en un

ejercicio anual.

Artículo 33º:- Modifíquese el artículo

6, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 6 -Será reprimido con

prisión de dos (2) a seis (6) años el agente de retención o de percepción de

tributos nacionales, provinciales o de la Ciudad Autónoma de Buenos Aires, que no

depositare, total o parcialmente, dentro de los diez (10) días hábiles

administrativos de vencido el plazo de ingreso, el tributo retenido o percibido,

siempre que el monto no ingresado superase la suma de 40.000 MT (Cuarenta Mil

Módulos Tributarios) por cada mes.

Artículo 34º:- Modifíquese el artículo

7, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 7 -Será reprimido con

prisión de dos (2) a seis (6) años el obligado, que mediante declaraciones

engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, sea por acción

o por omisión, evadiere parcial o totalmente al fisco nacional, provincial o de la

Ciudad Autónoma de Buenos Aires, el pago de aportes o contribuciones, o ambos

conjuntamente, correspondientes al sistema de la seguridad social, siempre que el

monto evadido excediere la suma de 80.000 MT (Ochenta Mil Módulos Tributarios).

Artículo 35º:- Modifíquese el artículo

8, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 8 -La prisión a aplicar se

elevará de tres (3) años y seis (6) meses a nueve (9) años cuando en el caso del

artículo 7º se verificare cualquiera de los siguientes supuestos:

a) Si el monto evadido superare la suma de 40.000 MT (Cuarenta Mil Módulos

Tributarios), por cada mes;

b) Si hubieren intervenido persona o personas interpuestas para ocultar la

identidad del verdadero sujeto obligado y el monto evadido superare la suma de

16.000 MT (Dieciséis Mil Módulos Tributarios)

Artículo 36º:- Modifíquese el artículo

9, de la Ley Nº 24.769, Ley Penal Tributaria, texto ordenado en 1996 y sus

modificaciones, el que quedará redactado de la siguiente forma:

ARTICULO 9 -Será reprimido con

prisión de dos (2) a seis (6) años el empleador que no depositare total o

parcialmente dentro de los diez (10) días hábiles administrativos de vencido el

plazo de ingreso, el importe de los aportes retenidos a sus dependientes, siempre

que el monto no ingresado superase la suma de 2.000 MT (Dos mil Módulos

Tributarios) por cada mes.

Idéntica sanción tendrá el agente de retención o percepción de los recursos de la

seguridad social que no depositare total o parcialmente, dentro de los diez (10)

días hábiles administrativos de vencido el plazo de ingreso, el importe retenido o

percibido, siempre que el monto no ingresado superase la suma de 2.000 MT (Dos

mil Módulos Tributarios) por cada mes.

La Administración Federal de Ingresos Públicos o el organismo recaudador

provincial o el correspondiente a la Ciudad Autónoma de Buenos Aires habilitará, a

través de los medios técnicos e informáticos correspondientes o en los aplicativos

pertinentes, la posibilidad del pago por separado y en forma independiente al de

las demás contribuciones patronales, de los aportes retenidos por el empleador a

sus dependientes y de las retenciones o percepciones de los agentes obligados

respecto de los recursos de la seguridad social.

Capítulo VII

IMPUESTO A LOS DÉBITOS Y

CRÉDITOS EN CUENTA CORRIENTE BANCARIA

Artículo 37º:- Modifíquese el artículo

9, de la Ley Nº 25.413, texto ordenado en 2001 y sus modificaciones, el que

quedará redactado de la siguiente forma:

ARTICULO 9 - Redúcese a 400 MT

(Cuatrocientos Módulos Tributarios) el importe establecido en el artículo 1º de la

ley 25.345.

Capítulo VIII

RÉGIMEN SIMPLIFICADO

PARA PEQUEÑOS CONTRIBUYENTES

Artículo 38º:- Modifíquese el artículo

2, de la Ley Nº 26.565, Régimen Simplificado para pequeños contribuyentes, texto

ordenado en 2009 y sus modificaciones, el que quedará redactado de la siguiente

forma:

ARTICULO 2 -A los fines de lo

dispuesto en este régimen, se consideran pequeños contribuyentes las personas

físicas que realicen venta de cosas muebles, locaciones y/o prestaciones de

servicios, incluida la actividad primaria, las integrantes de cooperativas de trabajo,

en los términos y condiciones que se indican en el Título VI, y las sucesiones

indivisas en su carácter de continuadoras de las mismas. Asimismo, se consideran

pequeños contribuyentes las sociedades de hecho y comerciales irregulares

(Capítulo I, Sección IV, de la ley 19.550 de Sociedades Comerciales, texto

ordenado en 1984 y sus modificaciones), en la medida que tengan un máximo de

hasta tres (3) socios.

Concurrentemente, deberá verificarse

en todos los casos que:

a) Hubieran obtenido en los doce (12)

meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos

provenientes de las actividades a ser incluidas en el presente régimen, inferiores o

iguales a la suma de 27.000 MT (Veintisiete mil Módulos Tributarios) o, de tratarse

de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de

40.500 MT (Cuarenta mil quinientos Módulos Tributarios) cumplan el requisito de

cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del

artículo 8º;

b) No superen en el período indicado

en el inciso a), los parámetros máximos de las magnitudes físicas y alquileres

devengados que se establecen para su categorización a los efectos del pago del

impuesto integrado que les correspondiera realizar;

c) El precio máximo unitario de venta,

sólo en los casos de venta de cosas muebles, no supere el importe de 340 MT

(Trescientos cuarenta Módulos Tributarios);

d) No hayan realizado importaciones

de cosas muebles y/o de servicios, durante los últimos doce (12) meses del año

calendario;

e) No realicen más de tres (3)

actividades simultáneas o no posean más de tres (3) unidades de

explotación.

Cuando se trate de sociedades

comprendidas en este régimen, además de cumplirse con los requisitos exigidos a

las personas físicas, la totalidad de los integrantes -individualmente

considerados- deberá reunir las condiciones para ingresar al Régimen Simplificado

para Pequeños Contribuyentes (RS).

Artículo 39º:- Modifíquese el artículo

8, de la Ley Nº 26.565, Regimen Simplificado para pequeños contribuyentes, texto

ordenado en 2009 y sus modificaciones, el que quedará redactado de la siguiente

forma:

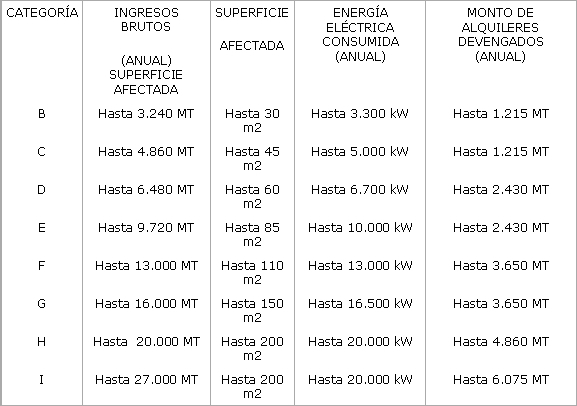

ARTÍCULO 8 - Se establecen las

siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales

-correspondientes a la o las actividades mencionadas en el primer párrafo del

artículo 2º-, las magnitudes físicas y el monto de los alquileres devengados

anualmente, que se fijan a continuación:

En la medida en que no se superen

los parámetros máximos de superficie afectada a la actividad y de energía eléctrica

consumida anual, así como de los alquileres devengados dispuestos para la

Categoría I, los contribuyentes con ingresos brutos de hasta 40.500 MT (Cuarenta

mil quinientos Módulos Tributarios) anuales podrán permanecer adheridos al

presente régimen, siempre que dichos ingresos provengan exclusivamente de

venta de bienes muebles.

En tal situación se encuadrarán en la

categoría que les corresponda -conforme se indica en el siguiente cuadro- de

acuerdo con la cantidad mínima de trabajadores en relación de dependencia que

posean y siempre que los ingresos brutos no superen los montos que, para cada

caso, se establecen:

Artículo 40º:- Modifíquese el artículo

11, de la Ley Nº 26.565, Regimen Simplificado para pequeños contribuyentes,

texto ordenado en 2009 y sus modificaciones, el que quedará redactado de la

siguiente forma:

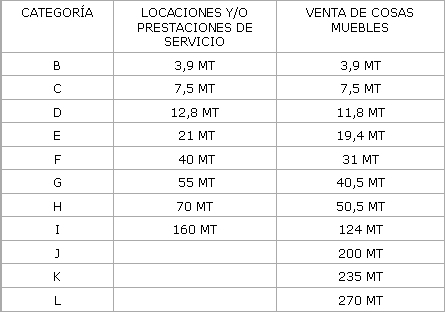

ARTÍCULO 11 - El impuesto

integrado que por cada categoría deberá ingresarse mensualmente, es el que se

indica en el siguiente cuadro:

En el caso de las sociedades indicadas

en el artículo 2º, el pago del impuesto integrado estará a cargo de la sociedad. El

monto a ingresar será el de la categoría que le corresponda -según el tipo de

actividad, el monto de sus ingresos brutos y demás parámetros-, con más un

incremento del veinte por ciento (20%) por cada uno de los socios integrantes de

la sociedad.

Autorizase al Poder Ejecutivo nacional

a bonificar -en una o más mensualidades- hasta un veinte por ciento (20%) del

impuesto integrado total a ingresar en un ejercicio anual, a aquellos pequeños

contribuyentes que cumplan con una determinada modalidad de pago o que

guarden estricto cumplimiento con sus obligaciones formales y materiales.

El pequeño contribuyente que realice

actividad primaria y quede encuadrado en la Categoría B, no deberá ingresar el

impuesto integrado y sólo abonará las cotizaciones mensuales fijas con destino a la

seguridad social según la reglamentación que para este caso se dicte.

Cuando el pequeño contribuyente

adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un

sujeto inscripto en el Registro Nacional de Electores de Desarrollo Local y

Economía Social del Ministerio de Desarrollo Social que quede encuadrado en la

Categoría B, tampoco deberá ingresar el impuesto integrado.

Artículo 41º:- Modifíquese el inciso e

del artículo 31, de la Ley Nº 26.565, Régimen Simplificado para pequeños

contribuyentes, texto ordenado en 2009 y sus modificaciones, el que quedará

redactado de la siguiente forma:

ARTICULO 31 E) -El Régimen

Simplificado para Pequeños Contribuyentes (RS) previsto en el presente Anexo,

con los beneficios y salvedades indicadas en este Título, será de aplicación a los

trabajadores independientes que necesiten de una mayor promoción de su

actividad para lograr su inserción en la economía formal y el acceso a la igualdad

de oportunidades.

Para adherir y permanecer en el

régimen del presente Título deberán cumplirse, de manera conjunta, las siguientes

condiciones:

e) Cuando se trate de locación y/o

prestación de servicios, no llevar a cabo en el año calendario más de seis (6)

operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada

operación la suma de 135 MT (Ciento treinta y cinco Módulos Tributarios);

Artículo 42º:- Modifíquese el inciso e

del artículo 32, de la Ley Nº 26.565, Régimen Simplificado para pequeños

contribuyentes, texto ordenado en 2009 y sus modificaciones, el que quedará

redactado de la siguiente forma:

ARTICULO 32 - ARTICULO 32.- A los

fines del límite al que se refieren los incisos h) e i) del artículo anterior, se

admitirá, como excepción y por única vez, que los ingresos brutos a computar

superen el tope previsto en dichos incisos en no más de 675 MT (Seiscientos

setenta y cinco Módulos Tributarios), cuando al efecto deban sumarse los ingresos

percibidos correspondientes a períodos anteriores al considerado.

Los adquirentes, locatarios y/o

prestatarios de los sujetos comprendidos en el régimen de este Título, en ningún

caso podrán computar en su liquidación del impuesto a las ganancias, las

operaciones realizadas con dichos sujetos, ni esas operaciones darán lugar a

cómputo de crédito fiscal alguno en el Impuesto al Valor Agregado (IVA), excepto

respecto de aquellas actividades y supuestos que específicamente a tal efecto

determine la Administración Federal de Ingresos Públicos (AFIP).

Artículo 43º:- Modifíquese el inciso e

del artículo 39, de la Ley Nº 26.565, Régimen Simplificado para pequeños

contribuyentes, texto ordenado en 2009 y sus modificaciones, el que quedará

redactado de la siguiente forma:

ARTÍCULO 39 - ARTICULO 39.- El

pequeño contribuyente adherido al Régimen Simplificado para Pequeños

Contribuyentes (RS) que desempeñe actividades comprendidas en el inciso b) del

artículo 2º de la ley 24.241 y sus modificaciones, queda encuadrado desde su

adhesión en el Sistema Integrado Previsional Argentino (SIPA) y sustituye el aporte

personal mensual previsto en el artículo 11 de la misma, por las siguientes

cotizaciones previsionales fijas:

a) Aporte de 11 MT (Once Módulos

Tributarios), con destino al Sistema Integrado Previsional Argentino (SIPA);

b) Aporte de 7 MT (Siete Módulos

Tributarios), con destino al Sistema Nacional del Seguro de Salud instituido por las

leyes 23.660 y 23.661 y sus respectivas modificaciones, de los cuales un diez por

ciento (10%) se destinará al Fondo Solidario de Redistribución establecido por el

artículo 22 de la ley 23.661 y sus modificaciones;

c) Aporte adicional de 7 MT (Siete

Módulos Tributarios), a opción del contribuyente, al Régimen Nacional de Obras

Sociales instituido por la ley 23.660 y sus modificaciones, por la incorporación de

cada integrante de su grupo familiar primario. Un diez por ciento (10%) de dicho

aporte adicional se destinará al Fondo Solidario de Redistribución establecido por el

artículo 22 de la ley 23.661 y sus modificaciones.

Cuando el pequeño contribuyente

adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) sea un

sujeto inscripto en el Registro Nacional de Efectores de Desarrollo Local y

Economía Social del Ministerio de Desarrollo Social, que quede encuadrado en la

Categoría B, estará exento de ingresar el aporte mensual establecido en el inciso

a). Asimismo, los aportes de los incisos b) y c) los ingresará con una disminución

del cincuenta por ciento (50%).

Artículo 44º:- Deróguese toda otra

norma que se oponga a la presente.

Artículo 45º:- Comuníquese al Poder

Ejecutivo.-

FUNDAMENTOS

Señor presidente:

A nadie escapa que en nuestro país,

es cada vez más acentuada la presión impositiva, según el proyecto de

presupuesto nacional del corriente año, se incrementará en 1,5% del PIB, pasando

de 30,6% en 2011 a 32,05% en 2012, cifra que si la comparamos con la del año

2001 que era del 17,5%, no solo creció un 83%, sino que es cada vez menos

progresiva y más lineal por no ajustar escalas y valores por la inflación, por lo que

es imperioso reestablecer un sistema de equidad y ecuanimidad.

Por tal motivo se presenta este

proyecto de ley que crea el "Módulo Tributario" con el cual se referenciarán los

distintos valores y escalas tributarias y que irá variando según el propio

crecimiento de los ingresos del Producto Bruto, y por ende actualiza los valores de

las Leyes de Procedimientos Tributarios , Impuesto a las Ganancias, Impuesto al

Valor Agregado, Impuesto a los Bienes Personales, Impuesto a la Ganancia Mínima

Presunta, Débitos y créditos bancarios y Monotributo, cuyo montos datan en

muchos casos desde la fecha de la sanción de la norma y en otros del año 1997.

Con referencia al Impuesto a las

Ganancias, la propia tabla del impuesto para personas físicas y sucesiones indivisas

se mantiene inalterable desde el año 2000. Respecto al artículo 23 de la misma, las

actualizaciones se realizaron siguiendo los valores expuestos en el Proyecto de Ley

3336-D-2012 autoría del Diputado de la Nación Dr. Ricardo Gil Lavedra.

Si Tomamos como parámetro la

cotización del dólar, este ha variado de $ 1,00 a $ 4,50, "esta realidad trae como

consecuencia que hoy un contribuyente, por igual rentabilidad relativa, tiene un

incremento de la alícuota aplicable y por ende de la presión tributaria, que en

muchos casos, al superar los $ 120.000.- alcanza a la tasa máxima del impuesto a

las ganancias del 35%.

No escapa a esta realidad la no

actualización de los montos sobre los cuales se aplican retenciones a los salarios,

llegándose a pagar impuestos por el aumento de los sueldos por la creciente

inflación. A los efectos de garantizar una mayor justicia tributaria, se incorpora

una nueva deducción permitiéndose descontar el alquiler por la vivienda destinada

a casa habitación como existe en otros países.

Siguiendo con las consecuencias de la

no adecuación de los valores, surgen circunstancias como las que provoca la ley de

Impuesto al Valor Agregado, que por ejemplo si un contribuyente compra un

automóvil nuevo, solo puede computa el IVA sobre la base máxima de $ 20.000.- ,

mientras que al momento de venderlo debe pagar por el total.

Otra clara consecuencia surge de los

bajos mínimos no imponibles de Bienes Personales, que además es motivo de

enfrentamientos provocados por los intentos de actualizaciones de los avalúos de

los inmuebles por parte de las provincias, que provocan serias resistencias de los

contribuyentes por la incidencia en los impuestos nacionales.

Para darle valor al Módulo Tributario

(MT) creado por esta ley, se propone la utilización del Índice Deflactor del PIB,

éste combina los datos del PBI Nominal y el PBI real. El INSTITUTO NACIONAL DE

ESTADISTICA Y CENSOS (INDEC) publica trimestralmente éste índice con el

nombre de Índice de Precios Implícitos del PIB.

El deflactor del PIB es un indicador

muy utilizado. El mismo se basa en todos los bienes y servicios que produce la

economía. La canasta de mercado utilizada para calcularlo incluye, por lo tanto

bienes que no entran en la consideración del Índice de Precios al Consumidor.

Cabe aclarar que los valores

expresados en módulos fueron calculados en base a la variación experimentada

por dicho indicador. Por ejemplo, desde el año 1997 hasta el año 2011, el índice

experimentó una variación de 379%. Con éste dato, se fueron modificando los

montos de cada uno de los artículos de las leyes mencionadas, cabe destacar que

el aumento de la recaudación tributaria ha sido muy superior al índice

propuesto.

Una vez determinados los nuevos

valores de cada uno de los artículos, a éstos se los dividió por el valor de un

Módulo Tributario (MT). Así se obtuvo cuantos MT correspondían en cada caso.