Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4557-D-2007

Sumario: IMPUESTO A LA RIQUEZA, LEY 23966 Y MODIFICATORIAS: SUSTITUCION DEL ARTICULO 24 Y DEL PRIMER PARRAFO DEL ARTICULO 25 (ALICUOTAS).

Fecha: 13/09/2007

Publicado en: Trámite Parlamentario N° 123

El Senado y Cámara de Diputados...

Articulo 1. Sustitúyase el articulo 24 de la

Ley 23.966 (según texto sustituido por el inciso b del art. 4 de la ley 25.239) por el

siguiente

Artículo 24.- No estarán alcanzados por el

impuesto los sujetos indicados en el inciso a) del artículo 17 cuyos bienes, valuados de

conformidad a lo dispuesto en los artículos 22 y 23, resulten iguales o inferiores a

PESOS TRESCIENTOS MIL ($300.000)

Artículo 2. Sustituyese el primer párrafo del

artículo 25° de la ley 23.966 (según texto sustituido por el art. 1 punto b de la ley

25.585) por el siguiente:

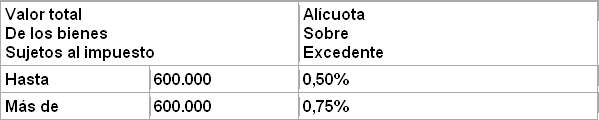

Artículo 25: El gravamen a ingresar por los

contribuyentes a que se alude en el artículo anterior, surgirá de la aplicación, sobre el

valor total de los bienes sujetos al impuesto, excluidas las acciones y participaciones en

el capital de cualquier tipo de sociedades regidas por la Ley 19.550, con excepción de

las empresas y explotaciones unipersonales, cuyo monto exceda del establecido en el

artículo 24, de la alícuota que para cada caso se fija a continuación:

Articulo 3. De forma.

FUNDAMENTOS

Señor presidente:

Al no actualizarse el mínimo imponible del

llamado impuesto a la riqueza, muchos ciudadanos se habrán convertido en nuevos

contribuyentes del tributo en razón de superar el mínimo no imponible previsto en el art.

24 de la ley, que permanece en los de $ 102.300

Esta distorsión nos marca que tenemos un

inmenso universo de nuevos ricos, dado que por ejemplo bienes inmuebles, fruto de la

devaluación y la posterior inflación, valen casi tres veces mas en relación a pesos que

antes de la crisis del 2001.

Tenemos en realidad, una norma tributaria

que por su no actualización se torna injusta y castiga a sectores medios que pasan a

ser alcanzados por el tributo aunque no prosperaran económicamente, ni hubieran

mejorado su nivel de vida, sino con un único fundamento en una inflación acumulada

que además de provocar un desfasaje que este proyecto de ley busca revertir, también

se devora día a día los salarios.

La coyuntura económica de la Argentina

sufrió un fuerte y severo cambio en diciembre de 2001, al romperse la paridad

cambiaria de un peso, un dólar.

Manteniendo el piso imponible en $

102.300, el impuesto alcanza a una gran masa de personas que antes estaban

excluidas de su pago, como por ejemplo, en el simple fenómeno de la revaluación de

las propiedades, las cuales aumentaron su valor debido a un dólar a mas de tres

pesos.

No reformar esta ley convertirá a muchos

conciudadanos en deudores de este impuesto regresivo por el simple hecho de no

poder pagarlo, dado que no aumento en realidad su patrimonio.

| Firmante | Distrito | Bloque |

|---|---|---|

| ALVAREZ, JUAN JOSE | BUENOS AIRES | JUSTICIALISTA NACIONAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |