Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4443-D-2007

Sumario: SEGURIDAD SOCIAL PARA EMPLEADOS DEL SERVICIO DOMESTICO, LEY 25239: SUSTITUCION DEL ARTICULO 21, SOBRE BENEFICIOS Y APORTES.

Fecha: 06/09/2007

Publicado en: Trámite Parlamentario N° 118

El Senado y Cámara de Diputados...

Ley 25239 REGIMEN ESPECIAL DE SEGURIDAD

SOCIAL PARA EMPLEADOS DEL SERVICIO DOMESTICO MODIFICACION

Artículo 1.- Sustitúyase el art. 21 de

la ley 25.239 por el siguiente texto:

ARTICULO 21. - Apruébese, como

régimen de cotización especial de seguridad social para empleados del servicio

doméstico, el siguiente:

Artículo 1º - Establécese un régimen

especial de cotización al seguro social, de carácter obligatorio, para los empleados que

presten servicios dentro de la vida doméstica y que no importen para el empleador lucro

o beneficio económico, sujeto a las modalidades y condiciones que se establecen en la

presente ley, conforme lo establecido en el Estatuto del Personal de Servicio Doméstico,

aprobado mediante el Decreto Ley Nº 326, del 14 de enero de 1956 y su

reglamentación.

BENEFICIOS DE LA SEGURIDAD

SOCIAL

Artículo 2º - Las prestaciones del Sistema

Único de la Seguridad Social correspondientes a los trabajadores definidos en el artículo

precedente, por los períodos laborados bajo este régimen, serán las siguientes:

a) La Prestación Básica Universal, prevista

en el artículo 19 de la Ley Nº 24.241 y la Prestación Anual Complementaria prevista en

el artículo 31 de dicha ley.

b) La Prestación Compensatoria prevista

en el artículo 23 de la Ley N° 24.241.

c) La Prestación por Edad Avanzada

prevista en el art. 34 bis de la Ley N° 24.241.

d) El Retiro por Invalidez y Pensión por

Fallecimiento, previstos en los artículos 27, 48 y 53 de la Ley Nº 24.241 y sus

modificaciones, el que se calculará sobre la base de aplicar los porcentajes previstos en

los incisos a) o b), según corresponda, del artículo 97 de la Ley Nº 24.241 y sus

modificaciones.

e) La prestación que corresponda del

Régimen de Capitalización (JO) o la Prestación Adicional por Permanencia (PAP) del

Sistema Integrado de Jubilaciones y Pensiones.

f) El Programa Médico Obligatorio a cargo

del Sistema Nacional del Seguro de Salud, previsto por el artículo 28 de la Ley 23.661 y

sus modificaciones, para el trabajador titular y su grupo familiar primario. Para esta

prestación se fija una cotización mínima de $ 40 a cargo del empleador o del afiliado

titular si fuere autónomo.

g) Cobertura Médico Asistencial por parte

del Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, en los

términos de la Ley Nº 19.032 y sus modificaciones, al adquirir la condición de jubilado

o pensionado.

Las prestaciones previstas en los incisos a),

b), c) y d), requieren que por cada mes de servicio se ingrese la suma de pesos cuarenta

($ 40) con destino al Régimen Previsional Público del Sistema Integrado de Jubilaciones

y Pensiones.

Las sumas establecidas en este artículo

para los trabajadores domésticos autónomos y para los trabajadores dependientes de la

cuarta y quinta categoría se actualizarán conforme las variaciones que sufra el Módulo

Previsional (MOPRE). A los efectos de la determinación de los beneficios para los

trabajadores domésticos autónomos se tomara como base de cálculo la renta imponible

para la categoría mínima de los trabajadores autónomos; para los trabajadores de la

cuarta y quinta categoría se tomaran las remuneraciones reales percibidas.

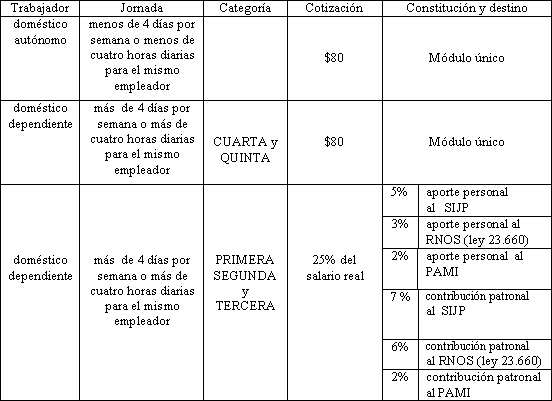

APORTES Y CONTRIBUCIONES

OBLIGATORIOS

Artículo 3º- A los fines de la financiación

de las prestaciones indicadas precedentemente, los empleadores definidos en el artículo

1º o los propios trabajadores según el encuadramiento establecido en el Estatuto del

servicio doméstico, deberán ingresar las siguientes sumas mensuales en concepto de

aportes del trabajador o de aportes del trabajador y contribuciones del empleador con

destino al Régimen del Seguro Nacional de Salud y al Sistema Integrado de Jubilaciones

y Pensiones, que seguidamente se indica:

FORMA DE PAGO

Artículo 4º - Instruyese a la

Administración FEDERAL DE INGRESOS PUBLICOS, organismo autárquico en el

ámbito del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, a

fin de que instrumente un sistema simplificado de pago de los aportes y contribuciones

previstos en la presente, que le permita al empleador de trabajadores dependientes de las

categorías cuarta y quinta o al trabajador autónomo , según la modalidad de trabajo,

efectuar las cotizaciones con la sola identificación de la Clave Única de Identificación

Laboral (CUIL) del trabajador, la indicación de la suma fija a ingresar y con la mayor

disponibilidad de lugares de pago que sea posible.

Para las cotizaciones de las categorías

primera, segunda y tercera deberá simplificarse el trámite manteniendo la identificación

del empleador en el pago de las mismas.

Asimismo, a los efectos del cómputo de

los años de servicios con aportes tanto para el trabajador domestico autónomo como

para el trabajador domestico dependiente no se tendrán en cuenta las fechas del ingreso

de las cotizaciones considerándose los períodos mensuales íntegros aún cuando se

pagaran fuera de término siempre que se lo hiciere dentro del año calendario del mes al

que corresponda el pago.

ARTÍCULO 2.- De forma.

FUNDAMENTOS

Señor presidente:

El régimen previsional vigente para

los trabajadores del servicio doméstico resulta violatorio de la garantía

constitucional de igualdad ante la ley, vulnera elementales principio de

coherencia jurídica, constituye una degradación de los derechos sociales

adquiridos desde hace mas de cincuenta años por dicho colectivo laboral y

altera las relaciones laborales en desmedro de ambas partes de la relación.

La ley, cuya modificación se

propicia ha constituido una retroceso vergonzante en los derechos sociales del

sector por cuanto condena a los trabajadores del servicio doméstico a tener

prestaciones más bajas que las que le hubieran correspondido de laborar en

otra actividad, cercenándole beneficios tales como el goce de la Prestación

Compensatoria o el beneficio de la jubilación por edad avanzada.

El artículo 21 de dicha disposición

legal debe constituir el único caso en el mundo donde un régimen especial

resulta inferior en beneficios que el régimen general vigente, lo que conforma

una discriminación sólo justificada por los ideólogos de sistemas previsionales

no solidarios que en sus delirios conciben el sistema previsional como un

modelo donde el aporte y la contribución se relaciona estrictamente con los

beneficios que se obtendrán en el futuro.

Asimismo, resulta vergonzante

haber concebido un sistema de obra social que no proteja al grupo familiar sino

se paga una cotización diferencial del bolsillo del trabajador. Más vergonzante

aún es haber hecho desaparecer la figura del empleador, que bajo el nombre de

"dador de trabajo" desaparece en la norma jurídica que da tratamiento de

autónomo a todo un colectivo laboral heterogéneo. Con esto se ha perjudicado

a un importante número de trabajadores de la actividad que perciben

remuneraciones más altas que la media laborando bajo un perfecto sistema de

relación de dependencia tal como lo establece su norma estatutaria.

Ninguna duda cabe que debía

fijarse un monto menor de cotización para el trabajador doméstico autónomo y

que debía facilitarse la recaudación para los trabajadores domésticos

dependientes adecuando las contribuciones a las rebajas operadas a partir de la

sanción del Art. 188 de la ley 24241; pero ello no es excusa para haber

vulnerado los derechos de gran parte de esos trabajadores, ni para colocarlos

por debajo del resto de los beneficiarios, ni para adulterar las categorías

previstas en el estatuto especial ni hacer desaparecer de la norma la figura del

empleador.

Legislar sobre la cuestión no es

sencillo puesto que es tan trabajador doméstico quien labora una o dos horas

semanales para personas de bajos recursos como quien es mayordomo en una

residencia en Barrio Parque, donde su propietario puede que cotice por un

plantel de treinta o cuarenta personas de servicio doméstico. Justamente, esta

última categoría de "dadores de trabajo" (como reza la norma) fueron los más

interesados en establecer un régimen especial.

La vigencia del sistema, cuya

reforma se propicia, no ha respetado, entre otras cuestiones, el principio de

igualdad, el principio de solidaridad y el principio de proporcionalidad, principios

fundantes del derecho de la seguridad social. Estas falencias, por si solas, le

otorgan la inconstitucionalidad que pretendemos remediar.

1. Principio de igualdad.

La garantía del art. 16 de la Constitución, no impone una rígida igualdad en la

medida que entrega a la discreción y sabiduría del Poder Legislativo, una amplia

latitud para ordenar y agrupar, distinguiendo y clasificando, los objetos de la

legislación, siempre que las distinciones o clasificaciones se basen en diferencias

razonables y no en propósitos de hostilidad contra determinadas clases o

personas ("García Monteavaro c/Amoroso y Pagano", 14/VI/57, "Fallos", 238-60

y sus citas). (el subrayado es propio)

El principio, según

lo ha definido reiteradamente el Tribunal, es el derecho a que no se establezcan

excepciones o privilegios que excluyan a unos de los que se acuerda a otros, en

igualdad de circunstancias (Alarcón de Vidal, Amelia, 10/IV/64, "Fallos", 258-

176) creando distinciones arbitrarias, injustas u hostiles contra determinadas

personas o categorías de personas (López Villanueva, Manuel, 29/VII/63,

"Fallos", 256-235; Magdalena, Carlos, 20/V/82, "Fallos", 304-710), circunstancia

esta que no impide que se contemplen en forma distinta situaciones que se

consideran diferentes -por ejemplo, la coexistencia de un régimen de alcance

general (ley 24.241) y otro con características especiales (ley 24.016) ("Gemelli

Esther", 28/VII/05, "Fallos", 328-2829)- en tanto la discriminación no responda

a los enunciados que se mencionan supra (González, Belisario, 23/XII/81,

"Fallos", 303-2012), sino motivadas en una diferenciación objetiva, así sea su

fundamento opinable ("Eusebio Felipe", 9/VI/87, "Fallos", 310-1080).

Es que la apuntada

desigualdad -de conformidad a la doctrina del Tribunal- debe estar en las

normas y no en el modo como la aplican los encargados de su cumplimiento

(Carabba, Héctor, 23/XII/81, "Fallos", 303-1991).

Por lo dicho, es dable colegir que la mentada

"razonabilidad" en las discriminaciones legales que se dispongan, constituye la pauta más importante

para su admisión, sin menoscabo de la precitada garantía constitucional. No hay aquí razón alguna para

crear un sistema de beneficios previsionales no relacionados con el salario real y de menor cuantía que

el régimen general.

La única razón del régimen vigente ha sido la avaricia de

ciertos sectores sociales, lo cual resulta a todas luces irrazonable. En nuestra propuesta mantenemos el

aporte único sólo en dos clases de categorías de dependientes que generalmente prestan servicios a

empleadores de menores recursos, pero manteniendo la determinación de los beneficios en función del

salario real del trabajador.

2.

Principio de solidaridad. En el caso Huergo, José (9/V/51, "Fallos", 219-343 y

DT, 1951-469), el Tribunal reconoció que en materia de jubilaciones resultaba

amplia la latitud de las atribuciones del legislador, en donde los respectivos

beneficios no se hallaban en relación económica estricta con los aportes

efectuados y ello ocurría así -añadió la Corte- porque se trataba de un sistema

que así como se financiaba en parte con aportes de los que no se percibía

ningún beneficio para quien lo hiciera ni para sus sucesores -como son los

efectuados por quienes fallecían o dejaban el servicio antes de tener derecho a

ninguna prestación- se financiaba también con rentas generales, es decir, con

una contribución de la colectividad cuyas generaciones iban tomando sobre sí,

sucesivamente, por elementales razones de solidaridad social, la carga

económica que imponía el cumplimiento del deber de justicia distributiva.

Otra aplicación del

referido principio tuvo lugar al considerar que la jubilación importa la

prolongación de la remuneración después de la cesación regular y definitiva de

la actividad social laboral del individuo ("Pobes Juan", 26/XII/66, "Fallos", 266-

299,cons.6º), durante el cual -añadió en la causa "Amoros Mario",

2/IX/75,"Fallos", 292-447- se realizan los aportes tendientes a mantener y

fortalecer el sistema previsional argentino, cuya característica esencial resulta,

precisamente, del principio contributivo y solidarista.

Por ello, no existiendo relación

alguna entre lo cotizado y los montos de los beneficios futuros y siendo de

estricta justicia social la ayuda o asistencia que debe darse a los sistemas

mediante recursos de rentas generales, es que corresponde la modificación del

discriminatorio sistema de beneficios reducidos para el servicio doméstico.

3.

Principio de proporcionalidad. Al haber considerado que la jubilación

constituye la prolongación, después de la cesación regular y definitiva de la

actividad social laboral del individuo, de la remuneración como débito de la

comunidad por el servicio que él ha prestado (Bercaitz, Miguel, 12/IX/74,

"Fallos", 289-430 y TSS, 1975-93), el Tribunal privilegió un principio básico, en

el cual se hallan incluídos los que protegen a los beneficiarios de los militares

("Smith María", 28/III/95, "Fallos", 318-431) , que es "el de la necesaria

proporcionalidad entre el haber de pasividad y el de actividad" (Barreiro

Eduardo, 31/VIII/66, "Fallos", 265-256 y ED, 18-223; Pitterson de Tavella

Esther, 31/V/71, "Fallos", 279-389) atendiendo, precisamente, a la naturaleza

"sustitutiva" que cabe reconocer al primero respecto del segundo y a los fines

que informan el ordenamiento jurídico sobre la materia (Del Valle, Felipe,

29/III/67, "Fallos", 267-196 y DT, 1967-605), de modo tal que las exigencias de

una conveniente adaptación de la prestación jubilatoria han de considerarse

cumplidas, en principio, cuando a través de su haber actualizado, el jubilado

conserva una situación patrimonial equivalente a la que habría correspondido

gozar de haber continuado en actividad (Ibáñez, Angel, 10/XI/85, "Fallos", 307-

2376 ; "Martiré Eduardo", 4/III/93, "Fallos", 316-254).-

Por lo expuesto, resulta

inadmisible un sistema previsional que no tenga en cuenta la real remuneración

del trabajador dependiente para fijar los futuros beneficios.

Con respecto al monto de

las cotizaciones, hemos buscado un punto intermedio que facilite al trabajador

doméstico autónomo el pago, flexibilizando, al mismo tiempo, el cómputo de los

servicios y propiciamos una cotización menor para el empleador del servicio

doméstico dependiente de determinadas categorías de trabajadores, pero

siempre con derecho a los beneficios en forma proporcional al salario real, lo

que permitiría un resultado justo y equitativo en la cobertura de las

contingencias.

Mantenemos la ubicación de

la norma dentro de una ley impositiva como es la 25.236, atento se modifican

los tributos sin que por ello se modifiquen los beneficios. Dichos tributos

constituyen para la CSJN "cargas sociales".

Sobre la filosofía de estas cargas y

su necesidad cabe recordar al maestro De Ferrari:

"Es necesario que la ley reparta la

carga del riesgo entre los distintos miembros de la sociedad. Mientras la ley se

limite a intervenir únicamente en otros aspectos, debe entenderse que no existe

todavía seguro social. Y a su vez, si el patrono no es obligado a cubrir parte del

riesgo, contribuyendo a la cotización de éste, si a su vez el estado no se impone

la obligación de participar en los gastos que demanda la previsión social y si el

beneficiario no apuntala con su aporte al sistema, debe considerarse que no se

ha salido realmente del seguro comercial. El seguro social existe a condición de

que las cargas sean repartidas y que de la idea de la responsabilidad individual

se pase a la responsabilidad colectiva, como se pasó, en otros aspectos, de los

medios personales de lucha a la acción colectiva y organizada."

La seguridad social empieza

cuando además de su obligatoriedad, la enfermedad y todos los estados de

necesidad son considerada una carga y no un riesgo y cuando su reparación

descansa no sobre la idea de la responsabilidad individual sino sobre la idea de

la responsabilidad compartida por todos los miembros de la comunidad."De

Ferrari Francisco "Los principios de la seguridad social" 2da. edición actualizada

Desalma, 1972, Bs As, pág. 111

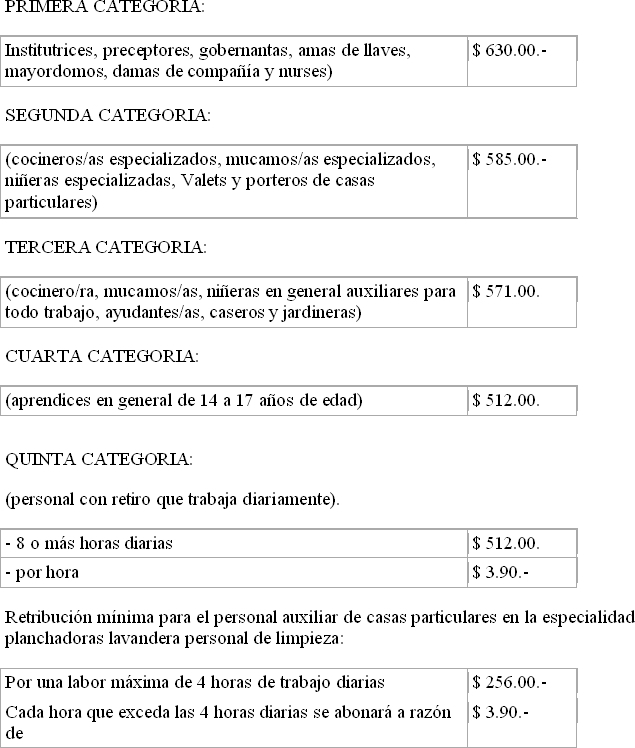

Para la determinación de los

aportes y contribuciones que se propician se han tenido en cuenta las distintas

modalidades y características de la actividad respetándose las categorías

establecidas en el decreto 7979/56 reglamentario del decreto-ley 326/56 y los

salarios dispuestos en Resolución 314/06 del MTEySS Téngase presente que la

media de salarios del sector difiere de la media general .A continuación se

transcribe la escala salarial vigente.

REMUNERACIONES A PARTIR DEL 1º

DE ABRIL DE 2006

La solución otorgada en el proyecto

permite que los trabajadores domésticos autónomos tengan posibilidades

fácticas de abonar la cotización a ambos sistemas y los empleadores de los

trabajadores domésticos de las categorías cuarta y quinta, sin diluir sus otras

responsabilidades como empleador vean facilitado el pago y la regularización del

personal doméstico. Asimismo, se reducen las cotizaciones de los empleadores

de trabajadores domésticos de las restantes categorías en forma similar a las

rebajas generales vigentes para los restantes empleadores. Todo ello, sin

alterar, disminuir ni disolver los derechos a la integridad de las prestaciones de

la seguridad social de las que tradicionalmente gozaron los trabajadores

domésticos.

Por todo lo expuesto, propiciamos

este proyecto de ley que iguala los derechos de los trabajadores del servicio

doméstico con el resto de los trabajadores de la República Argentina,

estableciendo simplemente un diferencial sistema de cotizaciones acorde con la

modalidad de la tarea y las características del sector, RESTITUYÉNDOLOS al

Régimen de obras sociales, a su propio estatuto profesional y a la Constitución

Nacional.

| Firmante | Distrito | Bloque |

|---|---|---|

| GONZALEZ, MARIA AMERICA | CIUDAD de BUENOS AIRES | ARI |

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | EMANCIPACION Y JUSTICIA |

| MAFFEI, MARTA OLINDA | BUENOS AIRES | ARI |

| RAIMUNDI, CARLOS | BUENOS AIRES | ARI |

| MACALUSE, EDUARDO GABRIEL | BUENOS AIRES | ARI |

| BISUTTI, DELIA BEATRIZ | CIUDAD de BUENOS AIRES | ARI |

Giro a comisiones en Diputados

| Comisión |

|---|

| LEGISLACION DEL TRABAJO (Primera Competencia) |

| PREVISION Y SEGURIDAD SOCIAL |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 0311-D-09 |