Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4353-D-2012

Sumario: IMPUESTOS A LAS GANANCIAS - LEY 20628, TEXTO ORDENADO DECRETO 649/97: MODIFICACION DE LOS ARTICULOS 23 Y 90, SOBRE DEDUCCIONES PARA LAS PERSONAS DE EXISTENCIA VISIBLE Y ESCALA PARA SU LIQUIDACION, RESPECTIVAMENTE.

Fecha: 26/06/2012

Publicado en: Trámite Parlamentario N° 76

El Senado y Cámara de Diputados...

Artículo 1º - Sustitúyase el artículo 23 de

la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por Decreto 649/97 y

sus modificatorias, por el siguiente:

Las personas de existencia visible tendrán

derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no

imponibles la suma de DIECISEIS MIL DOSCIENTO PESOS ($16.200-), siempre que sean

residentes en el país;

b) En concepto de cargas de familia

siempre que las personas que se indican sean residentes en el país, estén a cargo del

contribuyente y no tengan en el año entradas netas superiores a DIECISEIS MIL

DOSCIENTO PESOS ($16.200-), cualquiera sea su origen y estén o no sujetas al

impuesto:

1. DIECIOCHO MIL PESOS ($18.000.-)

anuales por el cónyuge;

2. NUEVE MIL PESOS ($9.000.-) anuales por

cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o incapacitado para

el trabajo;

3. SEIS MIL SETECIENTO CINCUENTA PESOS

($6.750.-) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o

bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo; por cada

ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y

madrastra); por cada hermano o hermana menor de veinticuatro (24) años o

incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera

menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán

efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) En concepto de deducción especial,

hasta la suma de DIECISEIS MIL DOSCIENTO PESOS ($16.200-) cuando se trate de

ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente

en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las rentas y

actividad respectiva, el pago de los aportes que como trabajadores autónomos les

corresponda realizar, obligatoriamente, al Sistema Integrado de Jubilaciones y

Pensiones o a las cajas de jubilaciones sustitutivas que corresponda.

El importe previsto en este inciso se

elevará tres (3) veces cuando se trate de las ganancias a que se refieren los incisos a),

b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir

cuando se obtengan además ganancias no comprendidas en este párrafo.

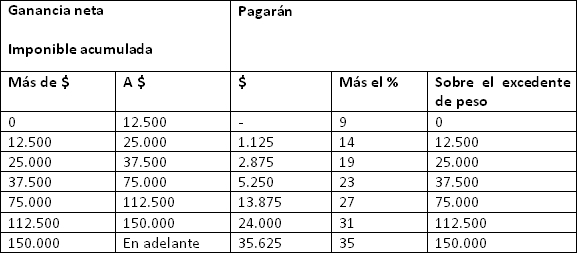

Artículo 2º.- Sustitúyase el artículo 90,

primera parte (escala de liquidación) de la Ley de Impuesto a las Ganancias, 20.628 y

sus modificaciones, texto ordenado por decreto 649/97 y sus modificaciones, por el

siguiente:

Artículo 3º.- Las disposiciones

establecidas en la presente ley serán aplicables para el ejercicio fiscal 2012, iniciado el

1° de enero del corriente año.

Artículo 4º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El Impuesto a las Ganancias, Ley Nro.

20.628 y ordenado por Decreto Nro. 649/97, fue creado en el año 1973 y tiene por

objeto gravar la renta obtenida por toda persona física o ideal en el trascurso de un

año. Para el cálculo del monto a pagar por los contribuyentes, la ley dispone una serie

de deducciones anuales vinculadas al costo de vida del contribuyente y su familia o

personas que tenga a cargo. Es así como el artículo 23º asigna un monto deducible en

el caso de ser casado y otro en el caso de tener hijos o personas a cargo.

Dicho artículo 23º regula el ingreso mínimo

no imponible o dicho de otro modo, el ingreso a partir del cual se debe tributar.

Desde el año 2002 a la fecha se aplicaron

cuatro aumentos en las deducciones correspondientes al artículo 23º del Impuesto a

las Ganancias, tres de ellas fijadas unilateralmente por Decreto del Poder Ejecutivo

(2006, 2007 y 2008). Esos decretos se emitieron en uso de facultades para legislar

delegadas que se le otorgaran en las respectivas leyes de presupuesto. Fue, solamente

en 2007 cuando se pudieron introducir, por ley, algunas modificaciones en los

montos.

Entre 2008 y 2010, el Impuesto a las

Ganancias no tuvo modificaciones, mientras que la inflación no corrió la misma suerte.

Así es como la inflación acumulada en dicho periodo fue del 54.75%, según consultoras

privadas como M&S Consultores.

En el 2010 cuando la tasa de inflación

muestra nuevamente una dinámica creciente y producto de ello las negociaciones de

las paritarias salariales de los principales gremios fijan un piso elevado de ajuste

salarial, se comenzaron a registrar presiones sindicales para que se modifique el

mínimo no imponible. En dicho año fue la Administración Federal de Ingresos Públicos

(AFIP) quien fijo los valores para el periodo 2010, mediante la Resolución General

3074/2011, por la cual se incremento un 20% el monto del mínimo no imponible. Y

que luego por Ley Nro. 26.731, se promulgo dicho aumento.

En la actualidad el Impuesto lo pagan las

personas que perciban por encima del mínimo no imponible, es así que un soltero que

gana mas de $5.782 y un casado, con dos hijos, paga a partir de los $7.998. Hoy,

alrededor de 1,5 millón de asalariados (dos de cada 10 empleados en blanco) están

alcanzados por el impuesto. A medida que los salarios suben acompañando a la

inflación (es decir, no porque tengan mayor poder de compra o "dejen más ganancia"),

se producen tres efectos: cada vez más empleados cobran sueldos que traspasan el

piso y, por ende, empiezan a pagar; los que ya pagaban pasan a tributar alícuotas

mayores, ya que, por cada tramo más alto de salario se pagan alícuotas mayores; el

monto que se puede restar de la base imponible (todo lo que se cobra en el año) por

deducciones (por familiares a cargo, etcétera) queda congelado, aunque criar un hijo,

por ejemplo, sea cada vez más caro. Así, aumenta la base imponible.

Este proyecto de ley actualiza el Articulo

23º sobre los montos deducibles, elevándolos un 25%, cifra que resulto de la inflación

acumulada desde la ultima actualización de los montos, es decir desde enero de 2011

a enero de 2012, según la consultora privada M&S Consultores.

Del mismo modo, se aumentan en un 25%

los montos de la escala del artículo 90º de la Ley Nro. 20.628 y el texto que lo ordena

Decreto Nro. 649/97, con el fin de hacer de este impuesto un tributo justo y razonable.

Actualizar el mínimo no imponible es una necesidad de todos los trabajadores que por

la inflación se ven sujetos al pago de ganancias, siendo que no reciben una ganancia

sino un salario.

Por estos motivos solicito a mis pares que

acompañen el presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| CASAÑAS, JUAN FRANCISCO | TUCUMAN | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |