Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4307-D-2012

Sumario: LEY 20628 DE IMPUESTO A LAS GANANCIAS TEXTO ORDENADO, DECRETO 649/97 Y SUS MODIFICATORIAS: MODIFICACION DEL ARTICULO 20, SOBRE EXENCION DEL SUELDO ANUAL COMPLEMENTARIO Y DEMAS SUMAS SALARIALES.

Fecha: 26/06/2012

Publicado en: Trámite Parlamentario N° 76

El Senado y Cámara de Diputados...

ARTICULO 1°.- Modificase el inciso i) del

artículo 20 de la Ley 20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus

modificaciones), en la forma que a continuación se indica:

EXENCIONES

Artículo 20 - Están exentos del

gravamen:

"i) El sueldo anual complementario, las horas

suplementarias que excedan la jornada legal o convencional, las horas nocturnas, las

sumas percibidas por feriados obligatorios y días no laborables trabajados, los rubros

legales y/o convencionales que establezcan el pago de adicionales por productividad,

eficiencia, zona, desarraigo, o cualquier otro concepto de similar naturaleza, cualquiera

fuere la denominación asignada, y los adicionales que se abonen por la realización de

trabajos penosos, peligrosos o insalubres.

Los rubros legales y/o convencionales de

viático y comida, cualquiera fuere la denominación asignada, y los beneficios sociales

que tengan por objeto mejorar la calidad de vida del dependiente o de su familia a cargo.

Los intereses reconocidos en sede judicial o

administrativa como accesorios de créditos laborales.

Todas las indemnizaciones legales o

convencionales derivadas de la relación laboral, ya sea que se reciban en forma de

capital o renta, o que los pagos se efectúen en virtud de lo que determinan las leyes

civiles y especiales de previsión social o como consecuencia de un contrato de

seguro.

Las jubilaciones, pensiones, retiros o

subsidios, originadas en regimenes previsionales especiales dispuestos en virtud de

actividades penosas, o insalubres, determinantes de vejez o agotamiento

prematuros.".

ARTÍCULO 2º.- Considérense aplicables,

para el período fiscal 2012, los importes previstos en el artículo 23 de la Ley 20.628 del

Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus modificaciones) en la forma que a

continuación se detallan:

GANANCIAS NO

IMPONIBLES Y CARGAS DE FAMILIA

"Artículo 23. - Las personas de

existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles:

la suma de DIECIOCHO MIL CIENTO CUARENTA Y CUATRO PESOS ($ 18.144-),

siempre que sean residentes en el país;

b) en concepto de cargas de familia siempre

que las personas que se indican sean residentes en el país, estén a cargo del

contribuyente y no tengan en el año entradas netas superiores a DIECIOCHO MIL

CIENTO CUARENTA Y CUATRO PESOS ($ 18.144-), cualquiera sea su origen y estén o

no sujetas al impuesto:

1. VEINTE MIL CIENTO SESENTA PESOS

($ 20.160.-) anuales por el cónyuge;

2. DIEZ MIL OCHENTA PESOS ($ 10.080.-)

anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o

incapacitado para el trabajo;

3. SIETE MIL QUINIENTOS SESENTA

PESOS ($ 7.560.-) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o

bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo; por cada

ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra);

por cada hermano o hermana menor de veinticuatro (24) años o incapacitado para el

trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de veinticuatro (24)

años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán

efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

c) en concepto de deducción especial, hasta

la suma de DIECIOCHO MIL CIENTO CUARENTA Y CUATRO PESOS ($ 18.144)

cuando se trate de ganancias netas comprendidas en el Artículo 49, siempre que

trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el

Artículo 79.

ARTICULO 3°.- Sustitúyase el tercer

párrafo del artículo 25 de la Ley de Impuesto a las ganancias (T. O. Decreto 649/97 y sus

modificaciones) por el siguiente texto:

"A partir del ejercicio fiscal 2013 los importes

a que se refiere el artículo 23 de la presente ley serán actualizados anualmente por la

Administración Federal de Ingresos Públicos conforme a la variación promedio anual

experimentada en el año inmediato anterior por el Índice de salarios de los trabajadores

registrados a elaborar por el Instituto Nacional de Estadística y Censos; o el resultante de

la suma de 8 veces el Salario Mínimo Vital y Móvil, calculados de acuerdo a las

previsiones de la Ley 24.013, en tanto resulte mas beneficioso para el trabajador

contribuyente.".

ARTICULO 4°.- Modificase el artículo 81

de la Ley 20.628 del Impuesto a las Ganancias, (T.O. decreto 649/97 y sus

modificaciones), en la forma que a continuación se indica:

DE LAS

DEDUCCIONES

Incorporase a continuación del inciso h) del

artículo 81, los siguientes:

"i) los importes abonados en concepto de

alquiler del inmueble destinado a casa-habitación.".

"j) Los aportes por cuotas sindicales y/o

mutuales de la rama de actividad en que se desempeña el contribuyente, y por otros

conceptos obligatorios que surjan de la aplicación de normas prescriptas por la Ley

14.250.".

Artículo 5°. Modificase el inciso a) del

artículo 90 de la Ley 20.628 del Impuesto a las Ganancias, (T.O. Decreto 649/97 y sus

modificaciones), en la forma que a continuación se indica:

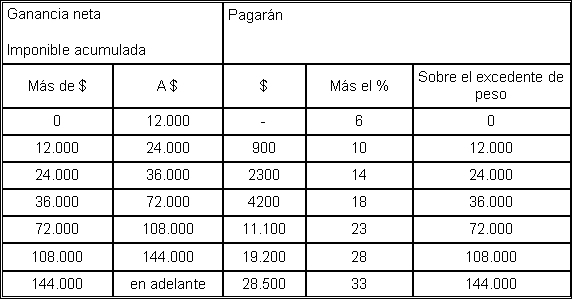

TITULO IV

TASAS DEL IMPUESTO PARA LAS

PERSONAS DE

EXISTENCIA VISIBLE Y SUCESIONES

INDIVISAS

"Art. 90 - Las personas de existencia

visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o

testamento declarado válido que cumpla la misma finalidad- abonarán sobre las

ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente

escala:

ARTICULO 6°.- A los efectos previstos en

la presente ley, no regirá lo establecido por el artículo 39 de la ley 24.073."

ARTICULO 7°.- Derogase los artículos 99

y 100 de la Ley 20.628 del Impuesto a las Ganancias (T.O. Decreto 649/97 y sus

modificaciones).-

ARTICULO 8º.- Comuníquese al Poder

Ejecutivo.

FUNDAMENTOS

Señor presidente:

El Impuesto a las Ganancias ha avanzado de

manera regresiva sobre los salarios de los trabajadores en relación de dependencia,

transformándose en la actualidad en un injusto impuesto al trabajo, que provoca una

constante y progresiva disminución del poder adquisitivo del salario y los haberes

previsionales. En tal sentido su modificación es imperativo y un deber constitucional (art.

14bis, 16, 17 y 75 inc. 22).

La realidad indica que como consecuencia de

los sucesivos incrementos salariales alcanzados desde el año 2003 a la fecha -mediante

acuerdos celebrados en negociaciones paritarias entre las Entidades Sindicales y

Empleadoras-, la sostenida inflación imperante -la cual año tras año, cada vez con mayor

intensidad erosiona los salarios- y la falta de actualización de forma proporcional de las

alícuotas y escalas aplicables a la cuarta categoría de la ley de impuesto a las

ganancias, es cada vez más amplio el universo de trabajadores y jubilados

comprendidos por este impuesto, siendo asimismo cada vez mayor la presión impositiva

sobre los ya alcanzados, lo cual trae aparejado una disminución progresiva del salario de

bolsillo por efecto de las retenciones del mismo.

En tal sentido estos tres factores -

incrementos salariales, inflación sostenida y la falta de adecuación del mínimo no

imponible y de la estructura gravable- han generado distorsiones que deterioraron la

estructura tributaria del impuesto a las ganancias, cuarta categoría, con la consecuente

pérdida del poder adquisitivo del salario y la incorporación de una mayor cantidad de

trabajadores a esta.

De esta manera, si bien sostenemos la

imperiosa necesidad de impulsar una reforma impositiva y tributaria integral, ello no

obsta a corregir de manera urgente las inequidades específicas que el sistema posee,

más aún cuando estas afectan a cientos de miles de trabajadores y jubilados de nuestro

país, cuyo universo imponible no sólo se acrecienta sino que cada día recibe una mayor

presión tributaria.

En la necesidad de eliminar tales injusticias, y

de alcanzar una recomposición de los parámetros que definen la progresividad tributaria

de los ingresos gravables comprendidos en la cuarta categoría, es que el presente

proyecto propone modificar distintos aspectos de la ley 20.628. Ello, porque la realidad

de los últimos años ha demostrado que un mecanismo que sólo se limite a la elevación

del tope al mínimo no imponible, mediante la adecuación por inflación (y por ajuste

salarial) de las deducciones contenidas en el art. 23 de la ley, sólo constituye un paliativo

parcial y temporal que no ofrece ninguna solución de fondo sino que, por el contrario, ha

implicado las consecuencias ya señaladas.

En tal sentido, a los efectos de establecer una

reforma que corrija de manera integral y en forma permanente las injusticias actuales,

descartando soluciones cortoplacistas y que sujeten la suerte del gravamen a decisiones

discrecionales, el presente proyecto apunta a lo siguiente aspectos: exención del

gravamen de determinados conceptos y rubros (art. 20), incremento de las deducciones

contenidas en el art. 23 (ganancias no imponibles, cargas de familia y deducción

especial), establecimiento de un parámetro objetivo y automático de actualización de las

mismas (art. 25), incorporación de nuevas deducciones (art. 81), adecuación de los

límites de los intervalos salariales correspondientes a la escala tributaria de la estructura

remunerativa gravable (art. 90), eliminación del gravamen de determinados rubros (arts.

99 y 100),

En primer término es dable aclarar que, si

bien el presente no desconoce la legitimidad de gravar los ingresos personales cuando

estos resultan marcadamente elevados, parte de la concepción de que el gravamen

jamás deberá implicar un injusto impuesto al trabajo, en tal sentido es que se propone la

exención de determinados conceptos y rubros que por su naturaleza no deberían integrar

la base neta imponible.

En este entendimiento es que se considera

que las contraprestaciones originadas como fruto exclusivo del esfuerzo proveniente del

trabajo deben encontrarse exentas del impuesto, es así el caso de las remuneraciones

obtenidas por el labor de horas extraordinarias, el trabajo en días feriados obligatorios y

días no laborables, o los adicionales que se abonan por productividad y/o conceptos

similares, estos no sólo son producto del esfuerzo sino del esfuerzo extraordinario del

trabajador.

En igual sentido debe considerarse el sueldo

anual complementario (aguinaldo), el cual constituye una conquista obtenida en nuestro

país a partir del decreto-ley 33.302/45 impulsado por el Gral. Perón y que en la

actualidad, en muchos casos prácticamente ha desaparecido a manos del impuesto a las

ganancias, corriendo peligro de extinción en caso de no legislarse al respecto.

Asimismo se incorporan como conceptos

exceptuados de la base computable en el tributo a los viáticos y comida que por su

naturaleza compensatoria no deben ser gravados.

En relación a este punto debe aclararse que

existe en nuestro ordenamiento un importante precedente legislativo. Así, la ley 26.176,

en plena vigencia, exceptúa de la base imponible a los efectos de la determinación del

Impuesto a las Ganancias de los trabajadores amparados por la Convención Colectiva

de Trabajo (CCT) Nº 396/04, como así también en toda otra norma convencional,

vinculada con la explotación petrolera, conceptos como vianda, horas de traslado, etc.

Evidentemente esta norma reformó parcialmente el régimen de la ley de impuesto a las

ganancias, lo cual colisiona abiertamente con los arts. 99 y 100 de la misma.

Generándose de esta manera el quebrantamiento del principio constitucional de igualdad

fiscal ante la ley, con respecto a todos aquellos trabajadores que se hallen en igualdad

de circunstancias.

En esta misma línea es que se propone

exceptuar de la base imponible a todo "beneficio social", cualquiera sea su

denominación, dado que los mismos constituyen prestaciones de naturaleza jurídica de

seguridad social que tienen como objeto mejorar la calidad de vida del dependiente o de

su familia a cargo, no debiendo en tal sentido considerarse ingresos del trabajador

sujetos al pago de ningún impuesto.

Por ello vemos la necesidad de armonizar la

norma en cuestión, a fin de que los llamados "beneficios sociales" tengan carácter de

tales de manera plena para lo cual se torna necesaria la derogación de los artículos 99 y

100, de la Ley del Impuesto a las Ganancias.

Asimismo la presente propuesta plantea

extender la exención prevista para la indemnización por despido del art. 245 LCT a todas

aquellas derivadas de la relación laboral, ya sea que se trate por ej. de la indemnización

agravada por la desvinculación de una mujer embarazada (art. 178 LCT) en

consonancia con lo dispuesto por nuestro Tribunal Supremo en autos "De Lorenzo,

Amalia Beatriz (TF 21.504-1) c/DGI" , ya sea que se trate de la indemnización agravada

del art. 52 de la ley 23.551, "Cuevas, Luis Miguel c/ AFIP - DGI s/ contencioso

administrativo" - CSJN - 30/11/2010, o cualquier otra indemnización derivada de la

relación laboral.

Por otra parte, proponemos modificar para el

período fiscal 2012, los montos establecidos de las deducciones dispuestas en el art. 23

de la Ley 20268 (T.O. 649/97 y sus modificatorias), elevando en un cuarenta por ciento

(40 %) todos los conceptos del referido artículo, teniendo en cuenta la inflación existente

y las actualizaciones pendientes de ejercicios fiscales anteriores.

En relación a lo antedicho debe considerarse

que el Impuesto a las Ganancias, en el caso de las personas físicas, grava todas las

rentas obtenidas durante el año, a las que se les aplica una serie de deducciones

anuales relacionadas con el "costo de vida" del trabajador y de los familiares que se

encuentran a cargo del mismo. Los montos de las mismas se encuentran fijados en el

artículo 23 de la ley, y terminan definiendo un ingreso mínimo no imponible o, lo que es

lo mismo, el salario a partir del cual se empieza a pagar el impuesto.

La importancia de la actualización de estos

montos radica en que se trata de una porción de la ganancia del contribuyente

proveniente del trabajo personal excluida del pago del Impuesto, porque permite la

satisfacción de las necesidades más básicas indispensables de aquél. La ganancia no

imponible esta asociada directamente a la canasta familiar básica; por eso es que se

sostiene con razón lo desactualizada de esta deducción.

Sin embargo, como ya se adelantara, la

modificación de los montos previstos en el art. 23, por sí sólo, no implica una verdadera

solución, dado que en caso de no establecerse un mecanismo de actualización

automático que otorgue previsibilidad y certeza, año tras año será necesario

ineludiblemente adecuar los mismos.

Por ello es que consideramos de extrema

necesidad elaborar un esquema que permita una actualización automática de los

importes a que se refiere el artículo 23 de la ley, fundada en parámetros reales, a los

fines evitar nuevas distorsiones, proponiendo la modificación del tercer párrafo del

articulo 25 de la ley, mediante el cual se establece que los montos sean actualizados

anualmente por la Administración Federal de Ingresos Públicos conforme a la variación

promedio anual experimentada en el año inmediato anterior por el Índice de Salarios de

los trabajadores registrados, a elaborar por el Instituto Nacional de Estadística y Censos;

o el resultante de la suma de 8 veces el Salario Mínimo Vital y Móvil, calculados de

acuerdo a las previsiones de la Ley 24.013, en tanto resulte mas beneficioso para

trabajador contribuyente.

Por otra parte se proponen dos nuevos tipos

de deducciones que deberán agregarse al artículo 81 de la citada norma, a saber:

a) Los alquileres de vivienda destinado a

casa-habitación, teniendo en cuenta que debido a las variaciones de los precios de los

inmuebles, la gran mayoría de los trabajadores, incluidos los alcanzados por el impuesto,

tienen grandes dificultades de acceso al crédito, y en consecuencia deben alquilar una

propiedad con destino a vivienda habitual. Con lo que se produce la situación paradójica

de que exista un inmenso número de trabajadores inquilinos que pagan impuesto a las

ganancias. Por ello resulta lógico que esos alquileres sean también deducibles en al

menos el mismo importe anual establecido para los intereses de deudas hipotecarias.

Atento que la vivienda es una necesidad humana universalmente reconocida y constituye

asimismo un derecho humano fundamental, en tanto posibilita el disfrute de todos los

derechos económicos, sociales y culturales.

En Argentina, el derecho a la vivienda

adecuada se encuentra reconocido por la Constitución Nacional en el Artículo 14 bis, en

la Declaración Universal de los Derechos Humanos, en la Convención sobre los

Derechos del Niño, y en el Pacto Internacional de Derechos Económicos, Sociales y

Culturales, incorporados con jerarquía constitucional a partir de la reforma de 1994.

Como parte del Pacto Internacional de

Derechos Económicos, Sociales y Culturales, el Estado argentino tiene la obligación de

reconocer la vivienda adecuada como un derecho humano, y de asegurar que no se

adopten medidas de ninguna clase que puedan menoscabar su condición jurídica. Los

poderes del Estado deben adecuar sus normas inferiores - leyes, decretos, resoluciones

administrativas - de forma que garanticen el derecho a una vivienda adecuada, so pena

de ser consideradas inconstitucionales. Del mismo modo, los gobiernos deben adoptar

medidas concretas y efectivas, dirigidas a cumplir con las obligaciones incorporadas en

el texto constitucional. Tales políticas no deben tener por objeto beneficiar a los grupos

sociales que ya se hallen en una situación más favorecida en desmedro de quienes viven

en condiciones menos favorables.

En tanto derecho humano fundamental, no

corresponde a aquellas personas que no poseen una propiedad, tributar impuesto a las

ganancias sobre los gastos asociados al pago del alquiler.

Para quienes no poseen una vivienda propia,

el alquiler de la misma constituye un gasto vital e insoslayable, que hace al

mantenimiento de niveles de vida dignos. El alquiler de la vivienda única familiar y de

ocupación permanente debe por tanto incorporarse al conjunto de deducciones

reconocidas al impuesto a las ganancias, del mismo modo que las cargas familiares y la

cobertura médica. Los fundamentos de tal exigencia resultan más evidentes si se

considera que los gastos asociados al servicio doméstico, aun cuando representan

necesidad secundaria frente al acceso a la vivienda, son deducibles de este tributo.

A pesar de que los contribuyentes que no

poseen vivienda propia se encuentran obligados a destinar entre un tercio y la mitad de

sus ingresos al pago del alquiler, y que poseen en consecuencia una capacidad

contributiva significativamente menor que quienes son propietarios de la vivienda que

habitan, actualmente unos y otros reciben idéntico tratamiento impositivo.

Al mismo tiempo, esta medida

incentivará la regularización de contratos de locación informales, mejorando la situación

legal de los inquilinos, y contribuyendo al efectivo cumplimiento del derecho a la vivienda

adecuada, constitucionalmente consagrado. Según la Observación General N° 4,

aprobada por el Comité de Derechos Económicos, Sociales y Culturales de la ONU en la

6° Sesión del 12 de diciembre de 1991, la seguridad en la tenencia constituye una de las

dimensiones que hacen a una "vivienda adecuada". En la misma se sostiene que "los

Estados partes deben adoptar inmediatamente medidas destinadas a conferir seguridad

legal de tenencia a las personas y los hogares que en la actualidad carezcan de esa

protección consultando verdaderamente a las personas y grupos afectados". Esta

propuesta avanza precisamente en esa dirección.

Por otra parte, la regularización de los

alquileres incrementará la recaudación en la primera categoría, reduciendo los efectos

que esta ley podría tener en términos de recaudación fiscal, y contribuyendo a recuperar

la progresividad que el impuesto a las ganancias fue perdiendo desde mediados de la

década de 1970.

b) Los descuentos efectuados para aportes

para asociaciones sindicales y mutuales de la rama de actividad en que se desempeña el

trabajador, como asimismo de los aportes obligatorios que pudieran surgir de cláusulas

convencionales originadas en convenios de corresponsabilidad gremial. Este tipo de

deducciones, que estaban incluidas en el antecesor Impuesto a los réditos, se

fundamentan en que son gastos necesarios para obtenerla o, en su caso, mantener y

conservar la fuente de origen de los ingresos, tal lo receptado en los artículos 17 y 80 de

la Ley. La afiliación a entidades sindicales y/o sociales tienen como finalidad la defensa

de los intereses del trabajador, en una total consonancia con el principio citado con

anterioridad: ". . . mantener y conservar la fuente de origen de los ingresos...".

Finalmente, como se señaló reiteradamente,

los ajustes por inflación de las deducciones personales del art. 23 de la Ley, no

constituyen en sí mismos una solución integral y permanente. De esta manera, para

resguardar la progresividad del sistema y no descompensar la distribución del peso

relativo de la carga impositiva entre los distintos niveles del ingreso resulta esencial una

adecuación de los intervalos de la escala tributaria del art. 90.

Por ello, a los efectos de de evitar generar

mayores desigualdades entre la presión tributaria y la capacidad contributiva, surge la

imperiosa necesidad de recomponer los retrasos aún subsistentes en ambos parámetros

(art. 23, art 90). De no procederse en este sentido, toda reforma que se efectúe no

modificará las condiciones determinantes del sesgo regresivo sobre el impuesto, por lo

que los eventuales efectos paliativos que tal reforma pudiera tener sobre la presión fiscal

y sobre la pérdida de progresividad- serían como ha sido el caso último de la Ley Nº

26731- meramente de corto plazo, ya que acumularán saldos de rezagos parciales

previos y/o habrán de ser erradicados por la inercia evolutiva de los precios y los

previsibles ajustes nominales compensatorios de salarios en el tiempo.

Por tales razones es que creemos oportuno

realizar una efectiva modificación en la escala establecida en el articulo 90 de la Ley

20.268, ya que ha quedado demostrado que la inicial progresividad del impuesto se ha

tornado en regresiva por el aumento de

las alícuotas del impuesto como asimismo de

los montos fijos en los primeros tramos de la misma.

Por ello, consideramos necesario elevar los

montos de la ganancia neta imponible acumulada y volver a los coeficientes anteriores a

la modificación introducida por la Ley 25.239 de 1999, a los fines de restablecer más

equitativa y razonablemente la proporcionalidad en la determinación de la progresividad

del tributo.

Lo hasta aquí expuesto no implica

desconocer que las reformas señaladas aparejarían una menor recaudación por parte

del fisco, sin embargo ello no supone un argumento sustentable para continuar gravando

injustamente y con una presión fiscal intolerable a los sectores del trabajo, máxime

cuando existen sectores de la vida económica del país (ej. Renta financiera) que poseen

la capacidad contributiva suficiente como para ocupar los espacios que una eventual

reforma en el sentido propuesto implicaría. Lo mencionado forma parte de un debate que

ineludiblemente deberá producirse, pero ello, no debería constituir óbice alguno para la

discusión urgente del presente.

Por todo lo dicho señalamos que la

recuperación de los ingresos de los trabajadores, no puede traducirse en una

disminución real de los salarios por la aplicación de escalas regresivas que conspiran

con la filosofía del impuesto, transformándolo en un tributo netamente al trabajo,

alcanzando exteriorizaciones impropias de capacidad contributiva, ya que la

recuperación salarial, traducida en el incremento de la demanda interna fruto de los

aumentos en las remuneraciones, no solamente constituye un acto de justicia distributiva

sino también un elemento reactivador del mercado interno, base insustituible en

cualquier país moderno para llevar a cabo una política de desarrollo sostenido. En

conclusión, los mejores salarios potencian el consumo interno que sostiene el círculo

virtuoso que motoriza la economía.

Por todas las razones expuestas, solicito a

mis pares la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| MOYANO, JUAN FACUNDO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| PLAINI, FRANCISCO OMAR | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| RECALDE, HECTOR PEDRO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |