PROYECTO DE TP

Expediente 4060-D-2010

Sumario: COPARTICIPACION DEL 100% DEL IMPUESTO AL CHEQUE ENTRE LAS PROVINCIAS; DEROGACION DEL ARTICULO 3 DE LA LEY NACIONAL 25413 (LEY DE COMPETITIVIDAD)

Fecha: 09/06/2010

Publicado en: Trámite Parlamentario N° 72

El Senado y Cámara de Diputados...

COPARTICIPACION DEL 100% DEL IMPUESTO AL CHEQUE

ENTRE LAS PROVINCIAS.

ARTICULO N° 1.- Deróguese el

artículo N°3 de la Ley Nacional 25.413 (Ley de Competitividad), el que quedará

redactado de la siguiente manera:

"ARTICULO N° 3.-

El cien por ciento (100%) del producido de este impuesto se distribuirá

solamente entre las provincias del territorio Nacional y la Ciudad Autonoma de

Buenos Aires.

ARTICULO N° 2.- La

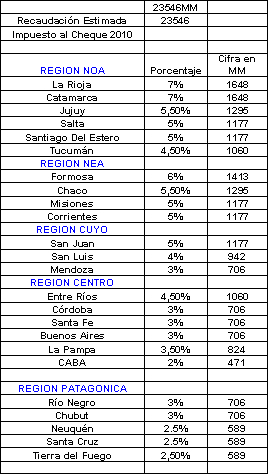

distribución de lo recaudado por este impuesto, se conformara de la siguiente

manera:, La Rioja (7%); Catamarca (7%); Corriente (5%); Formosa (6%);

Chaco (5.5%); Jujuy (5.5%); Salta (5%); Santiago del Estero (5%); Misiones

(5%); Tucumán (4.5%); Entre Rios (4.5%), San Juan (5%); San Luis (4%);

Mendoza (3%); Córdoba (3%); Santa Fe (3%); Buenos Aires (3%); Ciudad

Autónoma de Buenos Aires (2%); La Pampa (3.5%);

Neuquén (2.5%); Río Negro (3%);

Chubut (3%); Santa Cruz (2.5%); Tierra del Fuego (2.5%).

ARTICULO N° 3.- Agréguese

como inciso d) del art.2 de la ley 25.413; a las personas físicas:

monotributistas, los emprendedores individuales y personas jurídicas:

cooperativas, ONG, pymes, cuya facturación anual sea inferior a la suma de

$ 5.000.000 (pesos cinco millones)

ARTICULO N° 4.- Para el

efectivo cumplimiento de la presente ley, facúltese al Poder Ejecutivo Nacional

a introducir las modificaciones pertinentes en la ley de Presupuesto General de

la Nación.

ARTICULO N° 5.- La presente

Ley regirá a partir de su publicación en el Boletín Oficial.

ARTICULO N° 6.-

Comuníquese al Poder Ejecutivo

FUNDAMENTOS

Señor presidente:

La denominada Ley de

Competitividad (ley 25.413), sancionada en Marzo del 2001, fijó un impuesto,

cuya alícuota establecida por el Poder Ejecutivo Nacional alcanza el seis por

mil, que se aplica sobre las transacciones financieras (ITF), tanto al crédito

como al debito, comúnmente denominada como "Impuesto al Cheque", cuyo

articulo N° 3 destina los emolumentos de dicho impuesto a la creación de un

Fondo de Emergencia Publica que administrara el Poder Ejecutivo Nacional

con destino a la preservación del crédito público y a la recuperación de la

competitividad de la economía otorgándole preferencia a la actividad de

pequeñas y medianas empresas. Lo que en su redacción original la ley 25.413

establecía que el 100% del producido en este impuesto ingresará al Tesoro

Nacional, luego dicho impuesto con la reforma producida en el año 2006,

mediante sanción de la ley N°26.180 en su art. 6, modifico la asignación

pactada por convenio intrafederal (Acuerdo Federal de 2002), quedado por

disposición especial, fuera del esquema de coparticipación, el 70% de lo

recaudado que tiene como destino el Tesoro Nacional, quedando solamente el

30% restante sujeto a la

distribución establecida en la ley

23.548 (Coparticipación Federal),todo ello sin determinarse la jurisdicción que

lo administrará ni la constitución del fondo especifico oportunamente

creado.

Durante el 2009, el impuesto al

cheque arrojo una recaudación a nivel nacional de $20.561 mil millones,

constituyéndose en el tercer impuesto en el orden de importancia

cuantitativamente, en relación a los impuestos coparticipables.

En la actualidad sobre la base del

presupuesto 2010 en lo que respecta a la ley de referencia se prevé una

recaudación estimada de $23.546 mil millones, cuya distribución para las

provincias en su totalidad es de $3.528 millones, lo que significa que

representa el 14% y no el 30% como se debería conforme lo establecido por

ley.

Por cuanto en vigencia de los

establecido por la ley 25.413 la Nación recibe el 70% de lo recaudado más lo

que le corresponde de coparticipación por el 30% restante, es decir el

42.34%.

En una cuenta final le corresponde

al Estado Nacional 80.79%, proveniente de 70% imputación directa al Tesoro

Nacional y 10.79% lo correspondiente de coparticipación del 30% restante.

Recordemos que del 30% coparticipable primero se extrae el 15% al ANSES.

Existen sendos proyectos

en la Cámara de Diputados y otros

tantos en la Cámara de Senadores, que en el mismo sentido proponen

modificar la ley 25.413, las modificaciones refieren a la misma cuestión, llevar

del 30% al 100% la coparticipación del impuesto referido. En este orden de

ideas el Estado Nacional percibiría sobre dicho impuesto solo lo que le

corresponde en la coparticipación, es decir 42.34%.

Por este motivo queda evidenciado

que a las provincias llega menos del 15%, de la totalidad de lo recaudado por el

tributo de referencia.

El impuesto al cheque es un

impuesto con asignación específica, por lo que no se debe distribuir de acuerdo

a los porcentajes de la coparticipación. La distribución actual es claramente

inapropiada al favorecer discrecionalmente al Tesoro Nacional y perjudicar a

las provincias. Incluso la actual forma de distribución a las provincias es injusta,

dado que al seguir los ratios de la coparticipación favorece a las más ricas en

detrimento de las más pobres.

Es sabido que la pobreza,

midiéndola por Necesidades Básicas Insatisfechas o por Línea de Pobreza

afecta de forma más cruda a las provincias del NOA y NEA del país, mientras

que a medida que nos desplazamos geográficamente hacia el sur los niveles

de vida mejoran, así como los ingresos. A título de ejemplo el salario privado

promedio neto para la región patagónica durante 2009 fue de $ 4.327 mientras

que en el NOA y NEA

fue de $2.078 y $2.017

respectivamente. En el caso de la región pampeana los ingresos se ubicaron

en $2.685. Resulta claro entonces, y no constituye una novedad, que las

provincias del norte del país presentan condiciones estructurales diferentes y

relativamente peores al resto del país, por las cual se ven potencialmente

perjudicadas, incluso más, cuando los porcentajes de distribución de amoldan a

la coparticipación.

Durante 2009 de los $20.561

millones recaudados en este concepto las provincias mencionadas en el art.

1º recibieron alrededor de $1.100 millones en forma conjunta, mientras que el

Tesoro ostentó nada más ni nada menos que $16.842 millones. Las cifras

hablan por sí solas. Con la reforma propuesta el conjunto de provincias

integrado en el art. 1º hubiese recibido más de $15.000 millones. En el año del

bicentenario es fundamental luchar para paliar las diferencias entre las

regiones del país.

Tanto el mencionado impuesto

como los diversos mecanismos establecidos, y en las distintas formas de

estructurar y distribuir las riquezas, es de manifiesto la excesiva concentración

de riquezas que se produce en nuestro país, produciendo las diferencias

denotadas que existe con las provincias mas alejadas a dicha concentración, lo

cual se evidencia a través de la cantidad de Provincia que finalizaron el

ejercicio fiscal 2009 en déficit, lo que produce una gran dificultad entre los

estados provinciales de llevar adelante

sus políticas socio económicas, ya

que sus ingresos dependen casi en un 50% de las transferencia que debe

efectuarle la Nación. Por lo que queda de manifiesto que es una herramienta

mas, por medio del cual las Provincias son dependientes de los arbitrios del

poder central, para el bienestar y futuro de sus habitantes.

Esta inequidad fiscal que se

produce, no solo en la actualidad, sino que proviene históricamente, hace

varias decadas, provocando una distribución desigual entre todas las provincias

de manera injusta, teniendo las Provincias mas relegadas, que soportar tales

desigualdades durante tanto tiempo. Por lo que considero que una forma de

hacer justicia y devolverle un poco a las provincias de todo lo que durante años

han resignado para la Nación, es mediante herramientas que permitan la

distribución fiscal equitativa. Logrando de esta manera ir saldando

mínimamente la deuda que tiene la Nación para con los estados provinciales.

Demostrando así la Nación un gran gesto, por cierto reparador, para con las

provincias de la región Noreste y Noroeste.

Siendo también un gran gesto de

solidaridad y acompañamiento de las provincias. denominadas grandes y las

del sur del país en la construcción de una nueva Argentina más justa y

equitativa, basada en los grandes principios y sueños de nuestros próceres a

quienes no solo le debemos el hecho de que estemos transcurriendo el año del

bicentenario, sino sobre todo le debemos a

ellos y a nuestros compatriotas la

construcción de una Argentina a donde el progreso signifique calidad de vida,

basada en la dignidad e igualdad de oportunidades para todos los argentinos,

en una Latinoamérica verdaderamente hermana y unida en los grande

objetivos, que nunca deberíamos haber perdido.

Convirtiendo esta ley en una

herramienta más, para la descentralización de las riquezas en todo el país y

sobre todo en las provincias mas necesitadas de recursos, como son las

Provincias del Noreste y Noroeste del país, que han sido muy afectadas por las

desigualdades antes mencionadas, expresándose las mismas a través de las

falencias e inequidad, con respecto a otras provincia, en la Educación, Salud,

Infraestructura, Seguridad, entre otras, cuyos indicadores socioeconómicos son

fácilmente comprobables, los cuales no son excelsos para el adecuado

desarrollo de nuestros habitantes

De aprobarse esta ley,

obtendríamos una justa distribución para las Provincias que se efectivizaria de

la siguiente manera a modo estimativo tomando como ejemplo la recaudación

estimada para el 2010, por el impuesto al debito y crédito,

En cumplimiento de

la finalidad perseguida conforme el espíritu de la ley de competitividad,

expresamente mencionado en su art 3, donde menciona la finalidad y destino

de lo recaudado "con destino a la preservación del crédito público y a la

recuperación de la competitividad de la economía otorgándole preferencia a la

actividad de las pequeñas y medianas empresas." Es por ello, que

exceptuamos de dicho impuesto a los especificados en el art. 3 del presente

proyecto. Considerando que es innecesario grabar con impuesto a quien se

pretende fomentar e incentivar a su crecimiento, de hecho se realiza todo lo

contrario, se le impone gravámenes, que al final pocas veces se efectivizan en

un beneficio para el aportante.

Todo ello a fin de obtener

progresivamente una igualdad equitativa entre las Provincias, para que cada

una de ellas puedan efectivizar y llevar a cabo una justicia social adecuada,

como la que hoy en día se puede observar en otras Provincias que son mas

favorecidas por la desigual distribución de las riquezas.

Siendo mis intenciones hacer del

Federalismo y la equitativa distribución de las riquezas, una realidad y no

simplemente palabras que adornan discursos políticos, creo que la aprobación

de esta ley es un gesto importante para recorrer el largo camino que todavía

nos queda. Solicitando a mis pares con iguales intenciones, me acompañen en

la aprobación del presente Proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| WAYAR, WALTER RAUL | SALTA | FRENTE PERONISTA FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |