Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 4011-D-2012

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628, TEXTO ORDENADO DECRETO 649/97: MODIFICACIONES, SOBRE DEDUCCIONES PERSONALES.

Fecha: 14/06/2012

Publicado en: Trámite Parlamentario N° 69

El Senado y Cámara de Diputados...

Modificación de

las deducciones personales en el impuesto a las

ganancias

Artículo 1º.- Sustitúyase el

artículo 23 de la Ley de Impuesto a las Ganancias Nº 20.628, texto ordenado por

Decreto 649/97 y sus modificatorias, por el siguiente:

Las personas de existencia visible

tendrán derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no

imponibles la suma de DIECISETE MIL CIENTO VEINTE PESOS ($17.120-), siempre

que sean residentes en el país;

b) En concepto de cargas de

familia siempre que las personas que se indican sean residentes en el país, estén a

cargo del contribuyente y no tengan en el año entradas netas superiores a

DIECISIETE MIL CIENTO VEINTE PESOS ($17.120-), cualquiera sea su origen y

estén o no sujetas al impuesto:

1. DIECINUEVE MIL VEINTIDOS

PESOS ($19.022.-) anuales por el cónyuge;

2. NUEVE MIL QUINIENTOS ONCE

PESOS ($9.511.-) anuales por cada hijo, hija, hijastro o hijastra menor de

veinticuatro (24) años o incapacitado para el trabajo;

3. SIETE MIL CIENTO TREINTA Y

TRES PESOS ($7.133.-) anuales por cada descendiente en línea recta (nieto, nieta,

bisnieto o bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo;

por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela,

padrastro y madrastra); por cada hermano o hermana menor de veinticuatro (24)

años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o

nuera menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) En concepto de deducción

especial, hasta la suma de DIECISIETE MIL CIENTO VEINTE PESOS ($ 17.120)

cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que

trabajen personalmente en la actividad o empresa y de ganancias netas incluidas

en el artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado de

Jubilaciones y Pensiones o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en

este inciso se elevará tres (3) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá

el procedimiento a seguir cuando se obtengan además ganancias no comprendidas

en este párrafo.

Artículo 2º.- Sustitúyase el

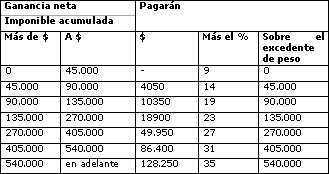

artículo 90, primera parte (escala de liquidación) de la Ley de Impuesto a las

Ganancias, 20.628 y sus modificaciones, texto ordenado por decreto 649/97 y sus

modificaciones, por el siguiente:

Artículo 3º.- Las

disposiciones establecidas en la presente ley serán aplicables para el ejercicio fiscal

2012, iniciado el 1° de enero del corriente año.

Artículo 4º.- Los importes

que se refieren a los art. 23; 81 inc. b) y los tramos de la escala prevista en el art.

90, deberán ser actualizados anualmente mediante la aplicación del coeficiente de

variación salarial, sobre la base de la información que suministre el Instituto

Nacional de Estadística y Censos.

Artículo 5º.- Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Resulta absolutamente

necesario rever el monto fijado como mínimo no imponible del Impuesto a las

Ganancias, en virtud que el mismo representa una protección jurídica al mínimo

existencial de subsistencia, tanto del individuo como de su grupo familiar,

significando según reconocida doctrina tanto Nacional como Internacional, un

supuesto que hace a la dignidad del hombre como presupuesto intangible y en

donde respetar dicho principio y preservarlo a ultranza es obligación de todo poder

publico.

El monto actual, que ha sido fijado en

1992 y ajustado esporádicamente, no garantiza en estos días ese mínimo

existencial de subsistencia, o dicho de otra forma, no garantiza la subsistencia

digna del contribuyente ni de su grupo familiar, en tanto el mínimo no imponible

no se encuentra cumpliendo su principal función, la cual es representar las

distintas capacidades contributivas de los sujetos obligados al pago de los

impuestos al operar como limite de la riqueza.

Lo antedicho sumado al aumento del

salario mínimo vital y móvil por debajo del ritmo de crecimiento de los precios de

la canasta de consumo de la mayor parte de los argentinos, hacen completamente

necesaria la sanción de esta Ley, por cuanto el mentado aumento en los salarios

provocará, lejos de un real beneficio a los trabajadores, el aumento de la base

imponible de la ganancia sujeta a impuesto.

Por otra parte no es posible valorar el

mínimo no imponible únicamente a la luz de los ingresos de una persona, también

deben merituarse para la cuantificación correcta del mismo, todos los gastos de

subsistencia de ese sujeto.

En definitiva, el mínimo no imponible,

concretamente en lo que se refiere a las condiciones materiales básicas e

indispensables para asegurar una supervivencia digna y autónoma, constituye un

límite al poder impositivo del Estado y un mandato que orienta la intervención del

Estado en la economía. Este importe debe reflejar un mínimo de subsistencia digna

y autónoma que se encuentra protegido constitucionalmente por el artículo 14 bis

de la Constitución Nacional.

Permitir a su vez, el cambio en la

valoración de las deducciones de cónyuge, hijos a cargo, etc. implica velar por el

cumplimiento del Art. 75 inc. 22 de la Constitución Nacional, en tanto en los

Tratados Internacionales con jerarquía constitucional en él insertos, sientan

principios generales acerca de la no gravabilidad de la porción de renta que debe

destinarse a satisfacer necesidades básicas del grupo familiar.

Fundamos las modificaciones en los

valores de las deducciones personales del Impuesto a las Ganancias y los mínimos

no imponibles del Impuesto a las Ganancias por lo siguiente:

En primer lugar, dejar todo como está

sería la valorización exacta de lo que todos conocemos como impuesto

inflacionario y estaríamos avalando el concepto de que "la inflación es el impuesto

que debe tributar la población para solventar las ineficacias del Estado".

Todo nuestro accionar y el del PEN se

basó en eliminar del padrón de contribuyentes a una gran masa de ellos, para que

la fuerza controladora de la AFIP se pudiera abocar a las cosas realmente

importantes. Tal es así que la pirámide de recaudación es inversamente

proporcional a la cantidad de contribuyentes. Esto significa que pocas empresas

aportan la cifra más importante de los recursos.

En segundo lugar, no hacer nada

sobre los conceptos en cuestión es de una gravedad tal que significa que estamos

ignorando que en este país han sucedido algunos hechos económicos importantes.

¿O sólo nos vamos a abocar cuando las cuestiones se refieren al Estado y sólo

cuando el Estado debe pagar?

No debemos olvidar que esta

Honorable Cámara es la REPRESENTANTE DEL PUEBLO y no debemos escaparle a

ese compromiso a que nos hemos comprometido.

En tercer lugar nos preguntamos ¿Por

qué una persona con el mismo trabajo de años atrás y con un ingreso mayor en

pesos nominales pero menor en términos reales, antes no era sujeto de este

impuesto y ahora debe pagarlo?

Esto realmente suena a absurdo.

¿Cual fue el motivo central para que

cuando se creó este impuesto se establecieran mínimos no imponibles? Simple:

que una gran parte de la población no sea sujeto de ellos. ¿Por qué hoy los vamos

a hacer sujetos pasibles del impuesto? O pensamos que esta gran masa de gente

común debe darle sus monedas al Estado, o son ellos los culpables de las malas

administraciones.

Uno de los problemas centrales de la

Argentina y reconocido por todos es la falta de equidad en la distribución del

ingreso. Cuando hablamos de impuestos todos estamos hablando del efecto

distributivo de la carga.

Estamos hablando de personas que

antes no eran sujeto del impuesto y ahora sí lo son. Esas mismas personas con sus

ingresos compran menos cosas que antes. No podemos seguir mirando hacia otro

lado, o estamos pensando que la gente es mucho más pudiente que en la década

pasada, sólo por haberse modificado los valores nominales.

Queremos hacer el siguiente ejercicio:

Si hubiéramos fijado los valores de los mínimos no imponibles en términos de

cosas: por ejemplo precio de la leche, precio de la carne o precio del pan, toda esa

masa de gente hoy no debería tributar este impuesto. Entonces ¿Por qué debe

pagarlo? Porque se fijaron en pesos. Y para fijarlo en pesos se tuvo en

consideración qué cosas se podían comprar o tener en ese momento con los

valores de ese momento. Como esos valores de esas cosas cambiaron, también

debemos cambiar el monto de los mínimos no imponibles. Si no de manera

implícita estaríamos cargando el famoso impuesto inflacionario por nuestra

inacción sobre los asalariados de nuestro país.

Determinada la necesidad de

modificar los valores de los conceptos en cuestión, tenemos que abocarnos a

determinar cuál es el monto actual que reproduzca exactamente o en términos

parecidos la misma situación anterior.

Lamentablemente, la manipulación

que ha realizado el Poder Ejecutivo sobre las estadísticas nacionales dificulta la

capacidad de determinar por el lado de la variación de precios, el justo corrimiento

de los límites del Impuesto. En este sentido, lo que entendemos como una

alternativa igualmente justa, aunque claro está que no es la mejor, creemos que

utilizar la variación de los salarios de la economía es una buena forma de preservar

parte de la mejora en los ingresos de los trabajadores.

Si bien no podemos tomar un solo

índice en particular, consideramos que el más representativo es la de la variación

salarial de los trabajadores privados registrados, que es llevado por el INDEC. Este

Índice, nos da un coeficiente de actualización de 1,321 respecto al último ajuste

realizado en 2011.

Por todo ello, consideramos que

aumentar en 32,1% los valores de los mínimos no imponibles reflejará la medida

casi exacta de volver a la situación original, y eso también conlleva a modificar el

artículo sin número agregado después del Artículo 23 de la Ley de Impuesto a las

Ganancias (t.o.1997)

.

Por lo expuesto solicitamos a los

señores diputados la aprobación del presente proyecto de ley en virtud de los

derechos constitucionales enunciados.

| Firmante | Distrito | Bloque |

|---|---|---|

| GIUBERGIA, MIGUEL ANGEL | JUJUY | UCR |

| NEGRI, MARIO RAUL | CORDOBA | UCR |

| GIL LAVEDRA, RICARDO RODOLFO | CIUDAD de BUENOS AIRES | UCR |

| ROGEL, FABIAN DULIO | ENTRE RIOS | UCR |

| FIAD, MARIO RAYMUNDO | JUJUY | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MOCION DE PREFERENCIA SIN DICTAMEN (NEGATIVA) CONJUNTAMENTE PARA LOS EXPEDIENTES 2771-D-2012, 3472-D-2012, 3503-D-2012, 3799-D-2012 y 4011-D-2012 | 27/06/2012 | |

| Diputados | INSERCION DEL DIPUTADO AGUAD CONJUNTAMENTE PARA LOS EXPEDIENTES 2771-D-2012, 3472-D-2012, 3799-D-2012 y 4011-D-2012 | 27/06/2012 |