PROYECTO DE TP

Expediente 3996-D-2014

Sumario: IMPUESTO A LAS GANANCIAS (LEY 20628, TEXTO ORDENADO POR DECRETO 649/97 Y MODIFICATORIAS): MODIFICACION DEL ARTICULO 69, SOBRE APLICACION DE LA ALICUOTA A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESA (PYMES).

Fecha: 26/05/2014

Publicado en: Trámite Parlamentario N° 52

El Senado y Cámara de Diputados...

Modificación Impuesto

a las Ganancias

Artículo 1.- Incorpórese

como inciso c) del artículo 69 de la Ley de Impuesto a las Ganancias N°20.628,

texto ordenado por Decreto 649/97 y sus modificatorias, lo siguiente:

"c) Los sujetos indicados en los

apartados 1 y 2 del inciso a) del presente artículo que encuadren en la definición

de micro, pequeñas y medianas empresas según lo dispuesto por el artículo 1º de

la Ley 25.300, sus modificaciones y disposiciones reglamentarias, o norma que en

el futuro la reemplace, abonarán sobre las ganancias netas sujetas a impuesto las

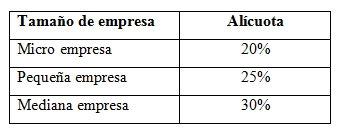

sumas que resulten de acuerdo con la siguiente escala:

En los tres primeros períodos fiscales

de inicio de las actividades de los emprendedores que encuadren en la categoría

de micro empresas tributarán a una alícuota del 0%.

Artículo 2.- Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Es reconocida la importancia que

tienen las pequeñas y medianas empresas por su capacidad para crear empleo,

pero no siempre se conoce su contribución para mejorar la distribución del poder

económico en la sociedad, las condiciones de competencia de los mercados, el

fortalecimiento de los encadenamientos productivos y lograr un mayor equilibrio

territorial de las actividades económicas.

También existen los Emprendedores,

que representan el germen de la actividad empresarial, dentro un proceso de

creación y desarrollo de nuevas empresas. Por eso es importante dar impulso a

una cultura que valore positivamente al emprendedor como sujeto de cambio y

promueva el surgimiento de nuevos emprendimientos, lo que no sólo permitirá

incentivar el desarrollo de actividades innovadoras, sino que también contribuir al

crecimiento económico del país.

Un estudio sobre Pymes realizado por

FIEL, pone de manifiesto que la experiencia nacional e internacional de distintos

países sugiere que durante el ciclo de expansión económica la generación de

empleo es liderada por las empresas grandes, mientras que en las fases

decrecientes del ciclo económico, son las PyMEs las que contratan más personal.

De este modo se puede decir que, además de generar empleo, este grupo de

empresas son las principales impulsoras de la economía en tiempos de

desaceleración económica.

El aporte de las PyMEs en la

economía argentina es importante, ya que producen el 40% del PBI, que

representan el 75% del empleo nacional, y están distribuidas a lo largo de todo el

territorio nacional. En cuanto a su aporte en las exportaciones, aunque todavía es

poco significativo, lo destacable es que predominan las exportaciones de productos

con mayor valor agregado.

Asimismo, su estructura organizativa más

flexible les permite adaptarse a cambios en las condiciones macroeconómicas, aún

partiendo de una situación desventajosa en el momento de competir con las grandes

empresas.

Tradicionalmente las principales

debilidades que enfrentan las PyMEs se las vincula con la ausencia o insuficiencia

de distintos tipos de incentivos que son necesarios para promover el desarrollo de

su actividad y la concreción de nuevos emprendimientos, las dificultades en las

condiciones de acceso al crédito, el bajo nivel de acceso a servicios externos de

consultoría y capacitación, ausencia de una conducta exportadora y escaso nivel

de desarrollo tecnológico, entre otros.

En el aspecto tributario las PyMEs son

las más perjudicadas, por no contar con un tratamiento impositivo diferencial

respecto a las grandes empresas, salvo el régimen simplificado del monotributo

que es para empresas de escalas muy pequeñas-, que les permita afrontar en

mejores condiciones su competitividad en el mercado local, por lo que es

importante incorporar modificaciones en algunos impuestos, para lograr reducir la

carga tributaria para este segmento empresarial.

La presión tributaria en Argentina es

una de las más altas de América Latina, y mayor al promedio que se registra en los

países de la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

Así, según un estudio de la CEPAL la Argentina tenía a fines de 2012 una presión

tributaria de 37,3%, frente al promedio de 20,7% de América latina y de 34,1% de

los países de la OCDE, estimándose que en el 2013 la misma creció nuevamente,

producto, entre otras razones, de la falta de ajuste de los mínimos no imponibles

en el impuesto a las ganancias, la no aplicación de ajuste por inflación en dicho

impuesto y la falta de ajuste de los mínimos en otros impuestos.

En este contexto se considera

importante implementar un sistema de alícuotas progresivas aplicables para las

pequeñas y medianas empresas a efectos de reducir las asimetrías que afectan a

este segmento empresarial, e incentivar a través del sistema tributario la creación

y sustento en el tiempo de pequeños y medianos emprendimientos como motor de

la economía y generación de empleo genuino.

La implementación de alícuotas

progresivas otorga la ventaja de incentivar la creación de emprendimientos y que

el costo impositivo sea inferior en los primeros años de vida, a su vez permite que

en aquellos períodos fiscales de menores ingresos la tasa efectiva del impuesto sea

inferior, acompañando y atenuando el receso económico de las mismas.

En este sentido proponemos un

esquema diferencial de alícuotas de acuerdo al tamaño y clasificación que

establece la normativa vigente que define a las "micro, pequeñas y medianas

empresas", mientras que para fomentar e incentivar la iniciación de nuevos

emprendimientos proponemos que en los primeros años de vida no se tribute el

impuesto.

Así, en los tres primeros períodos

fiscales de inicio de las actividades de los emprendedores que encuadren en la

categoría de micro empresas tributarán a una alícuota del 0%.

Esta alícuotas progresivas otorga la

ventaja que incentiva la creación de emprendimientos y que el costo impositivo

sea inferior en los primeros años de vida de la empresa, a la vez que permite que

en aquellos períodos fiscales de menores ingresos la tasa efectiva del impuesto sea

también menor.

En atención a todo lo expuesto, se

solicita el acompañamiento de mis pares para la aprobación del presente proyecto

de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| PEREZ, ADRIAN | BUENOS AIRES | FRENTE RENOVADOR |

| SCHWINDT, MARIA LILIANA | BUENOS AIRES | FRENTE RENOVADOR |

| ALEGRE, GILBERTO OSCAR | BUENOS AIRES | FRENTE RENOVADOR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |