Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3907-D-2012

Sumario: IMPUESTO A LAS GANANCIAS (LEY 20628, TEXTO ORDENADO POR DECRETO 649/97): MODIFICACION DEL ARTICULO 23 SOBRE DEDUCCIONES.

Fecha: 12/06/2012

Publicado en: Trámite Parlamentario N° 67

El Senado y Cámara de Diputados...

MODIFICACIÓN DE LA LEY DE IMPUESTO A LAS

GANANCIAS

Artículo 1°: Modificase el

artículo 23 de la ley de Impuestos a las Ganancias, Texto Ordenado por Decreto

649/97 (B.O. 06/08/97), Anexo I, con las modificaciones posteriores de la

siguiente forma:

"Las personas de existencia visible

tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no

imponibles la suma de VEINTIÚN MIL OCHOCIENTOS ONCE ($ 21.811.-), siempre

que sean residentes en el país;

b) en concepto de cargas de familia

siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a VEINTIÚN

MIL OCHOCIENTOS ONCE ($ 21.811.-), cualquiera sea su origen y estén o no

sujetas al impuesto.

1. VEITICUATRO MIL DOCIENTOS

TREINTA Y CINCO PESOS ($ 24.235.-) anuales por el cónyuge.

2. DOCE MIL CIENTO DIECISIETE

PESOS ($ 12.117.-) anuales por cada hijo, hija, hijastro o hijastra y por cada

descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de veinticuatro

(24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre,

abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o

hermana menor de veinticuatro (24) años o incapacitado para el trabajo; por el

suegro, por la suegra; por cada yerno o nuera menor de veinticuatro (24) años o

incapacitado para el trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

c) en concepto de deducción especial,

hasta la suma de VEINTIÚN MIL OCHOCIENTOS ONCE ($ 21.811.-), cuando se

trate de ganancias netas comprendidas en el artículo 49,

siempre que trabajen personalmente

en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al SISTEMA INTEGRADO DE

JUBILACIONES Y PENSIONES o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se

elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá

el procedimiento a seguir cuando se obtengan además ganancias no comprendidas

en este párrafo.

No obstante lo indicado en el párrafo

anterior, el incremento previsto en el mismo no será de aplicación cuando se trate

de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado por

el beneficiario, concedan un tratamiento diferencial del haber previsional, de la

movilidad de las prestaciones, así como de la edad y cantidad de años de servicio

para obtener el beneficio jubilatorio. Excluyese de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres,

determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro

de las fuerzas armadas y de seguridad.

Artículo 2°: Dejase sin efecto

los Incisos "k" y "w" del artículo 20 de la ley de Impuestos a las Ganancias, Texto

Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores.

Artículo 3°: Modificase el

artículo 69 de la ley de Impuestos a las Ganancias, Texto Ordenado por Decreto

649/97 (B.O. 06/08/97), Anexo I, con las modificaciones posteriores de la

siguiente forma:

"b) Al cuarenta y dos por ciento (42%):

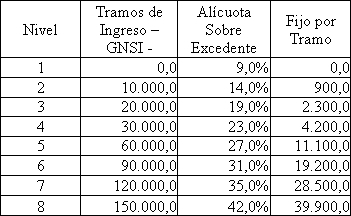

Artículo 4°: Sustitúyase la

escala del artículo 90 de la ley de Impuestos a las Ganancias, Texto Ordenado por

Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones posteriores por la

siguiente:

Artículo 5°: Agregase como

Inciso "x" en el artículo 20 de la ley de Impuestos a las Ganancias, Texto

Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores la redacción siguiente:

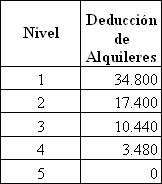

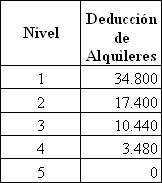

"x) Los sujetos personas físicas y

sucesiones indivisas podrán deducir el importe de los alquileres en concepto de

casa habitación del contribuyente, hasta la suma de TRINTA Y CUATRO MIL

OCHOCIENTOS PESOS ($ 34.800) anuales, considerando la siguiente escala."

Artículo 6°: Agregase como

Inciso "z" en el artículo 20 de la ley de Impuestos a las Ganancias, Texto

Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores la redacción siguiente:

"z) Quedan exentas del impuesto

previsto en esta norma las remuneraciones accesorias de los trabajadores en

relación de dependencia que de conformidad con disposiciones legales o de

convenios colectivos de trabajo se liquiden mensualmente en concepto de adicional

y/o zona inhóspita y/o desarraigo y su incidencia en el sueldo anual

complementario y horas extras."

Artículo 7°: Modificase el

tercer párrafo del artículo 25 de la ley de Impuestos a las Ganancias, Texto

Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores presentando la redacción siguiente:

"Artículo 25º.- Los importes a que se refiere

el artículo 20 Inciso x) y 23 serán fijados anualmente considerando la variación anual que

surge de los incrementos anuales en el salario conformado promedio de convenio

informados en el boletín de estadísticas laborales del MTE y SS-Subsecretaría de

Programación Técnica y Estudios laborales-

Artículo 8°: Derogase toda

norma que se oponga a la presente ley.

Artículo 9°: Comuníquese al

Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Resulta imperativo plantear una

sustancial mejora para los trabajadores en relación de dependencia y los

autónomos que hoy ven neutralizado los incrementos salariales en escalas

menores al ser alcanzados impositivamente por el régimen denominado "Cuarta

Categoría" "Mínimo no Imponible".

En ese sentido, es necesario

contemplar los siguientes casos.

a) Alquiler de Vivienda

Esta deducción se derogó en el año

1985 por la Ley 23.260. El Art. 74 inciso f) permitía la deducción de las sumas

abonadas en concepto de alquiler de la casa habitación. Debe reimplantarse la

deducción de los alquileres mencionados.

A partir de la información que publica

la Unión Argentina de Inquilinos se puede observar que un alquiler promedio de un

departamento de 3 ambientes, para una familia tipo, cuesta a valores de octubre

del corriente año $ 2.900 mensuales, es decir, $ 34.800 anual.

En ese sentido, proponemos una tabla

que incluye una escala de deducciones que tiene su valor máximo de $ 34.800

anual y que disminuye para los niveles de mayor ingreso.

b) Eliminar Exenciones

Con las modificaciones introducidas

en el presente proyecto de Ley se dejan sin efecto exenciones sobre;

a- Las ganancias derivadas de

intereses de títulos, acciones, cédulas, letras, obligaciones, etc. y

b- los resultados provenientes de

operaciones de compraventa, cambio, permuta, o disposición de acciones, títulos,

bonos, etc.

Esto permitiría compensar el costo

fiscal de la pretendida reforma. En ese sentido, según estimaciones oficiales que

se incluyen en la Ley de Presupuesto de la Administración

Nacional para el ejercicio 2012, nos

muestra que sólo por el concepto de exenciones intereses de títulos públicos se

obtendrían ingresos por $ 4.583,9 millones.

c) Elevar tasa de Impuesto a las

Ganancias

Esta modificación es otra medida que

va en sentido de aumentar los recursos tributarios.

Se trata de elevar la alícuota del

impuesto de 35% a 42% para personas físicas. Estimaciones propias muestran en

forma anualizada que el incremento de recursos por la aplicación de la nueva

alícuota, alcanzaría a $ 4.300 millones más. Es importante aclarar que dicha

estimación se realizó sobre la base de estimaciones de recaudación del impuesto

para el ejercicio fiscal 2011 versus lo presupuestado.

Esta suba de la presión tributaria

sobre los sectores de mayores ingresos permitiría ubicarla en niveles similares a los

existentes en países como Chile y Brasil.

Sin duda la mejora en los

ingresos por la eliminación de exenciones mas la correspondiente por

elevar la alícuota de 35% a 42% sobre compensa el costo mencionado.

Teniendo en cuenta que este

proyecto intenta mejorar los salarios de los trabajadores, es dable esperar, que el

diferencial se vuelque al consumo. En ese sentido habría que sumar mayores

recursos que por IVA se recaudaría.

No solo no se perderían recursos

fiscales sino que se expandirían y podríamos financiar políticas de ingresos, de

salud, educación, etc. para toda la población.

d) Incorporar Exenciones

Se entiende por salario básico el

estipulado en las convenciones colectivas de trabajo o disposiciones

administrativas en orden a la categoría, naturaleza de la tarea y horario cumplido

que integra el contrato.

El complementario, también

denominado adicional o plus son aquellos que puede percibir el dependiente en

virtud de determinadas circunstancias: antigüedad, posesión de títulos, asistencia,

puntualidad, presentismo, altas calorías, altura, fallas de caja, desarraigo, zona

inhospita, etc. que se agregan al anterior.

Los adicionales de convenio pueden o

no ser remunerativos conforme lo pacten en negociación colectiva.- Los

remunerativos integran la remuneración del trabajador a todos los efectos legales

y previsionales.-

Por otra parte los adicionales pueden

establecerse a través de una suma fija o bien, cuando se pactan en porcentajes,

sirve como base para su cálculo el salario básico de convenio.-

Los adicionales están previstos en los

convenios colectivos de trabajo y en los estatutos profesionales.-

A fin de que a los trabajadores se los

exima del pago de ganancias respecto de este salario complementario se introduce

en el artículo 20 un nuevo inciso.

e) Elevar las deducciones (MNI)

Se encuentran en pleno desarrollo las

paritarias para definir los incrementos salariales correspondientes al año 2012.

Conjuntamente con la fijación del porcentaje de aumento del salario nominal, los

representantes de los trabajadores están solicitando la actualización de los

mínimos del impuesto a las ganancias. Si se analiza la evolución de la tasa de

variación del MNI que han experimentado en los últimos años los trabajadores

dependientes e independientes, se puede entender la causa de esta solicitud. Los

trabajadores que quedan alcanzados por el impuesto perciben que, año a año, una

parte de los incrementos nominales que obtienen debe destinarse a pagar

importes crecientes de impuesto a las ganancias.

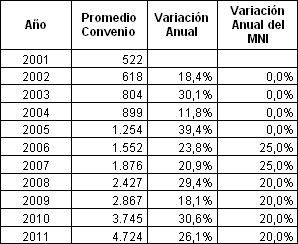

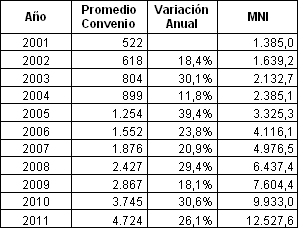

El ejercicio consiste en comparar la variación anual de los salarios de convenio con

la variación anual del Mínimo no Imponible del Impuesto a las Ganancias

Se puede observar en el cuadro que los mínimos y deducciones han sido ajustados

proporcionalmente menos que lo que ha aumentado el salario promedio.

Esto tiene su origen en el incremento que los salarios han experimentado desde el

año 2002 sin elevar el MNI.

Si el gobierno no incrementa los

mínimos y deducciones en un porcentaje similar al de los ingresos, se producirá

una nueva incorporación de trabajadores al universo de contribuyentes del

impuesto y un nuevo incremento en la tasa efectiva de aquellos que ya estaban

alcanzados por el tributo.

Por ejemplo un trabajador dependiente que en 2011 tenía ingresos mensuales de

$ 8.000 y que en el año 2012 van a percibir $ 9.600 pasaría a tributar impuesto a

las ganancias, aún cuando su salario real no se haya incrementado si se considera

que los $ 1.600 de aumento nominal solamente compensan la desvalorización

monetaria. Para niveles de ingresos superiores que ya estaban alcanzados por el

impuesto, se producirán significativos aumentos de la tasa efectiva.

Las causas de esta situación son

fundamentalmente dos:

a) Los incrementos en mínimos y deducciones han sido menores a los incrementos

salariales nominales y

b) Los tramos de la escala de cálculo del impuesto han permanecido sin ajustar

desde el año 2001 y por ese motivo los trabajadores, aún cuando no hayan visto

incrementado su salario real, quedan sujetos cada año a alícuotas superiores.

Nosotros interpretamos que una

herramienta eficaz que permite ajustar los valores del Mínimo no Imponible del

Impuesto a las Ganancias sería utilizar la variación anual del Salario Conformado

Promedio de Convenio y aplicarlo al MNI desde el año 2002 de manera de

actualizar este concepto en forma automática.

En función de lo expuesto la situación

quedaria del siguiente modo. Un asalariado casado con dos hijos tendría un

Mínimo no Imponible de $16.360 en caso de que la persona pague alquiler.

Asimismo, los valores para el caso del soltero son de $9.731 y con alquiler llegaría

a $11.828

En base a estos criterios los valores

para el caso de los autónomos casado y soltero serían $7.084 y $5.122

respectivamente. Montos estos que en caso de que paguen alquiler se ubicarían

en $9.984 y $ 7.218

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

| ITURRASPE, NORA GRACIELA | BUENOS AIRES | UNIDAD POPULAR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Dictamen

| Cámara | Dictamen | Texto | Fecha |

|---|---|---|---|

| Diputados | Orden del Dia 2355/2013 | ESTE EXPEDIENTE HA SIDO TENIDO A LA VISTA EN EL O/D 2355/13 | 04/09/2013 |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DE LA DIPUTADA ITURRASPE (A SUS ANTECEDENTES) |