Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3877-D-2009

Sumario: MODIFICACION DEL IMPUESTO A LOS BIENES PERSONALES, LEY 23966 . MODIFICACION DEL INCISO I) Y DEROGACION DEL INCISO H) DEL ARTICULO 21 Y SUSTITUCION DEL ARTICULO 25 (GRAVAMEN A INGRESAR SOBRE EL VALOR DE LOS BIENES QUE EXCEDA EL MINIMO EXENTO DE $372.000)

Fecha: 14/08/2009

Publicado en: Trámite Parlamentario N° 94

El Senado y Cámara de Diputados...

Modificación Impuesto a los

Bienes Personales

Artículo 1.- Sustitúyese el

inciso i) del Artículo 21 de la Ley Nº 23.966, del Impuesto sobre los Bienes

Personales, texto ordenado en 1997, y sus modificaciones, por el

siguiente:

i) Los bienes gravados -excepto

los comprendidos en el artículo sin número incorporado a continuación del

artículo 25 de esta ley- pertenecientes a los sujetos indicados en el inciso a) del

artículo 17 de la presente, cuando su valor en conjunto, determinado de

acuerdo con las normas de esta ley, sea igual o inferior a pesos trescientos

setenta y dos mil ($ 372.000).

Cuando el valor de dichos bienes

supere la mencionada suma, quedará sujeta al gravamen solo el exceso del

valor de los bienes gravados del sujeto pasivo del tributo.

Artículo 2.- Deróguese el inciso

h) del Artículo 21 de la Ley 23.966, del Impuesto sobre los Bienes Personales,

texto ordenado en 1997, y sus modificaciones.

Artículo 3.- Sustituyese el

artículo 25 de la Ley Nº 23.966, del Impuesto sobre los Bienes Personales,

texto ordenado en 1997, y sus modificaciones, por el siguiente:

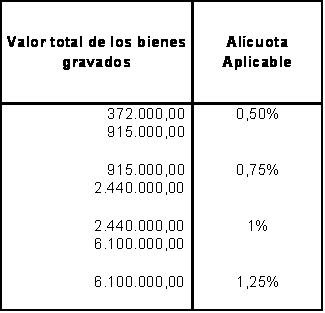

El gravamen a ingresar por los

contribuyentes indicados en el inciso a) del artículo 17, surgirá de la aplicación,

sobre el valor total de los bienes gravados por el impuesto en la medida que

exceda el mínimo exento de $372.000 ( pesos trescientos setenta y dos mil),

excluidas las acciones y participaciones en el capital de cualquier tipo de

sociedades regidas por la Ley Nº19.550 (t.o. 1984 y sus modificaciones), con

excepción de las empresas y explotaciones unipersonales, de la alícuota que

para cada caso se fija a continuación:

Los sujetos de este impuesto

podrán computar como pago a cuenta las sumas efectivamente pagadas en el

exterior por gravámenes similares al presente que consideren como base

imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá

computarse hasta el incremento de la obligación fiscal originado por la

incorporación de los bienes situados con carácter permanente en el

exterior.

Artículo 4.- Comuníquese al

Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La Ley 26.317 publicada en el

Boletín Oficial el 10/12/2007 introdujo cambios en el Impuesto a los Bienes

Personales. Por un lado estableció un esquema de alícuotas progresivas

aplicable al valor de los bienes gravados al 31 de Diciembre de cada año. Esto

consiste en que a mayor valor de bienes gravados se tributa una alícuota más

que proporcional.

Es dable destacar que la reforma

era necesaria ya que el mínimo exento se ubicaba en $102.300, y debido a la

devaluación producida en el año 2002 y la evolución de la inflación en los

últimos años era necesario elevar el mínimo exento con el fin de excluir del

impuesto una importante masa de contribuyentes afectados por este nuevo

contexto económico.

El problema surge en que esta

modificación además de elevar el mínimo de $102.300 a $305.000 elimina el

concepto de Mínimo Exento, esto produce que un contribuyente cuyos bienes

sujetos al gravamen alcanzan a $305.000 no tributan el impuesto, mientras que

un sujeto cuyos bienes alcanzan los $305.001 quedan gravados en su totalidad

tributando en este caso $1.525,00.

Se puede observar entonces la

necesidad de volver al esquema anterior de "Mínimo Exento" para poder

atenuar el impacto entre diferentes tramos de valuación de bienes, así

podremos lograr mayor progresividad en este tributo y evitar maniobras

incorrectas en la liquidación del impuesto para evitar el pago del mismo.

Otro punto importante y en

sintonía con la necesidad de encaminarnos a un sistema tributario progresivo y

eficiente es derogar la exención establecida por el Artículo 7 del Decreto

1676/2001 que alcanza a los depósitos efectuados en instituciones

comprendidas en el régimen de la Ley 21.526, a plazo fijo, en caja de ahorro,

en cuentas especiales de ahorro, o en otras formas de captación de fondos de

acuerdo con lo que determine el Banco Central de la República Argentina. Esta

medida tuvo como objetivo principal reducir la presión fiscal debido a la fuerte

crisis económica y financiera del momento, además de desalentar la fuga de

dinero del circuito bancario. Creemos que no resulta primordial y justificable

mantener esta exención en la actualidad, la situación económica es muy

distinta a la que se vivía en el año 2001, y por otro lado esta exención puede

alentar ciertas maniobras improcedentes para reducir el total de bienes

gravados al 31 de Diciembre de cada año en el impuesto a los bienes

personales.

Por último consideramos necesario

actualizar de acuerdo a la evolución real de la inflación la tabla que establece

los diferentes niveles de valores de bienes gravados con sus respectivas

alícuotas progresivas.

Por lo expuesto anteriormente es

que pedimos la aprobación de este proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| REYES, MARIA FERNANDA | CIUDAD de BUENOS AIRES | COALICION CIVICA - ARI - GEN - UPT |

| PEREZ, ADRIAN | BUENOS AIRES | COALICION CIVICA - ARI - GEN - UPT |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |