Proyectos »

Proyectos »

PROYECTO DE TP

Expediente 3472-D-2014

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628, TEXTO ORDENADO DECRETO 649/97 -. MODIFICACION DEL ARTICULO 23, SOBRE DEDUCCION DE GANANCIAS.

Fecha: 13/05/2014

Publicado en: Trámite Parlamentario N° 43

El Senado y Cámara de Diputados...

Artículo 1°: Modificase el

artículo 23 de la ley de Impuestos a las Ganancias, Texto Ordenado por

Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores de la siguiente forma:

"Las personas de existencia

visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias

no imponibles la suma de PESOS CUARENTA Y TRES MIL DOCIENTOS

OCHENTE Y UNO ($ 43.281.-), siempre que sean residentes en el

país;

b) en concepto de cargas de

familia siempre que las personas que se indican sean residentes en el

país, estén a cargo del contribuyente y no tengan en el año entradas

netas superiores a PESOS CUARENTA Y TRES MIL DOCIENTOS OCHENTE

Y UNO ($ 43.281.-), cualquiera sea su origen y estén o no sujetas al

impuesto.

1. PESOS VEINTE Y UN MIL

SEISCIENTOS CUARENTA Y UNO ($ 21.641.-) anuales por el

cónyuge.

2. PESOS DIEZ MIL

OCHOCIENTO VEINTE ($ 10.820.-) anuales por cada hijo, hija, hijastro o

hijastra y por cada descendiente en línea recta (nieto, nieta, bisnieto o

bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo;

por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo,

bisabuela, padrastro y madrastra); por cada hermano o hermana menor

de veinticuatro (24) años o incapacitado para el trabajo; por el suegro,

por la suegra; por cada yerno o nuera menor de veinticuatro (24) años o

incapacitado para el trabajo.

Las deducciones de este

inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan

ganancias imponibles.

c) en concepto de deducción

especial, hasta la suma de PESOS CUARENTA Y TRES MIL DOCIENTOS

OCHENTE Y UNO ($ 43.281.-), cuando se trate de ganancias netas

comprendidas en el artículo 49, siempre que trabajen personalmente en

la actividad o empresa y de ganancias netas incluidas en el artículo

79.

Es condición indispensable

para el cómputo de la deducción a que se refiere el párrafo anterior, en

relación a las rentas y actividad respectiva, el pago de los aportes que

como trabajadores autónomos les corresponda realizar, obligatoriamente,

al SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES o a las cajas

de jubilaciones sustitutivas que corresponda.

El importe previsto en este

inciso se elevará tres coma ocho (3,8) veces cuando se trate de las

ganancias a que se refieren los incisos a), b) y c) del artículo 79 citado.

La reglamentación establecerá el procedimiento a seguir cuando se

obtengan además ganancias no comprendidas en este párrafo.

No obstante lo indicado en el

párrafo anterior, el incremento previsto en el mismo no será de aplicación

cuando se trate de remuneraciones comprendidas en el inciso c) del

citado Artículo 79, originadas en regímenes previsionales especiales que,

en función del cargo desempeñado por el beneficiario, concedan un

tratamiento diferencial del haber previsional, de la movilidad de las

prestaciones, así como de la edad y cantidad de años de servicio para

obtener el beneficio jubilatorio. Excluyese de esta definición a los

regímenes diferenciales dispuestos en virtud de actividades penosas o

insalubres, determinantes de vejez o agotamiento prematuros y a los

regímenes correspondientes a las actividades docentes, científicas y

tecnológicas y de retiro de las fuerzas armadas y de seguridad.

Artículo 2°: Dejase

sin efecto los Incisos "k" y "w" del artículo 20 de la ley de Impuestos a las

Ganancias, Texto Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo

I, con las modificaciones posteriores.

Artículo 3°:

Modifícase el tercer párrafo del inciso i) del artículo 20 de la Ley del

Impuesto a las Ganancias, Texto Ordenado por Decreto 649/97 (B.O.

06/08/97), Anexo I, con las modificaciones posteriores, el que quedará

redactado del siguiente modo:

"No están exentas las

remuneraciones que se continúen percibiendo durante las licencias o

ausencias por enfermedad, las indemnizaciones por falta de preaviso en

el despido y los beneficios o rescates, netos de aportes no deducibles,

derivados de planes de seguro de retiro privados administrados por

entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS,

excepto los originados en la muerte o incapacidad del asegurado".

Artículo 4°:

Agregase como Inciso "d" el artículo 23 de la ley de Impuestos a las

Ganancias, Texto Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo

I, con las modificaciones posteriores la redacción siguiente:

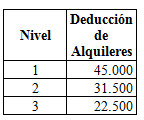

"d) Los sujetos personas

físicas y sucesiones indivisas podrán deducir el importe de los alquileres

en concepto de casa habitación del contribuyente, hasta la suma de

CUARENTA Y CINCO MIL PESOS ($ 45.000) anuales, considerando la

siguiente escala."

Artículo 5°:

Modificase el artículo 69 de la ley de Impuestos a las Ganancias, Texto

Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las

modificaciones posteriores de la siguiente forma:

"b) Al cuarenta y uno por

ciento (41%):

Artículo 6°:

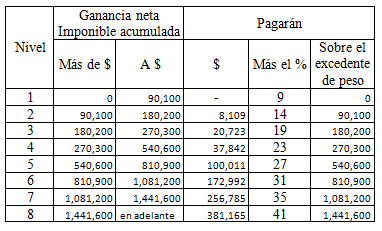

Sustitúyase la escala del artículo 90 de la ley de Impuestos a las

Ganancias, Texto Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo

I, con las modificaciones posteriores por la siguiente:

Artículo 7°:

Agregase como Inciso "z" en el artículo 20 de la ley de Impuestos a las

Ganancias, Texto Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo

I, con las modificaciones posteriores la redacción siguiente:

"z) Quedan exentas del

impuesto previsto en esta norma las remuneraciones accesorias de los

trabajadores en relación de dependencia que de conformidad con

disposiciones legales o de convenios colectivos de trabajo se liquiden

mensualmente en concepto de adicional y/o zona inhóspita y/o

desarraigo y su incidencia en el sueldo anual complementario y horas

extras."

Artículo 8°:

Modificase el tercer párrafo del artículo 25 de la ley de Impuestos a las

Ganancias, Texto Ordenado por Decreto 649/97 (B.O. 06/08/97), Anexo

I, con las modificaciones posteriores presentando la redacción

siguiente:

"Artículo 25º.- Los importes

a que se refiere el artículo 20 Inciso x) y 23 serán fijados anualmente

considerando la variación de la remuneración imponible promedio de los

trabajadores estables (RIPTE)

Artículo 9°: Creáse

en el ámbito del Congreso Nacional la Comisión Bicameral de Seguimiento

y Análisis de las exenciones y regímenes de promoción que afectan al

Impuestos a las Ganancias, Texto Ordenado por Decreto 649/97 (B.O.

06/08/97), Anexo I, con las modificaciones posteriores. Esta comisión

deberá en el plazo de sesenta (60) días un informe que el Parlamento

deberá tratar en un plazo no mayor a treinta (30) días, sobre la

conveniencia de mantener, modificar o eliminar las distintas exenciones

que afectan al al Impuestos a las Ganancias, Texto Ordenado por Decreto

649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores.

Artículo 10°: Derógase el

artículo 46 de la ley de Impuesto a las Ganancias, Texto Ordenado por

Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones

posteriores.

Artículo 11°:

Derogase toda norma que se oponga a la presente ley.

Artículo 12°:

Comuníquese al Poder Ejecutivo Nacional.

FUNDAMENTOS

Señor presidente:

Como ya es una costumbre,

resulta imperativo evitar que la no actualización del mínimo no imponible,

así como de las escalas del Impuesto a las Ganancias, supongan un

detracción del poder de compra de los salarios, aumentando la

recaudación del impuesto sobre la base de expandir su regresividad,

mientras se mantienen sin modificaciones importantes exencios y

beneficios que afectan a los sectores de mayor capacidad contributiva.

En este sentido, nuestro

proyecto plantea las siguientes modificaciones:

a) Actualizar las

deducciones del Mínimo No Imponible (MNI) y de las escalas en

función del RIPTE

Se hace imprescindible fijar

las deducciones en función de la variación del Indice RIPTE

(Remuneración Imponible Promedio de los Trabajadores Estables) que

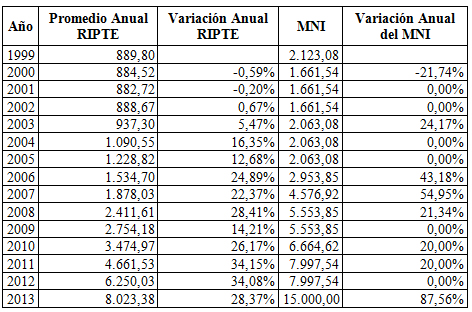

elabora el Ministerio de Trabajo. Presentamos su evolución desde el año

1999 al 2013 conjuntamente con la variación del Mínimo no Imponible

El ejercicio consiste en comparar la variación anual de la remuneración

imponible promedio de los trabajadores estables (RIPTE) vs la variación

del Mínimo no Imponible del Impuesto a las Ganancias. Se puede

observar en el cuadro que los mínimos y deducciones han sido ajustados

proporcionalmente menos que lo que ha aumentado el salario promedio.

Esto tiene su origen en el incremento que los salarios han experimentado

desde el año 2002 sin elevar el MNI. Si el gobierno no actualiza los

mínimos y deducciones en un porcentaje similar al de los incrementos

salariales, se producirá una nueva incorporación de trabajadores al

universo de contribuyentes del impuesto y un nuevo aumento en la tasa

efectiva de aquellos que ya estaban alcanzados por el tributo.

Por ejemplo, un trabajador dependiente casado más dos hijos que tiene

ingresos que supera los $ 15.000 dentro del período enero - agosto 2013

pasaría a tributar impuesto a las ganancias, aún cuando el componente

del mínimo se haya incrementado en un 20%.

Las causas de esta situación

son fundamentalmente dos:

a) Los incrementos en mínimos y deducciones han sido menores a los

incrementos salariales nominales y

b) Los tramos de la escala de cálculo del impuesto han permanecido sin

ajustar desde el año 1999 y por ese motivo los trabajadores, aún cuando

no hayan visto ver incrementado su salario real, quedan sujetos cada año

a alícuotas superiores.

Por tal razón proponemos

actualizar tanto las deducciones, como las escalas del tributo por la

evolución que ha tenido el RIPTE desde 1999 al 2013, cuya variación fue

de 801.71%. De este modo, como muestra el cuadro, en nuestra

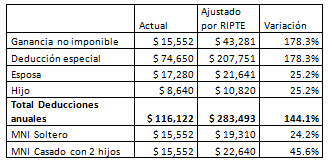

propuesta, las deducciones aumentan en relación con la situación actual,

desde un 25,2% en el caso de las correspondientes a "hijos" y "esposa" y

en un 178,3% en "ganancia no imponible" y "deducción especial",

permitiendo un aumento del 144,1% en el "Total de Deducciones

Anuales". En términos concretos, para el caso del Mínimo No Imponible

del Soltero, pasa de $15.552 a $19.360, lo que supone un aumento del

24,2%; y para el caso del casado con 2 hijos, el mínimo no imponible

pasa de $15.552 a $22.640, es decir un aumento del 45,6%

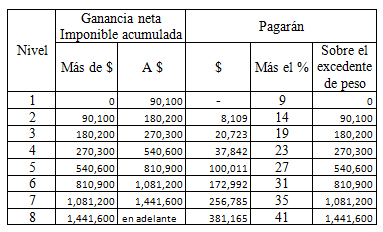

Al mismo tiempo, resulta

fundamental dos correciones: a) actualizar el valor de las escalas por la

evolución del RIPTE (que no se actualizan desde el año 2000) y b) crear

un nuevo tramo de imposición para personas con altos ingresos, cuya

ganancia neta imponible anual supere los $1.441.600 a los que se les

cobrará un 41% como nuevo tramo. De este modo la nueva escala queda

del siguiente modo:

b) Dota de mayor

progresividad al Impuesto a las ganancias:

En este punto se requiere

agregar tres grandes criterios al pago del impuesto a las ganancias, a

saber:

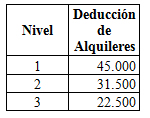

b.1 Alquiler de

Vivienda

Esta deducción se derogó en

el año 1985 por la Ley 23.260. El Art. 74 inciso f) permitía la deducción

de las sumas abonadas en concepto de alquiler de la casa habitación.

Debe reimplantarse la deducción de los alquileres mencionados.

A partir de la información

que publica la Unión Argentina de Inquilinos se puede observar que un

alquiler promedio de un departamento de 3 ambientes, para una familia

tipo, cuesta a valores de octubre del corriente año $ 3.750 mensuales, es

decir, $ 45.000 anual.

En ese sentido, proponemos

una tabla que incluye una escala de deducciones que tiene su valor

máximo de $ 45.000 anual y que disminuye para los niveles de mayor

ingreso.

b.2 Incorporar

Exenciones en los ítems salariales y previsionales

Se entiende por salario

básico el estipulado en las convenciones colectivas de trabajo o

disposiciones administrativas en orden a la categoría, naturaleza de la

tarea y horario cumplido que integra el contrato. El complementario,

también denominado adicional o plus son aquellos que puede percibir el

dependiente en virtud de determinadas circunstancias: antigüedad,

posesión de títulos, asistencia, puntualidad, presentismo, altas calorías,

altura, fallas de caja, desarraigo, zona inhóspita, etc. que se agregan al

anterior. Los adicionales de convenio pueden o no ser remunerativos

conforme lo pacten en negociación colectiva. Los remunerativos integran

la remuneración del trabajador a todos los efectos legales y previsionales.

Por otra parte los adicionales pueden establecerse a través de una suma

fija o bien, cuando se pactan en porcentajes, sirve como base para su

cálculo el salario básico de convenio. Los adicionales están previstos en

los convenios colectivos de trabajo y en los estatutos profesionales. A fin

de que a los trabajadores se los exima del pago de ganancias respecto de

este salario complementario se introduce en el artículo 20 un nuevo

inciso, el "z", con dicho objetivo

Del mismo modo, para

eximir del pago del impuesto a las jubilaciones y pensiones, modificamos

el inciso "i" del articulo 20, en la consideración que es irracional persistir

en el cobro de ganancias en las jubilaciones que son el fruto del aporte

que los trabajadores realizaron en su vida activa, y donde ya aportaron al

pago del impuesto en sí.

c) Creación en el

ámbito del Congreso Nacional de una Comisión Bicameral para

eliminar las exenciones y regímenes que benefician a los

sectores de mayor capacidad contributiva.

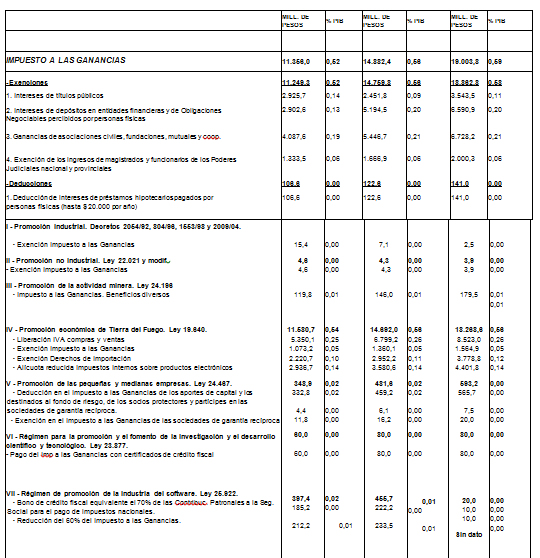

Según la información de la

AFIP, en la Argentina hay 283 personas que declararon ingresos

correspondientes a 2012 por más de 10 millones de pesos cada una,

acumulando entre todos 4.799 millones. Ese conjunto pagó de Ganancias

un total de 849 millones, es decir que la tasa efectiva fue del 17,7 por

ciento; la mitad que el 35 por ciento de alícuota máxima. Agregando

contribuyentes, se tiene que hay 90.245 contribuyentes que declararon

ingresos anuales por más de medio millón de pesos y que en conjunto

suman 99.500 millones; ese grupo pagó un total de 17.900 millones, de

lo que se desprende que la tasa efectiva tampoco fue del 35 por ciento

sino del 18. Si hubieran pagado la alícuota máxima el fisco hubiera

obtenido una recaudación adicional de 16.800 millones de pesos. La

diferencia entre la tasa de imposición efectiva y la teórica radica en el

conjunto de exenciones y regímenes de promoción que beneficia a los

sectores de mayor capacidad contributiva. Según la información del

Presupuesto Nacional, al 2014, en razón de exenciones y regímenes de

promoción se detraen del Impuesto a las ganancias prácticamente

$40.000 millones anuales.

GASTOS TRIBUTARIOS INCLUIDOS EN LAS NORMAS DE

LOS IMPUESTOS

ESTIMACIONES PARA LOS AÑOS 2012- 2014

Por tal motivo, en nuestro

proyecto proponemos la creación en el ámbito del Congreso Nacional de

una Comisión Bicameral de seguimiento y análisis de las exenciones del

Impuestos a las Ganancias. Entendemos que es el momento de revisar si

lo que se pretendió oportunamente con el otorgamiento de esas

exenciones continúa hoy dando resultados beneficiosos para el Estado ó

si por el contrario, requiere su eliminación y eventual correción

d) Eliminar

Exenciones

Con las modificaciones

introducidas en el presente proyecto de Ley se dejan sin efecto

exenciones sobre;

a- Las ganancias derivadas

de intereses de títulos, acciones, cédulas, letras, obligaciones, etc. y

b- los resultados

provenientes de operaciones de compraventa, cambio, permuta, o

disposición de acciones, títulos, bonos, etc.

c- Intereses de depósitos en

entidades financieras

Esto permitiría compensar el

costo fiscal de la pretendida reforma. En ese sentido, según estimaciones

oficiales que se incluyen en la Ley de Presupuesto de la Administración

Nacional para el ejercicio 2014, nos muestra que sólo por el concepto de

exenciones intereses de títulos públicos se obtendrían ingresos por $

3.543,5 millones.

Por tal motivo,

solicitamos la aprobación del siguiente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| LOZANO, CLAUDIO RAUL | CIUDAD de BUENOS AIRES | UNIDAD POPULAR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | MANIFESTACIONES EN MINORIA | 21/05/2014 | |

| Diputados | MANIFESTACIONES EN MINORIA | 03/06/2014 |